昨日,特朗普为了维稳美股,再度认怂,说跟中国通了2次电话。而中国外交部直接回怼:纳尼,有这事?

不管怎样,美股听信了该“碰瓷”消息,三大指数均反弹1%以上。今日,A股同样红红火火,沪指重新站上2900点,深证成指和创业板指数更是大涨近2%。

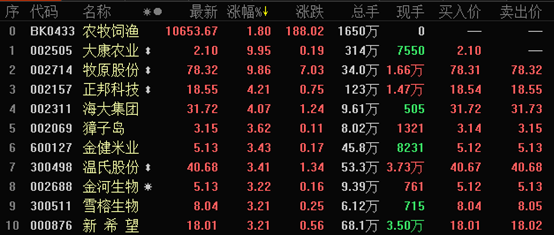

盘面上,反弹先锋有被压制N久的猪肉板块。其中,市值超1600亿的大猪企——牧原股份(002714.SZ)大涨9.86%,盘中频频触及涨停线,正邦科技大涨逾4%,温氏股份大涨超3 %,,新希望、唐人神等猪企均大幅上涨。

压抑越久,爆发越大。上市9大猪企陆陆续续都公布了中期报业绩,没撒雷。并且牧原股份昨晚公布的业绩,那是杠杠的!下面,我们就仔细拆分牧原的业绩,来窥探生猪养殖业的那点事。

一、“中期考”惊喜多多

据披露的财报显示,牧原上半年营收为71.6亿元,同比增长29.87%,归母净利润为-1.56亿元,同比下滑97.95%,扣非净利润为-2.02亿元,同比下滑98.32%。

猛一看,业绩如此糟糕,但真的如此吗?

分拆来看,Q2营收为41.12亿元,同比增长49.12%,环比Q1提升40.12%。Q2归母净利润为3.85亿元,同比增长279.44%(去年同期亏损2.15亿元),而Q1大幅亏损5.41亿元。这样来看,Q2业绩环比Q1有明显的边际改善,也符合整个生猪养殖业的情况。

(来源:Wind)

这是因为非洲猪瘟持续蔓延,市场出现恐慌提前抛售生猪,价格创下多年新低,一季度上市猪企因此出现大幅亏损,而从3月底开始,市场供需发生逆转,猪价开始猛涨,上市公司的盈利能力又大幅回升。

上半年,牧原股份生猪销售581.5万头,比上年同期增长22.5%,其中商品猪521.82万头,仔猪59.26万头,种猪0.42万头。

不过,据此前披露,7月份牧原出栏量仅为68万头,同比下滑32%,为全年最低的出栏量数据。牧原在公告中表示,这是为了后续扩大生产规模,增加预留后备种猪所致。正因为7月出栏量大幅低于预期,牧原从8月6日开启了一波小幅回调。

牧原股份采取的是自繁自育自养的重资产模式,让不少投资者担忧其负债偿还能力。截止二季度末,牧原负债合计178.42亿元,总资产为312.96亿元,资产负债率高达57.01%,比去年同期提升2.94%。此外,牧原同期账上有20.92亿元的现金,而短期借款高达47.9亿元。

此外,去年11月,牧原公布50亿元的定增计划,其中15亿资金用以偿还债务。前期募资中,有5亿用以偿还银行债务,10亿元用来补充流动性资金。其偿债压力及经营压力不小。

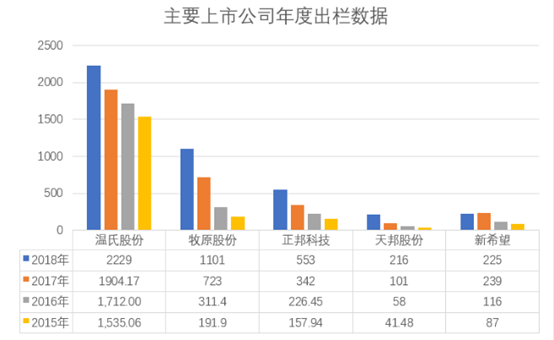

为何牧原资金会吃紧,负债率会继续攀升呢?这一点其实很好理解。因为牧原采取的是自繁自育自养的重资产模式, 而温氏为代表的猪企则是以“公司+农户”轻资产模式来运营的。重资产模式意味着要不断新建养殖厂,在建工程亦是不断扩大。但有一个好处就是,出栏扩产速度和效率是非常之高,过去4年牧原产能增加5倍,远超同期的上市猪企,包括温氏、正邦、新希望。这一点,正是牧原逆势的重器,后续会展开讲。

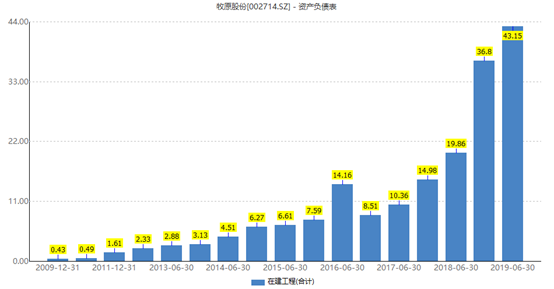

截止二季度末,牧原在建工程43.15亿元,同比增长178.42%,比年初亦是增长17.2%。看得出,在非洲猪瘟去产能的大背景下,散户损失惨重,牧原却在疯狂地扩展产能。这是一个精准的抄底,趁机抢占市场份额。

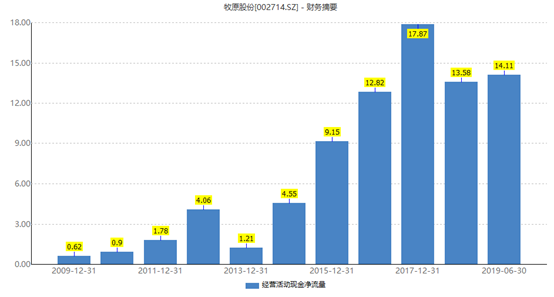

另外,上半年经营活动现金净流量为14.11亿元,而同期是净流出1.82亿元。但纵观上市以来,牧原每年的经营性现金流均是净流入的。

总体来说,牧原今年的“中期考”,给了市场不小的惊喜。投资者也用几乎涨停的态度来投桃报李。

二、5年24倍的秘诀

大家都很清楚,生猪养殖是典型的周期行业,一般3-4年轮回一波。而上市公司的业绩也如过山车一般,上上下下,起起伏伏,股价表现亦然。但这里却有个另类——那就是我们今天一直讲的牧原股份。

牧原从2014年2月上市挂牌深交所,5年多时间,股价累计上涨2463.67%。而生猪养殖市场占有率更高的温氏从2015年11月上市至今,却倒跌14.35%。

虽然这跟上市的时间有一定的关系(前者于上一轮牛市启动前上市,而后者是牛市尾期接刀子的时候上市的),但最重要的原因是牧原通过“自繁自育自养”重资产模式基本跨越了猪周期,逆袭成为行业的一批大黑马,从而成为资本市场的大牛股。

那么,牧原5年24倍的秘诀在哪?

第一,好行业,好赛道。

几年时间股价上涨数10倍,那提前条件一定是处在一个好行业。

养猪是一个好行业吗?看看进入豪排行榜的养猪富豪有多少个就知道了:入选2018胡润全球富豪榜榜单的中国养猪大户有近十位——饲料大王刘永好、牧原秦英林家族、正邦林印孙、温氏家族……

不要小看养猪,京东、网易等互联网企业此前也宣布要进军养猪行业,也足以说明这个行业流水不少。

据统计,生猪养殖行业市场规模超过1.4万亿元,不过很是分散。CR10的市场占有率仅有6%,温氏作为最大的龙头,也仅占3%。而对比美国(CR5)则为38.11%。

万亿规模的大行业,又分散,中国的生猪养殖集中度还有大幅提升的空间。并且这轮非洲猪瘟,会加速提升行业集中度的。

2、直繁自养模式

前文也提到,温氏、正邦、新希望等猪企大多都采用“农户+公司”的养殖模式,而牧原在采取更笨重的“自繁自养”的模式。

但这个模式,在猪周期低谷的时候,通过资本的力量扩大产能,以量补价,平抑猪周期对于业绩的影响。这个模式已经证明可以快速扩充产能,提升市场占有率。我们看看一下数据就明白了:

2015年,温氏全年的出栏量为1535万头,是牧原的7.99倍。而到了2018年,温氏出栏量2229万头,牧原股份则有1101万头,前者仅有后者的2倍。纵观这4年时间,牧原4年时间,产能扩充5.7倍,远超过温氏的1.45倍。

正是因为牧原产能的大幅提升(市场占有率提升),得到市场的认可,股价表现自然不会差。

3、成本护城河

生猪养殖不是什么高科技,其核心竞争力往往在养殖成本上。谁拥有更低的养殖成本,谁的护城河就扎得越牢。

据今年3月统计,牧原股份肉猪完全成本为11.6/公斤,温氏股份约12.3元/公斤,其他上市公司约12.5元-13元/公斤,散养户约13元-15元/公斤。很显然,牧原股份的成本无疑是最低的。其实,过往几年,牧原的养殖成本亦是行业最低的。

去年,因猪企基本都产生巨额亏损,毛利率参考意义不大,但可以横向对比前几年的数据,会发现一些亮点。

2015-2017年,牧原股份的生猪养殖毛利率分别为24.6%、45.7%、30%,由于2016年猪肉价格上涨,毛利率比行业其他龙头企业高出7个百分点以上,利润可观;2015年和2017年也都处于行业领先水平。

通过以上3点分析,基本可以了解牧原长期成长的核心秘密了。并且,前文也提到,上半年在建工程同比扩大超过110%,牧原还在逆势扩张。这足以说明牧原管理层的长远眼光。

三、尾声

这一轮猪周期,跟以往的周期不太一样,主要是夹杂了非洲猪瘟去产能利器。目前,市场也跟以往不一样,更注重业绩的确定性,而不是过去的业绩弹性;更加注重出栏量,而不是过往更关注的猪价上。

从这个特别来看,如果要做猪肉股,挑选大猪企则更为明智,比如牧原和温氏。不过,现在投资猪肉股比去年下半年或今年上半年难了许多,更考验投资者对于出栏量数据的研判和把握。同样,我们还需要关注猪瘟疫苗、大盘市场环境等多重因素的干扰。

More Content