作者:国泰君安有色团队

来源:国泰君安证券研究

2013年,全球最大的商品交易商嘉能可(Glencore)斥资320亿美元收购了英国的矿业巨头超达Xstrata)。

这一巨额并购案毫无意外的让嘉能可成为了当年的并购之王。

不过很有意思的是,嘉能可其实早在1990年就已经是Xstrata的大股东,而且在之后的十几年里,Xstrata一直在不断的收购嘉能可旗下的优质矿业资产。

没想到收购到最后,却把自己收到了大股东的“肚子”里。

嘉能可的如意算盘本来打得啪啪响——之前把资产出售给Xstrata实现利润,最后再把这家公司收回来实现规模上的跃进。

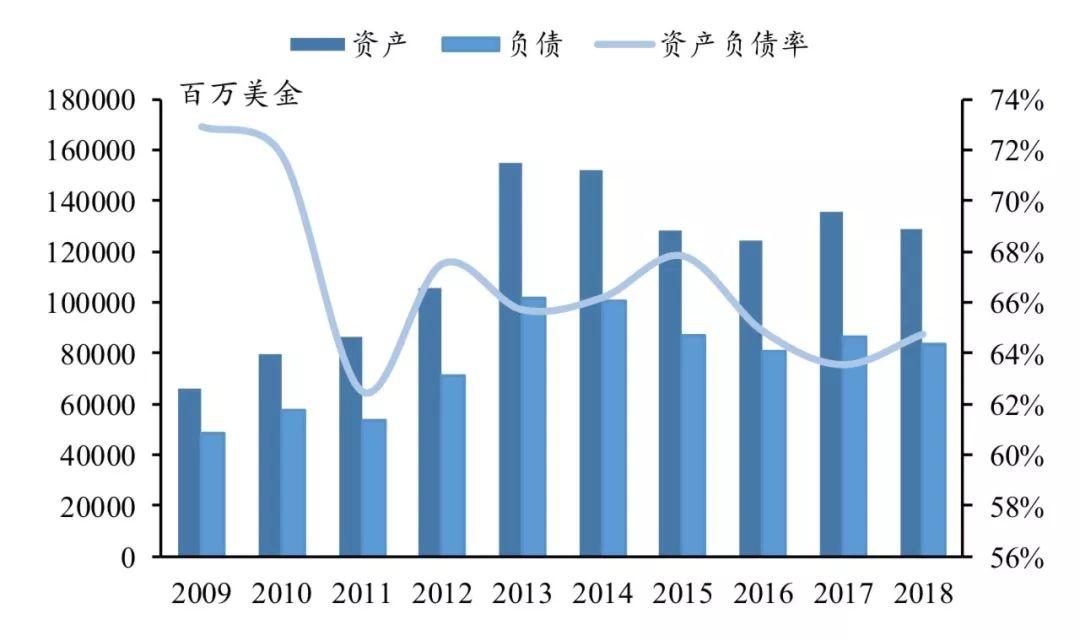

没想到的是,2013-2015年全球大宗商品价格暴跌让公司资产节节缩水,接近1000亿美元的总债务和高达67.8%的资产负债率成为悬在嘉能可头上的一把利剑。

▼公司收购超达后负债压力上升

数据来源:公司公告,国泰君安证券研究

2015年全球资本市场十大未解之谜之一,就是嘉能可为何还没破产。

不过此后嘉能可当机立断,选择了断臂求生,一举抛售了21%的商品库存回收资金,并大幅减产节省成本,最终熬过了那个寒冬。

▼ 嘉能可债务减计计划

数据来源:公司公告,国泰君安证券研究

然而四年后,危机重现。

今年,作为电动车电池重要材料的钴价腰斩,当投资者寻找背后的倒霉蛋时,发现又是嘉能可。

据8月7日嘉能可公布的年中财报数据显示,2019年上半年,公司净利润同比大跌92%,至2.26亿美元。

嘉能可将上半年糟糕业绩归因于大宗商品价格的走低,同时宣布将于2019年年底逐步结束位于刚果(金)的全球第一大钴矿、全球重要的铜矿之一Mutanda矿的生产。

由于2018年Mutanda矿产钴2.73万吨,占全球供应链20.8%,为全球第一大钴矿,因此消息一出,萎靡多时的钴价立即大幅反弹。

那么这一次,嘉能可究竟是在释放烟雾弹以保住钴价,还是如四年前一样,真的为了度过危机又要大幅减产?

这成为了商品投资者,甚至是关心电动车产业链的投资者近期心中最大的疑惑。

对此,国泰君安有色团队发布《钴深度:嘉能可减产是否可信 --钴行业海外专题报告 》,和我们分享了他们的看法:

嘉能可的钴矿减产更接近刚性减产。与此同时,钴供给或在未来两年出现较大的供给缺口,钴价上涨持续时间可能会超出预期。

01

嘉能可的锌价操控往事

在四年前的那次“断臂求生”中,嘉能可曾经使过的一招便是通过大幅减产来“操纵”商品价格。

2015年10月9日,嘉能可宣布将澳洲、南非和哈萨克斯坦的含锌金属矿产量减少50万吨。

由于当年全球面临五矿资源的世纪矿和韦丹塔Lisheen等大矿闭坑减产,嘉能可削减产量的举动使得全球锌产业链出现巨大缺口,并发生了长达3年的被动去库周期,锌价一路上扬至3500美元/吨一线。

这一趋势一直持续到2018年左右,直到世纪矿重启锌矿生产后,全球锌价才开始回落。

这一案例也被业界认为是嘉能可“操纵”商品价格的经典案例。

▼嘉能可在锌品种上的“挺价史”

数据来源:Wind,国泰君安证券研究

因此有市场投资者认为,本次Mutanda矿山停产,只是嘉能可效仿15年债务危机时的故技重施,一旦库存抛售完毕,嘉能可将会重新选择复产。

然而真实情况到底如何?

02

嘉能可减产是否可信?

首先,我们认为嘉能可此次停产仅仅是为了减少库存的判断有失偏颇。

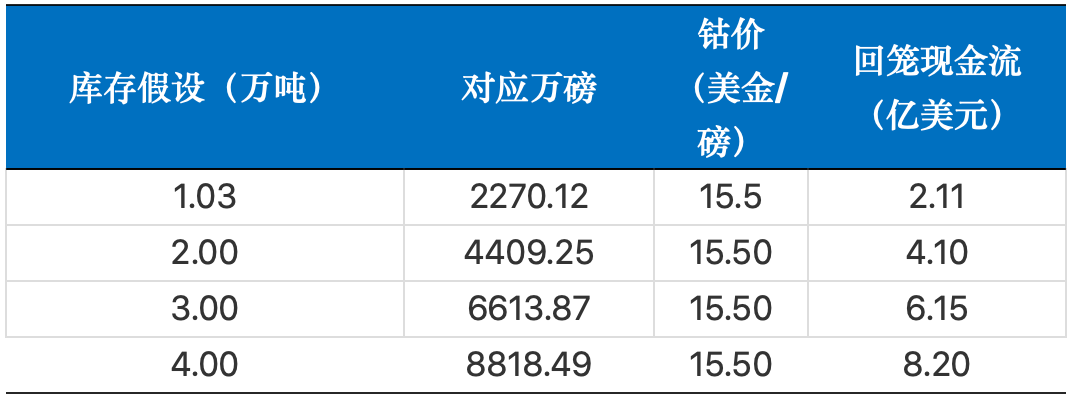

根据嘉能可2019半年报披露,由于贸易部门内部采购刚果自有矿的1.03万吨钴存在敞口,而金属钴价格在2019年上半年下降50%,在2019年上半年确认了约3.5亿美元的负可变现净值调整。

就当前时点而言,嘉能可并没有将大量库存抛售以利润换取现金流的强烈诉求,因为即使假设嘉能可库存高达4万金吨,对应当前钴价(15.5美金/磅),也仅能回流8.2亿美金,并且将导致3.5亿美金的减值亏损无法转回。

▼抛售钴库存回笼现金测算

数据来源:国泰君安证券研究,嘉能可粗钴售价按MB价格*0.6匡算

因此,我们认为就当前时点而言,嘉能可大量抛售钴库存以获取现金流的概率不高。

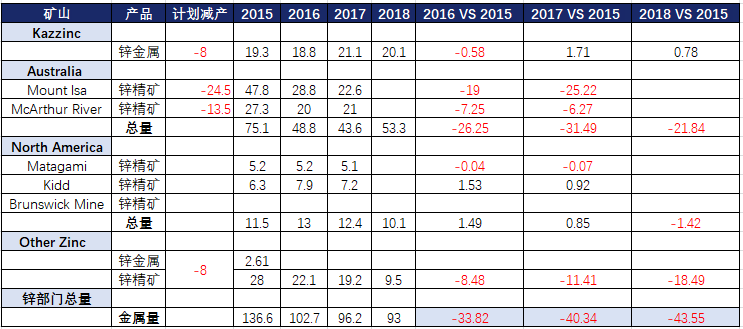

其次,我们看到,即便在2016/2017锌价高歌猛进的两年内,嘉能可也只是复产了部分具有经济性的矿产。

同时由于部分非洲及其他地区的锌矿成本抬升,嘉能可锌矿产量至今仍然逐年递减。

▼被认为是投机性减产的矿山即使

在2018年也没有完全恢复重启(万吨)

通过嘉能可历史上减产锌的情况,可以看出:

1、嘉能可在减产策略上非常理性,出发点主要在于矿山开采的经济性。

2、即便后续锌价回暖,嘉能可仍不会采取复产的措施来导致矿山经济性降低,时间超出市场预期。

因此,抛开主动“挺价”的故事,我们认为嘉能可的锌矿减产更接近刚性减产。

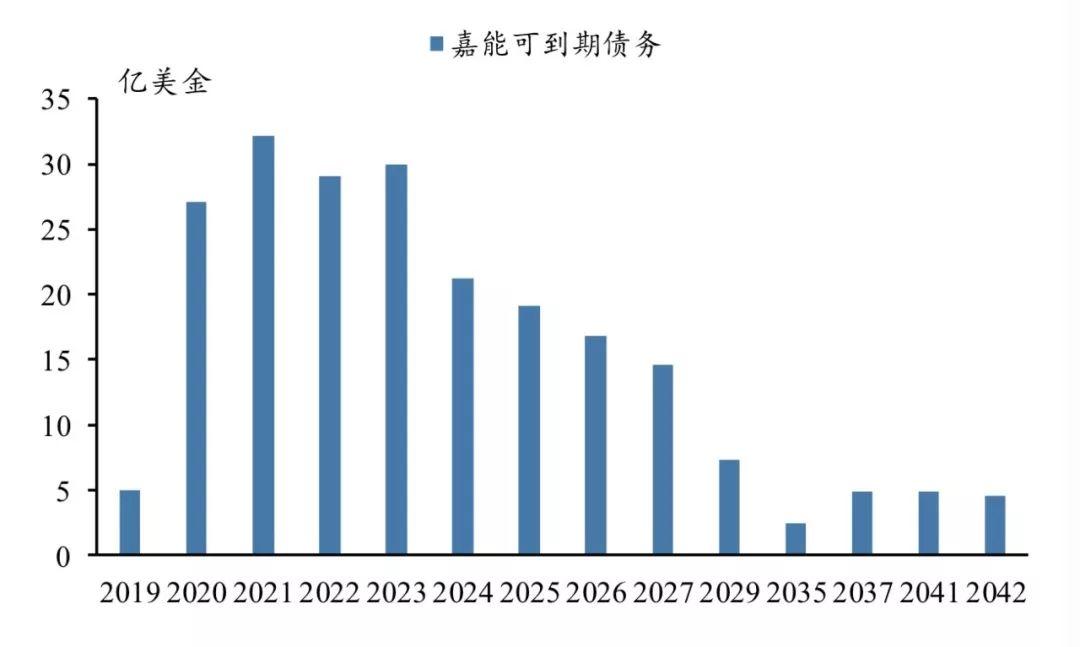

第三,就2019年嘉能可的财务数据来看,目前嘉能现金流、债务结构远好于2015年,未出现偿还压力。

2019年第一季度,嘉能可经营现金流约为48.28亿美元,年化96亿美元左右。资本开支方面嘉能可预计未来三年资本开支均在50亿美元附近,而未来三年到期债务均控制在30亿美元左右,债务偿还压力较为可控。

▼目前应对的债务压力尚且可控

数据来源:Bloomberg,国泰君安证券研究

03

减产是刚性选择

那么此番嘉能可执意关停Mutanda矿山,到底有何玄机?

正如嘉能可在中报中解释的一样,主要还是因为采矿成本的经济性问题。

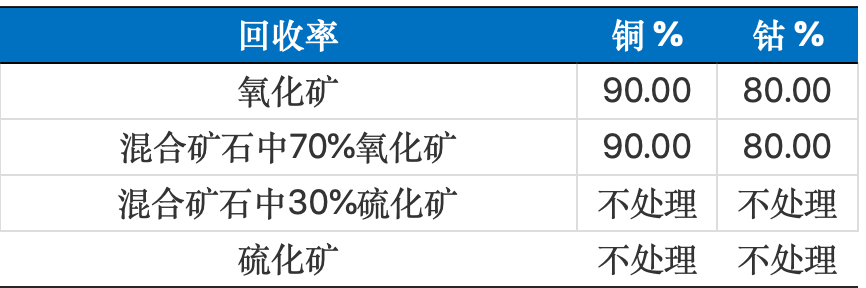

早期Mutanda矿现阶段开采的为氧化矿,品位相对较高,成本低。

但随着矿山表层氧化矿开采殆尽,硫化矿占比提升使得公司面临成本刚性上升以及产量下滑。

这也和嘉能可中报公告的内容基本一致:

考虑到Mutanda矿山“氧化矿”转“硫化矿”,使其生产成本抬升,而目前钴价低位和税收增加,Mutanda盈利下滑,所以嘉能可将自2019年年底起暂停全球第一大钴矿场Mutanda的生产。

从Mutanda 2011年的可研报告中可以看到,由于工艺流程的设计问题,该矿设计之初未考虑使用硫化矿。

公司预计在设计开采流程中将开采到约560万吨的硫化矿石,对于该矿石堆的处理公司选择“将其存储在尾矿库中,并且会产生相应的存储费用”。

基于这种设计,在开采伊始,公司甚至没有对硫化矿的回收率进行测算。

▼公司开采伊始便不打算处理硫化矿

数据来源:Mutanda2011年可研报告,国泰君安证券研究

随着开采过程的进行,Mutanda品位下滑迹象明显——钴品位由2013年的0.82%下滑至2018年的0.66%,铜品位由2013年的2.89%下滑至2017年1.73%。

虽然矿石储量明显增加,但在不扩产的前提下,入选品位的下滑,开采成本将被迫抬升,高昂的开采成本目前已经给Mutanda带来了现金流方面的亏损。

通过公司披露的其他矿区铜现金成本,当前铜完全现金成本为3.97美元/磅(不含钴成本摊销),对应目前2.6美元/磅的铜价,Mutanda矿区上半年亏损EBITDA共计1.51亿美金。

详细测算请参见《钴深度:嘉能可减产是否可信 --钴行业海外专题报告》。

▼Mutanda完全现金成本高达3.97美元/磅

数据来源:公司公告,国泰君安证券研究

数据来源:公司公告,国泰君安证券研究

当前铜价水平下,Mutanda至少需要贡献26美元/磅(对应人民币45.4万元/吨)以上的钴价,才有可能带来正现金流。

04

钴价回暖明显

综上所述,我们认为嘉能可去库存抛售压力较小,本次停产主要是基于矿山本身开采的经济性。

再结合历史上嘉能可2015年锌矿停产的行为,我们认为本次停产的时间周期或将超过市场预期。

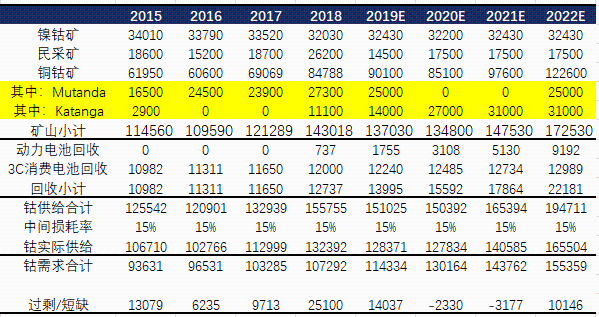

与此同时,由于新能源汽车的不断上市,钴的需求端仍将保持强劲。钴供给在未来两年出现较大的缺口,钴价上涨将会持续。

根据我们的原先对2020年钴供需平衡的测算,全球钴实际供给为14.6万吨(包括Mutanda),需求为12.9万吨,供需过剩1.7万吨。Mutanda暂停生产,供给短期将收缩17%(2.7万吨),供需反转至供给紧张。

2020-2021年钴行业存在缺口2330/3177吨,钴价将持续上行,第一目标位看至30万元/吨。

▼Mutanda关停

2020-2021年钴行业供不应求(吨)

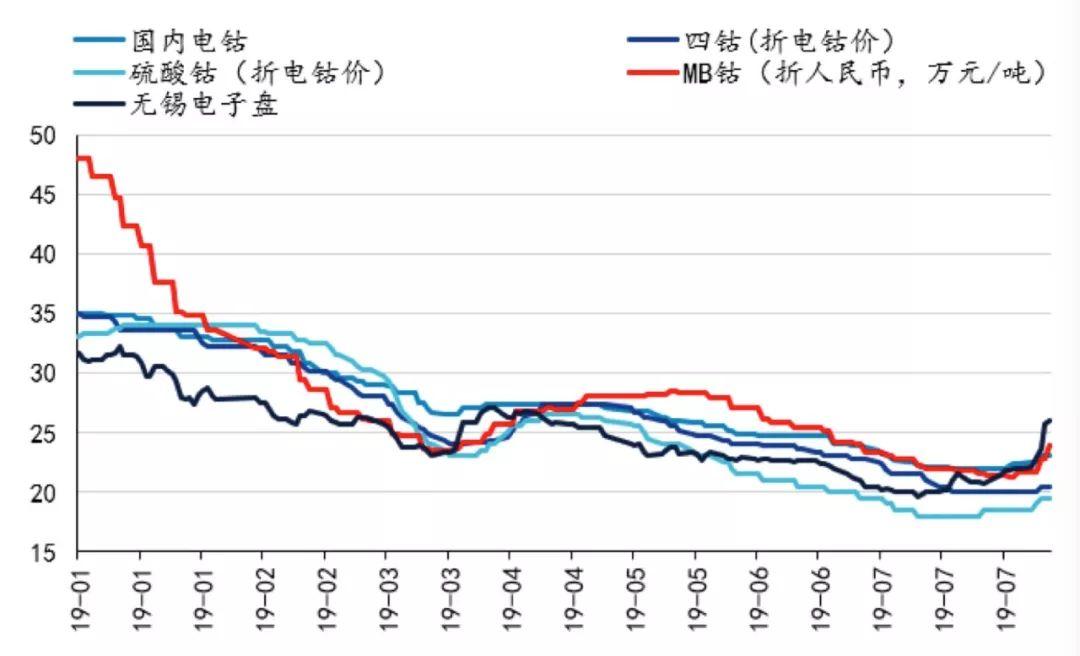

嘉能可宣布停产后,MB标准级钴均价由8月7日的13.1美元/磅上涨至16.13美元/磅,涨幅达23.09%。

▼钴价最近已经开始反转

数据来源:Wind,国泰君安证券研究

More Content