市场流传一句话,如今的房地产行业是要么被打,要么是走在被打的路上;虽是玩笑话,但也的确如此,自2018年最严政策年以来,中国楼市就开始过冬,各家房企都面临来自融资收紧、拿地竞争、销售乏力等各方压力;而在此之中,也不乏逆市而上的新晋市场宠儿,比如今年7月在港上市的中梁控股。

8月22日晚中梁控股发布首份中期业绩报,期内业绩表现出彩,不仅实现盈利高增长,还做到降低负债提升财务稳定性;不负众望的为投资者交出了一份满意的答卷。

一、中期报业绩靓丽,高盈利能力提升集团自我造血能力

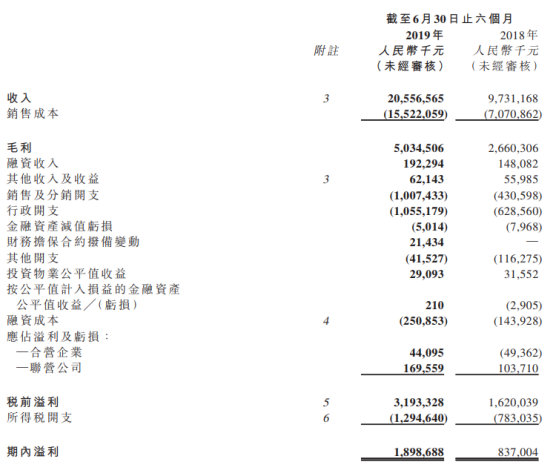

报告显示,2019年上半年,中梁控股实现营业收入205.57亿元,同比增长111.2%;毛利润达到50.35亿元,毛利率达24.5%;实现净利润18.99亿元,同比增长近126.88%;其中归属于上市公司股东的净利润12.32亿元,同比增长88.4%;同时,公司宣布截至2019年6月30日止六个月的中期股息每0.138元,总计约4.93亿元人民币,派息比率为公司股东应占核心净利润的40%。

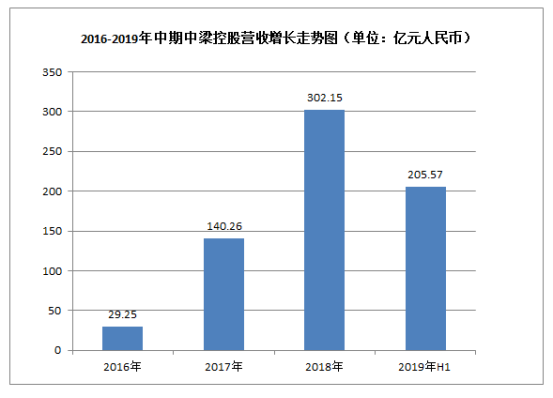

回顾近四年中梁营收情况也一直保持稳定增长,如下图:

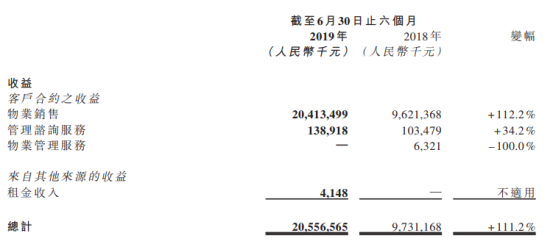

中梁的营业收入主要由物业销售、管理咨询服务以及物业租赁租金收入三部分组成,分析集团上半年营业收入同比增长超一倍的原因是:1)已确认总建筑面积同比增长129.8%,结转收入实现较大增长;2)管理咨询服务同比增长34.2%;3)物业租赁租金收入从0增加至410万元。(如下图)

其中开发项目结转收入204.1亿元,同比大涨112.2%,结算面积由去年同期的79.0万平方米大涨129.8%至181.7万平方米,这一数字是中梁期末竣工面积149.8万平方米的1.2倍,据悉2019年上半年中梁去化率超过70%,现金回款率达90%,其周转速度可见一斑。同时,公司已签约未结转金额约1500亿元,业绩锁定率高,未来营收增长空间较大。

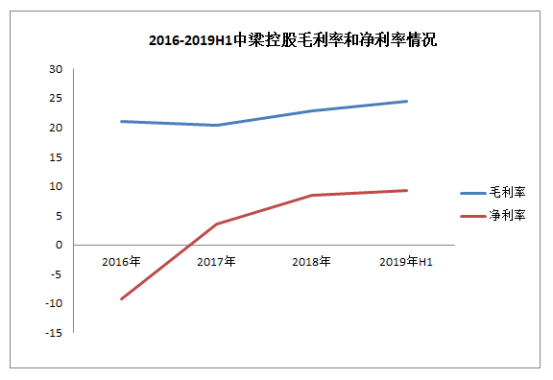

从利润情况来看,期内,公司的毛利同比增长89.2%,净利润同比增长近126.88%,其中股东所占核心净利润同比增长88.4%;净利润率为9.2%,毛利率为24.5%。除开期内交付物业项目的土地收购成本较高导致毛利率略有下降外,集团的主要核心盈利指标均录得大幅增长,而且拉长时间轴来看,集团毛利率和净利率水平趋势向上保持稳定。(如下图)

盈利能力是集团经营效率的体现,在房地产行业,判断公司财务稳定性重点要看净负债率。

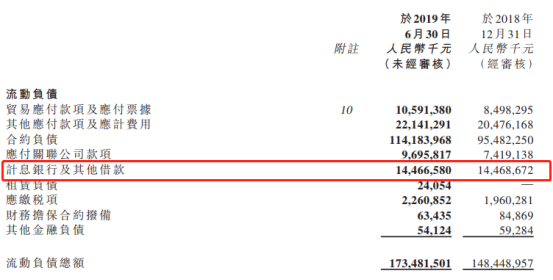

二、净负债率降至43.5%,财务运营能力提升带动销售增长

据中期报披露,截至6月末,中梁控股净负债率由年初的58.1%降至43.5%,远低于行业净负债率80%的平均水平,同期总资产达到1976.91亿元,同比增长17.6%;在房地产市场融资环境持续收紧的大背景下,中梁还能保持持续降低杠杆率,实属难得。

另外,截至目前,中梁控股的现金及银行结余为247.2亿元,短期负债为144.7亿,现金短债比达到1.7,货币资金完全覆盖短期负债,短期偿债无压力。从长期偿债能力来看,截至2019年6月底,中梁控股净负债率由2018年底的58.1%降至43.5%,杠杆水平保持行业低位。

融资渠道拓展方面,中梁目前授信体系涵盖国有大型银行、股份制银行、信托公司等,同时建立了金融联盟,加强与金融机构的战略合作。今年上半年整个房地产行业的融资环境并不乐观,而中梁在港交所的成功登陆及三大国际信用评级机构的一致看好,上市不到一个月便获得标普、惠誉、穆迪三大国际信用评级机构给予B+评级,展望稳定,该评级为去年以来上市内房股的最高评级。

其中,标普、穆迪均对中梁的资金流动性表示肯定。标普表示:中梁在长三角地区拥有强劲的销售增长、回款能力及良好的流动性,在未来的12个月内,其合约销售额及收入将继续增长,在改善其融资渠道和成本的同时保持稳定的杠杆。

稳健的财务管理和良好的融资能力推动房企保持有节奏的开发速度,再推动合约销售增长,而支撑集团去化速度的又是融资能力,所以一环加强就推高整体运营能力,这也是促使中梁三年就杀入千亿销售规模的原因。

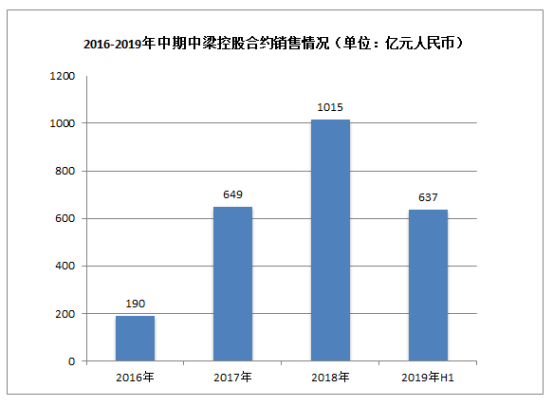

回顾2016年-2018年,中梁分别实现190亿元、649亿元及1015亿元的总销售额,近两年的复合增长率高达131.1%,中梁控股实现由百亿跨过千亿之后,其营收规模逐渐走高。

据中期报披露,截至2019年上半年,中梁控股实现合约销售额636.7亿元,同比增长26.8%,销售业绩持续增长。(如下图)根据2019年初公司提出的1300亿的年度销售目标,截至目前已完成57.6%,伴随下半年楼市的“金九银十”的重点时间点的到来,中梁完成目标任务压力不大。

可见中梁控股的经营良性运转正逐步加强,集团内部的自我造血功能的提升和上市后外部融资渠道的拓宽,加上充足的现金储备以及稳健的经营状态将对集团形成极好的财务安全护城河,有利于集团未来持续性发展。

房地产短期看销售,长期看土储,其城市布局策略也是关键。

三、全结构性布局,重点加码二线和强三线城市策略

土储结构和布局方面,集团基于“全结构布局”的策略下采用多元拿地方式,在全国重要城市群重点二三线城市积累了充足优质的土地储备。

集团新进入的城市包含众多潜力巨大的二线城市。据2019《第一财经周刊》评选的15座新一线城市中,中梁覆盖了除东莞外的其它所有城市——成都、杭州、重庆、武汉、西安、苏州、天津、南京、长沙、郑州、青岛、沈阳、宁波、昆明等。克而瑞数据显示,今年上半年,中梁新增土地建筑面积及新增土地货值分别位列行业第7和11位。中梁布局二三线城市占比超八成以上。可见集团在土地储备上正进一步完善全国化、全结构的土地投资布局,不断提高二线和强三线城市的比例。

截至2019年6月30日,中梁控股在长三角、珠三角、中西部、环渤海、海峡西岸五大区的23个省份139座城市布局385个项目,累计土储面积总计5299.6万平方米。

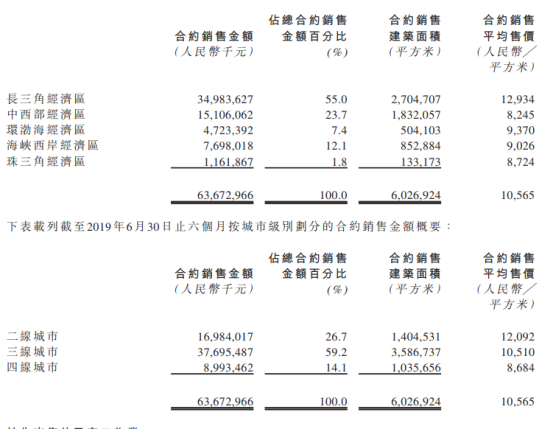

从各地区销售占比情况来看,2019年上半年,长三角经济区、中西部经济区和海峡西岸经济区三地区贡献了绝大部分销售业绩,三地区销售占比分别为55%、23.7%、12.1%。从各城市能级的销售占比来看,三线城市贡献最大,销售占比达到59.2%,较2018年同期增长10.2个百分点。(如下图)

值得注意的是,根据以上数据进一步分析,按照中梁7月公布的运营数据来看,2019年1月至7月合约销售均价为10400元每平方米,且目前累计土储总面积为5299.6万平方米,可计算集团总体货值可达约5512亿元人民币。按目前每年千亿销售速度来算,至少还可以保持3-5年的利润锁定。

若按4年开发完成,折现率为10%,则土储NAV达到390亿元;以目前行业0.6-0.7的折价率计算,公司拥有的土储对应的市值能够达到230-280亿港元范围,公司归母净利润为12.32亿元,而目前市值只有179亿元,还有大约近50%的空间,显然公司内含价值被市场低估。

总体来看,房地产行业受到政策和国际经济环境影响进入减速周期,但企业的长期价值要看土储和经营周转能力;中梁控股抓住三四线城市爆发式增长,提前布局二线对抗风险;财务上主动降负债去杠杆,实现净负债率的下降,配合千亿销售规模,相信未来集团在利润逐渐得到释放后,会进一步提高市场对集团估值。

三、结语

今年以来,中梁持续提高产品力,在打造产品标准化上,分类“香”、“御”、“国”产品体系,将每一产品系列细分为两条或三条独立的产品线,不断更新和迭代,备受市场及消费者认可,还荣获“2018年度绿色开发竞争力30强企业”,以及“CIHAF2018年度十大绿色项目”的殊荣。

在发布中期业绩的同时,中梁控股还首次进入“中国民企500强榜单”。8月22日,全国工商联发布《2019中国民营企业500强榜单》,中梁控股首次上榜,位列第280名。可见中梁的品牌价值得到进一步提升。

综上,2019年上半年虽政策收紧,但行业集中度得到进一步提升,头部房企的业绩总体表现稳定,大部分中型及大型房企中报和年报业绩表现均可圈可点,所以在每年业绩发布期间,地产股会迎来一波助推上涨;而中梁控股作为内房TOP20强中属于业绩表现强劲的一支,或在近期会迎来市场和资金的关注。

More Content