如今,手机是人人必需品,以App和小程序为核心的移动应用成为日常工具,也带动了其背后一批技术见长的“操盘手”们迅速崛起,并在去年掀起一场资本市场抢滩小高潮后,宣告进入下半场。当下值流量增长见顶、宏观经济下行、互联网巨头纷纷转舵,开始讲述新的增长逻辑。而“操盘手”们又将何去何从?“渠道为王”的传统生意逻辑是否仍然奏效?新形势下,能否觅到新机?胜算又各几分?

1

移动广告江湖烽烟再起?

简单说,这些操盘手们经营的是应用推广的买卖,属于互联网广告行业。这门生意越来越讲究精准触达目标用户,是典型的流量经济,在当下信息过载的时代尤为明显。

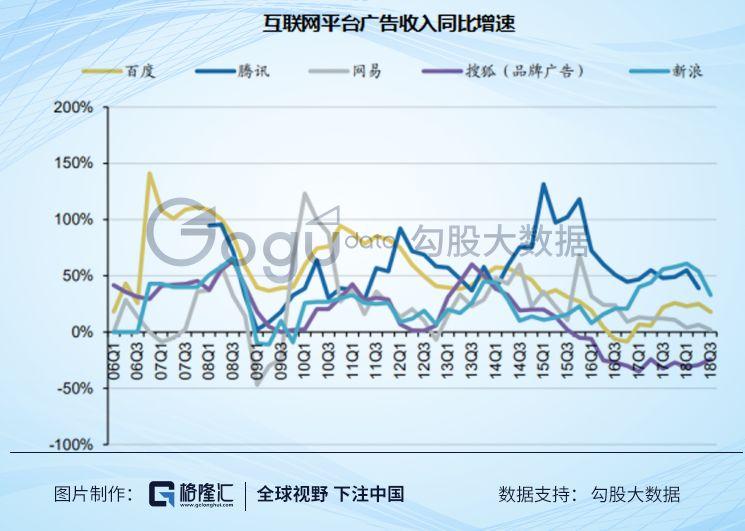

近十年来,国内五大互联网公司广告收入变化趋势,也见证了媒介由PC向移动端迁移,以及从门户资讯广告到信息流广告,品牌广告向效果广告的变迁历程。

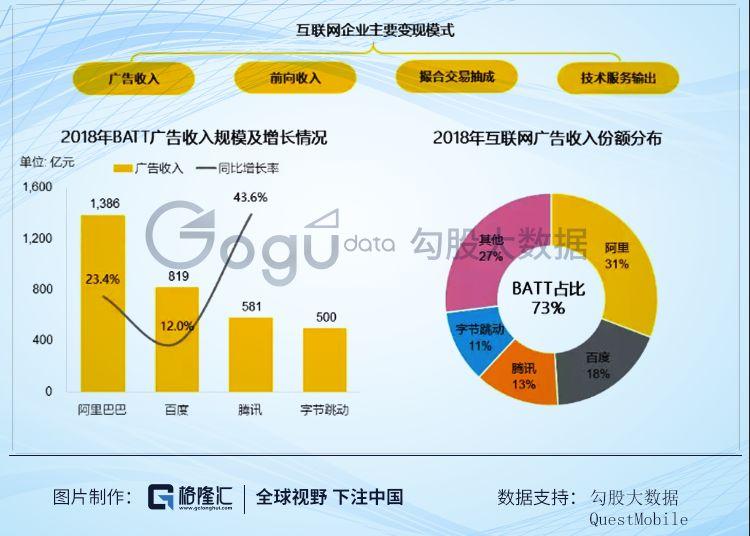

而今手机支配时代,移动广告已成绝对主流。根据易观资讯公布数据显示,截至2018年末,互联网广告就撑起了整个国内广告市场的半边天,其中近九成是移动互联网广告,可见媒介的转变对于广告市场的支配作用。

而受到宏观经济下行影响,广告市场在今年1月来出现持续滑坡,不过乐观的是,降幅正呈明显的收窄趋势。广告市场与宏观经济景气高度相关,尤其是下行环境,广告主的投放预算收紧,可量化的效果广告将会更有吸引力,从而分配到更多的广告预算。

2

“操盘手”们的崛起

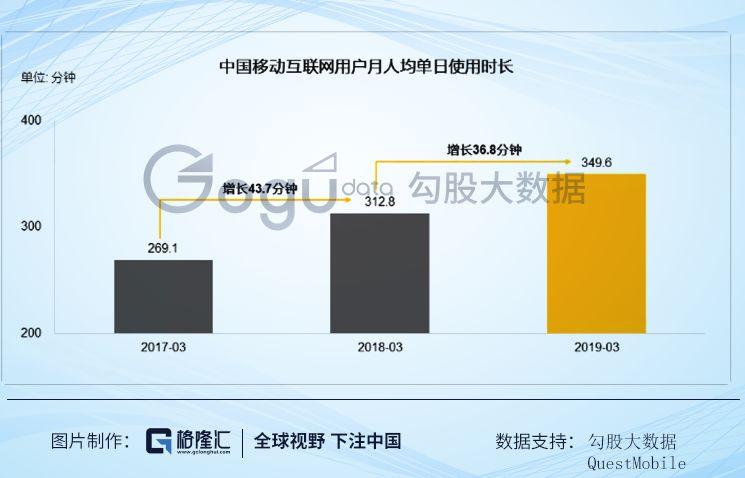

来看一组数据,根据Questmobile公布《中国移动互联网 2019 春季大报告》显示,中国整体移动互联网市场MAU于2019年3月达11.38亿,环比首度出现零增长,同比增速亦跌至4%以下。这意味着中国移动互联网整体人口红利已走到的尽头,未来国内势必转向此消彼长的存量竞争。

不过,最新数据也凸显出用户对移动互联网的依赖越来越强,人均单日的使用时长依然呈明显上升趋势。截至2019年3月,用户每天泡在移动互联网的时间为6小时左右。扣除7~8小时的必要睡眠时间,占到每天可支配时间的近四成。

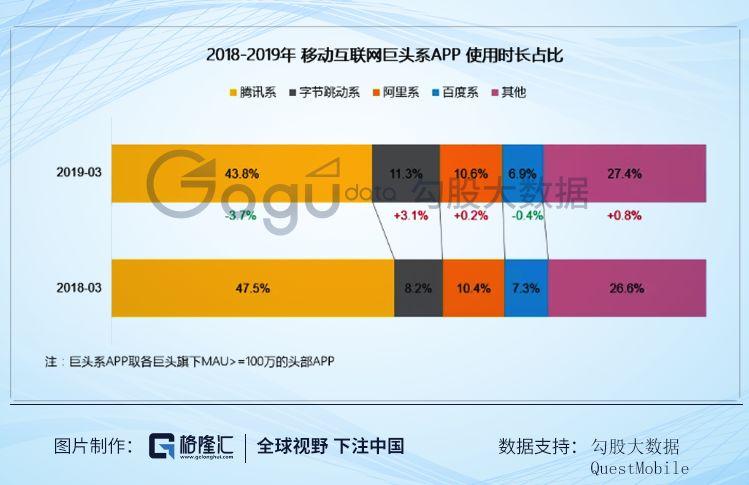

而二八效应在移动互联网行业也是演绎到极致,BATT统治时长大盘超七成,流量集聚效应十分明显,围绕用户时长的争夺是主战场。下图中时长的变化更是直观地展现了此消彼长的存量竞争。

再来看另一组数据,根据官方最新发布的《中国移动互联网发展报告(2019)》数据显示,截至2018年12月,中国市场监测到的移动应用多达449万款,相比2017年末403万款,增加了46万款。剩下不到三成的盘子,要满足如此庞大的app市场流量补给需要,竞争激烈程度,可想而知。

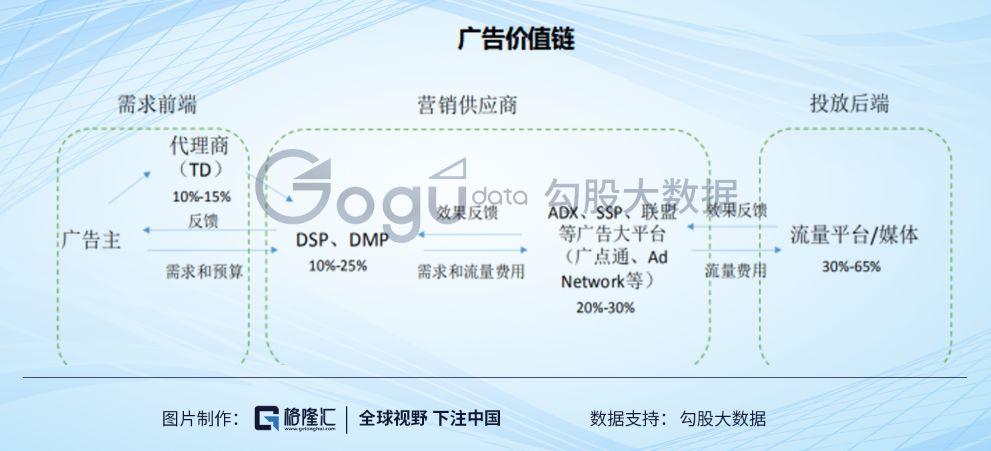

与此同时,广告依然是互联网企业流量变现的基础路径。掌握越多越优质的流量资源,议价能力就越强,从广告金主爸爸那里拿到的配额也就越多。据了解,早在互联网广告兴起之际,只有大型门户网站获得广告主的青睐,而中小网站即便手握一些优质流量,也是被拒之门外。为了提高议价与大型网站一起来瓜分广告这块大蛋糕,分散的中小网站开始集结,以流量整合为代表的在线广告联盟便应运而生。

而在以智能终端+应用为组合的媒介触角主导形势下,基于庞大分散的移动应用市场及“小而美”的长尾流量,伴随大数据、AI技术应用日趋成熟,涌现出一批技术类广告服务商,并在业务逻辑和内容表现形式上呈现多元化态势。

根据广告产业链定位来划分,服务商可分为以下几种:

经过发展,平台功能更加多元化,像腾讯广点通、阿里妈妈、百度网盟、今日头条的穿山甲联盟已发展成为覆盖全产业链的全栈式广告服务平台。

3

战至中场,胜算各几分?

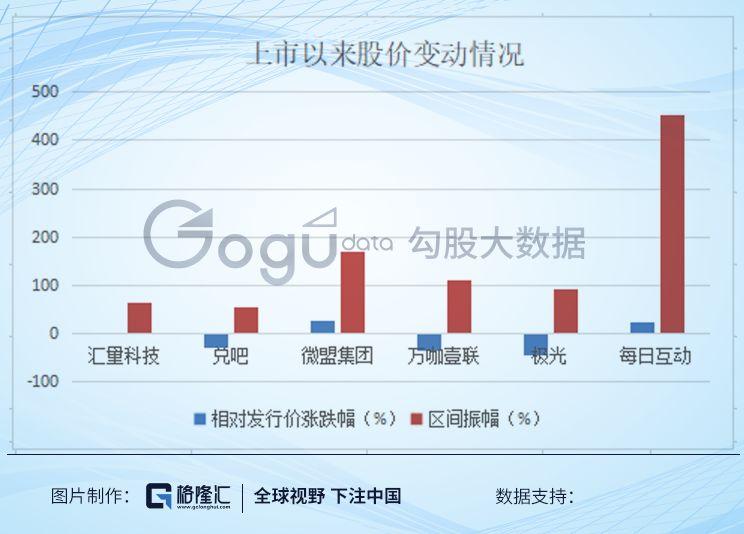

自去年7月国内移动大数据服务商极光(JG)成功登陆美国纳斯达克后,随即掀起一阵行业上市潮,仅半年时间,汇量科技(1860.HK)、万咖壹联(1762.HK)、微盟集团(2013.HK)、每日互动(300766.SZ)、兑吧(1753.HK)一众细分领域的龙头先后完成二级市场抢滩登陆,港股是主要阵地。自此,移动广告战役宣告进入新阶段。

从上市后股价表现来看,其中有4家出现破发,2家相比首发价均涨超20%。其中A股公司每日互动,自今年3月上市以来,连续拉出14个一字涨停板,最高触及75元,PE高达110倍,随后调转向下横盘,跌幅超过45%。

而几家公司的走势并没有每日互动那么疯狂,只有微盟较发行价最高涨幅超过128%。而近期几家公司的走势总体向下,除了汇量科技出现明显反弹迹象,且其整体波动相对较小,在当前市场整体仍未明朗,大盘处于震荡阶段,无疑是给整个行业一些信心。

为了更深刻的理解差异性背后的业务运转逻辑,我们专门从公司商业模式、平台定位、业务模式、收费形式、客业务户结构以及运营规模等多个维度来比较如下。

发展至今,广告已成服务商们的主要收入来源,而不同于传统的数据广告代理公司,以数据为基础,对用户画像的完整精准呈现,叠加算法实现广告的精准分发,是这门生意的内在门道。

其中,微盟集团与兑吧业务进化逻辑有些相似,从为中小企业提供SaaS化的运营工具到衍生出广告服务。不过两者在商业逻辑、收入构成、广告形式方面还是有明显差异。首先,运营工具服务对于兑吧来讲是入口,而对微盟来说,既是入口也是变现业务线。其二,微盟基于微信体系成长起来,自带流量优势,兑吧更像是企业营销服务领域跑出的一匹黑马。目前,微盟的营销收入占比超过六成,兑吧更是高达98%的收入都是由互动广告效果贡献。

而极光和每日互动在业务模式及结构上则更为相近。两家均以消息推送为核心的技术服务来作为业务的切入点,来触达用户、获取数据,并以此衍生出广告服务。不过目前极光更侧重营销服务,2018年营销收入占比高达八成,而每日互动则以唤醒存量用户为核心的轻推送服务为主,同期其开发者服务贡献超过六成的收入。不过在客户结构及数据来源方面双方各有千秋,不过每日互动表现出明显对大客户的依赖,其2018年来自百度及新浪收入合计占24.2%。

另外两家的模式则又大不相同,万咖壹联做的是典型的应用分发的买卖,从上游终端切入,通过与国内安卓手机厂商绑定形成利益联盟,以厂商自带的应用商店及信息流为主要渠道来推广。而联盟手机厂商旗下应用商店高达64.38%高渗透率给予了其明显的入口优势。

汇量科技属于六家中业务体量最大的一家,也是其中唯一家具备国际化背景的公司。从模式上来说,这是一家典型的第三方移动技术服务商。不同于行业从需求侧切入的一贯思路,公司率先从供给侧切入,建立起产品及业务根基,再向需求侧延伸,从最初的移动供给侧平台(SSP),俨然发展成一个全栈式产品服务平台。

目前,其旗下程序化广告交易平台Mintegral的产品架构中,除了SSP,还包含了Advertiser Self-service(广告自主投放平台)、DSP、DMP、DCO(动态创意优化系统)、Creative Lab(创意实验室)等产品及统计分析服务,可以说,现在已拥有了一整套较为完整的程序化广告服务体系。同样是服务于国内移动应用开发者,相比其他五家公司以吸引国内用户为主,汇量科技则从出海起家,到如今服务全球60多个国家的客户(且海外客户贡献的收入超过4成),其在海外市场的渗透及运营能力决定其能触达的用户及数据规模,进而决定其业务规模。

尤为值得一提的是,由于移动应用有着推广及广告变现的双重诉求,只是分布于产品生命周期的不同阶段。由于存在交叉销售的特点,接入的应用数量增加,数据增多,算法越优秀,广告分发效果越好,ROI越高,吸引更多应用(广告主)接入。这使得在汇量科技的业务体系里,开始出现一种 “飞轮效应”。

“飞轮效应”:通过提供低价的商品,更快捷的送货服务,来实现更好的客户体验,带来更多的流量,更多的流量意味着向供应商要更低的价格,低价带来更好的客户体验,如此循环。

公司市值及收入规模:

综合比较下来,几家各有千秋,而“优化算法+提升数据质量---提高广告高ROI--获得更多广告预算”是通罗马的必有路径。如何获得越多的数据、并很好地利用这些数据去还原了解“人”,是服务商们构造自身竞争力的主要领域,技术投入力度将成能否赢得未来话语权的评判尺度。

4

新秩序,新机会

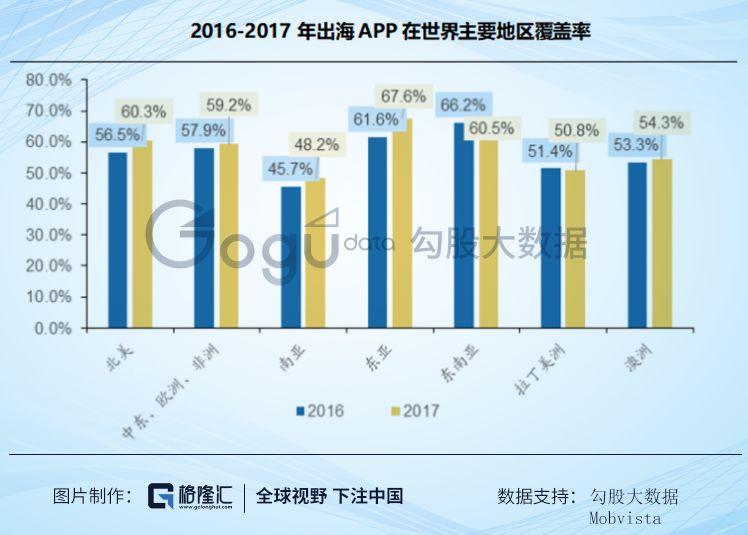

前面我们提到,国内的流量大盘已进入到存量竞争时代,促使国内应用厂商走出去,互联网渗透率较低的海外市场正成为出海掘金的新富矿,而如今全球移动互联网的基础设施也在逐步完善,为企业出海提供了的土壤。

靠着国内庞大的消费市场,国内互联网企业在产品、资本、模式创新上完成了积累,尤其是头部企业逐步形成全球竞争优势,在头部企业们的影响下,出海路径呈现出两条主线:向美、日韩成熟市场渗透;同时,抢占中美、亚太、非洲等新兴市场的红利。

其中,汇量科技是出海潮的主要受益者,其以亚太地区为战略腹地,优先占据着有利的位置,业务国际化显著。

除市场重心变化之外,技术架构也正在变轨。自去年BATJ(京东)等巨头纷纷调整组织架构转向ToB,开启了新一轮的互联网军备竞赛,而中台战略构建当属绝对的宠儿。

提起中台,绕不开也是最先想到的应该是阿里巴巴的数据+业务双中台。毕竟阿里的“大中台小前台”的战略人尽皆知,其威力也是显而易见的。以阿里这么大的体量,经过这么多年的厮杀,在互联网瞬息万变的竞争环境中,仍然可以保持快速迭代创新,上演一场接一场现实版的大象跳舞,中台战略的成功可说是居功至伟。

实际上,“中台”这个概念源自于军方,早期是由美军的作战体系演化而来的,航母舰群作为中台指挥、策应、补给,特种部队作为前台决策、作战、打击。目前所提的“中台”主要是指学习这种高效、灵活和强大的指挥作战体系。当下中台的形式主要包括业务、数据、技术、研发、组织中台。

近几年“中台”概念异军突起,其实也反映出企业传统的“前台+后台”的平台化架构,已不能很好的支撑前台快速创新响应用户的需求。Gartner曾在2016年的《Pace-LayeredApplication Strategy》报告中明确指出,以服务前台规模化创新及快速响应是中台建设的唯一目的。

目前,中台的概念还没有一个统一的定义,对于中台的理解也不尽相同。个人觉得,中台是“企业级能力复用平台”,将重复的轮子通用化,在前台和后台之间抽离出来一段相对前台更通用,后台更业务化的能力。

中台浪潮之下,汇量科技是国内移动营销领域中率先启动中台战略,并实现落地的公司。其于2017年年底开始筹备,经过一年多时间,自主研发出以AI+Big Data为核心的技术中台架构的公司,包含数据中台Datatory,计算中台EnginePlus,以及机器学习中台MindAlpha三个核心中台组件以及弹性集群管理平台SpotMax。顾名思义,高维的技术势必需要持续的研发投入来支撑。据公司财报显示,其2018年研发费用超过2亿人民币,占总收入比例达6.8%,再创新高。而对技术的持续投入让公司尝到了不小的甜头,公开数据显示,SpotMax帮助公司在每次线上系统请求上节约了超过60%的服务器成本。

另外,公司宣布已于近期正式加入AWS合作伙伴网络(APN),除数据中台Datatory外,其余三大平台将于8月陆续在AWS Marketplace上架,面向AWS背后的庞大客群,进一步开放自身的数据、算法和基础设施优化的能力。这也间接展示了公司的技术实力,而对于汇量而言,搭上AWS这艘航母,不仅能获得直接的SaaS化服务收入,实现收入多元化,还能推进中台产品的迭代,向平台化进军。

5

结语

广告作为产品和用户之间的推广的桥梁,其市场一直维持活跃且增长的态势,宏观经济下行凸显出效果广告的吸引力。媒介一直在发生变化,这是捕捉趋势的关键。现在的广告市场重心已明显从线下向线上转移,报纸、杂志、广播等传统线下广告形式已经彻底边缘化。

移动时代,移动广告的操盘手们搭起了app与用户之间的桥梁,本质还是为了帮助应用厂商实现用户增长。未来,能凭借数据、及AI等技术手段无限接近甚至达成这一目标的企业便能率先突围。

话说察势者明,趋势者智,驭势者独步天下。互联网出海及技术升级浪潮势不可挡已成共识,出海进入下半场,中台正在崛起,预示着海外移动广告江湖再起烽烟,而领先的操盘手也正从单一的技术服务商走向平台化,一跃成为平台。

More Content