据前瞻产业研究院披露,一季度百强房企的市场份额占比已超7成,行业集中度持续上升,企业间规模化竞争更加深入,内外夹击下中小房企生存艰难,而头部房企优势突显,排名前五的龙头企业表现尤为明显。

一、中期业绩靓丽,盈利能力增强财务安全性

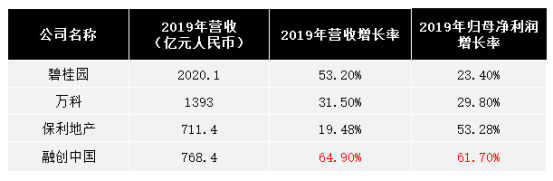

目前,正值上市房地产公司中期业绩报密集发布中,据已发布情况来看,前五大地产龙头除了恒大尚未公布外,其它四大头部地产均保持一贯增长走势,(如下图)其中,以融创表现最为突出,实现营收增长率夺冠,达64.90%,成为最大赢家。

下面我们通过业绩公告来看看具体情况。

1、盈利能力强劲,营收、毛利、净利润增长超60%

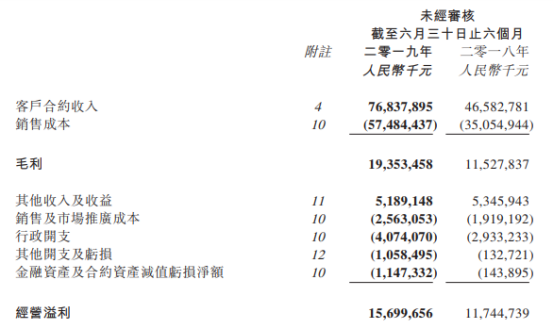

2019年8月22日,融创中国发布中期业绩公告。据公告披露,期内,融创实现营业收入768.4亿元,同比增长64.9%;实现毛利193.5亿元,同比增长67.9%;毛利率为25.2%,同比增长0.5%;归母净利润为102.9亿元,同比增长61.7%;归属于上市公司股东的扣除非经常性损益的净利润为126.6亿元,同比增长128.4%。

经营效率大幅提升:融创毛利的大幅增长主要是由于集团的销售收入的增加,而从销售成本来看,集团销售及市场推广成本增加33.5%至25.6亿;行政成本增加38.9%至40.7亿;两项成本虽增长3成多,但营收和净利润增长超6成比成本增长3成要多出一倍有余,如此低成本高收益可推断融创在经营效率上大幅提升,这一点从集团毛利率的稳定增长上也有所体现。

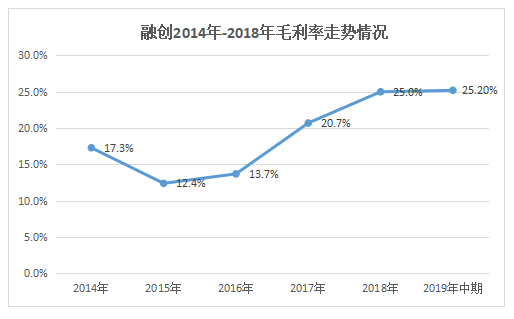

高品质项目保证毛利率稳定增长:由于融创开发项目以一二线城市的精品住宅为主,根据公告披露,集团上半年土地平均成本仅为4307元/平方米,对应同期超过15000元/平方米的销售均价而言,公司可运作的利润空间较为丰厚。如此一来,在低价拿地高溢价卖出中,毛利率空间得到保障。

下图为集团历年毛利率稳定增长情况走势图:

经营效率的提高保障了集团稳定的盈利能力,同时高质量项目有助于提升精细化服务和高端的品牌形象,增强行业竞争力。

除了盈利能力,房地产公司内部的财务稳定性同样重要,那么融创的负债结构和现金储备情况又如何?

2、手持现金增长14.8%,总资产规模提升,现金流健康

期内,融创债务净额与资产总额比率为18.9%;资本负债比率为67.3%;虽较去年同期略有上升,但集团流动性保持充裕,截止至6月底,集团现金余额覆盖下半年到期有息负债超3.1倍。

据公告披露,集团将于2019年下半年将继续快速销售,释放经营现金流,并严控土地投资,使2019年年底的负债比率下降,并保持长期下降的趋势。

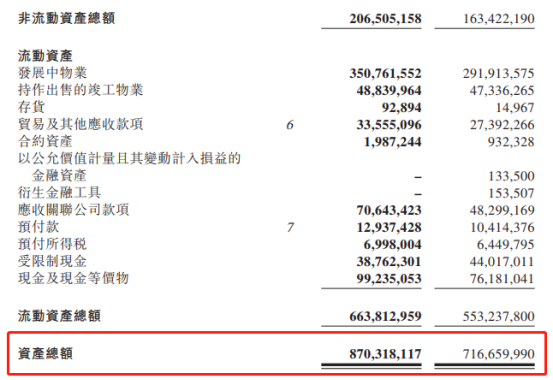

总资产规模持续提升,短期无负债压力:另外从集团总资产来看,2019年资产总额达到8703亿元,同比去年的7166亿元增长21.4%;并且现金余额约为1380亿元,较去年年底大幅增长约14.8%,对于短期1218亿负债可以完全覆盖,所以短期负债没有压力。

总体来看,集团盈利能力强劲,财务稳定性保持在正常范围,资产规模持续得到提升,现金充足,并且由于高效的推盘去化能力保持健康的现金流,那么下半年发展状况如何看?

看合约销售和土地储备情况。

二、高质量可售货源充足,完成全年5500亿目标确定性高

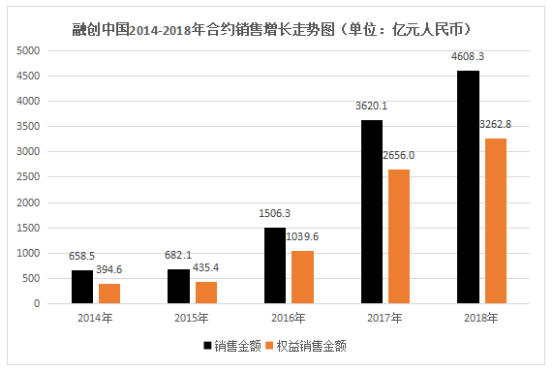

2018年融创实现合同销售4608.3亿元,超额完成4500亿目标,同比增长27.3%;集团基于充裕且优质的土储情况,提出了2019年完成5500亿的目标任务。

1、聚焦一二线,高质量土储充沛

目前,融创开发业务已基本完成了中国所有一线、二线及强三线等城市的全国化布局,并划分为八大区域进行管理,即北京区域、华北区域、上海区域、 西南区域、东南区域、广深区域、华中区域及海南区域。

截至2019年6月30日,融创拥有确权的土地储备货值2.82万亿,确权土地储备面积2.13亿平方米,货值超过83%位于一二线城市,面积超过60%通过并购方式获取;土地平均成本仅为4307元/平方米,对应同期超过15000元/平方米的销售均价而言,公司可运作的利润空间较为丰厚。

充足高质量的土地储备支持快速销售、释放经营现金流和利润,对流动性充裕和杠杆率下降提供有力支持。

2、上半年合约销售同比增长11.8%,下半年完成目标可期

2019年上半年,融创实现签约金额2141.6亿元,同比去年同期的1915.3亿元增长11.8%,可以看出,集团正持续加快周转去化,上半年已交付总建筑面积为536万平方米,较去年的354.1万平方米上升51.4%,交付面积保持稳步增长。

再回顾融创历史数据来看,(如下图)近年集团合约销售从2014年至2018年,销售金额从658.5亿元增长至4608.3亿元,复合增长率高达62.65%,领先于行业平均水平。

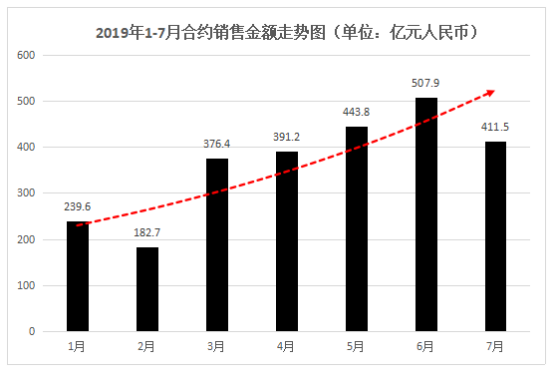

按2019年上半年阅读销售数据看,(如下图)融创发挥稳定,每月同比增长和累计增长均保持在10%-30%区间,充分显示公司作为头部企业的稳健本色。

另外,集团1-7月累计销售2553.1亿元,占比目标已接近一半,且根据公告披露,下半年,集团预计将有超过420个项目在售,总可售资源超过5700亿元,充足且布局合理的可售资源将支持公司全年销售去化;加上市场对2019“上半年冷、下半年是机会点“的预判,和房地产销售“金九银十”的惯性(如下图),集团完成全年目标确定性增强,更有望超额完成。

作为投资者,对于一家房地产企业的判断取决于公司是否展现两个能力:一是它在中短期内将资源和投资转化为业绩的能力,二是这家公司在未来的产业中确定自己位置的能力。房地产多元化布局的背景下,对于融创来说,文旅板块就是未来的新增长点。

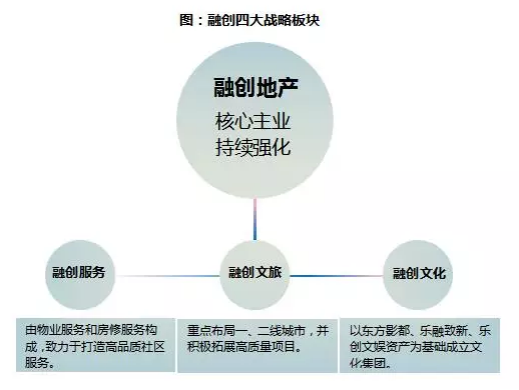

三、 四大板块谋局未来,文旅崭露头角成新增长点

今年年初,融创中国完成了以“地产+”为前提的四大战略板块全新布局:以融创地产为核心,旗下包括融创服务、融创文旅和融创文化三大板块;四大板块像话联动,形成协同效应,全生态提升融创的品牌升级,成为集团未来业绩增长新动力。

具体来看,融创服务集团由物业服务和房修服务构成,致力于为美好生活提供高品质社区服务,未来将在做好服务的基础上,深化社区多元服务场景,全面提升社区运营效率和综合经营能力。

融创文旅,目前在全国布局了10座文旅城、4个文旅度假区、9个文旅小镇,其中涵盖了39个乐园、24个商业,以及近70家星级酒店。融创相信,文旅将成为融创未来发展的新价值增长点,通过长期投入和运营,文旅的重要意义会在未来逐步显现。

值得一提的是,今年6月,广州、无锡两大文旅城精彩开业。广州融创茂开业首日客流量达30万人次,开业七周累计客流量达328万人次,开业出租率100%;广州融创乐园开业七周累计客流量35万人次,收入平均周增长率17%,客流量平均周增长率19%。无锡融创茂开业首日客流量达25万人次,开业出租率100%;无锡融创乐园开业五周客流量约27万人次,其中水世界收入平均周增长率57%,累计达1686万元。

融创文化方面,以东方影都、乐融致新和乐创文娱资产为基础成立文化集团,高起点发展,致力于打造成为中国文化产业的领军企业, 培育成为公司未来新的增长点。

据悉,融创旗下几大板块之间的偕同效应已初步显现。例如,对于文化板块而言,其制作的内容可以在文旅项目落地;对于物业板块而言,以此接管了大面积的非住项目,有利于提高其业务拓展的能力;对于地产板块来说,文旅城等项目有利于强化综合开发和运营能力,提前锁定回报期。

总体来看,融创凭借着地产规模化的绝对主业优势,已稳居国内房企之五强之列,之后布局三大板块,利用文旅和物业提升集团精细化管理能力,全面提高集团综合实力,从而在房地产行业下半场由量到质的竞争中拔得头筹,脱颖而出。

四、结语

据悉,未来融创称将不断强化土地储备及拿地能力、产品及服务等核心竞争优势,保持行业领先地位;同时严格控制土地投资,在保持流动性充裕且不影响2019年底及长期杠杆率下降的前提下,审慎把握土地机会。

2018年刚刚调高信用评级的基础上,穆迪、标普和惠誉三大国际评级机构在今年4月均再次提升公司评级。另外,8月16日,融创中国被宣布纳入恒生中国企业指数。这也体现了融创基于稳健良好的经营态势、充裕的流动性及杠杆率长期下降的趋势,国际权威机构对其长期发展和未来增长的持续认可。

从融创估值来看,集团截止至8月22日,总市值为1505.48亿,PE(TTM)为6.4倍,PB为2.1倍,估值范围接近2018年6月以来的平均值,但由于2018年是历史房地产调控政策次数最多的一年,至今基本已形成政策筑底的预判,伴随2019年上半年市场数据的继续恶化,下半年大概率政策松动幅度、程度都会正面很多;加上融创上半年强劲的盈利能力和主动降杠杆的动作,下半年形成估值重估有望。

More Content