像铜锣湾有两个浩南一样,广州也有两个富力,一个是足球俱乐部,另一个便是它背后的母公司广州富力集团。

几年前,广州还有两个恒大,一个同样是足球队,另一个则是它背后的恒大集团。但后来恒大迁至深圳,留下足球队在广州,从此广州恒大就更多专指在天体踢球的那个恒大。

截至目前为止,广州恒大淘宝在中超19轮积59分排名第一,领先第二位的北京国安5分。而广州富力则是积26分,排名11位于积分榜中下游:正是不上不下,冠军是巴望不上了,但说要降级,也未至于。

有人说,这两只球队在球场上的表现正像它们背后的母公司集团在商场上的表现:2019年,中国房地产开发企业500强榜单前三分别是恒大、碧桂园、万科,而曾经与恒大、碧桂园并称华南五虎的广州富力,刚好是前十守门员。同样是比上不足,比下有余。

但再仔细一看,恒大正在房地产行业寒冬时正积极转型文旅,欲与万达试比高,再看富力——富力的资金问题又上新闻了。

今日中午,富力(02777.HK)公布了公司中期业绩,显示公司上半年权益销售额增加6%至602.2亿元(人民币,下同)。

但在此之前,富力定下今年的年度目标是1600亿元,折算上半年销售额,今年进度条仅读格了37.64%。前路仍漫漫兮。

市场对于其半年业绩表现似乎不太满意。今日富力股价稍跌1.35%,收报13.12亿元。而在今年内,富力股价已经历了三波涨跌。从7月4日最近一次股价最高点开始计算,富力股价累计跌幅为17.07%。

资金压力有否释放?

上个星期,广州当地媒体《南风窗》杂志微信公众号曾发出一篇题为《富力还能活下去吗?》的头条文章。几天过后,这篇文章即被公关,原因可能是一些有关富力的难以证实传言:文章说道,富力公子希望和莫某大企业的女儿联姻,修成秦晋之好后,融资的事也就好谈了。某某大企业自然很是感动,然后把富力拒绝了。

这是传闻,里面有人为加工的成分,事实相信肯定不是这样的。

要看事实,还是看中期业绩的披露吧。

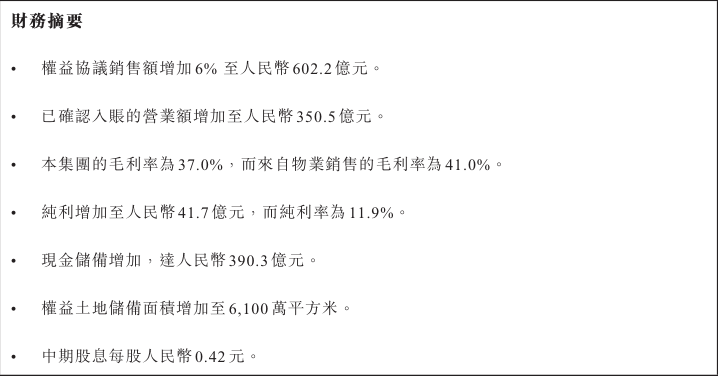

上半年,富力确认入账的营业额为350.53亿元,同比增加3%;纯利为41.70亿元,同比增加2%;公司所有者应占每股基本及摊薄盈利为每股1.25元,同比增长2.46%。公司派发中期股息每股0.42元,派息率为33.6%。

除上文提及权益协议销售额已增加6%外,公司的权益储备面积也已增加至6100万平方米。

(图片来源:富力中期公告)

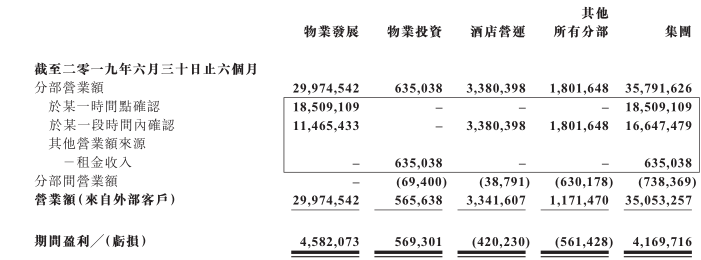

各主要营业分部方面,物业发展营业额为299.75亿元,占总营业额86%;产生纯利45.82亿元,同比增加6%。公司指营业额及纯利增加主要由于已售的交付面积增加至287万平方米,较去年同期增加20%所致;而物业投资业务(不计公允价值收益,该收益为4.35亿元)纯利则为2.43亿元。

但值得留意的是,公司另外两个业务分部酒店营运及其他分部期内分别产生亏损4.2亿元及5.6亿元,亏损在去年同期亏损1.8亿元及4.8亿元的基础上再进一步扩大。

(图片来源:富力中期公告)

上个月,一份流出的富力内部文件指,公司下半年的重点工作是促销售、抓回款,并在原则上暂停拿地工作。下半年工作的第一优先级别便是“完成销售目标”。

在今日下午的业绩发布会上,公司董事会主席李思廉亦表示,对于买地和地价持审慎态度。从高层的表态来看,节流的意思已是很明显了。

进入下半年之后,富力尚有一个高高在上销售目标在前,而酒店业务及其他分部却连连亏损,公司核心物业发展分部压力定然是巨大。但是富力貌似也只剩下这华山一条路了。

至于上文提到的抓回款问题,其背后反映的则是富力资金链的紧张。

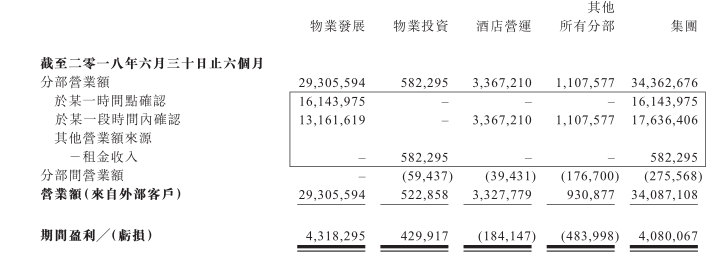

据富力上月初公布的公告显示,截至6月30日,富力借款余额约为1952.34亿元,较2018年末的1632.39亿元增加了319.95亿元,累计新增借款已超过2018年末公司净资产698亿元的45.8%。

富力的借款不仅金额庞大,而且增速也很快。而据中报显示,在这金额庞大的借款中,短期借款及长期借款中的即期部分合共约为578亿。 同期,公司的现金储备为390.3亿元。亦即是说,富力现有现金可能并无法还清手上的短期借款。

(图片来源:富力中期公告)

因此,在上个月的公告中,公司就已表明上半年新增的320亿元是用于“偿还原有债务”——亦就是俗称的“拆东墙、补西墙”。

在中报中,富力亦坦承上半年通过融资活动,已令众多到期债务全部再融资至两年至三年甚至更长时间。但如果未来无法卖出更多的楼,或是酒店业务亦然亏损不能产生正向的盈利,届时富力又将以什么来还上半年的这些再融资呢?

无论从资金供应还是从业绩来看,富力下半年的物业发展分部完成任务,其意义绝不在于完成高层的目标这么简单。

那些年,富力下错过的棋

像房地产企业资金紧张的问题,万达也遇到过,于是它就走轻资产去杠杆的路了。

富力正是在这时候接过了万达的资产。

2017年7月,李思廉和王健林、孙宏斌共处一室几个小时后,以平均每家不到3亿元人价格拿下了万达旗下77家酒店。该次收购总价共199.06亿。有指李思廉将交易价格砍了135亿。

他亦因此成为了市场大妈所羡慕的“史上最会砍价的男人”。

按照富力的算盘,该收购全部以自有资金支付。交易完成后,富力净资产将增加100多亿元,负债率将从2016年79%多,下降至74.9%至75%。

但截至上半年,富力的资产负债率为82.5%,且万达的酒店业务似乎并无为公司带来多少盈利——富力的算盘显然没有打响。

今年7月6日,华泰微博宣布富力集团将参股华泰汽车,双方将在新能源汽车、智能网联和无人驾驶汽车技术领域展开合作。

一时间,众皆哗然。

原因是,据华泰汽车2018年公司年度债券报告显示,公司身上负债总额达到375.66亿。自去年年底以来,华泰汽车先后出现司法冻结、债券价格异常波动以及欠薪风波。因为欠薪,华泰还被法院列为失信被执行人。

有调侃称,富力与华泰汽车联合造车,是为了实现“负负得正”。

在下午的业绩会上,李思廉表示,已经暂停了所有和华泰汽车的合作,原因是在上个月公布合作意向,市场反应并不好,此前双方所指的合作,仅仅是初步意向。

兜兜转转,富力现在手上值得依赖的,还是只有卖楼。

在今年3月20日的2018年业绩发布会上,有人问李思廉,对万科说要“活下去”有什么看法。他回答,万科是肯定能活下去的,它是在提醒我们要活下去。

从高层的认识看,富力的确是有可能活不下去的。

最后再说一个题外话,在富力刚升上中超的时候,有记者问富力另外一个老板张力,会不会像恒大一样大洒金钱引援,与同城球队一较高下。

身为广东人的张力回答,他要把“咸菜做出烧鹅味”。

因此,广州富力又被称为中超“富咸”,刚好与当时英超西伦敦球会富勒姆粤语名称重名——而现在,富咸早就降级到英冠了。而在中超的富力也就那样。

从昔日的华南五虎到努力活下去,富力在经营战略眼光上,是不是始终差了那么点意思呢?

More Content