作者:朱昂

来源:点拾投资(微信号:dianshi830)

导读:相信许多朋友都知道比尔.米勒,这位美国公募基金历史上最成功的基金经理。可惜的是,大家对于比尔.米勒的认知更多来自于2008年金融危机时期他巨大的回撤。我们也曾经分析过他那次著名的55%净值回撤。然而不可否认的是,比尔.米勒保持了美国公募基金行业连续战胜基准的纪录。约翰.博格曾经也说过,美国共同基金行业就出现过三个真正的明星:彼得.林奇,约翰.涅夫和比尔.米勒。

从美国公募基金的排名看,比尔.米勒长期排名前25%分位,而且换手率极低。那么他的成功到底有没有借鉴意义,比尔.米勒又是如何战胜标普的呢?今天我们和大家深度分析美国共同基金曾经的大神:比尔.米勒!

最长战胜市场的人

比尔.米勒至今保持着一个无人打破的纪录:从1991到2005年,连续15年跑赢标普500。这个纪录已经远远超过耳熟能详的彼得林奇。而且在比尔.米勒之前,甚至没有一个公募基金经理能够连续10年战胜市场。从持续战胜市场的年份看,他已经远超林奇了。他曾经被晨星评选为90年代最佳基金经理,也被纳入了Barrons杂志1999年的世纪明星投资团队。如果在1990年投资比尔.米勒的基金1万美元,到了2007年7月会变成9.2万美元。比尔.米勒创造了14%的年化回报率纪录。因为巨大的成功,比尔.米勒管理的Value Trust基金规模,从1990年的7.5亿美元增长到了2006年的200亿美元。当然所有的这些前提都是在2008年大崩盘之前发生的。不过我们先看看比尔.米勒最辉煌时间的投资数据。

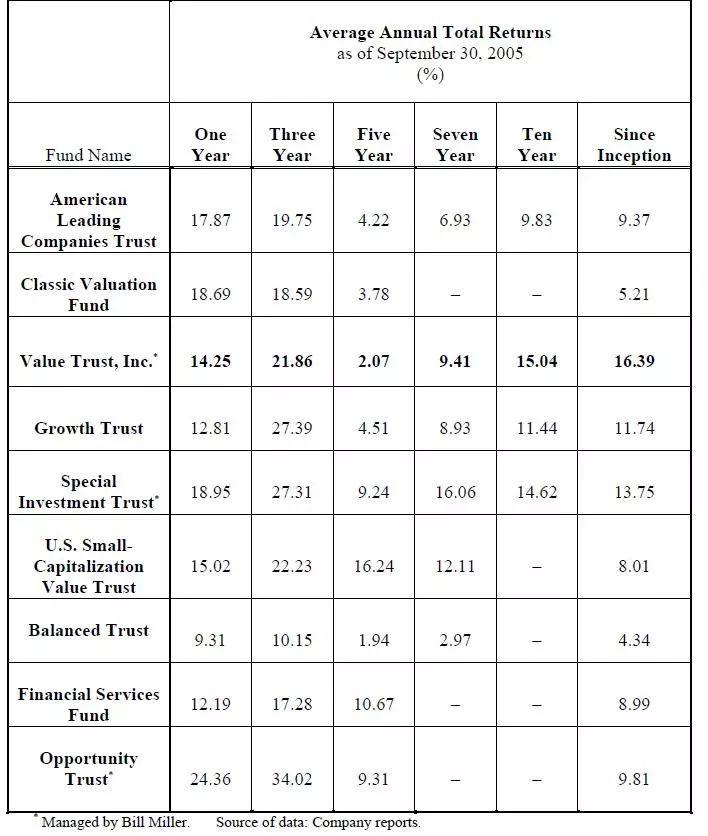

我们先看看下面这张图,对比了截止到2005年,比尔米勒所管理的Legg Mason Value Trust基金1年,3年和10年年化收益率表现。其他几只基金都是Legg Mason一些其他的产品,以及当时市场上比较明星的基金产品。我们看到ValueTrust在1995到2005年的十年中,年化收益率达到了15.04%,是这个榜单最优秀的产品(许多基金还没有那么长的纪录)。如果再把时间拉长,ValueTrust的优势就更大。1991到2005年的十五年,比尔.米勒的ValueTrust年化收益率是14.6%,平均每年战胜标普 3.67%。当然,这个数据也暗示了另一个重要信息:比尔.米勒其实在2000到2005年收益率就很普通了,虽然战胜了标普,但年化收益率并不高。他主要的累计收益,都是在1990到1999这一段超级大牛市中完成的。

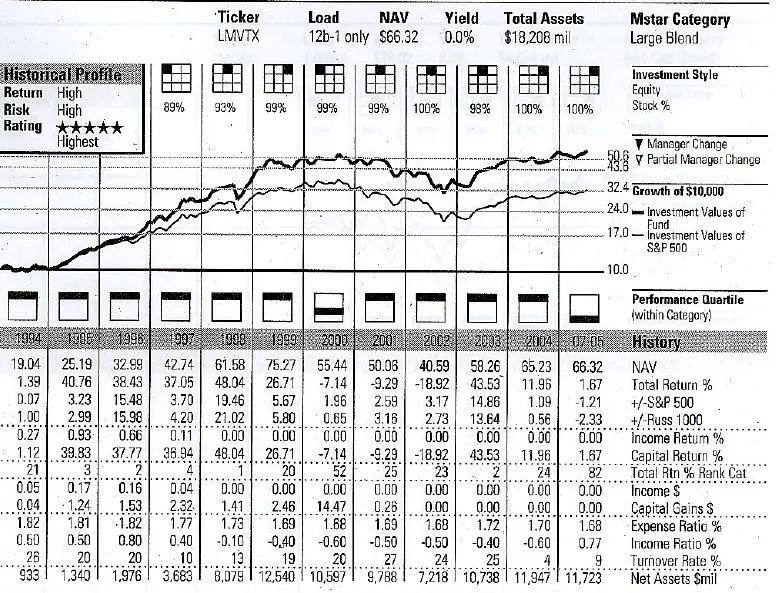

作为一只Morningstar五星基金,下面是Morningstar对其从1994到2007年的统计。这张图可能不是太清楚,我简单罗列一些重要的数据。其实从滑铁卢2008年之前的几年,比尔.米勒的业绩就已经出现下滑。虽然2005年还是小幅战胜标普,但是把2005到2007年业绩放在一起,比尔.米勒的收益率是跑输标普1.21%,跑输罗素2.33%,在基金经理排名中,只有82%的分位。从1994到2004年之间,比尔.米勒除了2000年网络股调整,排名跌到了52%分位,其他所有年份全部在前25%的分位。其中1998年排名前1%,1995年排名前3%,1996年排名前2%,1997年排名前4%,2003年排名前2%。做过基金经理都知道,这是一个非常难以取得的成绩。最后是他的换手率,比尔.米勒换手率一年在20%左右,到了2004年之后下降到了个位数。

投资风格:持股集中度高,逆向价值

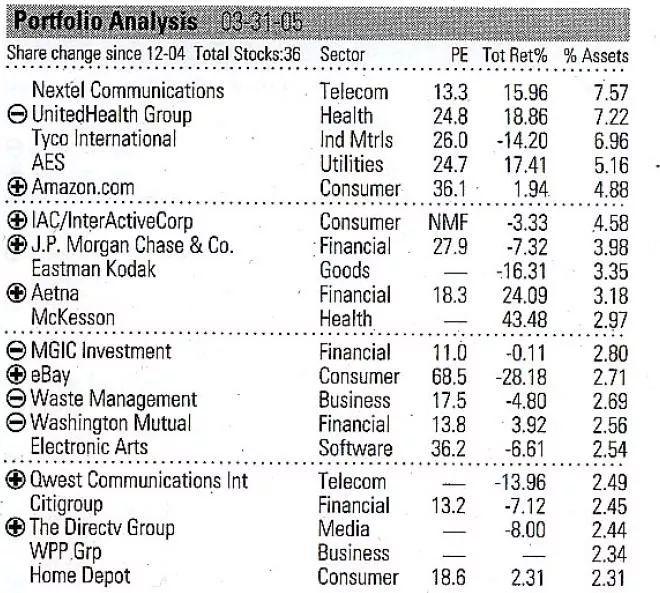

作为一个规模超过100亿美元的公募基金,比尔.米勒持股却非常集中。在2005年基金规模110亿的时候,米勒仅仅持有36只个股,其中前十大重仓占到了50%的仓位。这背后也说明了米勒比较鲜明的选股型投资风格。一般自下而上选股的风格,持仓都会比较集中。下面这张图是比尔.米勒在2005年一季度末的持仓。通信股NextelCommunication, 医药股United Health Group都占比7%以上。工业品企业Tyco, 公用事业企业AES,亚马逊,IAC都占4%以上持仓。行业分布上,TMT占比24%(注意,亚马逊和Ebay都是算消费品,否则这个比例会更高),金融占比20%,消费占比18%(主要是亚马逊和Ebay),医药医疗占比13%,制造业占比15%。根据持仓的风格,Morningstar给出的九宫格是大盘成长(Large Growth)。持股的平均市盈率16.91,市净率2.1倍。和同类型基金相比,他们平均持有265个股票,前十大占比平均22%。所以比尔.米勒最明显的特征,就是持股特别集中!

接下来说说比尔.米勒的投资风格,我从网上找了几次比尔.米勒的访谈,里面讲到了大量关于其投资风格的思想。当然经历了2008年的灾难,然后从Legg Mason离开之后,过去几年的比尔.米勒也开始改变自己投资风格,不再是买入低估值的股,而是去买企业资本回报率开始上升的公司。

我们先看看二十一世纪初期,比尔.米勒在哥伦比亚大学的一次演讲。他当时认为要战胜市场只有三个途径:信息优势,心理学优势,研究优势(这三点和我之前说过的Be First, Be Smarter or Cheater不谋而合,哈哈小小夸奖一下自己)。当然,他认为自己擅长的就是研究优势。通过对于一个公司过去数据的分析,对于行业的调研和了解,来提高预测未来发展趋势的概率。比尔米勒将自己的投资方法分为几个要点:1)用更低的价格买入高价值股票;2)逆向交易,只有市场悲观的时候才有便宜的股票可买;3)价格越低,吸引力越大。许多人在股票跌了15%就受不了了,但是对于米勒来说,越跌吸引力越大。如果一个股票应该价值40元,现在是20元,我的预期回报率就是100%。如果跌更多,那么回报率会更高;4)对于估值要宽容,不能静态看估值。比如微软和沃尔玛,上市的估值很高。但是如果看到其之后的高速增长,其实上市的时候估值非常便宜;5)买入预期很低的股票;6)承受风险,和巴菲特寻求投资中的安打不同(巴菲特最崇拜的是打击率冠军Ted Williams),米勒认为投资应该承受风险,应该寻找全垒打。

2005年和2007年

对于比尔.米勒两次精彩采访

关于如何解释持续战胜市场的纪录

我认为绝大部分是运气,事实上我的同事Michael Maubboussin写过一系列此类的文章(他对于运气和技能的那篇分析报告非常好)。长期保持的纪录往往是运气和技能的结合。比如连续罚球命中,连续打击的纪录,这些不可能普通人做到,必须是职业运动员。所以运气和能力都有一些。

关于主动和被动

虽然只有25%的基金经理能战胜市场,但配置一部分主动管理基金能给投资者分散风险。有时候投资者并不是选不到好基金经理,而是持有的周期太短了。另外,被动化产品也有成本,所以你从被动化产品中得到的收益是肯定会跑输指数的。对于选取主动管理基金,不要仅仅看结果,而是要看投资流程。一个好的投资流程会带来好的结果。用户的周期要看得更长。比如棒球明星投手Pedro Martinez(曾经波士顿红袜明星投手,纽约洋基终身死敌),他也会输掉几场比赛,但他是棒球中最好的投手了。其次,我会去选择一些持股周期更长的基金经理。比如20-30%的年换手率,而不是现在普遍100%的换手率。第三,我会选择以价值为导向的,这不是说只买低估值的人,而是价值和估值合理。

如何定义成长性公司?

当我们定义成长性公司时,我们通常指的是收入的增长,收入长期的增长最终会转换成为利润和自由现金流。任何一个价值投资,是明确指向以为了自由现金流折算到今天的价值。重要的一点是,成长并不总是带来价值的增长。一个公司能够成长,但是如果资本回报率低于成本,这种成长是价值毁灭。成长要创造价值,资本回报率要高于成本。

如何过滤投资标的?

先用量化的工具做过滤,对于公司有严格的要求,核心是统计数据上的低估。比如高现金流,低估值,低市净率的企业。投资风格偏向逆向投资,会寻找和市场不一样的点。因为是自下而上选股,所以不会刻意去做行业配置。在选股的时候,也不会考核和标普500的行业配置匹配度。比较喜欢的行业是长期能获得超额资本回报的,所以对于能源和原材料这类股票配置很少,比较喜欢科技,金融,航空和医药。

如何看待估值?

我们试图理解任何一家公司的内在价值,我们会用一些传统的估值模型来看,比如市盈率,现金流,市净率。最重要的是计算公司的长期自由现金流潜力。这要从公司长期的经济模型,管理层,资产质量角度出发。最重要的还是自由现金流指标。当一个公司能够长期保持很高的ROIC,那么他的投资价值就非常大。

你的大牛股有啥共同特征?

最大的共同特征是,他们的预期起点都很低。股票价格的表现是基于基本面的预期,大牛股往往是预期太低,实际表现远超市场预期。另一个特征是,这些牛股能长期获得复合增长。一个典型的例子就是亚马逊。

怎么看待最失败的投资?

由于我们喜欢买预期低的股票,最失败的投资往往是那些我们本来以为预期已经很低了,但最终发现相反,他们获得的预期是过高的。一般是企业的基本面出现了长期和持续的恶化。

如何避免价值投资陷阱?

过去几年我们通过归因分析,回顾了我们的业绩表现。一个能明显提高我们业绩的地方是,当我们发现公司基本面恶化时,就应该迅速卖掉。价值陷阱是那些表面便宜,但其实一点都不便宜的股票,因为他们的基本面在持续恶化。所以价值陷阱往往是持续业绩低于预期的公司,所以现在一旦基本面不好,我们会迅速卖掉。

什么时候卖出?

三种情况卖出。1)价格到了我们认为合理的位置,意味着公司未来风险调整后的超额收益已经没有了;2)看到了一个性价比更好的投资机会;3)基本面发生了变化,和我们当初预计的不同。

最后的思考:比尔.米勒最全面的启示

他并非一个古典式的价值投资者,更像一个价值成长股投资风格。从Morningstar对于他产品的评价看,也是大盘成长股风格。当然,本身海外成长和价值的划分和我们不同。其实银行这种也算是低速成长股。他更看重的是ROIC这个指标,不是单纯低估值。

比尔.米勒最典型还是逆向投资,只有大家都悲观的时候,才能价格打折。这也导致了他其实是一个鲜明的牛市选手。我们看到比尔米勒业绩最好的时候都是牛市。2000年网络股泡沫奔溃,他的业绩其实就是在后50%,不过那一年指数更差,所以他还是跑赢了市场。其实他高收益率主要是1990到1999这个十年,正好是成长股大年。他通过逆向投资在调整的时候买入。

典型的选股型选手,持股非常集中。他的集中度远远超过任何一个同等规模基金经理。而且他是真的不做行业配置,其实组合对于标普500应该会有比较大的跟踪误差。其实他是一个风险偏好很高的人,他自己也说,要承担风险,没有风险就没有收益。所以他不是巴菲特这种,他是一直找全垒打的股票,每一个都重仓。这种模式如果看错了也比较惨。

所以又要老生常谈,投资中的盈亏同源。米勒其实是放大了一部分风险敞口,这导致他在2008年特别惨。逆向的股票全部暴跌,而且持股集中,回撤就是巨大。我记得如果把2008年算进去,其实米勒的年化回报率就变得很平庸。更可悲的是,最终Value Trust大部分用户都是亏钱的,他们都是在高位买入产品的。。。

当然比尔.米勒这两年又回归了,他现在持有苹果赚了很多,也买了奈飞。他对于成长股的研究还是很强,而且能持有很多年。比尔.米勒和典型成长股投资者不同在于,他换手率很低,持股周期平均五年。而和传统价值投资不同在于,他对于估值的宽容度更高,看重公司的质量。

More Content