作者:艳子

来源:餐饮老板内参

昨晚海底捞发布了上半年业绩报告,上半年新开130家门店,达到593家。 6个月营收117亿元,同比增长59.3%; 净利润9.11亿元,增长41%; 人均升至104元,但翻台降至4.8次/天; 同店增长放缓,下降到4.7%; 房租成本仅占收入的0.8%……

2018年9月,海底捞在港交所挂牌上市。进入2019年以来,海底捞股价上涨猛烈。若以1月2日开盘价17.16港元/股为起点计算,截至8月19日收盘32.45港元/股,海底捞股价半年涨幅高达89%。

今年2月发布的《2019胡润全球富豪榜》,海底捞创始人张勇、舒萍夫妇以身价高达565亿元人民币,成为全球餐饮首富。

上个月,海底捞以169.69亿元的收入,入围最新的《财富》中国500强,排名第462位。

所有的真相都隐藏在数据里。

1

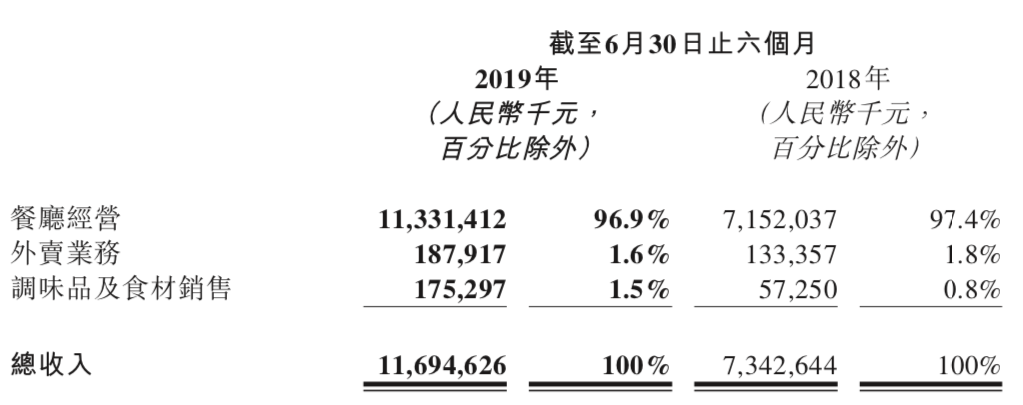

总收入

半年营收破百亿,增长近6成

报告期内,海底捞实现营业利润9.12亿元,同比增40.89%;公司股东应占利润9.11亿元,同比增40.92%。

收入主要来自餐厅经营,占总收入的96.9%。从去年同期的71.52亿元,显著上升为113.31亿,增长了58.4%。主要由于2018年下半年及2019年上半年新开259间餐厅。

这个增速明显高于上市前(2016年至2017年的收入增长率为36.2%)。而且也让业内惊叹。

且不说上半年餐饮难做,业绩滑坡是普遍现象,很多经营者能维持往年水平都阿弥陀佛了。

连在全国有近1000家门店的呷哺呷哺,最近都发出盈利预警,表示今年上半年相比去年同期净利润有显著减少。

不过海底捞同店销售的增长放缓不少。同店销售从2018年同期的60.4亿元,上升至2019年的63.3亿,增长4.7%。

而在这个数字在2017年之前,曾达到14%。但到2018年,同店销售的增速降至6.2%。今年来看,又降低了一些。这说明,老店营收水平已经接近天花板,增长乏力,未来增长主要靠开新店了。

2

开店数

上半年新增130家,明年将达到800家

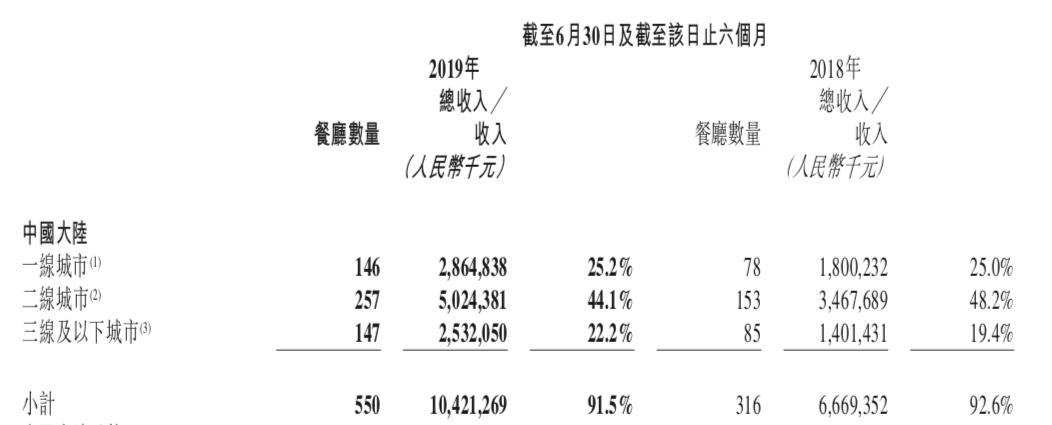

2019年上半年,海底捞新开门店130家,全球门店从2018年底的466家,增至2019年6月30日的593家。

其中一线城市146家,二线城市257家,三线及以下城市147家。中国台湾、中国香港及海外总共43家。

我们不妨回顾一下海底捞全球门店数:

2015年末146家——2016年末176家——2017年末273家——2018年末466家——2019年中593家

上市之时(2018年9月公布的)是320家,上市至今9个月(截止6月30日)开了273家店,平均每月新开30家店。

上市后,海底捞就开始一骑绝尘,照这个速度,13个月后,也就是明年这个时候,海底捞就能达到1000家店?

不过,羽生品牌策划合伙人边江指出,虽然资金不成问题,但制约海底捞门店扩张还有几大因素,比如供应链的配送覆盖能力、人才储备,以及城市外出就餐人口的活跃度指标等。

海底捞在2019年仍将主要专注既有109城市的门店拓展,完成该部分拓展和加密论证后,将着力向三线及以下城市下沉。

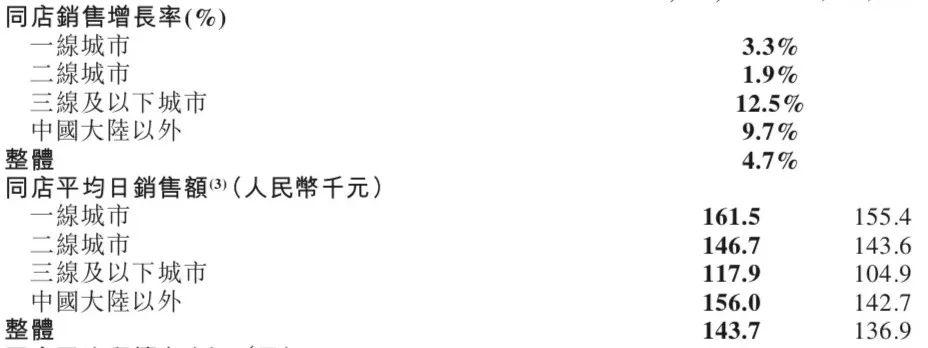

◎ 可以看出三线及以下城市同店销售增长较快。

◎ 三线以下城市对总收入的贡献快和一线城市持平。

根据商圈流量(海底捞3公里内覆盖人数在20万以上)、城市白领外出活跃度、综合城市分级体系等计算得出,2020年,海底捞在国内布局的门店数量超过800家。

门店的扩张,一方面决定业绩表现,其潜在空间(市场容量)也决定了成长空间,因此,扩张是支撑海底捞当前估值的关键(最新总市值1688亿)。

3

人均&翻台不能两全?

人均升至104元,翻台率降至4.8次/天

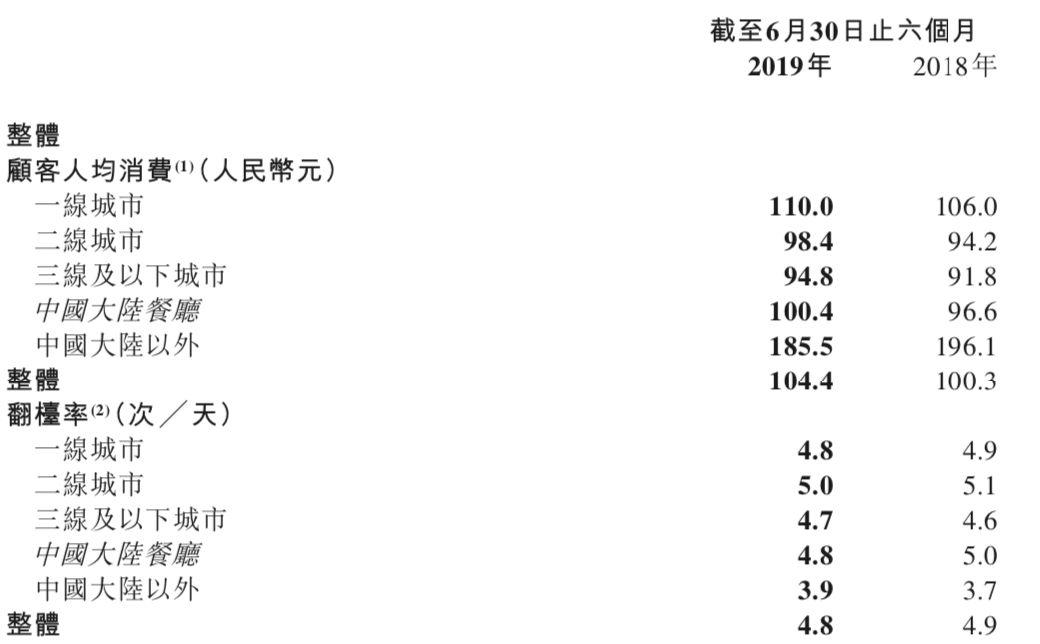

今年上半年,海底捞的人均消费升至104.4元,去年同期是100.3元。其中一线城市人均达到110元。

人均涨了,但翻台率却有所降低。整体从去年同期4.9次/天,降至4.8次/天。一二线均有下降,三线及以下城市的翻台有所上升。

2015年、2016年、2017年、2018年,海底捞整体每天的翻台率分别为4.0 次、4.5 次、5.0 次、5.0次。

从收入角度考虑,翻台率与就餐时间之间存在平衡点,翻台率提升就餐时间就要下降,就餐时间下降客单价就会下降,不能两全。

不过,同店的翻台是有所增长的,整体翻台下降主要受新店拖累。

有机构测算,2018年,海底捞85.52%的门店每日营业时间超过20小时,翻台率后期提升预计有限。而在海外/一线/二线/三线/及以下城市,海底捞的翻台率分别达到3.04、2.72、2.60、2.66次/天,就能达到盈亏平衡点。

4

人工成本偏高

海底捞的策略是,借助人工智能

截止2019年6月30日,海底捞的员工已达到88378名,其中大陆有约8.4万名。

员工成本(包括薪金、工资、津贴和福利)一共是36.52亿元。与同期相比,增长了65.8%,就所占收入百分比,从去年同期的30%增长至31.2%。

据了解,海底捞一家店员工人数在150人左右,光员工住宿成本,一家店一年就高达50万。

经测算,海底捞员工的年薪达到7.2万元,一个月是6000元,显著高于业内水平。而一般一家1000平米的火锅店,员工人数只有三五十人,人工成本会控制在15%~20%。

不过,海底捞也在一直努力推广机器人来降人工。

◎ 海底捞和擎朗智能Keenon合作的传菜机器人

用餐高峰期,传菜机器人能代替3—4个传菜员,每月成本只需要3000元左右,只有一名员工成本的一半。后厨使用机械臂配菜、出菜,可以完全替代人工,降低成本。

智慧餐厅可以减少20%人力,相当于减少了35人左右。一年可以节省员工成本252万。

今年上半年,海底捞有3家门店推广了智慧机械臂,3家门店推广应用了智慧配锅机,179家门店应用了智慧传菜机器人。

中国饭店协会调研数据显示,火锅餐厅年平均员工流失率高达38.46%,而海底捞只有10%以下的员工流失率,也正式因为高收入,使得精英人才得到更好保留。

5

房租低到不可思议

仅占收入的0.8%,物业议价能力强大

人工成本高,但海底捞的房租成本低到不可思议。

据财报,上半年,海底捞物业租金及相关开支从去年同期的2.72亿元,下降至0.96亿元,下降了64.7%。就所占收入百分比,从去年同期的3.7%,下降至0.8%(同时也跟启用新的财务核算标准有关)。

即便是巨头麦当劳,在二线城市,年营收约900万元的300平门店,一年3万元/平方米,租金占比在7%~8%。海底捞的房租成本比麦当劳低了不止一点点。

主要原因是海底捞本身品牌价值高,对物业方的议价能力非常强,一般是物业主动邀请,一般新店入驻都会免半年到一年的房租,之后的租金也是整个租客里最低的。另外超高坪效也降低了租金占比。

6

其他亮点

外卖、底料、奶茶了解一下

今年上半年,海底捞的外卖业务收入1.88亿元,比去年同期有40.9%的增长。但在整体集团收入占比中却是下降了,从1.8%下降到1.6%。

但调味品及食材销售(主要是底料),从去年同期的0.57亿,涨至1.75亿元。占总收入的0.8%涨至1.5%。

值得一提的是,海底捞今年4月推出茉莉奶绿、锡兰奶茶等4款奶茶,目前在48个城市部分门店销售,其中北京地区有26家店在售。

海底捞现制饮品的价格均为12元/杯,价格与湊湊的手摇茶、巴奴火锅的鲜榨果汁相比便宜不少,但产品种类有限、包装也还有不少提升空间。

茶饮的定位和未来是否会推出独立的茶饮品牌,目前还不明确。看得出来茶饮目前还处在探索阶段,海底捞在探索更多元的发展方向。

上半年,海底捞还在不同区域城市推出了一共187种新菜品。

7

强者恒强

通过剖析数据,我们会发现,海底捞实际上有非常强大的三把斧。

首先,它打造上下游餐饮产业链,构建了海底捞生态体系。

比如,颐海国际提供火锅底料;蜀海提供火锅食材及仓储服务;蜀韵东方提供装修及翻新服务;微海咨询提供人力资源管理及资讯服务。

整合供应链,更有效控制食材质量和供应效率。它不仅仅是一家连锁火锅店,而是扎根于整个火锅产业链的集团。

其次,以高人工成本支撑的门店及员工管理模式。

海底捞采取扁平化管理,制定绩效评估、薪酬激励及培训晋升制度,将员工与公司的利益绑定在一起,调动员工积极性。

对门店的管理采取偏“自治”的管理方式,同一个师门旗下门店形成“抱团小组”,实现资源共享、互相监督。核心考核标准为“顾客满意度”及“员工努力程度”,市场化程度高。

第三,低租金带来经营效率优势。

低房租保障了单店的盈利水平,投资成本回收期短,快速贡献利润。海底捞的预计投入成本回收期平均约为10个月,新店开业一年就能贡献利润,在平稳经营时期的单店ROE(净资产收益率)近100%。

所以说,很多人认为海底捞的核心竞争力是服务,实际上是保证高品低价的全产业链布局,是高人工成本前提下的组织活力,是低租金下的净利润,这三维一体搭建起来的护城河。

More Content