作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

一、利率债投资策略:LPR首次报价下调幅度基本符合预期,利多兑现后利率反弹,全天长端利率震荡上行,反映出LPR下调后MLF利率继续下调的必要性大大减弱。此次5年期LPR调降幅度小于1年期品种,说明未来信贷政策在降低实体企业融资成本的同时仍将控制房贷利率不下降。短期来看,贷款利率的降低主要依靠缩减银行息差实现,这意味着降低贷款利率的节奏可能没有预期的那么快。对于债市而言,从央行表态来看,目前货币政策进一步的宽松的可能性不大,宽信用落地尚有时日,预计近期债市将仍以区间震荡为主。

今日央行公布LPR首次报价,1年期LPR利率为4.25%,相比短期贷款基准利率低10BP;5年期及以上LPR为4.85%,相比中长期贷款基准利率低5BP,大致符合市场预期。公布后短期利好兑现,利率有所反弹。对此,我们认为:

第一,LPR改革的重点在于市场利率向实体经济贷款利率的传导,当前的主要问题不在于市场利率,而是实际贷款利率。目前政策利率向市场利率的传导已经打通,但问题在于市场利率向实际贷款利率的传导依然不通畅,因此央行强调目前市场利率已经明显下降,且处于合理的水平,叠加目前已阶段性完成小微企业综合融资成本下降1个百分点的目标,短期内MLF利率下调的必要性可能没有此前预期的那么强。

第二,5年期以上LPR降幅小于1年期品种,说明“房住不炒”背景下,降低企业融资成本的政策举措与房贷无缘。一方面,5年期以上LPR品种主要是为银行发放住房抵押贷款等长期贷款的利率定价提供参考,期限利差的上调说明“房住不炒”的目标定位不偏离;另一方面,5年-1年LPR 60bp的期限利差与AAA产业债的5年-1年的期限利差较为接近,这说明LPR报价市场化的程度较基准利率有明显提升。

第三,LPR改革引导实际融资成本降低何时见效?短期内,降低业务相关成本的难度较大,央行下调MLF利率的意愿又较为有限,贷款利率的降低主要依靠压缩银行利润或贷款的风险溢价。因此目前来看,压低贷款利率最可能通过降低银行的息差来实现,而利润的缩减意味着银行降低贷款利率的节奏可能没有预期的那么快。

二、信用市场展望:等级利差基本持平

周二信用债市场交投清淡,收益率多数下行,短久期较为活跃。后期我们建议关注:近期等级利差基本持平。

目前来看,1年期等级利差处于开年以来的较高水平,上周的等级利差收窄主要是由于资金面收紧导致AAA信用债利率跟随利率债上行被动收窄, 说明低资质企业融资难度仍然较大。

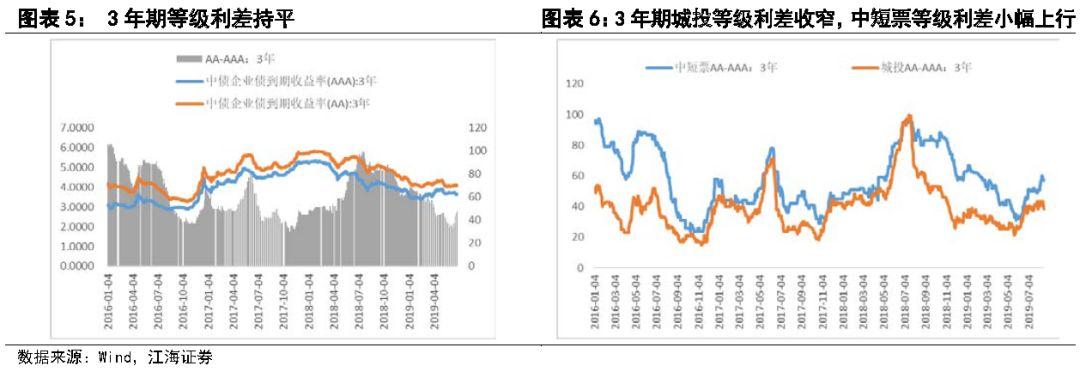

3年期城投等级利差小幅下行,中短票小幅上行。3年期城投的AA-AAA利差为39bp,较前周下行了2bp。3年期中短票的AA-AAA利差为57bp,较前周上行了1bp。无论3年期城投债还是产业债,本周AAA与AA品种均有所下行,3年期中短票AAA与AA分别下行了3bp和2bp,3年期城投AAA与AA分别下行3bp和5bp。城投等级利差处于开年以来的低位,低资质城投利率本次下行幅度更大,反映了经济悲观预期下城投信仰犹在。

近期信用等级利差变动不大,整体来看处于开年以来较高水平,低资质企业融资仍较为困难。其中城投等级利差明显低于产业债,说明在信仰的保护下低资质城投融资难度低于产业债。

一、利率市场展望:LPR改革重点在于疏通货币政策传导机制

周二央行开展500亿元7天期逆回购操作,今日600亿元逆回购到期,连续两日回笼资金,早盘资金边际有所收紧,随后LPR利率下调,资金面整体宽松。现券方面,早盘利率债区间震荡,市场等待LPR报价期间利率有所下行,提前反映了一部分市场预期。随后LPR首次报价公布基本符合预期,市场利率反弹,下午继续窄幅震荡。全天来看,10年国开活跃券利率较昨日收盘上行1bp左右。国债期货全天震荡,最终小幅收跌。

今日央行公布LPR首次报价,1年期LPR利率为4.25%,比MLF加点95BP,相比短期贷款基准利率低10BP;5年期及以上LPR为4.85%,比MLF加点155BP,相比中长期贷款基准利率低5BP。LPR利率下调5-10BP符合市场预期。从市场表现来看,LPR公布后短期利好兑现,利率有所反弹,全天利率较昨天收盘价上行,一定程度上反映了市场对后续MLF利率下调预期并没有那么乐观。在国务院政策例行吹风会上,央行副行长等领导介绍了降低实际利率水平有关政策情况,并答记者问。对此,我们认为:

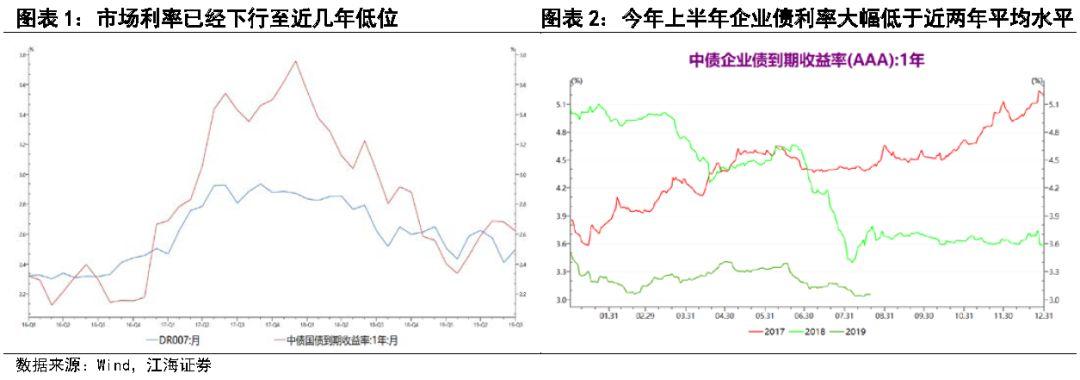

第一,LPR改革的重点在于市场利率向实体经济贷款利率的传导,当前的主要问题不在于市场利率,而是实际贷款利率。市场利率向贷款利率的传导有两个过程:政策利率向市场利率传导,继而市场利率再向实际贷款利率传导。今年年内分三次(在5月15日、6月17日和7月15日)实施对中小银行的降准,目前已经全部到位,而从今年利率表现来看,去年年底银行间资金加权利率平均在2.8%左右,近两月平均资金利率较年底下行20bp至2.6%左右,10年国债利率较年初利率下行15bp左右至3.01%,1年期AAA等级企业债利率较年初下行45bp至3.05%左右,大幅低于近两年平均利率。因此,目前政策利率向市场利率的传导已经打通,但问题在于市场利率向实际贷款利率的传导依然不通畅,从这一层面来说,央行强调目前市场利率已经明显下降,且处于合理的水平,叠加目前已阶段性完成小微企业综合融资成本下降1个百分点的目标,短期内MLF利率下调的必要性可能没有此前预期的那么强。

第二,5年期以上LPR降幅小于1年期品种,说明“房住不炒”背景下,降低企业融资成本的政策举措与房贷无缘。5年期以上LPR报4.85%,比同期限的贷款基准利率低5bp,这一降幅要小于1年期品种,使得5年-1年LPR的期限利差高于相同期限基准利率的期限利差。一方面,5年期以上的期限品种主要是为银行发放住房抵押贷款等长期贷款的利率定价提供参考,期限利差的上调说明“房住不炒”的目标定位不偏离,未来信贷政策将走向“差别化”,即在降低实体企业融资成本的同时做到“房贷的增量不扩张、房贷的利率不下降。”另一方面,5年-1年LPR 60bp的期限利差与AAA产业债的5年-1年的期限利差较为接近,这说明LPR报价市场化的程度较基准利率有明显提升。

第三,LPR改革引导实际融资成本降低何时见效?LPR报价机制的调整主要针对的是银行资产端收益率的调整,并未直接影响银行的负债成本,因此单纯凭借LPR报价机制的调整从长期来看对贷款利率的引导作用有限。LPR反映了银行对最优质客户执行的贷款利率报价,其与银行的资金成本、业务模式,对市场供求以及客户风险溢价的研判密切相关。换句话说,贷款利率的影响因素包括银行的资金成本、业务相关成本(如管理费等)及利润、贷款的风险溢价等。短期内,降低业务相关成本的难度较大,央行下调MLF利率的意愿又较为有限,那么贷款利率的降低主要依靠压缩银行利润或贷款的风险溢价。一般情况下,贷款的风险溢价由企业的资质决定,如果风险溢价不足以覆盖企业不良贷款风险,可能会引发银行的惜贷情绪,这是监管层不愿意看到的。因此目前来看,压低贷款利率最可能通过降低银行的息差来实现,而利润的缩减或将意味着银行降低贷款利率的节奏可能没有预期的那么快。

利率债投资策略:LPR首次报价下调幅度基本符合预期,利多兑现后利率反弹,全天长端利率震荡上行,反映出LPR下调后MLF利率继续下调的必要性大大减弱。此次5年期LPR调降幅度小于1年期品种,说明未来信贷政策将在降低实体企业融资成本的同时控制房贷利率不下降。短期来看,贷款利率的降低主要依靠缩减银行息差实现,这意味着降低贷款利率的节奏可能没有预期的那么快。对于债市而言,从央行表态来看,目前货币政策进一步的宽松的可能性不大,宽信用落地尚有时日,预计近期债市将仍以区间震荡为主。

二、信用市场展望:等级利差基本持平

周二信用债市场交投清淡,收益率多数下行,短久期较为活跃。后期我们建议关注:等级利差基本持平

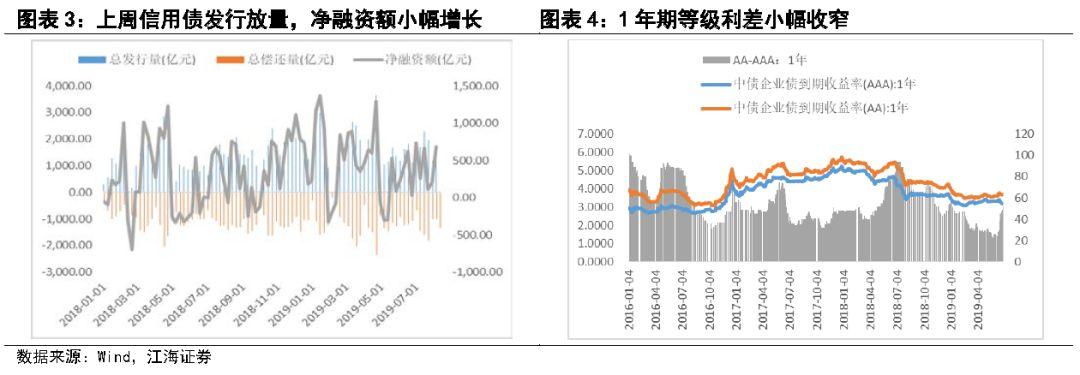

上周信用债净融资小幅回升,低资质企业融资难度仍然较大。从信用债供给来看,上周信用债总发行2054.30亿元,总偿还量为1356.88亿元,净融资额小幅回升至697.42亿元,较上周增加12.13亿元。净融资小幅回升主要是由于发行量高增,AAA主体信用债净融资为正,为797.45亿元,AAA以下主体的净融资额为-100亿元,净融资额增量全部来自于国企,非国企的净融资为负值。从发行情况来看,信用债发行量虽然高增,但低资质(非国企)企业净融资额继续负增长,融资环境进一步趋紧。

近期信用债利率跟随利率债下行,1年期等级利差小幅收窄。上周资金面偏紧,短端利率小幅上行,1年期AAA信用债利率随之小幅上行,中长端利率受到7月金融和经济数据不及预期、美债收益率快速下行等因素影响下行,3-5年信用债利率随之下行。总体来看除了1年期等级利差收窄,中长端等级利差变化不大。1年期AA-AAA利差为46bp,较前周下行4bp,3年期AA-AAA利差上行1bp至59bp,1年期AA-AAA等级利差低于2016年以来的中位数53bp,3年期AA-AAA等级利差略低于2016年以来的中位数61bp。目前来看,1年期等级利差处于开年以来的较高水平,上周的等级利差收窄主要是由于资金面收紧导致AAA信用债利率跟随利率债上行被动收窄, 说明低资质企业融资难度仍然较大。

3年期城投等级利差小幅下行,中短票小幅上行。3年期城投的AA-AAA利差为39bp,较前周下行了2bp。3年期中短票的AA-AAA利差为57bp,较前周上行了1bp。无论3年期城投债还是产业债,本周AAA与AA品种均有所下行,3年期中短票AAA与AA分别下行了3bp和2bp,3年期城投AAA与AA分别下行3bp和5bp。城投等级利差处于开年以来的低位,低资质城投利率本次下行幅度更大,反映了经济悲观预期下城投信仰犹在。

近期信用等级利差变动不大,整体来看处于开年以来较高水平,低资质企业融资仍较为困难。其中城投等级利差明显低于产业债,说明在信仰的保护下低资质城投融资难度低于产业债。

More Content