2019年上半年受到环球经济局势影响,香港及中国内地旅游业、零售业受到不少的影响。在这种不明朗因素增多的情况下,投资者追求维稳的避险情绪上升,自然偏向关注那些“常青”的老牌稳健型公司,香港上海大酒店(The Hongkong and Shanghai Hotels, Limited)就是其中之一。

众所周知,香港上海大酒店(以下简称大酒店)由嘉道理家族持有。至今已有150余年的传奇历史,大酒店最有名的是半岛酒店,目前全球在营业的有10间,新增发展中的项目有3间;也就是意味着150多年来半岛酒店总共仅13间,数量虽少,但集团却能将每间半岛酒店扎駐在黄金城市成为当地的地标型建筑,并将半岛的极致服务和奢华品牌做到享誉全球,使其成为高端奢侈酒店的典型代表而无可替代。

近日,大酒店发布了中期业绩,受到政局不明朗因素波及,影响自然不少,我们来看看具体情况。

1、2019年中期业绩微跌,估值形成低洼

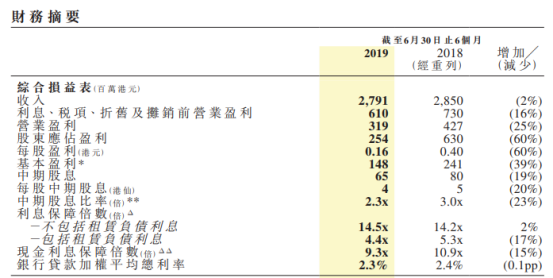

根据公告披露,(如下图)截止至2019年6月30日止6个月,集团录得收入约27.91亿港元,同比下降2.1%;股东应占盈利约2.54亿港元,同比下降59.7%;每股盈利0.16港元;拟派中期股息每股4港仙。(如下图)

分析其收入下降原因,其一是集团山顶缆车需暂停服务以进行大型升级工程;其二為香港,紐約半島酒店面對疲弱市況,致使收入轻微下跌,但我们亦发现,即使考虑到山頂纜車升级改造工程和三个新酒店项目,集团营業成本增长也很好地控制在3%以内。而業務性質令利息、折旧開支等固定成本高昂和较低的香港投資物業重估收益,才导致股東應佔盈利按年下降。

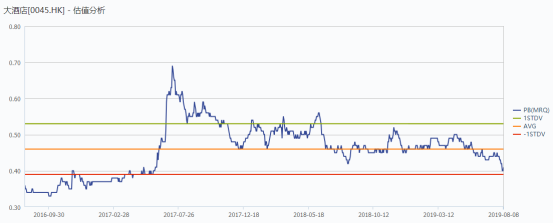

另外,从二级市场表现来看,大酒店从2017年7月高位17.12港元至今,已下跌近40%,几乎达到近2年来最低位(如下图一);估值来看,截止至2019年8月9日,大酒店估值同样处于低洼位置(如下图二)。

(图一)

(图二)

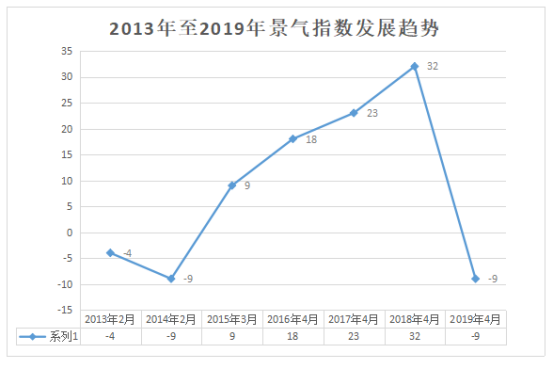

另一方面,从酒店行业来看,根据浩华顾问研究,2019年上半年酒店业综合景气指数跌至低洼,达到-9,与去年同期相比降低了41个指数点,降幅显著。(如下图)

(数据来源:浩华研究)

根据以上可以看得出,无论从行业指数、公司股价和估值来看,集团都处在了低谷处,而这样的下跌都是在公司经营和基本面都没有出现任何问题的情况下,看到这里,聪明的投资人似乎也闻到了机会的味道。

投资大师巴菲特说过:别人贪婪时我恐慌,别人恐慌时我贪婪。

对于大酒店这种拥有稳定现金流和无可替代的品牌价值的“百年企业”,在遭遇经济环境影响被市场低估时,我们更应该用长远投资眼光来看其价值,那么何时会“触底反弹”,时间截点将会在哪里?搜索发现,根据市场预测,大酒店下一个增长截点大概率会在新增三间半岛酒店竣工后,具体来看看。

2、新酒店竣工带来价值释放,2021年将迎收获期

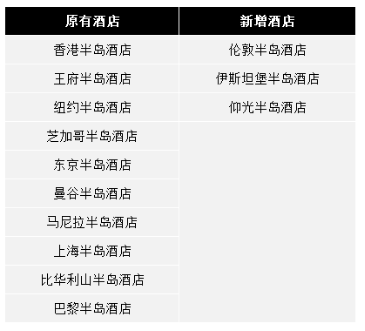

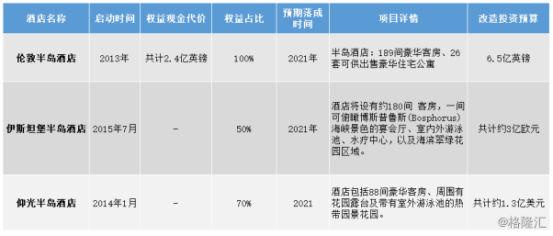

大酒店目前在营业的半岛酒店有10间,遍布在香港、上海、北京、东京、纽约、芝加哥、比華利山、巴黎、曼谷 和马尼拉等核心城市;正在新建的有三间,分别是伦敦半岛、伊斯坦堡半岛、仰光半岛;三间酒店均在热门旅游城市。据中报披露,预计伊斯坦堡半岛将于2021下半年竣工,另外两家均預期在2021年竣工。

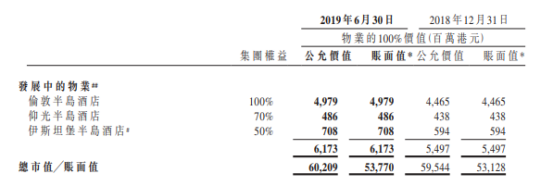

新增物业公允价值来看,根据集团中期报披露(如下图),截止至2019年6月30日,三家新建酒店发展中物业公允价值为61.73亿港元,占比原有物业价值总额的10.25%,作为大酒店一向坚持长期重资产持有的风格,其未来物业增长价值不容小觑。

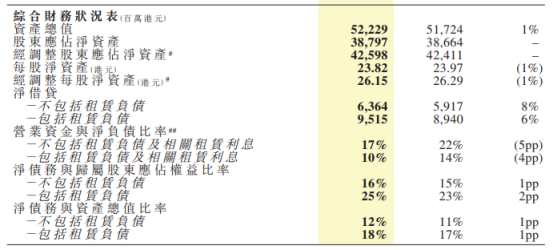

另外,从投入及回报来看,集团以现金流和外债的组合为这三家酒店提供资金,良好的现金流很好地覆盖了现有的资产资本支出。具体来说,集团从2013年-2015年先后启动三间酒店的投资,(如下图)改造预算分别为6.5亿英镑、3亿欧元和1.3亿美元,相当于总共投入约97.89亿港元(根据2019年8月3日银行汇率计算 );而且按集团中报披露,截至2019年6月30日,总资产为522.29亿港元,净负债比率仅为12%,现金利息保障倍数为9.3倍,这说明大酒店维持一贯低杠杆运作,现金流健康,债务结构稳定。

据悉,新增的伦敦半岛酒店分为两部分,一边是半岛酒店,另一边则为可供出售的豪华半岛公寓,并且目前公寓销售情况良好,为半岛酒店的改造提供了稳定的资金支持,预计2021年即可竣工迎来收获期。

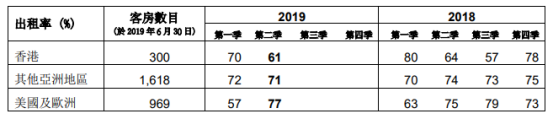

总体来看,发展中的三间半岛酒店可新增提供约457间豪华客房,按三地8月顶级酒店的客房租金:伦敦约5600元人民币、伊斯坦堡约3500元人民币、仰光约1200元人民币,粗略计算,三地平均客房租金约3500港元 ,以及按照大酒店上半年入住率平均值70%保守估计(如下图),新竣工酒店将会为集团每年带来新增近4亿港元的收入,而新增收入占比集团去年总收入62.14亿的6.4%,由此可见,以2021年为时间截点后,集团整体业绩大幅增长确定性增强,并且这仅仅是酒店客房租金收入,加上半岛公寓销售收入和其它酒店增值服务的并表,增长想象空间将会更大。

半岛酒店所到之处必属精品,那么这三间新半岛酒店究竟又蕴含哪些传奇工艺的匠心之作,眼见为实,笔者为大家归纳如下。

3、延续精神与内涵价值,专注极致奢华服务

首先是伦敦半岛,伦敦是全球最重要的大都会之一,拥有独特的城市活力及文化特质,发展潜力无可限量。

英国伦敦半岛酒店:位于伦敦市中心地段,坐拥海德公园角(Hyde Park Corner)及威灵顿拱门(Wellington Arch)景观。整个项目分成两个部分,包括189间酒店客房以及26个豪华公寓单位。除客房及水疗设施外,酒店亦设有商铺、酒吧、餐厅及宴会厅。

伦敦半岛酒店的首 栋 主 要 大 楼 已 于2019年6月19日 举 行 平 顶 仪 式。酒店整体设计灵感来源于该区多姿多采的历史,由英国Hopkins Architects Partnership建筑事务所负责建筑设计,Peter Marino Architect设计事务所负责室内设计,主要是将建筑风格与尊贵地段的历史风貌结合,增强酒店带来的历史底蕴,伦敦半岛的尊贵气派及一流服务的新标准,将会使其进一步跻身英国最佳酒店之列。

仰光半岛酒店:香港上海大酒店于2014年1月与祐玛 (Yoma Strategic Investments Ltd.) 及First Myanmar Investment Co., Ltd.订立了一份 股东协议,收购位于缅甸仰光市中心的一个建议酒店发展项目的70%多数权益,该项目的原址为前缅甸铁 路公司总部。现有建筑正重建成为仰光半岛酒店,毗邻名为Yoma Central (前称为Landmark Development) 的多用途发展项目。仰光半岛酒店由著名的建筑师Peter Marino设计,将呈献半岛品牌豪华住宅、两栋甲级办公室大楼、一家商务酒店以及服务式住宅。(如下图)

预计未来,仰光半岛酒店将真正体现这座城市的传统和美丽,成为当地人引以为豪的标志性建筑,为缅甸酒店业带来了新面貌。

伊斯坦堡半島酒店:位于伊斯坦堡Beyo lu区历史悠久的Karaköy 地区,俯览博斯普鲁斯(Bosphorus)海峡,是半岛酒店项目中最复杂的项目之一,未来,有望成为伊斯坦堡的城市标识。

综上可以看的出,大酒店经营精髓明显:1)注重区位战略,布局都是以大都市为主;2)特别注重保持和加强品牌,而且还有纯粹而简单的发展扩张观念,与其它急切于扩张版图和规模的酒店品牌希尔顿、凯悦等不同,大酒店更加注重保持和加强品牌厚度;3)通过定期翻新建筑物,维持资产价值,同时建立半島酒店商场和高档公寓,扩大盈利机会。

自营酒店运营管理是重资产长周期的业态,大酒店只有在出现好机会的时候才启动扩张,目前资产遍布全球超一线城市,财务稳健负债率低,能充分对冲全球的非系统性风险,作为一个有百年历史的家族企业,经过这么多轮牛熊周期,相信也会有足够的智慧度过这一轮政治不明朗环境的经济下行。

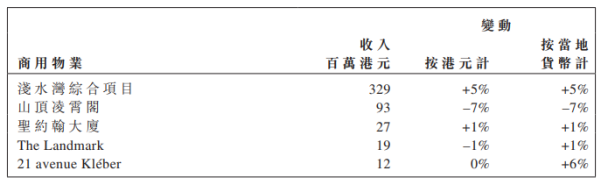

另外,值得一提的是,尽管香港住宅市场表现偏弱,集团大型物业项目浅水湾综合项目在收入及出租率上均录得穩健升幅,其它商业物业项目除了山顶凌霄阁由于缆车维修暂停而导致下滑外,其它均录得不同程度的营收增长。由此可見,作为一流的酒店管理品牌在其擅长领域面对疲软的经济环境依然可以保持表现稳定。(如下图)

4、结语:

值得一提的是,最近2019年8月7日,花旗发布报告,重申大酒店(0045.HK)评级“买入” ,并相信商业物业带来稳定的现金流。(如下图)这也表现了机构对大酒店多年积攒的商业价值和品牌的肯定。

估值来看,目前大酒店总市值157亿,PE(TTM)为18.2倍,PB为0.4倍,已处于估值低洼位置;基于以上分析,未来2021年大酒店将迎来三家新半岛酒店竣工,带来业绩增强确定性提升,加上集团经营稳健,基本面好以及经济环境大概率转暖的预测,大酒店估值有望形成重估。

大酒店一直忠于品牌和历史的传承精神,做时间的朋友,相信未来也将和时间一起奔跑。

More Content