作者:国君宏观团队

来源:国君证券研究所

2019年8月18日下午,国务院下发《关于支持深圳建设中国特色社会主义先行示范区的意见》,关键时刻加码深圳,赋予其“全球标杆城市”的新定位。这与2月份粤港澳大湾区规划发布时,将香港澳门定位成两大龙头,深圳只是城市群的一份子发生了翻天覆地的变化。

换言之,深圳或将成为粤港澳大湾区中城市级别最高的那座“桥头堡”。

在短短的几十年发展历史中,我们看到了深圳作为一座年轻城市的担当。

40年前的8月26日,深圳责无旁贷地挑起经济特区的急先锋角色,40年后的今天,深圳再次担起了带动珠三角升级为世界级大湾区的重任。

如果要使深圳发挥更大的龙头作用,未来首先需要改变当前发展受本地地域较窄的限制,持续和东莞、惠州深化产业合作,将会是一条必经之路。

01

深圳不“深沉”

国务院上周日下午发布的《关于支持深圳建设中国特色社会主义先行示范区的意见》给予了深圳史无前例的期许。细分看来,一共分为三步走:

第一步到2025,希望深圳:

经济实力、发展质量跻身全球城市前列,研发投入强度、产业创新能力世界一流,文化软实力大幅提升,公共服务水平和生态环境质量达到国际先进水平,建成现代化国际化创新型城市。

第二步到2035,希望深圳:

成为全国典范,城市综合经济竞争力世界领先,建成具有全球影响力的创新创业创意之都,成为我国建设社会主义现代化强国的城市范例。

第三步到2050,希望深圳:

以更加昂扬的姿态屹立于世界先进城市之林,成为竞争力、创新力、影响力卓著的全球标杆城市。

其实,早在今年2月17日,国家曾经正式出台了粤港澳大湾区的相关规划,意在推动以香港、澳门为两大龙头,广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆9市为半径的城市群发展。

数据来源:新西兰信报网

而在这次的指导思想中,政府明确了深圳是粤港澳大湾区的“核心引擎”。

换句话说,事情正在起变化。

02

为什么是深圳?

在粤港澳大湾区,香港高度成熟发达的商业环境和社会治理水平在过去数十年间被润物细无声的借鉴本土化于一个“咸鱼翻身”的城市——深圳。

改革开放四十年间,深圳创造了经济、社会发展的“深圳速度”和“深圳质量”。

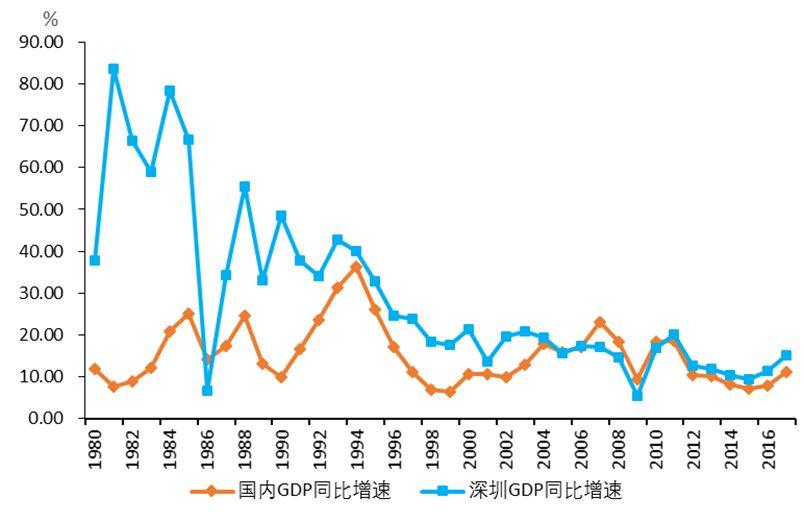

在国内生产总值方面,1979-2018年间深圳总GDP从1.96亿元增长到24221.98亿元,年均增速高达27.88%,明显高于同期内全国GDP同比增速。

▼深圳GDP同比增速明显高于

同期内全国GDP同比增速

数据来源:Wind,国泰君安证券研究

深圳于2017年成为继上海、北京之后,第三个GDP体量突破2万亿大关的城市。目前国内仅北上广深4个一线城市GDP达到2万亿规模。

核心城市只有经济体量达到一定程度,才能产生外溢效应。据此判断,目前深圳已经能产生较大的辐射周边作用,具备迎接新一轮开放浪潮的能力。

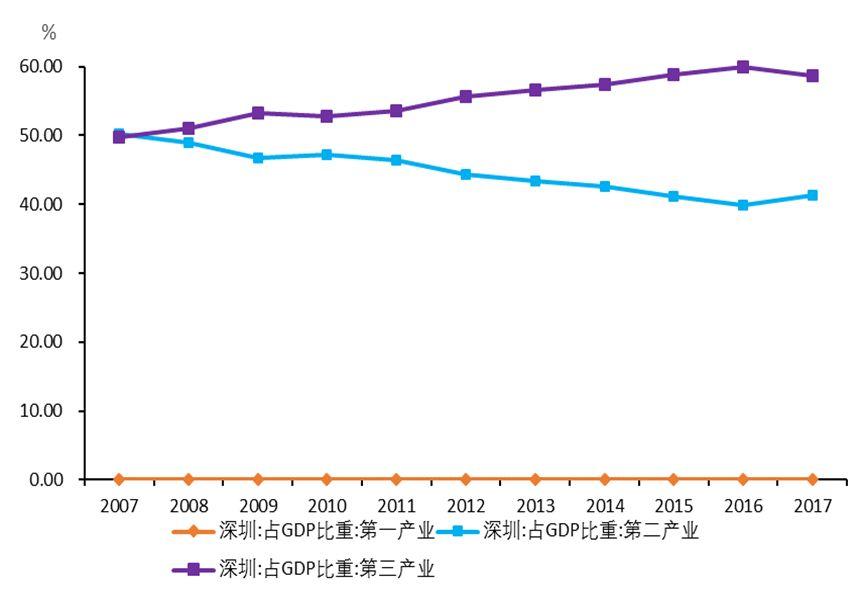

首先,深圳逐渐形成以先进制造业、现代服务业“双轮驱动”的产业结构。

2017年,深圳先进制造业占工业比重超过75%;第三产业占比在2008年超过50%,在2016年达到60%。

其中,现代服务业占服务业比重在 70% 以上。

▼深圳三大产业GDP占比变化

数据来源:Wind,国泰君安证券研究

其次,深圳坚持外向型经济发展战略,已初步形成开放型经济体系。深圳出口连续25年居全国大中城市首位。

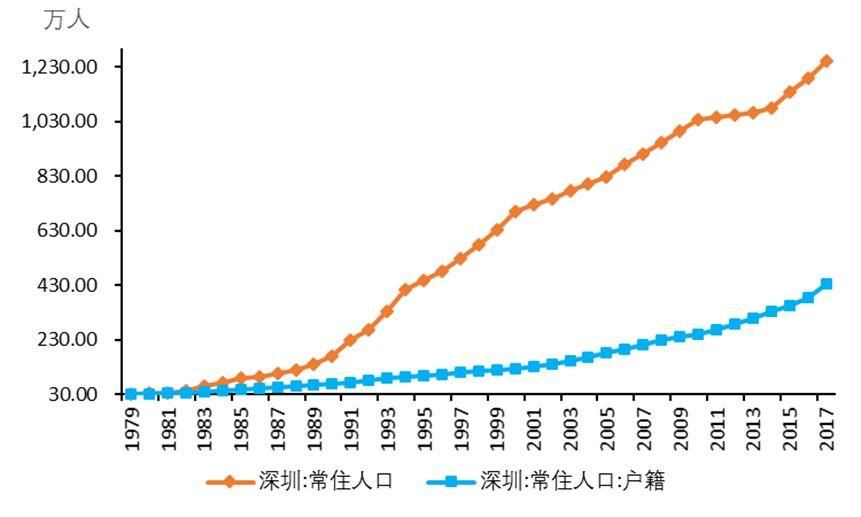

最后,在创新发展与人才储备方面,创新驱动成为深圳经济发展的主引擎。深圳是首个国家创新型城市,首个以城市为基本单元的国家自主创新示范区和首个国家知识产权示范城市。

▼深圳市常住人口与户籍人口变动

数据来源:Wind,国泰君安证券研究

03

肩负重任的深圳

我们认为,深圳作为龙头城市要发挥更大的辐射作用,就需要改变当前深圳发展受本地地域较窄的限制,与东莞、惠州深化更大的产业合作。

2009年,“深莞惠一体化”的提出加强了深圳、东莞、惠州这三个邻城在基础设施、产业发展、公共服务等方面的协作。

#经济

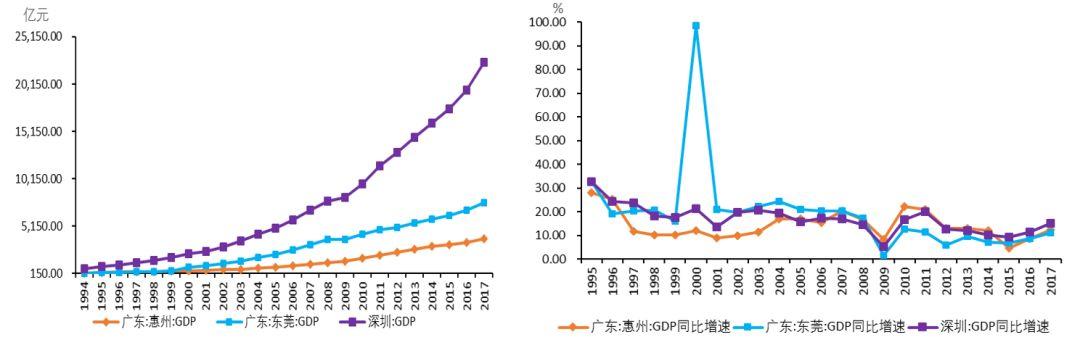

在经济方面,东莞、惠州和深圳保持了较为一致的增长速度,这两个城市有较大的发展潜力。2017年,东莞GDP比增长8.2%,高于全省7.5%的平均水平。惠州GDP增速相仿。在人均GDP方面,惠州更表现出追赶之势。

▼深莞惠GDP总量与增速对比

数据来源:Wind,国泰君安证券研究

#人口

深圳作为中心城市的辐射带动作用将进一步加强,将有利于两市更好地发挥人口转移功能,也有助于其吸引人才,实现从人口红利到人才红利的转变。

到2030年,预测东莞实现城镇化率达90%以上。惠州则力求在2020年完成常住人口城镇化率75%、户籍人口城镇化率65%的目标。

#产业升级

深圳将带动两地的创新发展、产业转移与转型,对完善两市产业链起到重要作用。

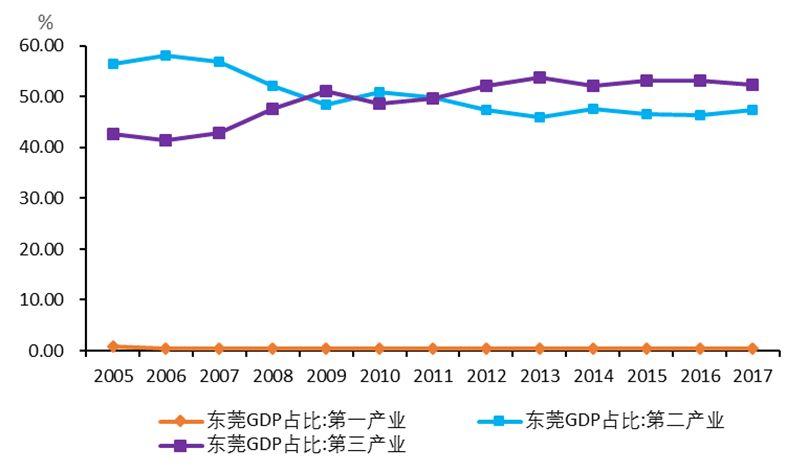

东莞的第一产业占比极小,第二、三产业基本各占比一半。东莞相比香港、深圳和广州经营成本更低。目前,东莞正努力提高城市创新能力,力求成为粤港澳大湾区的先进制造业中心。

▼东莞各产业占GDP比重(2005-2017)

数据来源:Wind,国泰君安证券研究

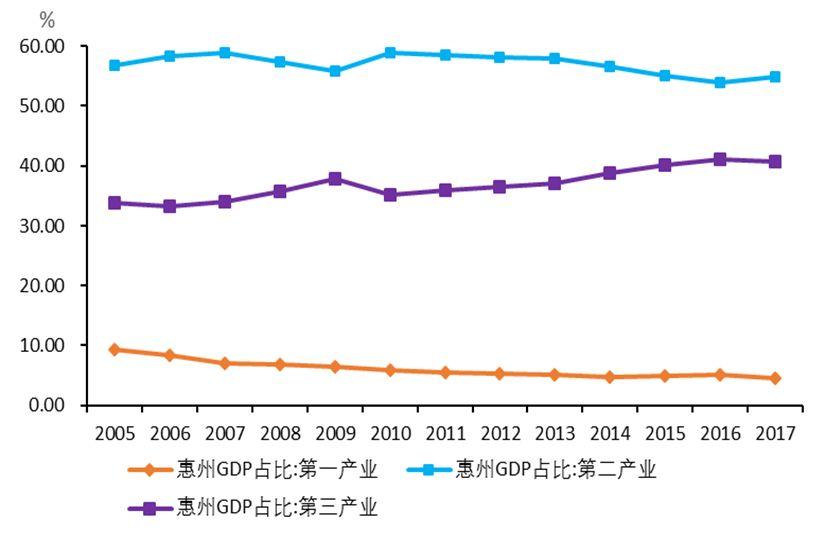

惠州第一产业占比较小,从2005年的10%不断下降。与此同时,第二产业占比平稳,第三产业快速发展。近年来,惠州逐步完善了产业体系。深圳地铁延伸至惠州市,有利于惠、深间的物流、贸易与人才流动等。

▼惠州各产业占GDP比重(2005-2017)

数据来源:Wind,国泰君安证券研究

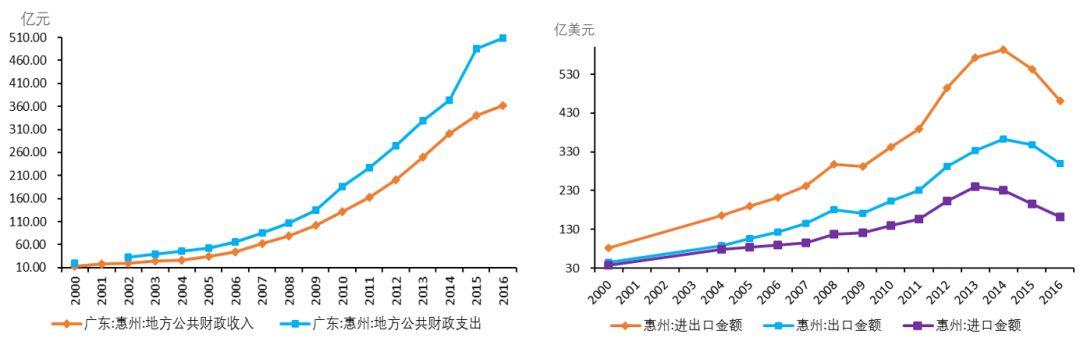

#财政

深圳可以发挥更加明显的辐射作用,通过产业转移、公共服务合作等形式增强两地的税收能力,为两市创造更为健康的财政条件。

深圳开放地位的加强可以提高东莞的国际化程度,扩大其内销渠道,助力东莞形成更良性的贸易结构。

目前,东莞逐渐改变低层次加工贸易发展格局,努力完善贸易结构,注重提高内销占比。

▼惠州

财政赤字日益严重 外贸状况每况愈下

数据来源:Wind,国泰君安证券研究

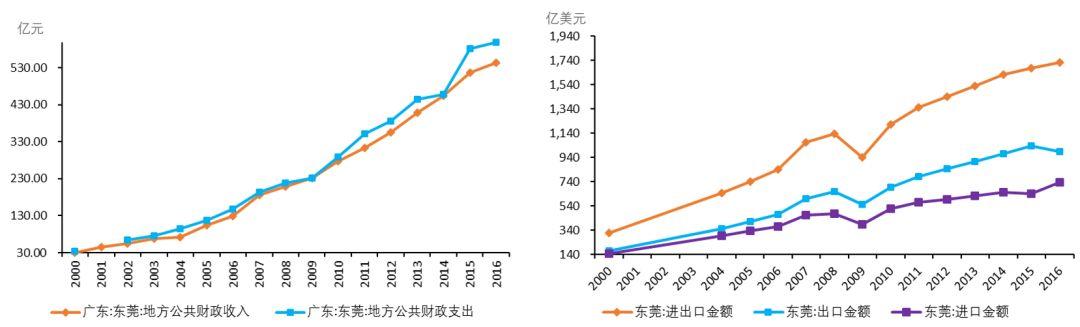

▼东莞

收支平衡但缺口渐显 外贸继续突破高位

数据来源:Wind,国泰君安证券研究

04

对深莞惠上市公司的影响

从长期来看,深圳龙头地位和作用的强化将带动粤港澳大湾区城市群的形成,这对于注册在深圳及周边城市(东莞、惠州)的上市公司也是重大利好。

房地产行业无疑将最先受益。粤港澳大湾区城市群不断推进,将吸引更多的人口向城市群迁移。这部分新增人口对房地产需求稳步增长。同时,土地估值也将迎来政策红利期。

公用事业行业将紧随其后。粤港澳大湾区将成为我国重要的对外贸易、仓储运输、服务业开放平台。城市间协调发展促使轨道交通、大型交通枢纽的建立成为区域性基础设施建设重点。

金融业成为新的支柱性产业。粤港澳三地达成分工合作后,有助于激发深圳科技产业和新制造业的潜力。此外,深圳也有望与香港、澳门形成区域金融生态体系。

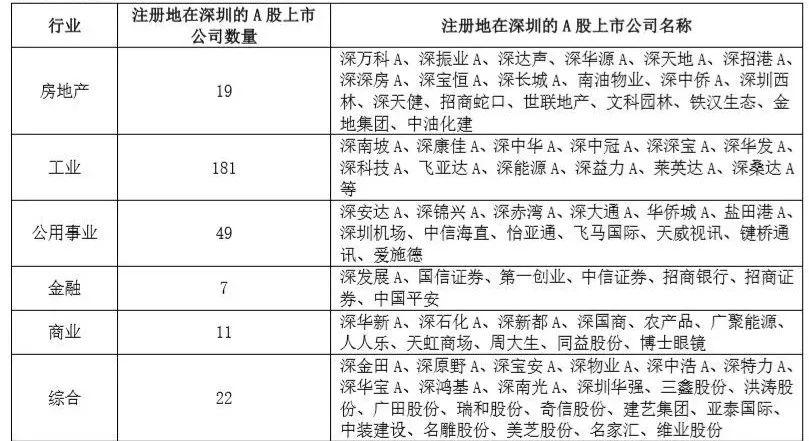

▼注册在深圳的A股上市公司

数据来源:Wind,国泰君安证券研究

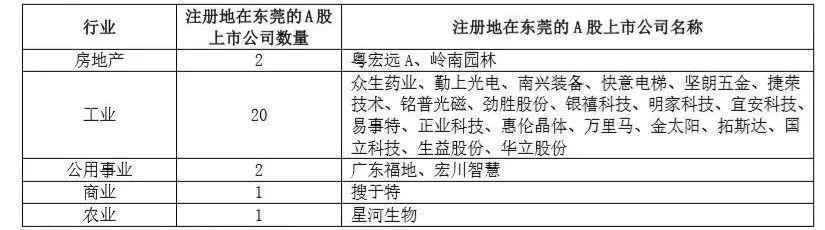

▼注册地在东莞的A股上市公司

数据来源:Wind,国泰君安证券研究

▼注册地在惠州的A股上市公司

数据来源:Wind,国泰君安证券研究

More Content