作者:刘毅/覃汉

来源:债市覃谈

报告导读:

历史上评级利差的低点是如何产生的?09年至今共有八次比较典型的评级利差收窄行情,牛市、熊市各四次。

熊市中评级利差的收窄往往发生在利率阶段性平稳期。09年熊市评级利差收窄发生在第一次熊市反弹中,11年、13年和17年评级利差的收窄则发生在利率债震荡的过程中。历史数据告诉我们,评级利差收窄的行情往往滞后于熊市反弹开始的时间,因此熊市中往往需要持续时间较长的熊市反弹或者震荡行情才能催生较大的评级利差收窄行情。

牛市中评级利差的收窄则基本上都源自于信用基本面的改善。但需要注意区分内生驱动和外部驱动两种方式,在依靠债务驱动经济的大环境下,我国多数评级利差收窄行情多来自于外部融资驱动,例如12年和18年。而15、16年不仅有外部融资的驱动,还有内部现金流回暖的驱动,典型的就是产能过剩的评级下沉行情。

评级利差利差收窄和信用下沉策略的关系。我们对此有三点思考:(1)评级下沉一定对应中短久期策略;(2)并不是评级利差收窄,信用策略应对上就是信用下沉;(3)做多长端利率和评级下沉策略一般情况下并不相容。

对本轮评级下沉行情的两个判断:(1)评级下沉的选择空间有限;(2)评级下沉的行情持续的时间会比较长。对应信用策略,评级下沉的策略还是可以用,但需要等待评级利差的调整之后才有机会。

正文

1.历史上的评级利差收窄

评级利差简言之就是低评级和高评级债券之间的利差,是一种相对走势的概念。因此虽然评级利差收窄听起来感觉像是牛市里的行情,但实际上回顾历史走势不难发现,评级利差的收窄实际上与市场的牛熊无关。

09年至今的债券市场当中发生过八次比较典型的评级利差收窄。其中有四次发生在牛市阶段,另外四次则发生在熊市阶段。从平均水平来看,AA-AAA1、3、5年期的评级利差低点平均值分别为33bp、46bp和66bp。总结这几次评级利差的收窄的行情以及行情背后的推动因素,不难发现以下几点规律:

1.1.熊市评级利差收窄往往发生利率阶段性平稳期

熊市中伴随着利率的调整,评级利差一般都是趋于走扩,但在利率阶段性平稳或者熊市反弹期间,评级利差与可能会出现收窄。回顾历史上熊市期间评级利差的表现,基本上都符合这一规律。

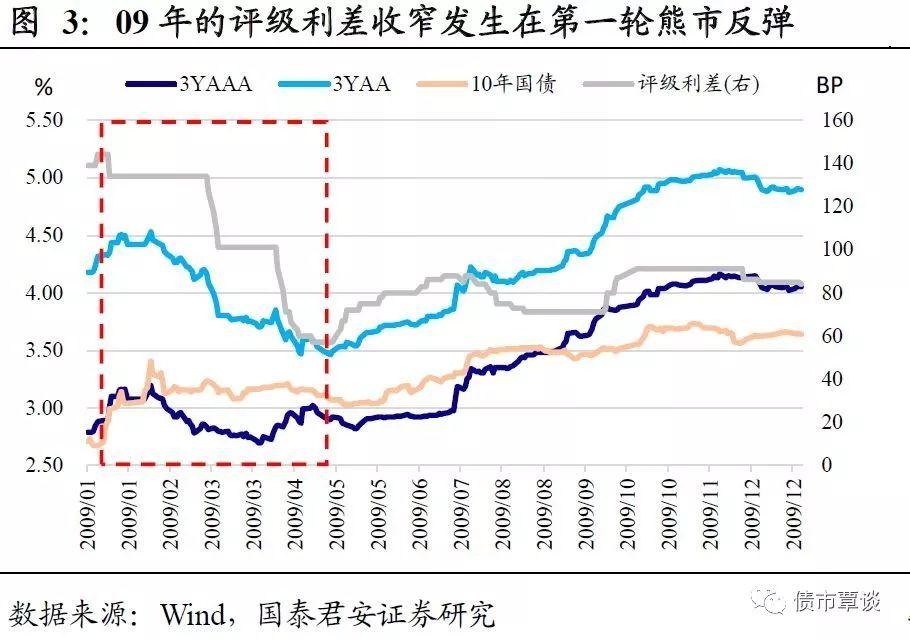

09年评级利差的收窄出现在第一轮熊市反弹中。主要原因在于08年12月份信贷数据大幅反弹之后债市大幅调整,短短一个月内上行70bp,对基本面的回暖过度反应,随后4-6月份利率出现横盘震荡,给评级利差的压缩创造了环境。而更重要的一点在于,09年之前的牛市当中,由于从出台宽信用政策(低评级受益)到经济企稳(债市反转)的时滞很短,导致期间低评级收益率下行幅度不足,进入熊市时,评级利差仍然处于非常高的水平,因此下行空间也很大。这也导致09年是唯一一次熊市中评级利差整体依然收窄的熊市。

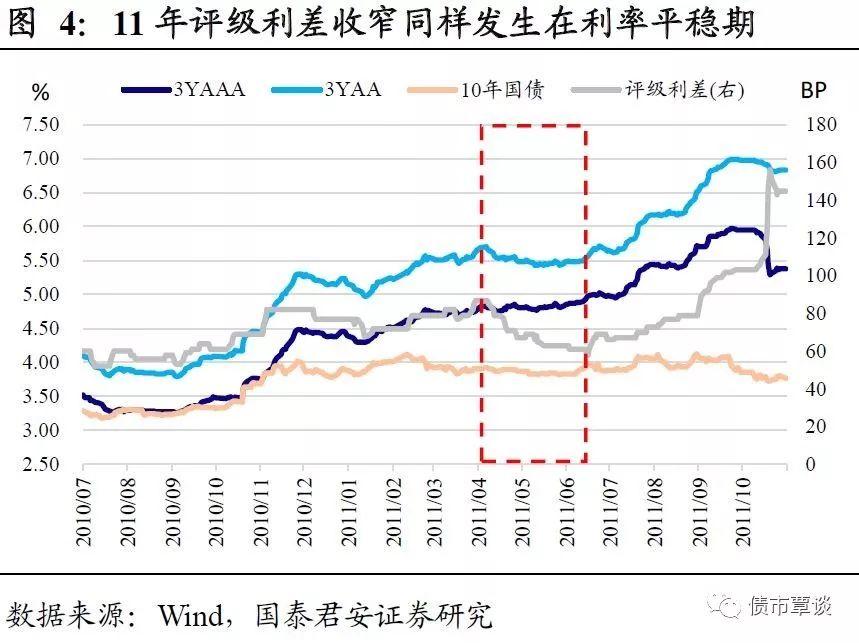

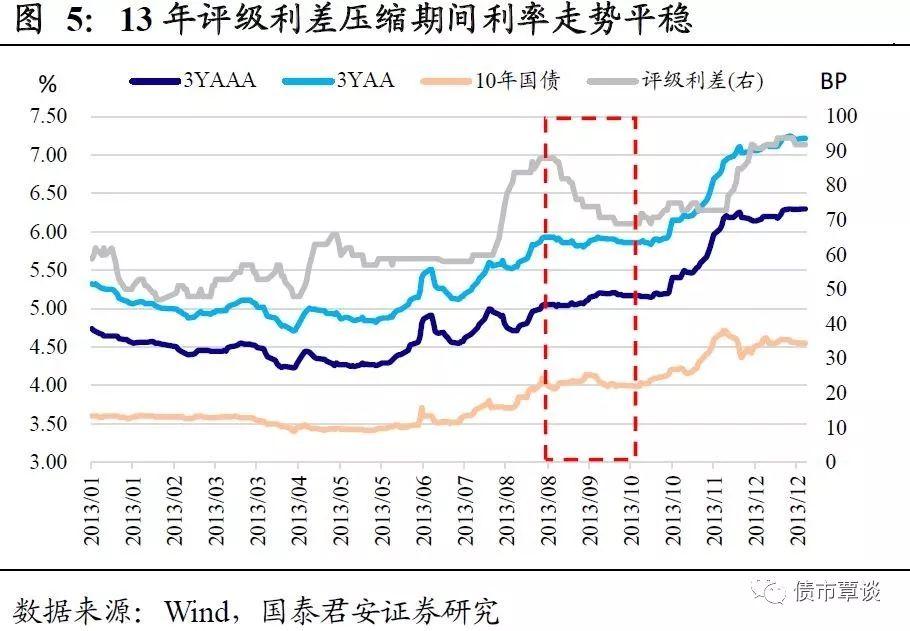

11年、13年和17年评级利差的收窄行情均发生在利率阶段性平稳时期。从逻辑上来理解,熊市中伴随着利率水平的上行一般来说评级利差都是不断走扩的。但在利率阶段性平稳时期,一是一定没有短期流动性的冲击,二是熊市阶段往往也是经济相对较好的阶段,整体信用风险不大,也给了评级利差收窄的空间,回顾历史上产能过剩和民企的信用风险,集中爆发都是发生在牛市阶段。这两点使得牛市中评级利差的收窄成为可能。

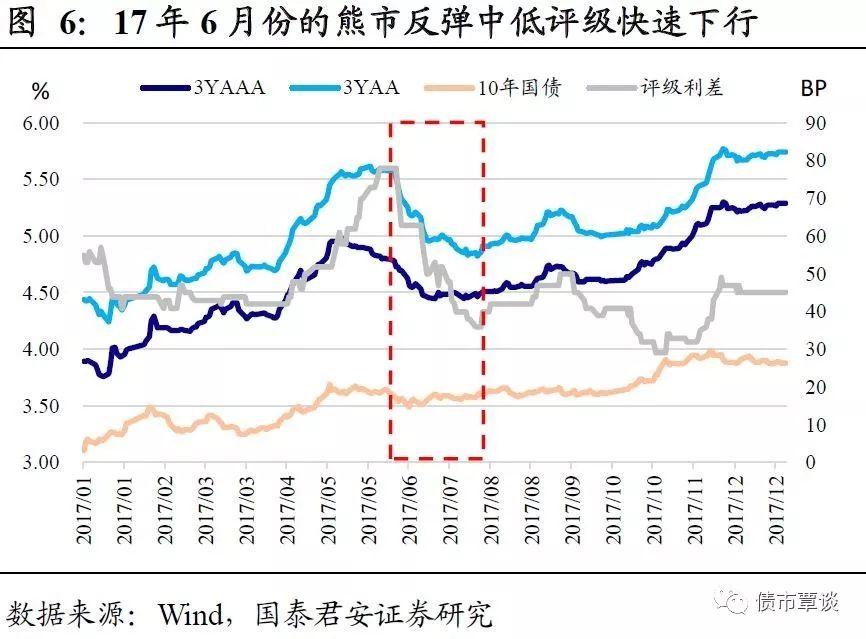

熊市中出现较大幅度的评级利差收窄行情需要较长的利率平稳期。从历史数据上来看,并非每一次熊市反弹或者利率阶段性的平稳都会触发较大的评级利差收窄行情,熊市反弹的幅度往往不重要,而是在于持续的时间,原因在于熊市反弹投资者会优先选择利率债和高等级,而不会贸然接入流动性较差的低评级,只有持续时间够长时,才有可能出现评级利差的大幅收窄。以17年6月份的熊市反弹为例,10年国债收益率下行在6月初就已经开始,而评级利差的收窄从6月中下旬才开始,利率债下行7月份就已经结束,随后陷入震荡,而评级利差收窄则一直持续到10月份。

1.2.牛市中评级利差的收窄源自于信用基本面的改善

高等级品种收益率走势更多与流动性相关,而低评级流动性相对较差,走势更多的是看信用风险的变化。而在一般的牛市过程中,首先出现的是货币环境开始宽松,往往是高等级优先受益,随后伴随着融资的回暖(外部融资改善)和经济的回暖(内部现金流改善),低评级信用风险趋于缓解,低评级开始快速下行,表现为评级利差的收窄。从这点上来看,牛市评级利差的收窄无非就来自于两点:宽信用和经济改善。

(1)12年和18年是典型的外部融资改善驱动的评级利差收窄行情。

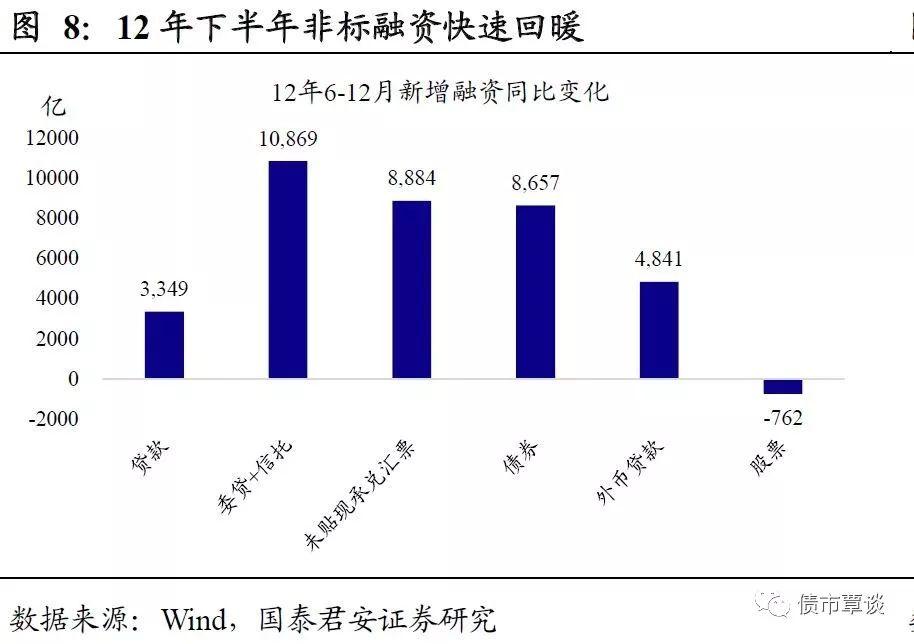

12年券商创新大会后非标快速发展,缓解企业外部融资状况。四万亿之后银行信贷收紧,面临大量融资需求,银行不得不借助“银信合作”来开展类贷款业务,但由于受到强监管,这一模式很快受到约束。12年5月份的券商创新大会之后,券商资管以及基金子公司业务得到快速发展,“银信合作”的通道业务开始大规模转向“银证合作”等新兴业务,非标融资也得到再次发展的机会,规模开始迅速上升。从数据上来看,12年下半年社融中委贷和信托同比多增超过一万亿,成为社融企稳的主力。这也引发了12年一轮波澜壮阔的评级利差收窄行情,3年AA与AAA利差从最大压缩幅度接近110bp。

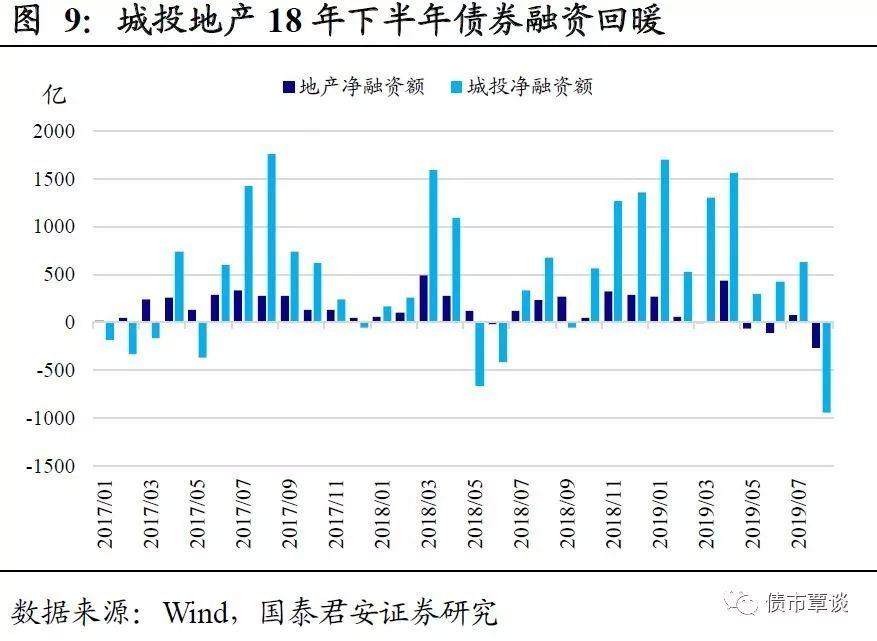

18年是“723”国常会释放宽信用信号,随即地产城投外部融资改善。从债券市场上来看,地产与城投行业债券净融资额均在18年下半年开始企稳回暖。19年以来,社融也出现明显改善,随后社融存量同比增速回升,一改18年持续下滑的态势。整体上融资的回暖引发了18-19年这一轮评级下沉行情,这一轮评级利差收窄行情中,3年AA与AAA利差最大压缩服务接近70bp。

(2)14-16年的评级利差压缩不仅有外部融资的回暖驱动,更有内部现金流回暖的贡献。

14、15年融资大幅放松,但并未促成利差压缩的主行情。14年虽然货币环境开始宽松,但社融存量同比增速却在持续下滑,主要原因在于43号文和偏紧的地产政策使得实体融资需求偏弱。直到15年,一方面是43号文有所放松,930、330等地产政策也促使地产行业开始回暖,另一方面是交易协商会、交易所和发改委均开始放松债券发行,融资环境整体回暖。

但从评级利差的走势上来看,14-15年评级利差的压缩比较波折,主要原因一是评级利差压缩的行情经常被一些突发事件打断,比如14年12月中登收紧企业债质押导致低评级城投债的调整;另外占比较大产能过剩行业信用风险依然居高不下,也制约了评级利差的进一步压缩。

真正评级利差大幅压缩的行情出现在16年。供给侧改革救活了当时信用风险最高的产能过剩行业,尤其是以煤炭钢铁为典型代表的高风险行业。这些行业违约的经典方式就是盈利能力下滑引发的内外部现金流的收缩,盈利回升之后,内外部现金流均有好转,带来了行业信用风险的大幅缓解。在7月份委外资金入市以及山西煤炭推介会的共同推动下,评级利差开启疯狂压缩模式,并创下历史新低。这段行情中,3年AA-AAA利差整体也压缩超过100bp。

从历史上牛市中评级利差的行情来看,评级利差的低点往往出现在牛市的中后段。从数据上来看,10年评级利差的地点出现在4月底,而牛市与7月份被终结,13年评级利差的低点出现在2月份,市场6月份转熊,14-16年评级利差低点出现在16年10月份,市场几乎同一时间进入熊市状态。背后的逻辑在于,如果评级利差收窄的行情出现,一定意味着融资或者经济出现了一定程度的回暖,而这对利率债往往意味着利空,可能会导致牛市被终结,而牛市一旦结束,评级下沉也就无从说起。因此实际上评级下沉行情的长短取决于从宽信用出现到经济企稳的时滞,这个时滞越长,往往就意味着评级下沉的行情会越长。

2.关于评级利差和信用下沉的一些思考

从评级利差和债市收益率的历史行情,可以总结出以下几点关于评级下沉行情的思考:

(1)评级下沉一般对应中短久期策略。虽然评级利差收窄过程中长久期低评级收益率也会下行,但下沉评级一般均以中短久期为主,原因有两点:

一是低评级信用债流动性很差,一般以持有到期为主。因此一般选择短久期低评。虽然长久期低评级信用债也会受益于信用基本面改善,但关键问题在于改善期过后投资收益难以变现,这类信用债往往流动性极差。判断企业信用基本面回暖或者好转一般都是短周期视角,3年或者更长时间之后的信用风险判断的难度太大,很难用来指导实际投资。

二是长久期的利率风险也需要考虑。低评级改善的时候往往利率行情不会太好,因此拉长久期可能还会面临利率风险。

(2)并非评级利差收窄,策略选择上就是评级下沉。

对于熊市来说,流动性紧张,宜选择流动性较好的高等级,因此即使有评级利差的收窄,也不建议下沉评级。对于牛市来说,

对于牛市来说,虽然多数情况下评级利差持续收窄,但并不意味着评级下沉行情也会贯穿始终。牛市初期往往利率整体水位较高,而且资金面从紧到松,长端品种会有非常高的资本利得。这个时候往往对应的策略应该是长久期利率债或者高评级。而下沉评级很难做到长久期策略,因此即使此时评级利差在收窄,实际上从性价比上来看,下沉评级还不如利率债和高等级。

(3)做多长端利率和下沉评级一般并不相容。

评级下沉策略一定是建立在信用基本面好转的基础上,无非就是企业内部现金流或者外部融资出现回暖。而无论是哪一点,往往都是微观上融资回暖或者经济企稳的印证,虽然传导到宏观有时候需要一定的时间,但此时往往利率下行的行情也会因为融资或者经济的阶段性企稳陷入停滞。因此从某种程度上来说,评级下沉和做多长端利率实际上是不相容的。

3.对本轮评级下沉行情的启示

对于这一轮评级利差的行情,我们有两个基本判断:

(1)评级下沉的选择空间有限。09年至今实体经济杠杆率持续回升,宏观上如此,一定对应着微观上高杠杆的企业越来越多,换言之,信用尾部风险是越来越高的。对应到信用策略上,评级下沉一定要把握度,不可因为一时的利好就放松对低评级信用债投资的标准。即使对目前颇受追捧的城投来说也是如此,政策是以“小幅、频繁”的方式来调节,不会出现15年单方面的大幅放松,因此短期出现利好并不代表趋势性的行情,政策短期还有可能反复或者偏严的可能。

(2)但评级下沉行情的持续时间会更长。杠杆率高企会使得评级下沉空间有限,但对于实体经济来说,这意味着企业融资占比当中借新还旧的比率是越来越高的,这就意味着,同样的社融增量,杠杆率越高,对实体经济的带动作用就会越弱。更可况这一轮宏观周期是站在全球经济衰退的大背景下。因此虽然我国目前出台较多的宽信用政策,但在地产行业政策受限,隐性债务制约城投政策放松空间,制造业和民企依然短期难有起色的情形下,我们认为这一轮经济企稳的时滞可能会更长。而从历史经验不难发现,评级下沉的行情往往就发生在融资企稳和经济企稳之间,这一轮这个时滞可能会偏长,意味着评级下沉行情的持续时间也可能会更长。

6月份评级利差到底阶段性低点的时候,评级利差已经接近16年三季度时候的水平,很明显继续信用下沉的空间已经不大。但6月份之后评级利差开始调整,低点至今,3年AA-AAA的评级利差已经低点走扩接近30bp。按照我们对本轮评级下沉行情空间有限、时间更长的判断,后面应该还有评级下沉的机会,但建议投资者不可过度放松信用下沉的标准。

More Content