作者:国君固收覃汉团队

来源:债市覃谈

导读:

行情犀利破3,迷茫并未减少。近期,长端利率摆脱前期横盘震荡格局突破年内低位,10Y国债也一度“破三”。犀利行情背后,对于利率下行动能,市场仍缺乏清晰的主线逻辑;对于点位和空间的迷茫并未减少。随着10Y国债即将确定性的突破3%关键点位,对于后续行情和点位判断需要放在历史的坐标下来审视。

静态对比来看,行情的空间问题仍然存在。静态比较来看,指向空间存疑的指标较多:曲线形态、资金面水位、通胀水平、融资需求等等,仅有外部因素释放了比较明确的利多信号。虽然静态分析并不意味着趋势的判断,但是从“截面”来看,当前的行情需要更多的利多因素继续推动。

债市保持中性仓位。决定债市调整风险较小的因素多为长期逻辑,资产荒、经济下行的预期短期也难证伪,债市空间问题固然存在,但趋势整体依然向好。对于中性仓位账户,现阶段获利了结并不必要,但加仓可能需要等待更好的时机。目前位置激进进攻的性价比不高,保持仓位、等待新逻辑确立,或许是近期债市的正确姿势。

正文

近期,长端利率摆脱前期横盘震荡格局突破年内低位,10Y国债也一度“破三”。犀利行情背后,对于利率下行动能,市场却莫衷一是,缺乏清晰的主线逻辑。更多的是在牛转熊风险大幅降低后,对于利多反应更为敏锐。

随着10Y国债即将确定性的突破3%关键点位,对于后续行情和点位判断需要放在历史的坐标下来审视。下文我们将从影响债市的主要因素切入,观察历史上的低利率时段,然后分析当前行情的性质和未来的看法。

1. 历史上的低利率时段

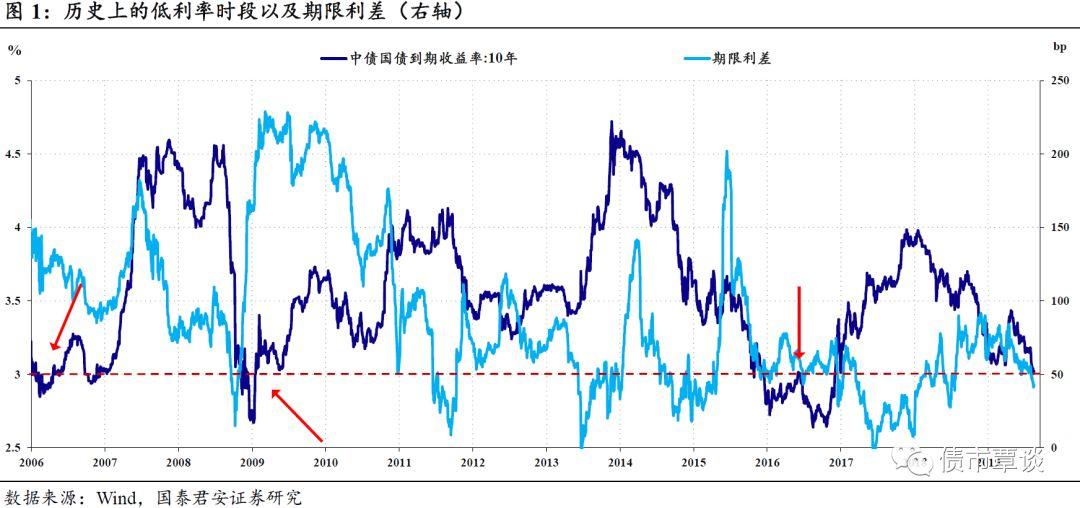

从行情回溯来看,国内债市呈现较为清晰的周期规律。点位方面,10Y国债利率大部分时间运行在3.0%-4.0%之间,超出这一区间的时间较少。从历史看,2006年以来大致有三个时段是10Y国债利率显著低于3%的水平:

①2006年,行情整体呈现低位波动态势,在年初和年尾分别运行在3%以下。从行情来看,属于2005年大牛市的尾声,牛熊切换的阶段;

②2008年末,这段时间属于较为典型的由经济危机引发的债券牛市;

③2016年大部分时间,由于时间较近,这一时期投资者较为熟悉,属于14-15大牛市的尾声,主线逻辑是“资产荒”。

下面,我们较为详细的从几个角度:曲线形态、资金面、基本面(增长、通胀)、融资需求、外围环境,来观察和对比历史上的低利率时段。

期限利差的视角

当前处于较为平坦的阶段。如图1所示,以10Y-1Y的期限利差衡量,2006年的利率低位处,期限利差水平较高,位于100bp左右,而2008年的低利率时段,期限利差短暂的位于50bp之下,此后快速的抬升。当前和2016年比较类似,期限利差均在50bp左右,同时伴随利率下行,期限利差同时收窄。

从逻辑上看,期限利差处于低位大致有两种情况:一,货币政策收紧但是长端反应并不充分;二,货币政策宽松,长端提前反应。这种情况,多发生在紧缩政策的末期和宽松的前期,当然也有2013年钱荒这样的“异常”情况(短端大幅上行)。从目前来看,国内货币政策应该是处于相对平稳的阶段,收紧缺乏基础、显性宽松也缺乏契机。

如果说近期长端利率和期限利差的同步下行,并非货币政策周期变化推动,那么买盘力量启动可能是直接动因。当然,如果把时间维度设定为半年以上,也可以把当前行情视为资金对赌新一轮货币宽松即将启动。

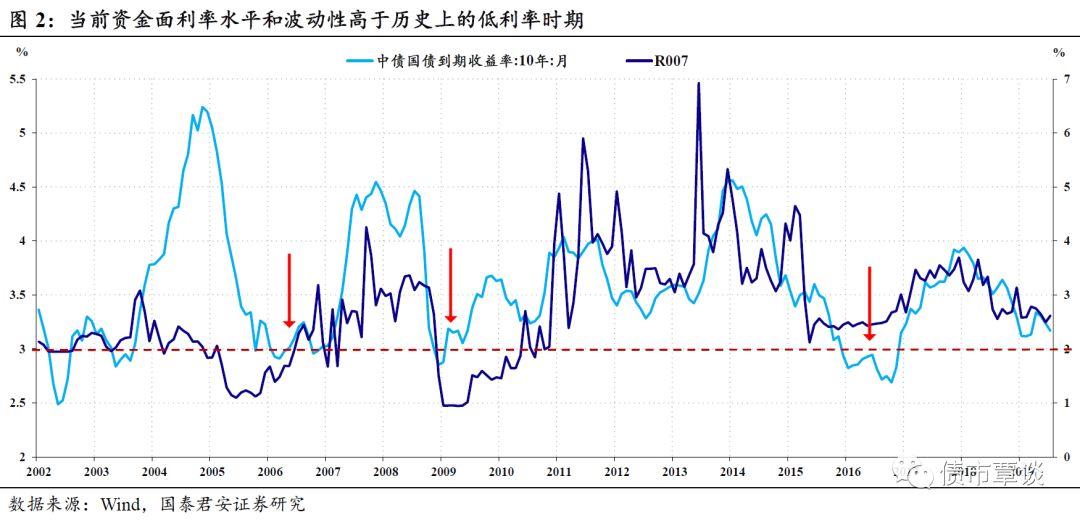

资金面的视角

观察资金面和10Y国债的关系,以R007衡量,2006年和2008年的资金利率水平明显较低,大约在1%-2%的水平;2016年和当前从绝对水平比较接近,大约在2.5%左右的水平,但是从波动性上来看,2016年“破3”期间的资金波动明显低于当前。

2012年以后,资金面对于国债利率走势的解释力显著提升。从静态角度对比,当前的资金面绝对水位和波动性偏高,但是随着LPR定价改革和利率并轨推进,资金利率水位有小幅下行的空间。

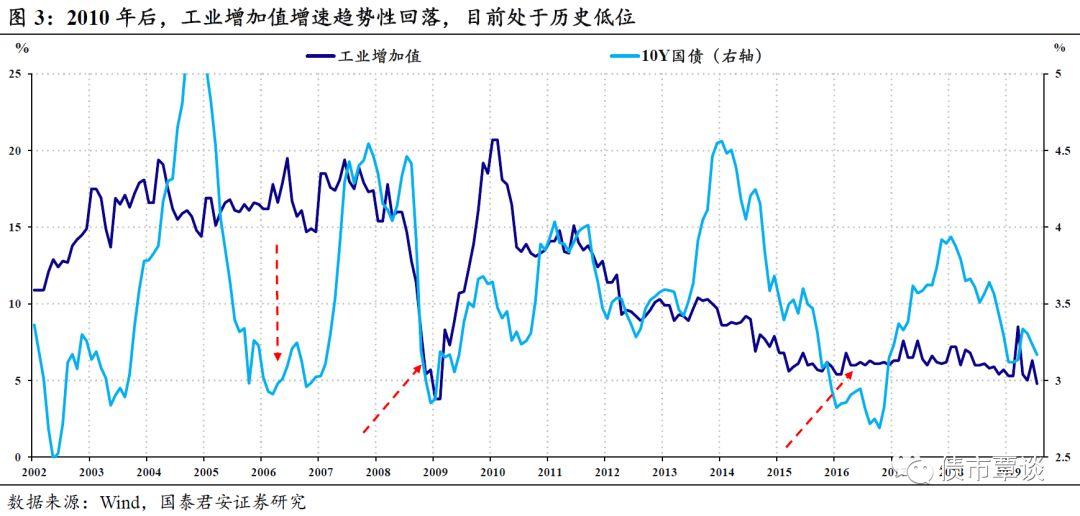

经济增速的视角

以工业增加值衡量经济增速,2006年工业增加值同比增速最高(彼时中国经济在较高的增速“台阶”上),维持在15%以上;2008年下半年,工业增加值同比增速迅速滑落至5%以下,但是持续时间很短,“四万亿”发力后,工业增加值同比增速快速回升;2016年的工业增加值同比增速和当前水平接近,均处于5%左右低位波动。从经济增速的视角,当前实体经济增速水平较低,且未来大幅上行的概率较小。

通胀的视角

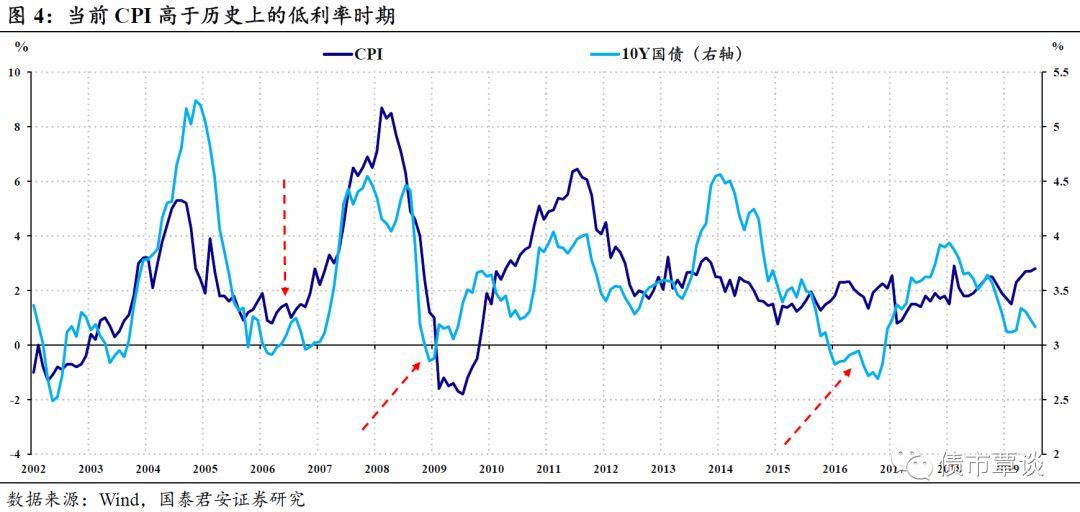

2006年通胀明显低于2%,2008年更是处于CPI通缩的情况,2016年大约在2%左右,从通胀的视角,2019年当前2.5%左右的通胀中枢明显高于此前的低利率时期。

纯静态比较,当前通胀水平明显较高,但乐观一点来看,2013年之后通胀对于行情解释力明显下降,而且当前结构型通胀的风险在不断缓解中,除猪肉等少数产品外,大多商品品类体现的更多的是通缩而不是通胀压力。

融资需求的视角

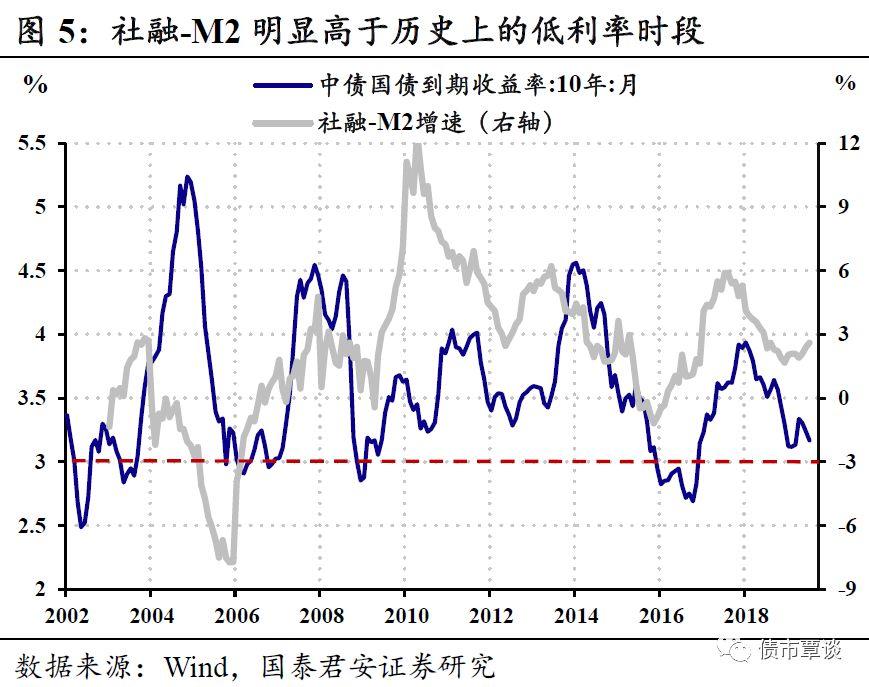

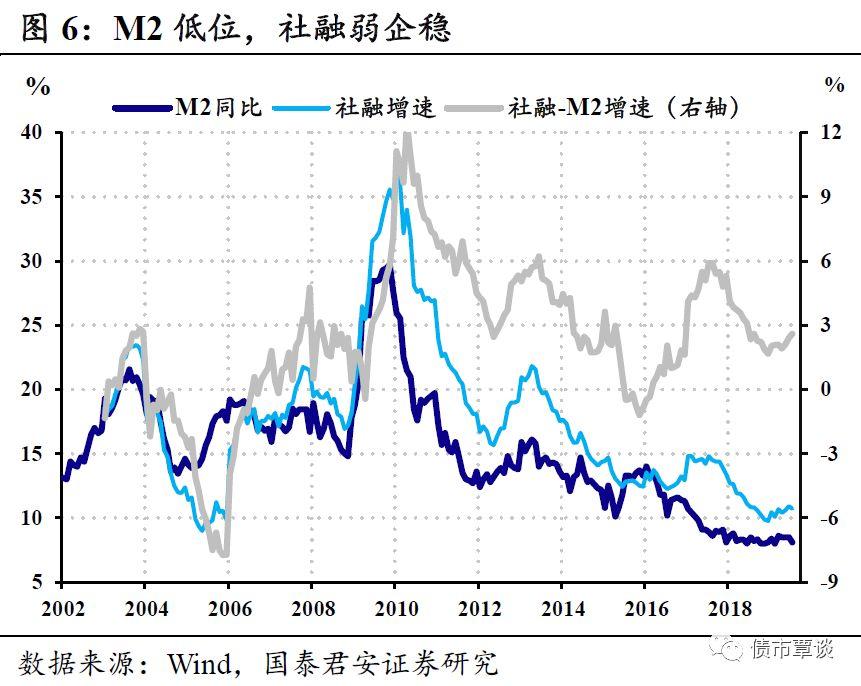

除了曲线形态、资金面、基本面之外,融资需求也是观察债市的重要角度,业界一般通过社融和M2的增速差(客观数据)、或贷款需求指数和货币政策感受指数之差(主观调查数据)。

社融-M2明显高于此前的低利率时段,但并非简单释放利空信号。从社融-M2同比增速差这一指标来看,当前明显高于此前的三个低利率时段。当然这其中的部分原因在于金融去杠杆之后银行与非银往来趋弱(M2留痕但不计入社融),造成M2偏低,同时地方债发力也会造成社融和M2的分离(计入财政存款而非企业和居民部门存款)。

换言之,实际的融资需求可能不像社融企稳所体现的这么显著,结构上的票据较强、中长期贷款偏弱,地产投资偏强、制造业投资维持低位,都透露出本轮供给侧发力的“宽信用”,尚未在实体中得到“合意”的融资需求响应。

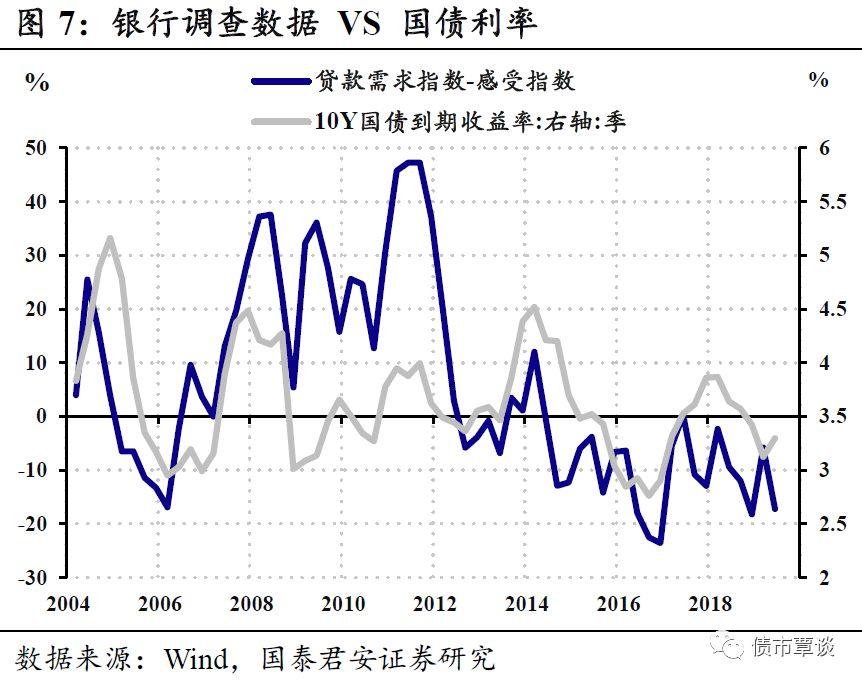

观察银行家调查数据的需求指数,当前与2006年和2008年相当,调查数据显示的融资需求高于2016年。这也印证了上述对于融资需求判断,融资需求并没有社融和M2增速差反应的那么显著。

如果从与10Y国债相关性更明确的“贷款需求指数和感受指数之差”来看,当前水平与2006年相仿,高于2016年,低于2008年。综合主观和客观判断,当前的融资需求状况好于2016年,但“宽信用”的效果相比过去打了折扣。

外部环境的视角

最后,我们再从外部环境的视角,对比当前和历史上的低利率时期。

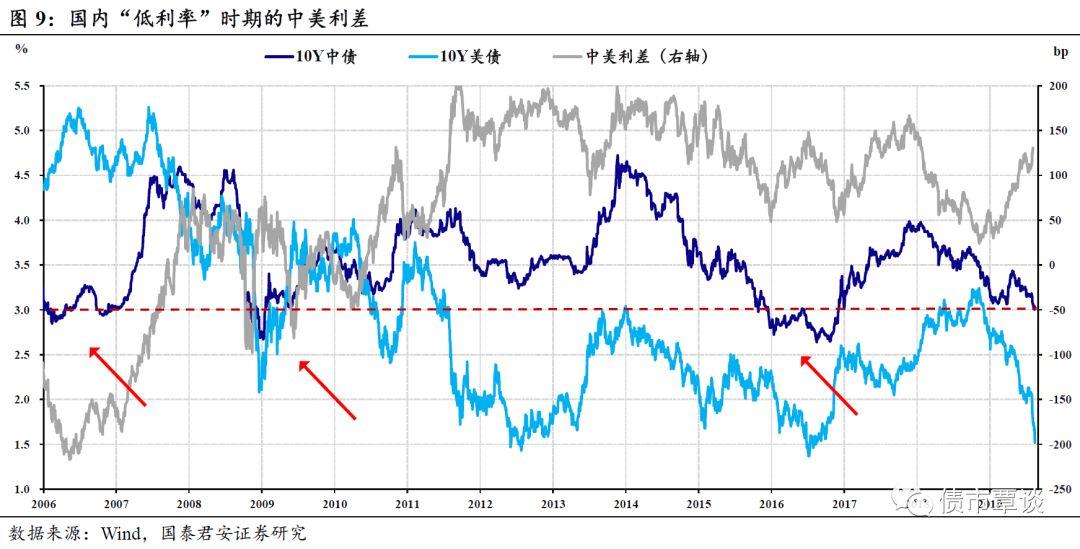

以中美利差衡量,当前的中美利差为130bp左右,与历史上的低利率区间对比,2006年中美利差处于“倒挂”区间,10Y美债利率高于10Y中债利率200bp左右;次贷危机后,中美利率相关性增强,2008年中债和美债水位接近,中美利差在(-50bp,50bp)之间波动;2016年中美利差和当前接近,大致在100bp以上的位置波动。

从海外央行货币政策周期来看(选取美联储作为代表),2006年和2016年,美联储整体处于加息周期,但加息阶段不同,2006年是加息尾声而2016年是加息的起始阶段。2008年则由于次贷危机,全球央行均处于宽松模式。而当前主流预期认为,本轮美联储降息并非是应对衰退或者危机的模式,但至少当前并非紧缩周期。从人行和美联储的操作“互动”来看,至少在美联储显性的加息和降息阶段,人行没有明显相悖的操作。综合中美利差和海外货币政策周期,外部因素对于国内债市有较明确利多信号。

2. 债市策略:保持中性仓位

小结:行情的空间问题仍然存在。静态比较来看,指向空间存疑的指标较多:曲线形态、资金面水位、通胀水平、融资需求等等,仅有外部因素释放了比较明确的利多信号。虽然静态分析并不意味着趋势的判断,但是从“截面”来看,当前的行情需要更多的利多因素继续推动。

此前市场纠结的空间问题,在行情突破年内前低之后并未缓解。目前的利多因素累积尚不足以支撑更大的行情,在调整换空间的期盼落空后,不排除很多场外资金被“逼空”的可能性。

行情有共识,但新逻辑仍待形成。如前所述,近期的利率快速下行,并非市场就行情推动力量形成了新的主逻辑,而是市场在政治局会议表态之后(经济上确认压力、政策上保持定力、流动性上合理充裕),形成了市场调整风险较小的共识。在这一共识的基础上,中美再生波澜(风险偏好承压)、地产融资受限(资产荒、融资收缩、经济下行压力)、包商事件后续(资产分层利多无风险资产)、海外开启避险模式等利多的推动下,买盘入场、利率下行。

一轮持续性的行情需要一个鲜明的“主逻辑”,债市也不例外。15-16的“资产荒”,2018年的“融资收缩”均是如此。从近期的行情来看,缺乏这样一个鲜明的主逻辑,更多的是在跌不动的共识下,市场更倾向于资产荒、资产分层、经济下行等预期,选择利率向下突破作为方向。

调整风险不大,上涨空间存疑。在新的“主逻辑”形成之前,我们认为,对后续的行情研判来自于,“跌不动”的共识是否会被打破,即经济下行或宽信用不畅等预期是否会被证伪。

政策的定力和流动性的合理充裕是中长期的逻辑,宽信用和减税见效仍有待观察,资产荒、经济下行等逻辑难以证伪,以此作为支撑“跌不动”的共识较为牢固,暂时看不到被证伪的可能。

债市趋势整体依然向好,考虑到市场整体仓位相对去年已有一定幅度下降,对于中性仓位账户,现阶段获利了结并不必要。但正如上文所述,后续行情的空间问题仍然存在,加仓可能需要等待更好的时机。目前位置激进进攻的性价比不高,保持仓位、等待新逻辑确立,或许是近期债市的正确姿势。

More Content