昨日,曾经美股市场中瞩目的明星,路由器界中的“巨无霸”——思科(CSCO.US),向外界抛出了一个比较无奈的消息。

财报显示,公司第四季度净利润同比下滑42%,从去年同期的净利润38亿美元降至22亿美元;而营收增长也不算很明显,同比增长5%至134亿美元,其中,APJC(亚太、日本和中国)业务营收为20.02亿美元,比去年同期下滑5%。

与此同时,该公司对下一季度的展望也让投资者失望,其在财报中表示,2020财年第一财季该公司的营收将同比增长0%到增长2%,不按照美国通用会计准则的每股收益将在0.80美元到0.82美元之间。

而受此消息影响,在近日美股气氛不济的环境下,思科股价盘后先跌为敬,大跌7.71%,总市值为2313.55亿美元。

那么,令人好奇的是,早年间被称为互联网技术缔造者的它,市值曾超过微软的它,究竟发生了什么?

深陷内忧外患的“泥沼”

故事的开头还是要先看看思科的前世今生。

思科作为电信行业的老大哥,2000年代,思科在全球电信设备市场占据主导地位,尤其是在路由器和交换设备市场,可谓是引领着中国市场。前腾讯公司副总裁、投资人吴军便曾《浪潮之巅》中说到:

“思科对中国早期互联网的贡献功不可没”,“如果告诉大家,倘若没有思科等公司生产的路由器,就没有今天的互联网,大家或许会对这家曾经的世界最大网络设备公司产生一丝敬意”。

此外,在路由器和交换机市场,思科也一直是巨无霸的存在,高峰时在全球的市场份额可以达到80%。在超高市场份额和毛利率的支撑上,思科的市值在2000年著名的互联网泡沫时期曾经高达5320亿美元、排名全球第一,彼时还是连微软都望尘莫及的“当红炸子鸡”。

但没想到的是,在时代潮流的拍打之下,当红的“炸子鸡”也慢慢地露出了没落的迹象。

思科的衰退始于互联网泡沫破裂的千禧年初期,2000年8月开始,思科股价突然断崖版暴跌,并在2002年触达最低点;此后起起伏伏,尽管目前股价已经渐渐稳定,但仍不及2000年的一半。

随后,在沉重的冲击下,思科的市场份额逐渐缩水。据IDC的数据显示,2016年至2017年间,思科在全球交换机和路由器市场的份额下跌了2-6个点。也正是在2017年,华为在全球核心路由器市场上首次超越思科,成为老大。

而现如今的思科,更是面临着“内忧外患”的局面。

一方面,该公司业绩渐渐露出了增长颓势。财报显示,公司第四季度净利润同比下滑42%,从去年同期的净利润38亿美元降至22亿美元;而营收增长也不算很明显,同比增长5%至134亿美元。与此同时,该公司对下一季度的展望,营收竟然是0%到2%的同比增长。而这对于一个拥有较高市场份额的它来说,绝对不是一个好现象。

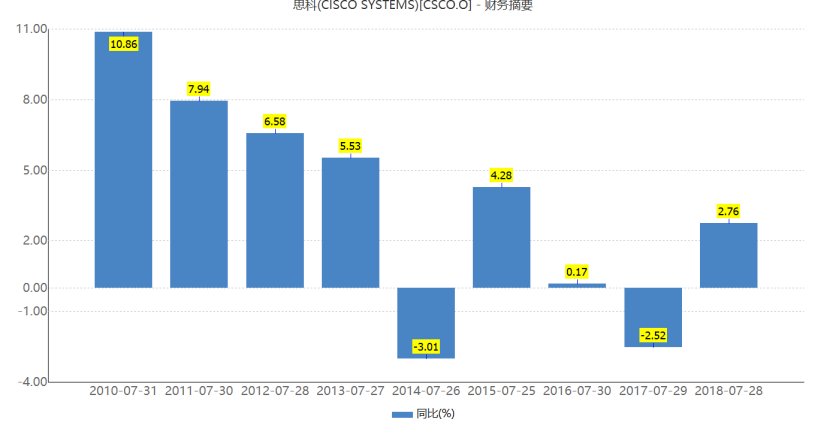

此外,纵观这几年思科的业绩表现,其营业收入同比增长从2010年的10.86%降至2018年的2.76%,不难发现该公司的营业收入增长缓慢的事实。

(资料来源:wind)

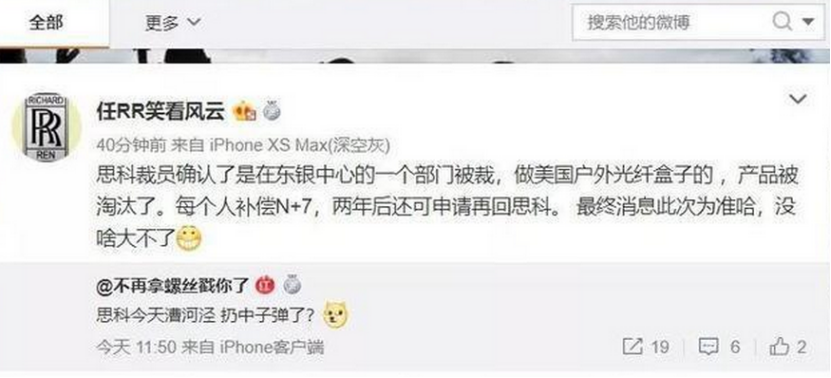

另一方面,此前思科大规模裁员的余温还尚未消散。8月1日,几张对话截图使思科陷入大规模裁员的风波,内容显示“Cisco上海,今天一早被通知全部裁员”,还声称“连亚特兰大那里也一锅端了”。随后,又有媒体跟进报道称,思科在上海裁员300人,影响范围可能涉及整只产品团队。

尽管随后消息被思科辟谣,但思科在回应的口径中,也变相地承认了公司全球人员业务调整的事实。

此外,除了内部面临业绩滑坡、大规模裁员的负面消息之外,思科的外部环境也可谓是竞争十分激烈。

随着时间的推移,路由器市场上出现了更多的玩家,比如华为和Juniper等,尤其是戴尔、惠普、AT&T等思科曾经的主要客户都开始开发自己的网络交换机等,而更有甚者的是,思的离职高管也开始自立门户,成立AristaNetworks等公司蚕食思科的市场份额。

此外,据全球信息提供商IHSMarkit发布的一份2018年度调查报告显示,2018年,华为路由器在营运商市场增长8.6%左右,以30%的市场份额排名继续位居全球第一,超过思科。

与此同时,随着亚马逊AWS、微软Azure、阿里云等在全球范围内的崛起,云计算在数字化浪潮中扮演着越来越重要的角色。以前利用思科等厂商的设备自己搭建私有网络的企业,现在开始选择公有云服务了。而这一趋势的改变,对于思科来说无疑是更大的挑战。

大刀阔斧的转型效果微弱?

事实上,作为曾经的互联网缔造者,思科也是注意到了时代风向的改变,甚至还喊出了“不转型调整,毋宁死”的口号。

那么,思科所谓“转型”是指什么?

思科的转型,是指思科前首席执行官约翰·钱伯斯早在2013年就提出的“从全球最大的网络公司变身为全球第一的IT公司”。也是指约翰·钱伯斯的接班人查克·罗宾斯确定的三大目标:一是跟随着亚马逊(1762.96, -61.38,-3.36%)、微软(133.98, -4.16, -3.01%)的脚步向云计算转型;二是提升核心业务的创新度,三是提供更加灵活的产品和服务。

随后在这一转型思路的引导下,思科在全球范围内掀起了一场长达25年的“并购狂潮”,据Crunchbase统计,在2009-2018的十年间,思科就收购了78家公司,共花费320亿元。

而通过并“买买买”的动作,思科以最快的速度实现业务转型,纵观近几年来思科几单超过10亿美元的大手笔,从Duo Security、AppDynamics、JasperTechnologies、Meraki Networks、Sourcefire…几乎全部集中于以下几个领域:云服务、网络安全和物联网。

事实上,不得不说思科所选择的这一转型路线还是比较有前景的,毕竟是未来的趋势行业——行业空间大,增速迅猛。

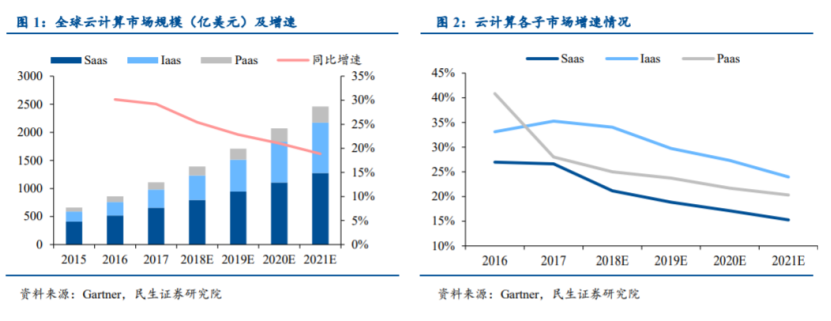

据相关数据显示,全球云计算行业从2015年660亿美元到2017年1110亿美元,每年保持30%的增速,预计2021年能够达到2461亿美元,2015-2021的CAGR为25%,增速迅猛。同时,从云计算子市场看,SaaS规模最大,17年在整个云计算市场占比接近60%;而IaaS增速最快,2016-2021增速基本保持在25%以上。

(资料来源:wind)

然而,需要注意的是,虽然思科正在向云计算等软件领域转型,但目前其收入核心仍是硬件产品。

据财报显示,本季度思科大部分收入来自于数据中更新网络产品的销售,包括交换机和路由器。财报显示,包含这部分业务的基础设施平台业务营收为78.76亿美元,同比增长6%,高于FactSet调查的分析师预期。除此之外,应用业务营收为14.87亿美元,同比增长14%,其他产品业务营收为4200万美元,同比下降81%;服务业务营收为33.08亿美元,同比增长4%。

此外,还有一个不容忽视的点是,思科要从硬件产品转向软件服务这条道路并不容易,因为这条道路上的现状目前可谓“前有狼,后有虎”。

据市场研究机构Gartner的一份报告显示,亚马逊云服务部门AWS去年营收增长27%,至155亿美元,占全球云计算基础设施市场324亿美元总营收的近一半。与亚马逊最接近的竞争对手是微软,占据约15%的市场份额,而阿里云2018年营收为24.99亿美元,同比增长92%,占据7.7%份额。

(资料来源:wind)

由此可见,目前亚马逊仍在公共云服务市场继续占据主导地位,整个云服务市场呈现“一超多强”的局面。而相较于早早推出云服务的亚马逊、微软以及阿里巴巴等公司来说,转型时间较晚的思科未来想在云服务市场抢得一杯羹还将面临更严峻挑战。

结语

整体来看,不论是本季度营收仅实现了5%的同比增长,还是下一季度营收或许没有增长,这对于正处于转型期间的思科来说,都是难以忽视的“困局”,毕竟它曾经也是连微软都望尘莫及的“当红炸子鸡”。

More Content