作者:王学恒

来源:学恒的海外观察

报告摘要

01

收入低于预期,利润好过预期,游戏回暖,广告承压

Q2公司整体收入增长21%,显著低于市场和我们的预期。利润同比增长35%,超越市场和我们的预期。

广告业务从一季度看就略低于预期,叠加百度一季报的下跌来看,这反馈了中国宏观经济承压的基本面现状。二季度公司广告收入增速仅为16%,为公司上市以来的新低水平。

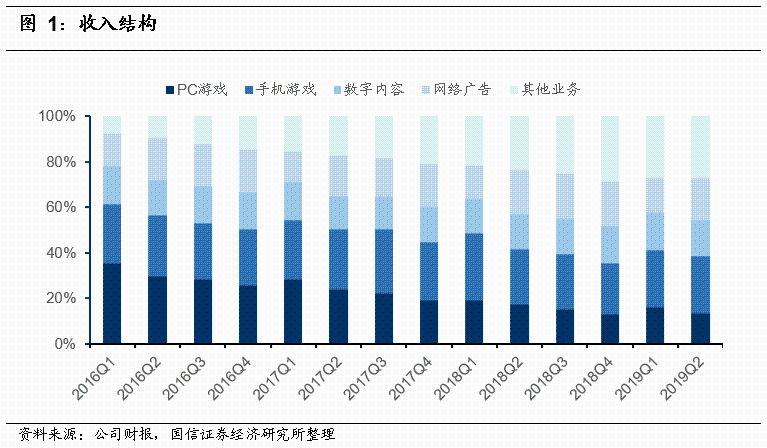

游戏业务保持较快增长,手机游戏同比增长22%,网络游戏同比增长8%,扭转了一季度同比下滑1%的态势。主要是王者荣耀表现亮眼,《和平精英》自五月推出以来,日活跃用户已超过五千万。三月份发行的《完美世界手游》也为第二季度收入带来了重大贡献。由于三季度是手游旺季,DNF手游也将于此后推出,因此手机游戏有望在下半年实现环比逐季向上的局面。

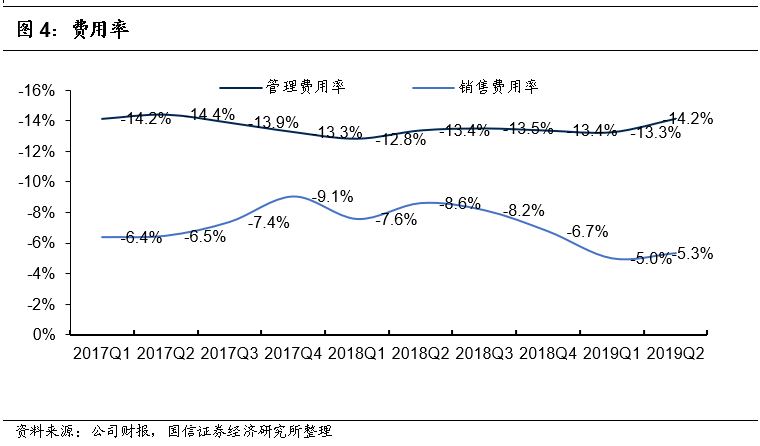

本季度毛利率波动较大,增值业务环比下降5%,广告环比6.7%,此外,鉴于员工人数和薪酬的增长,公司管理费用率提升1%。

02

支付与云业务保持较快增长

二季度支付与云保持了较快的增长,增速为50%,Q1为45%。我们认为若今年微信支付费率开始提升,且围绕理财做部分升级优化,今年支付业务可能会有较为明显的利润提升。由于云目前尚处于亏损状态,因此两者合并未见毛利率有显著提升,但考虑到云增速不慢,实际上支付业务的毛利率应有明显提升。总体而言,支付与云业务是公司长期以来孵化的新的增长极,今年下半年、明年可能将成为支付业务规模盈利的开始,值得期待。

03

投资建议

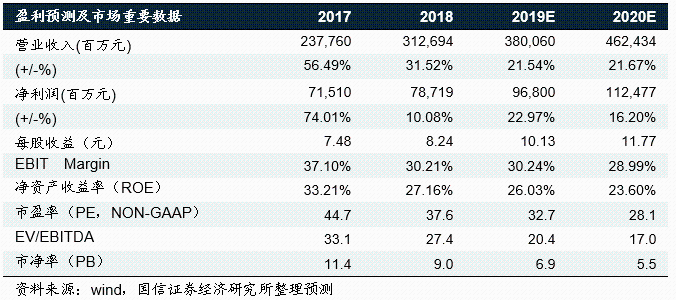

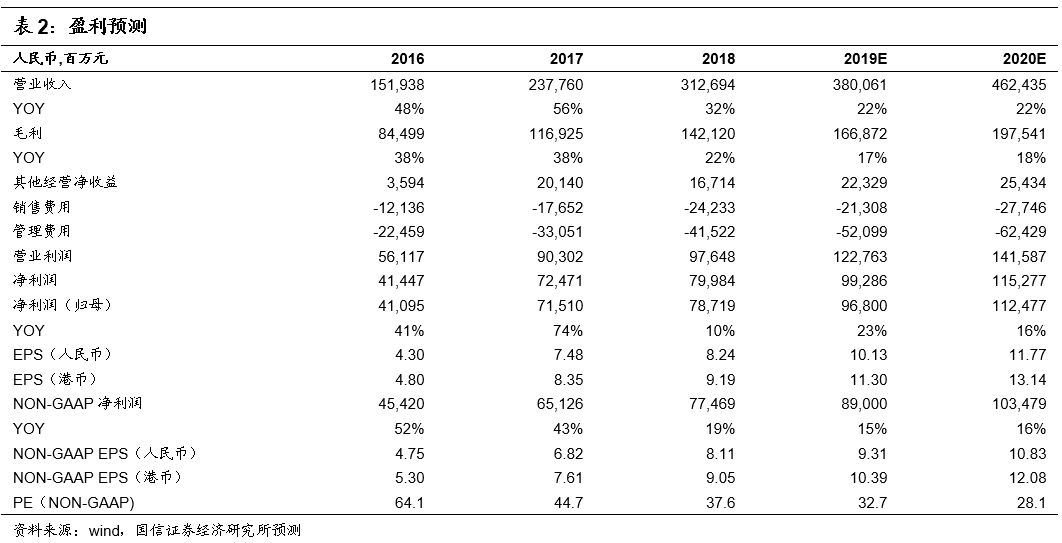

我们预计公司2019-2020年收入增速为22%、22%,净利润增速至23%、16%,其中NON-GAAP利润增速为15%、16%。对应2019、2020年的EPS为港币10.4元、12.1元,目标估值区间维持380至400元,对应2020年31倍-33倍PE,维持增持评级。

04

风险提示

宏观经济的不确定性对广告业务带来的不利影响,游戏增长不达预期。

报告正文

01

收入低于预期,游戏是亮点,广告业务承压明显

二季度收入增长21%,至888.21亿元,低于分析师920-930亿元的预期。

究其原因,比较大的拖后腿项目是广告。广告业务从一季度看就略低于预期,叠加百度一季报的下跌来看,这反馈了中国宏观经济承压的基本面现状。二季度广告收入增速仅为16%,为公司上市以来的新低水平。其中社交广告28%的增长,媒体广告首度下滑。一般,广告业务有个惯性,伴随下半年宏观经济压力犹在,我们认为,Q3、Q4的广告增速可能依然保持较低的增长率。

游戏业务保持较快增长,手机游戏同比增长22%,网络游戏同比增长8%,扭转了一季度同比下滑1%的态势。主要是王者荣耀表现亮眼,《和平精英》自五月推出以来,日活跃用户已超过五千万。三月份发行的《完美世界手游》也为第二季度收入带来了重大贡献。七月份推出的《跑跑卡丁车》《权力的游戏:凛冬将至》《龙族幻想》均曾列入中国IOS十大最畅销游戏排行榜中。另外,第二季度腾讯共发布了十款游戏,包括自研AR游戏《一起来捉妖》,以及自研角色扮演游戏《妖精的尾巴》《拉结尔》,牢牢占据市场优势。由于三季度是手游旺季,DNF也将于此后推出,因此手机游戏有望在下半年实现环比逐渐向上的局面。

二季度支付与云保持了较快的增长,增速为50%,Q1为45%。我们认为若今年微信支付费率开始提升,且围绕理财做部分升级优化,今年支付业务可能会有较为明显的利润提升。由于云目前尚处于亏损状态,因此两者合并未见毛利率有显著提升(但考虑到云增速不慢,实际上支付业务的毛利率已经提升了)。总体而言,支付与云业务是公司长期以来孵化的新的增长极,今年下半年,明年可能将成为支付业务规模盈利的开始,值得期待。

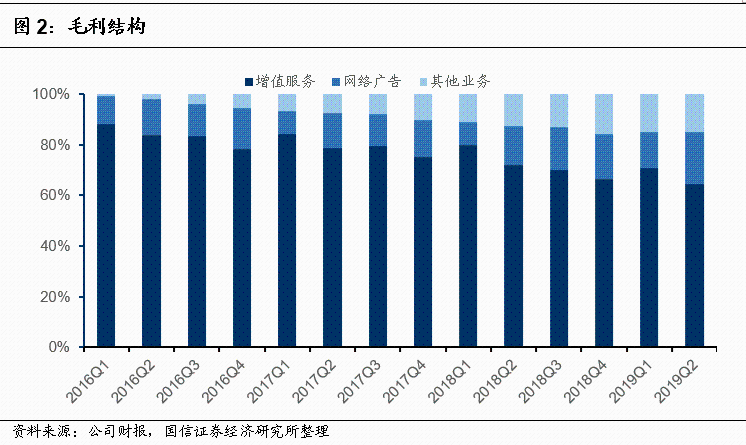

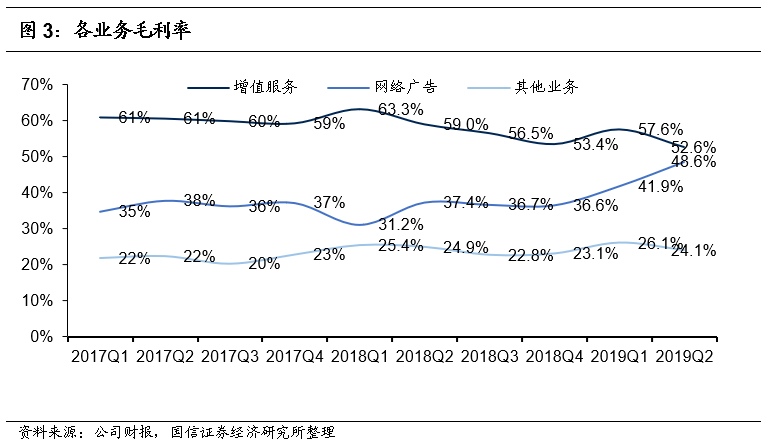

从毛利水平来看,二季度增值业务的毛利率下滑显著,至52.6%,Q1为57.6%。而广告业务由于减少了宣传费用,使得毛利率大幅提升,至48.6%,Q1为41。9%。支付与云业务的毛利率24.1%,未见明显的变化。因此,测算下来,尽管游戏增长较快,对毛利增长贡献而言,本季度反倒是广告贡献最大。

管理费用率有较大幅度的提升(+1%),主要是员工人数的增加和薪酬的增长。

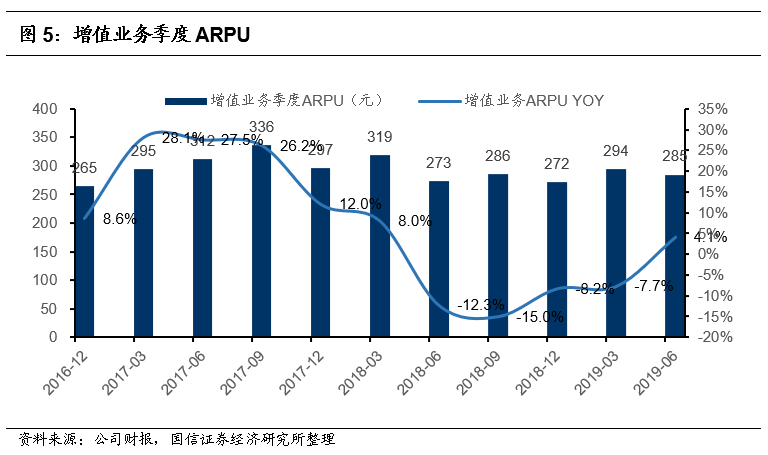

我们一贯观察的增值业务ARPU值的增长率,这个季度开始转正。从下图来看,公司的低谷时间是2018年9月(股价低点出现在10月),目前已经环比逐季好转。

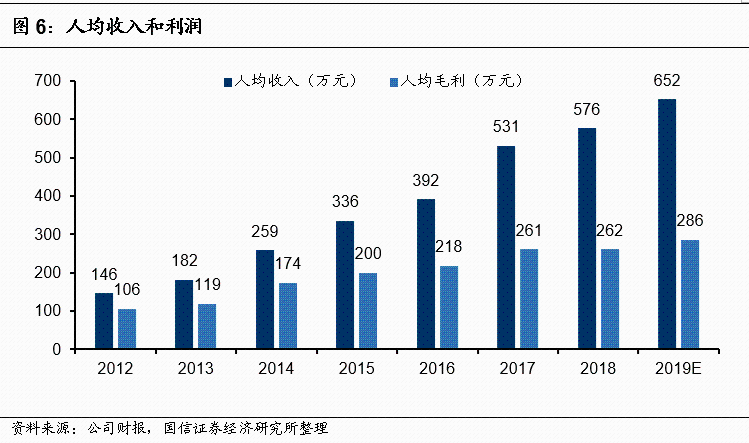

如果从更长期的指标来看,公司的人均收入、毛利,都还在稳定的上升。其中人均毛利上升的速度放缓。我们在过往的策略报告中《10年200倍的互联网投资策略》,把这个指标当成是中长期持有/卖出新号。如果人均收入/毛利依然在提升,持有;下降则卖出。所以,目前腾讯依然在下行的经济周期中表现稳健,用该指标评估已经持有了若干年,12年后从未出现卖出信号。

02

投资建议与风险提示

投资建议

我们预计公司2019-2020年收入增速为22%、22%,净利润增速至23%、16%,其中NON-GAAP利润增速为15%、16%。对应2019、2020年的EPS为港币10.4元、12.1元,目标估值区间维持380至400元,对应2020年31倍-33倍PE,维持增持评级。

风险提示

宏观经济的不确定性对广告业务带来的不利影响,游戏增长不达预期。

More Content