作者: Cathy

来源:群邑智库

谁会是中国的YouTube? 当我们在谈论这个问题时,尤其在互联网已经发展到很深的阶段里,我们需要把注意力聚焦在核心能力与市场推手上。

核心能力

1

YouTube 高质量且泛化的内容生态

YouTube自2005创立,一路披荆斩棘,近几年,愈来愈多的投行对YouTube分析研究,尽管被Google收购后,Google对YouTube的数据披露与盈利状况均三缄其口,但在摩根士丹利保守的估算里,YouTube已然成长为一个价值1600亿美元的庞然大物。而比估值更为重要的,是YouTube 以PUGC聚合而成内容生态圈实现的变现能力。

早期Youtube充斥着各种鬼畜,天马行空的视频,并由此迅速聚集了一批活跃的UGC用户群体。Youtube能在短短数年即成长为热门媒体,这个功劳给UGC,不夸张。而UGC的软肋在于内容参差不齐,受众圈定,亦无法获得广告主的认可,不盈利困局在很长一段时间内无方可解。直至YouTube从UGC为主转向以PUGC为主的内容供给,才开启了其变现之路。

由PUGC建构的内容生态,使得YouTube不再局限在宠物、鬼畜等小众内容,极大地丰富了频道内容,扩大了受众群体。我们从今年最受欢迎的订阅频道即可窥见一斑,并非为一边倒的年轻人,而是覆盖了不同的年龄群体,真正实现了泛化的内容布局。而在Google大刀阔斧,不惜重金,用Content ID系统解决了YouTube为人长期诟病的版权问题之后,YouTube的原创内容得到了质的飞跃。更关键地,Content ID系统让版权方,创作者置于同一利益链条上,皆有利可图。

数据来源:DigitalTrend

分一杯羹的思路同样体现在YouTube的合作伙伴项目中,创作者可与平台分享广告收益,创造者得到分成甚至比平台方还多10个点(55:45)。利益使得创作者与平台更为紧密,更为直接。

数据来源:Google帮助中心

2010年推出的TrueView广告形式让PUGC内容全面变现。广告主只为观看超过30s的消费者支付广告投放费的操作,对广告的创意与质量提出了相当高的要求,因为在YouTube的广告体系中,只有广告本身有趣、贴切、有吸引力,受众才会通过YouTube观看广告。TrueView在随后几年取得了长足发展 ,并成功延伸到移动领域。仅在美国市场,YouTube的广告收入就占了Google在美总收入的11个点。

在YouTube,PUGC与广告强关联,强捆绑。

视角转回国内,我们来看一看国内呼声很高的2个公司:B站与西瓜视频。

2

B站 强黏性的PUGC内容生态

今年是B站成立十周年,当年的“小破站”已成长为月活上亿的小巨人。十年来,B站不断扩大调整内容布局,尝试新领域,Vlog,收购网易漫画,搞bilibili英语,线下展会,开始做动画,新增了电竞,独家番剧、纪录片和电视剧。更令人惊喜地,B站在近年来融合主流文化,自制综艺上亦有出色的表现。比如综艺节目《国家宝藏》,除了电视台,网播渠道的最佳流量入口都在B站;纪录片《人生一串》,就是在从二次元的美食转向美食文化。

而更为本质的转型我们拿数字来说话。

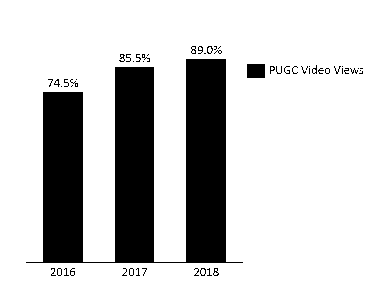

数据来源:bilibili form f-1,2018 annual report

PUGC专业用户生产的视频观看量占B站视频总观看量逐年攀升,B站已然从早期UGC转型为PUGC的内容供给,这个转型与YouTube不谋而合。

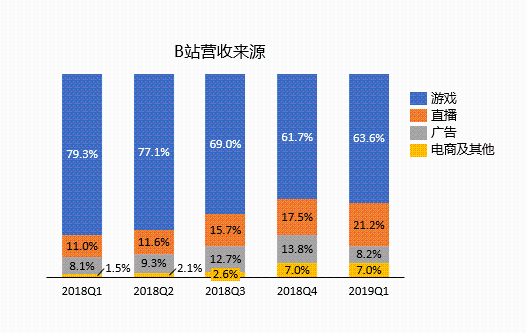

但不同于YouTube风生水起的吸金能力,B站PUGC现阶段难以获利。PUGC高质量内容在B站的观看模式是无广告无需订阅的,这直接导致了目前广告业务的弱势和付费用户的占比极低等后果。尽管B站近几年一直不断弱化游戏,而不得不承认,其收入的主要来源仍然是游戏代理。

数据来源:bilibili 2018 annual report

而真正的亮点是电商与直播业务。B站强黏性的社区文化与电商一拍即合,有阿里的入股扶持,平台庞大的二次元周边需求成功转入国民级应用淘宝,打通了变现的每个环节。

来源:B站UP主一花视频截图

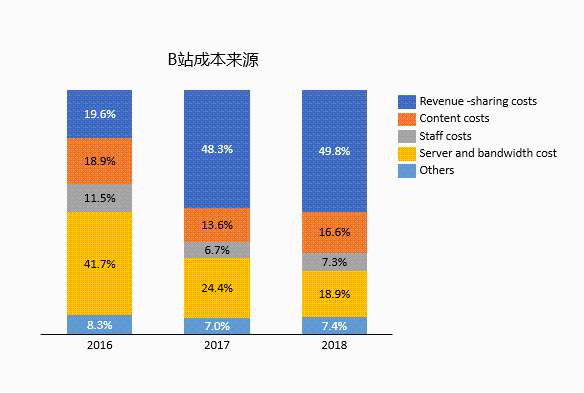

第二个,内容版权成本

视频内容版权成本在B站的占比仅为16%,18年的数字为7千万人民币左右,远远低于分成成本(49.8%),这强有力地佐证了版权内容不是B站的核心。这与Google投入1亿美金解决YouTube版权的操作截然不同。

数据来源:bilibili 2018 annual report

B站现阶段在创作者,平台方,版权方关系链的断层阻碍了其大规模商业化的进程。究其原因与国内用户版权意识薄弱,视频管理体系不健全有很大的关系。B站必须完善合作机制,提升版权意识,严格遵守《互联网视听节目服务管理规定》才能走出有自己特色的发展路子。

在B站,PUGC与广告弱关系,弱捆绑,与电商,社区强关联。

3

西瓜视频 泛全PUGC内容

西瓜视频是三者中最为年轻,是移动互联网时代下短视频的产物。与前两者的不同,西瓜视频从一开始就从PUGC发力。2017年才正式独立发展西瓜视频,在内容的布局上踩点短视频,直播、影视、综艺。根据市场披露,年轻的西瓜已坐拥3.5亿用户,成为了国内领先的PUGC短视频平台。有两个点格外亮眼:

来源:公开网络资料

第一个,30+的人群流量比重

除了全世界、全行业都竭尽全力争夺的年轻人,西瓜视频的中年受众的结构高达20个点。这种金字塔型的受众结构随之带来的是更全的人流群体,与YouTube走得是同样的路径。

第二个,包容、外延的内容生态

西瓜的受众兴趣广泛,覆盖美食、汽车、时政、旅游、家居、游戏、体育等多个领域。专业科普受众看得津津有味,茶米油盐一样趣味实足。

数据来源:李永乐老师主页,吃货馋嘴儿主页(西瓜视频)

泛化的内容生态为广告主提供良好的土壤。培育土壤后,西瓜在搭建场景上不遗余力。自去年开始,西瓜视频连续推出多档精品的微综艺,花式植入;线下共振也是花式百出。

数据来源:来自网络公开资料

在西瓜视频,我们能清晰地观察到,PUGC与广告是强关联,强捆绑。多元的场景契合广告主差异化的营销诉求。

我们尝试用这张图来对三者的核心能力做个小结。

市场推手

国内外不同的市场推手需要我们站在不同的角度去观察。

Google与YouTube彼此成就

Google在2006用16.5亿美元收购了YouTube,Google几乎用了十年的时间才让YouTube真正盈利,并成长为如今的千亿身家。Google用1亿美金研发Content ID彻底解决桎梏视频网站商业化的版权问题,可以说,没有Content ID, 不会有现在的YouTube。

来源:Google Fights Piracy

Google强大的搜索功能助力YouTube成为全球第二大的视频搜索引擎,使其与YouTube形成完整的闭环。比如受众用Google搜索出行信息,用gmail订购出行,那么受众就很有可能会在其YouTube主页上收到关于旅行的广告。YouTube独享的优势才使其成为商业化最成功的网络视频平台。

B站,阿里,腾讯有利可图

国内的环境由于BAT,什么都有可能发生。B站是少数在国内同时得到A与T青睐的视频平台。根据市场披露,阿里持有B站7.6%股权,腾讯持有12%的股权。B站与阿里巴巴在内容电商以及B站自有IP的商业化运营方面达成战略合作,而腾讯则会在视频、番剧电视、电影,游戏给予B站更多的资源与更广的渠道。

但阿里与腾讯对B站是投资而不是收购,两者不会全权参与决策B站的运营与管理,都只停留在战略合作层面,B站毋庸置疑是两大巨头各自板块的一枚棋子。三者未来的关系发展取决于B站的盈利能力,无他。

西瓜视频,字节跳动鼎力相助

字节跳动已成为了国内最受期待的一支互联网力量,西瓜视频作为其短视频平台拳头产品,其重要的战略地位不言而喻。占据PUGC短视频内容,就占领其背后巨大的广告收益。17年从“头条视频”升级为独立品牌,字节跳动的野心与路子一样生猛:以集群优势和差异化优势,在这场短视频营销战役中得到最大的那杯羹。

因此头条强势的推荐算法引擎,高效率匹配,多种目标刻画(点击、时长、互动、粉丝粘性)在西瓜视频中发扬光大。

最后,我们再回过头来重新看开篇的问题。成为YouTube,并非全盘复制YouTube, 借鉴其核心能力,发现适合自身的商业化之路才是问题的关键。

本文仅为作者观点,不代表群邑观点

More Content