作者:王润梦 林弘炜

来源: 云锋金融

导读

30年前,代工厂的黄金时代。

改革开放打开了水闸,让中国制造从一朵小浪花,最终掀起了“Made in China”的滔天巨浪。

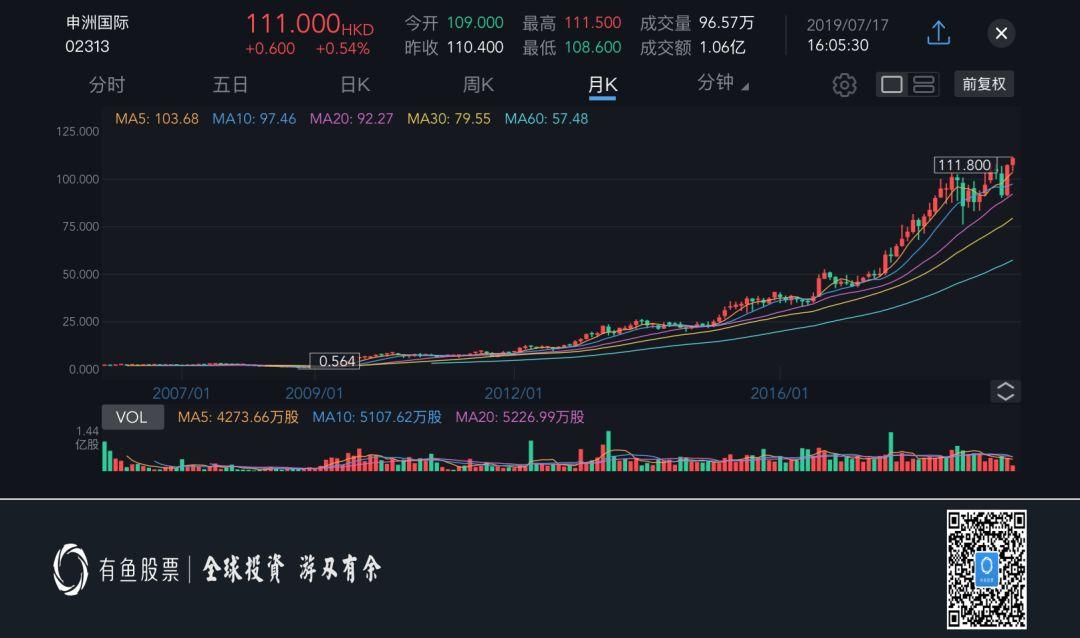

无数代工厂汇入时代的潮流,走向国际。其中上市的代工企业申洲国际,10年间股价翻了60倍,另一家时代集团,却黯然失色。

究竟是什么让两个代工厂走向截然不同的命运?

代工厂1号

“升级出未来”

13岁的马宝兴,是上海纺织厂的一名学徒。

虽然当时薪资微薄,但他却一点不怕吃苦,遇到不懂的地方,他就虚心求教厂里的老员工。他成长的很快,没多长时间就了解完纺织厂的方方面面。

本只想争取个温饱,但吃苦耐劳和勤学好问的特质,让他的命运不由自主地改变了轨道。

马宝兴从学徒一路做到上海纺织二十厂主管技术的副厂长之后,机会再一次降临到头上。

上世纪80年代末,宁波北仑区政府为了解决当地新增市民的就业问题,筹建宁波申洲织造有限公司,邀请马宝兴担任副总经理。

1990年,马宝兴带着家眷来到宁波,结果发现公司资金没有到位,厂房建设欠债。新生活还没来得及开始,就遇上了重重困难。

工厂本身不给力,国内的纺织行业环境也前景黯淡。90年代国内纺织业产量过剩,加之原材料价格上涨,很多国营企业出现亏损,整个行业陷入萧条。

该怎么办?

马宝兴早年曾在日本接受培训,一个细节让他印象深刻:日本一件成人汗衫1.2美元,一件婴儿成衣就要1.5美元,原因在于日本对面料、甲醛残留和染色等方面的要求非常严格,尤其是婴儿服装,各项指标值都远远超过国内标准。

马宝兴意识到搞面料研发,提高利润水平,开拓日本市场,走中高端路线,才能让风雨飘摇的工厂存活下去。

逆水行舟,不进则退。马宝兴从上海针织二十厂请来老师傅,严格管控产品质量,1992年的申洲织造开始盈利。

1997年,和父亲当年一样13岁就投身纺织行业的马建荣,如今已37岁,并从父亲马宝兴手中接过了公司管理权。从小时候追随父亲学习纺织算起,他扎根这个行业已近20年。

两代人的深耕和精进,让申洲真正壮大起来。正如它一路向北、10年60多倍的股价一样,让无数业内人士与投资者望其兴叹。

来自云锋金融旗下App:有鱼股票

究竟是什么,让申洲成为了业内翘楚、投资者理想的价投标的?

得从一个故事说起。

有一次,马建荣去日本拜访客户,对方指出申洲的一批衣服出现褪色问题,马建荣羞愧得无地自容,立刻赶回国内,把那批有质量问题的衣服全部烧毁。

与1985年张瑞敏怒砸海尔冰箱如出一辙。那些带领企业在制造业大潮中活下来并越做越大的企业家们,都有一个共同的特点,喜欢“砸东西”。

或者说,对产品质量有几近苛刻的要求。

对于质量的严格把控,让申洲的名气越来越响。申洲从日本市场起家,随后将业务逐渐发展到全球许多国家。2005年6月,整合多项业务的申洲国际成立,马建荣担任董事长。

同年,申洲拿下耐克、阿迪达斯、PUMA这些大客户的订单,开始布局功能性更强、附加值更高的运动服装。

11月,申洲织造整合多项业务更名为申洲国际,于港交所主板上市。当年产值已比马建荣接手时翻了8倍。

马建荣掌管申洲后,专注于纺织制衣。和父亲一样,他坚信“一辈子做精一件事足矣”。

申洲国际营运地区

资料来源:申洲国际2018年报

企业的发展,不可能一帆风顺,纺织行业公司,更是注定要在潮起潮落的周期波动中起起伏伏。

2008年,金融危机袭来,国内人工成本上升。海外客户逐渐倾向将业务撤出中国,去东南亚等地区建厂。直到2014年后,海外客户需求依然在缩减。

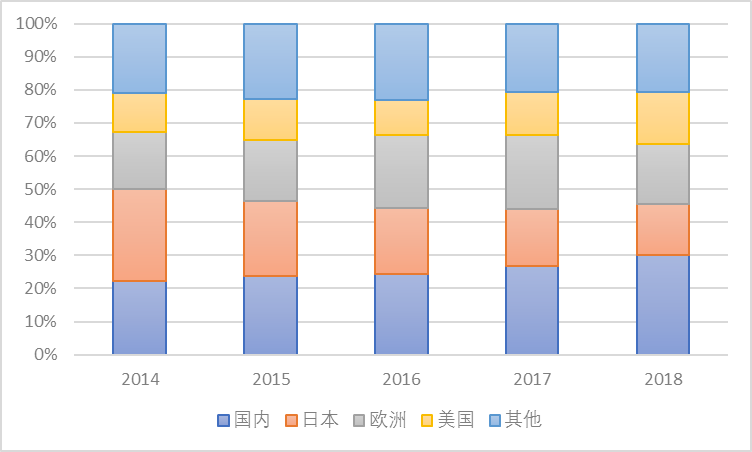

申洲国际全球业务占比

资料来源:申洲国际历年年报,云锋金融整理

但这并没有影响公司的盈利水平。2018年营收超过200亿元,其中来自耐克的订单收入62.6亿元,占总营收比例约30%。来自主要客户的订单额都有不同程度的增加,且五大客户销售占比稳定,基本维持在销售额的80%以上。

在大环境不尽如人意的情况下,申洲国际可以牢牢“拴住”大客户们的背后,是申洲三次左右命运的决定。

马建荣上任之后,第一个决定便是进行模式升级,由OEM(Original Equipment Manufacturer,定牌生产合作,俗称“代工”)向ODM(Original Design Manufacturer,原始设计制造商)转型。

与OEM只负责加工和生产制造不同,ODM还会进行设计与销售。

申洲国际的成衣生产主要用OEM的方式,面料制作则采用ODM模式。

在成衣上,采用OEM模式,更契合了客户低成本的要求。针对客户交货期短的诉求,申洲国际在设备改进上投入,保证更快的供货。

例如,快时尚巨头ZARA,从设计到生产到成品上架,这一过程只需四五个星期。而申洲国际不管订单大小,都能在15天左右交货。

作为一家主要生产运动服装的公司,面料质感尤为重要。速干、透气、舒适等用户诉求的变化激发了申洲国际在面料用材和生产上不断更新。随着面料逐渐改善,附加值也逐渐增多。

第二个决定是用技术改造保持竞争力,建立企业护城河。

自1998年,马建荣力排众议决定斥资280万美元从意大利引进拉毛机之后,申洲就走上了一条精益求精的道路。

2003年,申洲开始自主研发面料,每年会在研发和设备改进上投入。2005年上市后,马建荣把上市所募得的9亿多港币全部用于升级设备,换上国际最先进的染色机和织布机。

申洲国际每年研发投入占营收的比重在2%左右,截止2018年,申洲国际拥有308件授权专利。

它从一个单纯的服装加工厂,到垂直一体化产业链,可以为服装品牌提供面料、染整、印绣、裁剪、缝纫、包装和物流等多种服务。这种垂直产业链给申洲国际带来更高附加值和客户粘性。

第三个决定是,申洲国际早早意识到国内成本上涨的压力,生产向东南亚地区转移以减少人工成本、提高产能。

2005年,申洲国际在柬埔寨设立制衣工厂;2014年、2015年先后在越南成立面料工厂、成衣工厂。

2016年,越南特种面料项目投产。预计2019年越南新建的成衣工厂,2020年柬埔寨新制衣工厂将投产。

现在,申洲国际在越南的产能扩张显著,并将继续在越南和柬埔寨投入,且有意向其他地区如缅甸拓展。

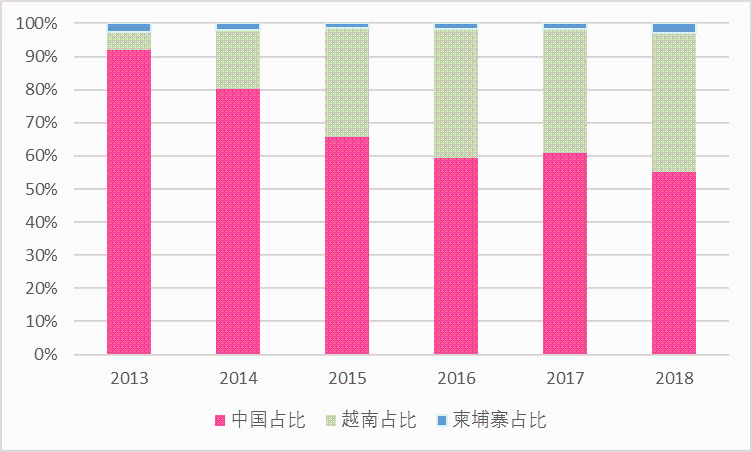

不同区域非流动资产占比情况(%)

来源:公司各年财报,云锋金融整理

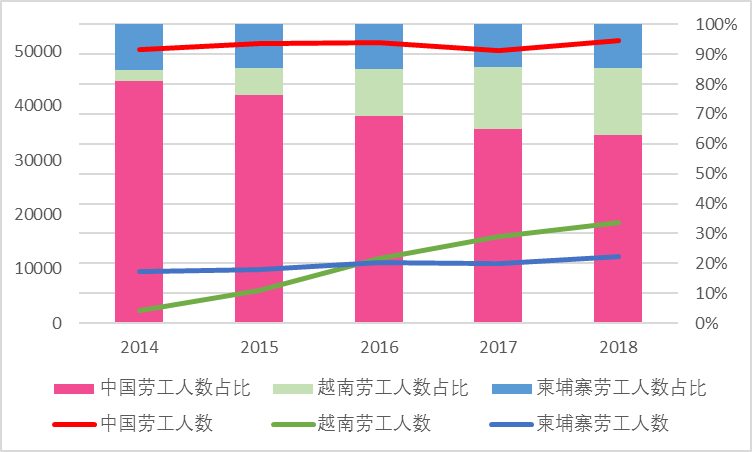

中国、越南和柬埔寨工人数量

来源:公司各年财报,云锋金融整理

同样面对国内人口红利减弱、贸易环境不稳定等不利因素,申洲国际通过扎实内功,并在适当的时候选择转移产能,用高效的生产说服核心客户,将命运更多地掌握在自己手中。

代工厂申洲,已走向国际。

代工厂2号

“时代的缩影”

与申洲国际掌门人早早接触纺织行业不同,时代集团创始人打开皮具的门更多是因为偶然。

1968年,一位在手袋工厂工作的朋友让刚下岗的杨华强来工厂帮忙。帮着帮着,杨华强发现了这个行业的潜力。

从下岗职工到企业老板,只在一念之间。从家庭小作坊,再到借钱开厂房,杨华强带上弟弟杨和辉一同迈入制造业大潮的洪流中,成为未来“Made in China”的一部分。

前十年的时代皮具厂波澜不惊。直到1982年,杨华强无意中听到客人说“有的厂家今天下单,明天就能交货”,他很震惊,这是怎么做到的?

原来,在香港对岸,曾经的小渔村深圳正在蓬勃发展。工人多,成本低,一片片工业园区拔地而起。同时国内材料好、人工便宜,工人又愿意开工,甚至会要求星期日都加班。

杨华强立马决定,发展国内工厂,这一决定让时代迎来了最大的转机。82年,广州深圳时代手袋厂投产;92年,东莞时代运转。

90年代中后期,时代主要给欧美大牌子做代工。但97亚洲金融风暴之后,百业萧条。杨华强和杨和辉意识到低端代工替代性太强,一旦外需减少,就要面临行业供过于求的价格战。

恰逢欧美的“皮革热”潮流席卷中国。时代看到了这个潮流的趋势,决定追寻潮流,转型去开发做皮料加工及代工生产,由做PVC、人造皮革,逐渐转向高质的真正皮革。

追寻潮流,必然伴随着潮起潮落。

当年的“皮革热”并没有持续太久,时代的好景也不长。

走过了上世纪90年代前的“摸索时代”,90年代至21世纪初为欧美品牌代工的“黄金时代”,和08年金融危机之后的“转型时代”之后,如今,它正经历“尴尬”的时代。

2011年,时代集团控股在港交所上市,但盈利能力却日渐衰落。与申洲国际净利率维持在20%以上形成对比,时代“代工厂”的净利基本徘徊在10%左右。

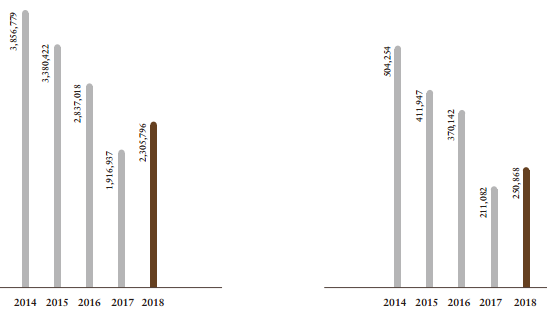

时代集团近几年营收(左)和盈利(右)变化,千港元

资料来源:时代集团年报

时代集团的盈利从2014年连续4年下降,且降幅逐年扩大,2018年有所回暖。净利润从5亿港元下降至2018年的2.5亿港元;营收从38.57亿港元降至23.06亿港元。公司股价也表现不佳。

来自云锋金融旗下App:有鱼股票

同样是代工厂,为什么申洲一路冲天,时代萎靡不振?

首先,终端需求不足是时代业绩不佳的重要原因。金融危机之后,全球奢侈品市场需求受到冲击,高端代工企业订单量随之减少,打倒了一大批代工企业。根据德勤《全球奢侈品力量报告》,2014至2016年皮具和饰品销售额复合年均增长率为8.4%,而2015至2017年均增长率下降至2%。

其次,代工厂的利润本身很薄。无论是代工人造皮革,还是真正皮革,但凡是没有核心技术的代工模式,都无法支撑企业的可持续发展。

曾有新闻报道,在被称为“中国制造心脏”的东莞,“15美元的鞋子工厂赚不到1元人民币”。时代也是如此,对国外的客户议价能力不高,只能从节约成本来提高利润率。然而,国内人工成本上升又成了时代的不可承受之重。

据波士顿咨询统计,2005至2010年间,工人的工资水平以每年19%的速度增长,同期美国工人的全负荷成本只增加4%。而越南、孟加拉等其他发展中国家有更便宜的人工,越来越多国际品牌的产品线向这些地区转移。

时代收入减少的另一个因素是它的主要客户在撤离。2014年,时代集团对主要客户的依存度超过83%;此后逐年下降,17年下降幅度超过20%,2018年,来自五大客户的收益占总营收不过48%。

这也反映出时代业务的可替代性高。一旦丧失了人力成本优势,在行业壁垒薄,价格竞争激烈利薄如纸、附加值不高的行业中,被取代只是时间问题。

时代来自主要客户的收益占比(%)

来源:时代集团历年年报,云锋金融整理

如今贸易局势不稳定,给本就艰难的加工厂又泼了一盆冷水。

根据去年7月美国时尚产业协会发布的一份研究报告显示:尽管参与调查的企业都有产品产地在中国,但67%的企业表示未来两年将减少在中国的产值或产量。

时代的老客户——Coach和Kade Spade的母公司Tapestry,逐渐将在中国的加工业务迁移到东南亚和印度,仅剩不到5%的手袋“Made in China”。

虽然订单减少,可替代性较强,核心竞争力——低廉的人力成本不再,时代却因为越南等其他国家的转移成本高,皮具生产上面设备和加工都跟不上,而放弃转移产业链,改为寻求自主品牌之路。

但在Coach、LV等老品牌早已深入人心的21世纪,这条路只会更加艰难。

早在2011年,时代皮具收购意大利品牌Tuscans,加大对自主品牌的投入。可自主品牌与在市场上扎根颇深的国际大牌在知名度上有很大差距,重新建立口碑和渠道上打通并不是容易的事。

到2016年,时代集团自主品牌零售部分开始贡献利润,可代工业务收入占总收入仍然超过8成。

依靠廉价劳动力的代工制造时代一去不复返。时代集团只是时代的缩影,而时代之下,依然有千百家代工厂面临和它同样尴尬的境地。

结语

天道好轮回,苍天饶过谁。

曾经一批批代工企业在中国汇聚成河,掀起“Made in China”的滔天巨浪。当曾经的劳动力,土地等优势不在,曾经依靠着什么爬上去,现在就会因为什么而摔下来。

学申洲国际不断精进技术,构建护城河,迈向国际舞台,还是像时代集团追寻潮流,在潮起潮落中迷失,成为时代的缩影?

劳动力密集型制造的日子已一去不复返,在下一波浪潮来临之际,踏浪前行的机会仍将属于敢于激流勇进和锐意进取的那批人。

More Content