作者: 钟正生 姚世泽

来源:莫尼塔宏观研究

报告摘要

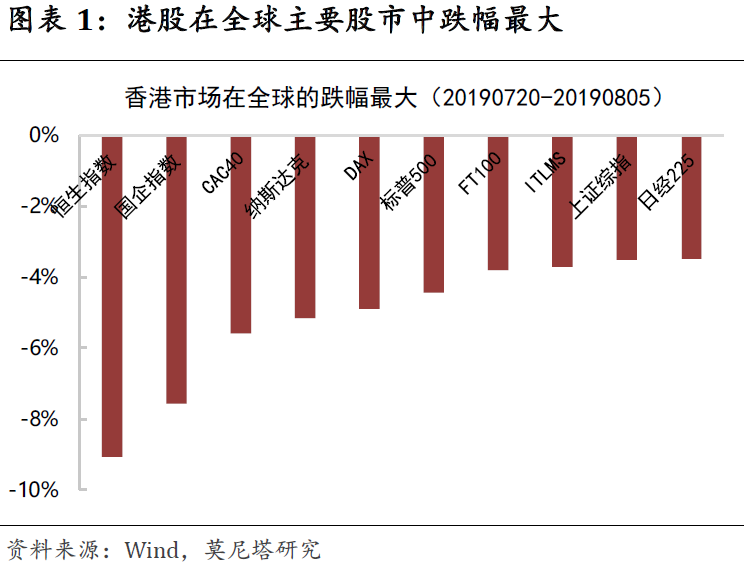

近期港股下跌幅度非常大,从7月20日截至8月5日,恒生指数下跌9.70%,国企指数下跌8.22%,在全球主要股指中跌幅最大。

经济基本面:下半年经济和盈利难言乐观

香港二季度GDP增速仅有0.6%,远低于市场预期的1.5%,为10年以来的最低值。短期看,全球经济放缓和中美贸易争端都将对香港经济产生不利影响,近期社会事件对贸易、零售、旅游的影响也将在三四季度反映出来;长期看,香港没有抓住全球新兴产业发展的红利,经济结构仍以地产、金融、贸易为主,未来难有明确的发展动力。7月底的中央政治局会议确认了偏宽松的基调,但由于社会事件的影响和内地公司在香港的上市结构问题,下半年香港经济、乃至港股的盈利表现难言乐观。

流动性层面:美联储降息对港股传导不通畅

美联储降息主要依靠两条路径影响香港的流动性。一是,美联储降息后,香港也会降息,从而释放出港币流动性。本次香港金管局将贴现窗基本利率下调25BP至2.5%,但商业银行并没有下调利率,对香港本地而言,实际上并没有释放出太多的流动性出来,Hibor与港汇也表现出比较强的走势。二是,美联储降息后,美国的资金量变大,从而流到香港的资金也会增多。这条路径的效果与近期香港的社会事件有一定关系。随着7月社会事件愈演愈烈,预计资金可能存在一定的流出。2014年占中事件前后,港股也出现明显下滑。

情绪层面:不排除中美贸易形势短期内进一步恶化的可能性

近期特朗普称,将于9月1日对中国出口美国的3000亿美元商品征收10%的关税,这是触发港股大跌的又一重要因素。随着美联储再度降息预期的提高,以及美国总统大选的临近,贸易问题在中期内缓和的可能性会更高些,但不排除短期内进一步恶化的可能性。而从现在到国庆节前,可能会是本轮中美谈判最艰难的时刻。中美双方可能还会有更激烈的交锋,市场的无序和纷乱还会发酵一段时间。但也无需太过焦虑和悲观,中美贸易冲突的演进不会那么线性和机械(从贸易战到货币战到金融战一路走高),市场的超调也许就是掘进的机会。

结论:对近期港股走势偏谨慎

主要理由:1)香港经济和港股盈利难以看到明确回升动力;2)尽管本次美联储降息25BP,但香港市场的流动性并没有受到太大影响,社会事件还有可能带来资本外流;3)不排除短期内贸易局势进一步恶化的可能性。而可能提振港股的点集中在估值层面:1)香港社会事件明显改善;2)中美贸易形势出现缓和;3)美联储态度进一步宽松。

近期港股下跌幅度非常大,从7月20日截至8月5日收盘,恒生指数下跌9.70%,恒生国企指数下跌8.22%,而同期上证综指下跌5.01%,标普500下跌4.43%(图表1)。对于港股未来走势,我们比较偏向谨慎,以黄金为代表的避险类资产仍然存在很好的配置机会。目前来看,可能提振市场的点均集中在估值层面:1)香港社会事件明显改善;2)中美贸易形势出现缓和;3)美联储态度进一步宽松。

下面我们从经济基本面、流动性和情绪三个层面,对港股的未来走势进行研判。

1

经济基本面

8月1日公布的香港二季度GDP增速仅有0.6%,远低于市场预期的1.5%,为10年以来的最低值。特区政府发言人表示,香港二季度GDP表现欠佳的主要原因在于,全球经济增长放缓、中美贸易争端、亚洲区域制造业和贸易活动进一步受挫。

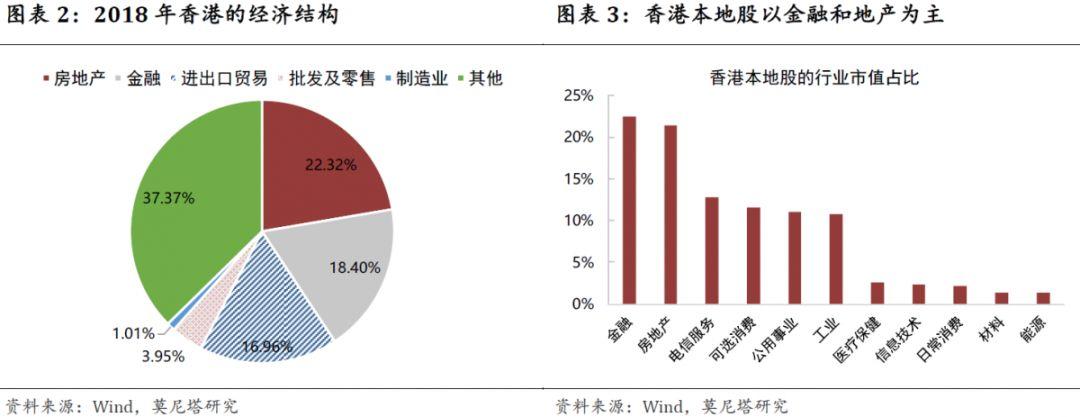

短期来看,全球经济放缓和中美贸易争端都将对香港经济产生不利影响。近期香港的社会事件对贸易、零售、旅游等行业的影响也将在三四季度反映出来。长期来看,香港没有抓住全球新兴产业发展的机遇,经济结构仍然以地产、金融、贸易为主,制造业占比仅有1%,未来难有明确的发展动力(图表2)。从港股上市公司结构中也可以看出,在港股的香港本地股中,近50%是金融地产公司,代表未来发展方向的电信服务和信息技术仅占比15%(图表3)。

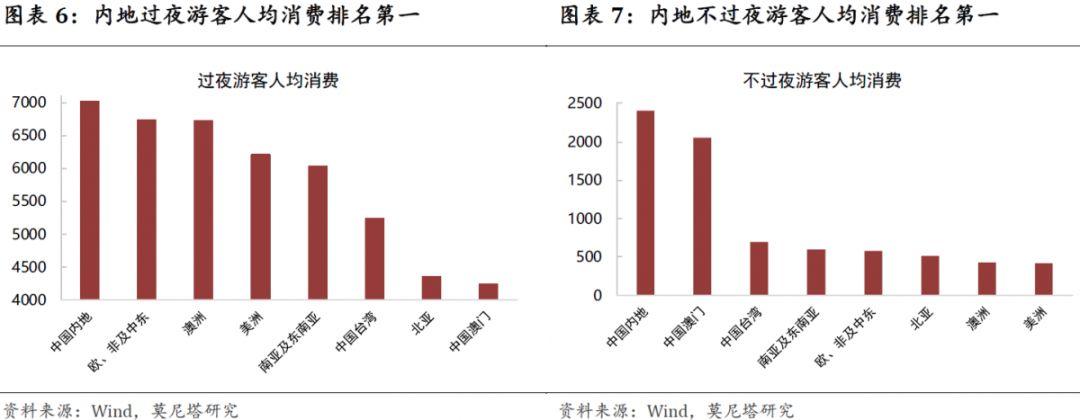

中国大陆对香港经济的带动作用毋庸置疑,内地向香港输送了大量的劳动力、电力、淡水资源,香港与内地的贸易额占到香港总贸易额的50%(图表4),每年内地赴港人数超过5000万人,占全港游客的接近80%(图表5),人均消费金额也排名第一(图表6、图表7)。7月底的中央政治局会议总体上是偏宽松的基调,进一步确认了稳增长的政策预期,但由于近期香港社会事件的影响,内地和香港的贸易和旅游预计将有明显下滑。另外,内地在香港上市的企业多为金融和地产股,对本次政治局会议所确定的政策的反应不会很敏感。因此,预计今年下半年香港经济、乃至港股的盈利表现难言乐观。

2

流动性

流动性层面需要考虑两个因素:美联储的货币政策、近期香港的社会事件对资本流动的影响。

首先来看美联储的货币政策。上周美联储议息会议总体上不及市场预期的鸽派,美联储降息依靠两条路径影响香港的流动性。第一条路径是,美联储降息后,由于联系汇率制,香港也会降息,从而释放出港币流动性。本次美联储降息后,金管局将贴现窗基本利率下调25BP,至2.5%。但商业银行作为私人机构,并没有相应下调利率,包括汇丰银行、中银香港在内的多家大型商业银行均表示,不会改变最优惠贷款利率和港元存款利率。2015年开始,香港银行业利率与基准利率出现明显背离,2018年9月,银行业在美联储加息9次后才开始上调存款利率以吸收存款(图表8)。目前,香港银行的贷存比率仍然较高,银行没有急于下调利率以吸引贷款的需要。因此,尽管本次美联储降息25BP,但对香港本地而言,实际上并没有释放出太多的流动性出来,Hibor与港汇也表现出比较强的走势(图表9)。

第二条路径是,美联储降息后,美国资金量变大,从而流到香港的资金也会增多。这条路径的效果与近期香港的社会事件有一定关系。从银行业存款数据看,6月香港银行的人民币存款与外币存款已经出现明显下滑(图表10)。随着7月份社会事件愈演愈烈,预计香港银行业存款会进一步下滑,资金可能存在一定的流出现象。2014年“占中”事件前后,港股也出现明显下跌,跌幅超过11%(图表11)。

3

情绪

近期,特朗普称将于9月1日对中国出口美国的3000亿美元商品征收10%的关税,这是触发港股大跌的又一重要因素。正如我们在报告《港股美股向何处去?》中所分析的,随着美联储再度降息预期升温,以及美国总统大选的临近,贸易问题在中期内缓和的可能性会更高些,但不排除短期内进一步恶化的可能性。我们认为,这有些类似于中国出口数据中的“抢跑效应”。即在离总统大选还较远之际,特朗普通过更强硬的手段,一方面促使尽快达成贸易协议,另一方面逼迫美联储降更多降息;随后,特朗普也许便可以将时间更多投入到大选上去。就此而言,从现在到国庆节前,可能会是本轮中美谈判最艰难的时刻。这是因为,中国认准了美国大选这一点,短期内不大可能妥协;而美国认准了中国建国70周年庆这一点,短期内也不太可能让步。预计中美双方可能还会有更激烈的交锋,市场的无序和纷乱还会发酵一段时间。但也无需太过焦虑和悲观,中美贸易冲突的演进不会那么线性和机械(从贸易战到货币战到金融战一路走高),市场的超调也许就是掘进的机会。

4

结论

综上,我们对近期港股走势比较偏谨慎。主要理由包括:1)香港经济和港股的盈利难以看到明确的回升动力;2)尽管美联储本次降息25BP,但香港市场的流动性并没有受到太大影响,社会事件还有可能带来资本外流;3)不排除短期内中美贸易局势进一步恶化的可能性。以黄金为代表的避险类资产仍然存在很好的配置机会,短期的风险事件和长期的货币宽松都将推动黄金进一步上涨。而可能提振港股的点则主要集中在估值层面:1)香港社会事件明显改善;2)中美贸易形势出现缓和;(3)美联储态度进一步宽松。

More Content