作者:张文景、 苏珊

来源:商业地产头条

“这次有点像‘完美风暴,外围因素、本地因素一起爆发,但这次的浪会不会比以前更大,不好说。”

今日中期业绩发布会上,九龙仓置业地产投资有限公司主席兼常务董事吴天海这段话,流传甚广。

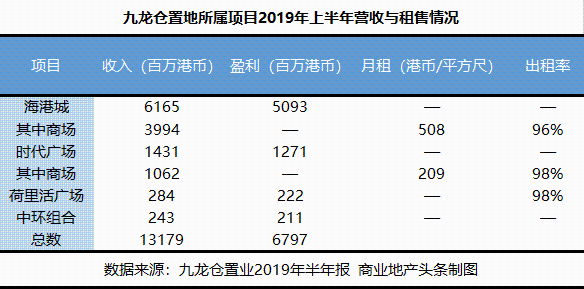

从九龙仓2019上半年财报,可看到,期内公司营业收入与利润同比微增了4.2%、6%,但股东应占盈利却同比跌了31%。

单看投资物业,今年上半年,九龙仓置业的收入及营业盈利均上升4%,分别为74.33亿港元及65.91亿港元。其中,海港城商场和写字楼的租金总收入上升,分别带来73%收入和76%营业盈利。

但时代广场、荷里活广场盈利同比出现下跌,公司解释是受到零售市道竞争激烈及消费意愿疲弱影响。

海港城,依旧是九龙仓“最赚钱”的资产。但处在“完美风暴”中的它,能一直霸气下去吗?

01

从货仓码头,到亚洲最霸气MALL

海港城,地处香港九龙半岛尖沙咀。

1886年,遮打与怡和洋行合作,创办了九龙仓。在今日海港城诞生地,九龙仓的最初开发计划,并不是要建一间商场,而是一个货仓码头。

“当时,该地段尚未发展,有充足的土地兴建货仓码头,且临深海,可停泊大船,是建设货仓码头的理想地段。”学者冯邦彦曾在书中如是记载。

这个货仓码头,一直留存至上世纪60年代后期。此时,香港市区商住地日益稀缺,商厦重建,成为潮流。另一方面,香港的货运方式亦发生了变革,进入货柜化时代,传统货仓式微。

瞅着眼前变化,九龙仓终于意识到,手握一块黄金地,拿来做货仓,大材小用了。于是,1962年,九龙仓将原一号码头重建为4层海运大厦。1966年3月3日,海运大厦正式落成。同期建成的,还有香港酒店和海洋中心。

海运大厦,连同周边座座高耸的大楼,终是串起了香港中环繁华的CBD风景线。可这里只有写字楼的人来人往,却没有让人停下匆匆脚步的商场。

九龙仓,看到了又一时代机会。70年代初,“海港城计划”出炉。历时十年有余,大体完工,“亚洲最庞大及成功的综合商业中心”就此问世。

资料显示,“海港城地盘面积广达43万方呎,计划兴建5幢豪华住宅、3幢高级写字楼、2座豪华酒店、3层庞大的购物商场和完善的康乐设施……所有楼宇均楼高17层……连成一体。”

资料来源:九龙仓集团2000年年报 制图/商业地产头条

至此,往前回溯海港城这近百年的诞生史,除了背靠大金主怡和洋行外,时代运气同样不可或缺,直接受益于香港的两次地产热潮:

热钱流入、股市急升和新市镇开发等利好因素刺激,1968年起,香港地产业再现繁荣。九龙仓更换了主营业务方向,地产成为主导。

人口持续增长、经济繁荣和中国改革开放政策的影响,1975年开始,香港出现第二次地产高潮,并于1980年初达到顶峰。此时,九龙仓易主“华人船王”包玉刚家族,有了专注地产发展的资本。

在这个过程当中,除了紧扣香港经济及地产市场的周期性循环盛衰、策略稳定外,善用金融手段,以少控多,亦是一大特征。

商业地产是典型的资金密集型行业,仅靠自身有限的资金,实在难有大作为。善用别人的钱,最常用的方式是银行信贷,船王包玉刚正是因为取得汇丰银行的全力支持,其船队才得以几何级膨胀,并再下一城收购九龙仓和会德丰。

02

英资退华资入,海港城称霸

海港城开门纳客时,中国内地改革开放进行正盛。而彼时的香港,却因世界经济衰退而陷入不景气,前途问题浮出水面,历史再次将香港推到分岔路口,资本面临选择。

随着中英谈判深入,英资逐渐萌生退意,而霍英东、“船王”包玉刚、李嘉诚等华资们则坚定看好香港未来。

包玉刚、李嘉诚同时看上了怡和洋行手中的九龙仓,前者想着从船业转型登陆,后者寻求规模扩张。多方博弈后,1980年,九龙仓终落入了包玉刚手中,而李嘉诚则获得“四大洋行”之一和记黄埔。

该动作意味着,华资正逐渐取代英资成为香港地产新的掌控者。自此,海港城进入“船王”时代。

1984年,中英《联合声明》的发表,其中明确了香港土地契约安排。无疑,这给香港地产商们吃下了一颗定心丸,持续两年地产低迷期结束,转而复苏。

这一时期,香港楼市活跃,楼价、租金回升,开发商积极囤地。资料显示,1988年高峰期,香港各类房地产买卖地契达到35.6万宗,其中楼宇买卖契约6.7万宗,分别比1984年增加101%和124%。

地价亦随之水涨船高。1988年,香港市区新楼平均每方呎升至1500元,较1984年上升138%。地产发展项目的规模越来越大,经营房地产所需要的资金也越来越庞大。

大批中小型地产发展商逐渐被淘汰,而10个规模宏大、实力雄厚的地产上市公司,不断收购、兼并,成为左右市场的主导力量,九龙仓赫然在列。

据香港政府的统计,以楼面总面积计算,从事地产发展的最大规模10家集团在1994-1996年的市场占有率分别是52%、56%、63%。并且自1981年以来,没有新的大型地产商能够打入这个阵营。

手握重金,九龙仓建起了时代广场,同时开始了对海港城的“重建计划”:

一期,将两栋住宅物业重建为两栋楼高36层港威大厦,并于1994年完成;

二期,将原址3栋住宅物业拆卸重建为3栋甲级写字楼,1999年完成。

两次重建,分别为九龙仓增加了113万方呎写字楼物业,及270万方尺写字楼和商场面积。据统计,1998年九龙仓旗下的投资物业组合已高达950.7万方呎,可与太古地产相媲美。

九龙仓“尖沙咀地王”属性再次得以强化。这无疑为海港城后来称霸香港乃至亚洲零售圈,埋下了关键伏笔。

美国房地产专家霍伊特调查103年地产行业的波动变动过程发现,从繁荣到衰落的周期一共经历了5-6次。亦即大约20年就是一个比较完整的轮回。

每一个周期,都会导致更多的企业退出市场,产业集中度波动式提升,只有很少的企业能够多次战胜并且利用这种行业波动的规律。

而只有进一步提升行业集中度,才有机会降低行业的竞争强度,进而收获更高的毛利率、更强的盈利能力。

香港地产在经历了70年代的证券化浪潮后,迅速形成了寡头垄断的市场格局。经营的高度集中、市场的低度竞争威胁、头部集团的互相联合,形成了海港城的“舒适区”,长达20多年。

海港城之后,香港商业地产再无惊艳可言,也不知道是一种幸运,还是遗憾。

进入21世纪,海港城的翻新工作间或进行,业绩一路飘红。2012年,吴光正执掌九龙仓30周年之际,其对外宣称:

“海港城和时代广场于过去十年的零售销售额录得20%的复合年增长率,较香港零售业高出九个百分点。”

至2017年,九龙仓集团将海港城、时代广场等项目分拆上市,海港城的霸主地位从未被动摇。

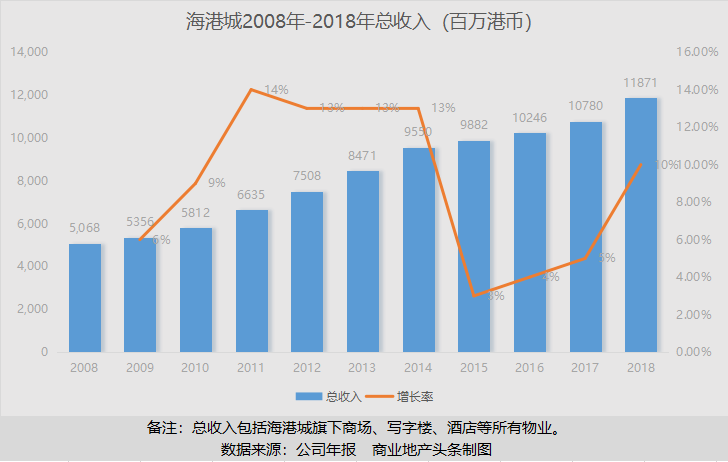

2018年,海港城的零售销售额大幅上升24%,远高于香港市场平均9%的增长率,实质数字更创下历来新高,逾港币370亿元,相当于平均每日超过港币1亿元。

的确,海港城成长所具备的“天时地利人和”,当下的地产圈难以复制。但守着旧业的海港城,能一直称霸下去吗?

2019年4月,瑞银发表研究报告表示,预计2018至2021年间海港城租金年均复合增长仅3%至4%。

“在市场不好的时候,向后看很容易,往前看永远很难。”吴天海说。

More Content