作者:国泰君安总量团队

来源:国泰君安证券研究

没有一点点防备,美元对人民币汇率于8月5日早间突破7.0关口。

国泰君安宏观团队第一时间发布快评,对市场关注的两个关键问题作出了解答:

1、汇率破7,是贸易摩擦主导的,还是央行有意增加汇率波动性?

我们的看法是贸易谈判不顺利只是催化剂,没有这次美国升级摩擦还有下一个事件催化。人民币汇率市场化改革才是根本原因。

2. 破7之后,人民币汇率还有锚吗?是否一路贬值到市场所认为的7.2、7.5等新的心里关口?

我们的看法是不会,未来很长一段时间人民币汇率将在7上下波动。“人民币汇率弹性”、“金融稳定”、“经济基本面”会一直是央行看待汇率基本出发点。如果人民币汇率一路贬值,会造成资本外逃的金融风险,外资也不愿意进来。

此外,国泰君安策略团队之前曾经通过汇率对资本市场的总量结构、行业个股影响入手,试图帮助投资者构建最大程度对冲汇兑风险的股票组合。

我们重新将这篇文章进行了整理,希望对正在接受市场新一轮洗礼的投资者有所帮助。

01

汇率波动中

市场的得与失

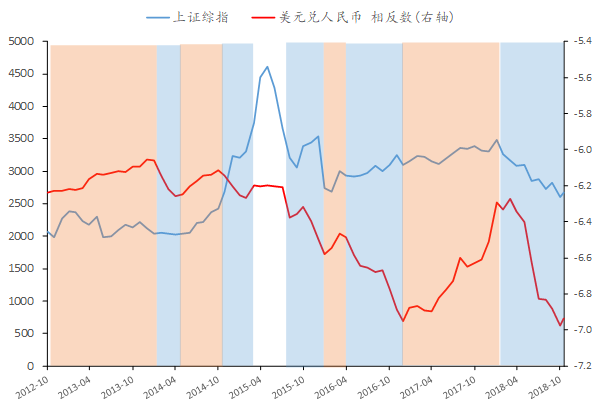

2012年到现在,历次人民币大幅波动的区间中,资本市场表现出喜欢汇率上涨,厌恶汇率下跌的表现。

这种相关性在2015年“811汇改”后变的更为明显,甚至成为影响市场波动的重要因素。

▼A股市场多数呈现

升值上涨,贬值下跌

数据来源:wind,国泰君安证券研究 注:红色为人民币升值区间,蓝色为贬值区间

数据来源:wind,国泰君安证券研究 注:红色为人民币升值区间,蓝色为贬值区间

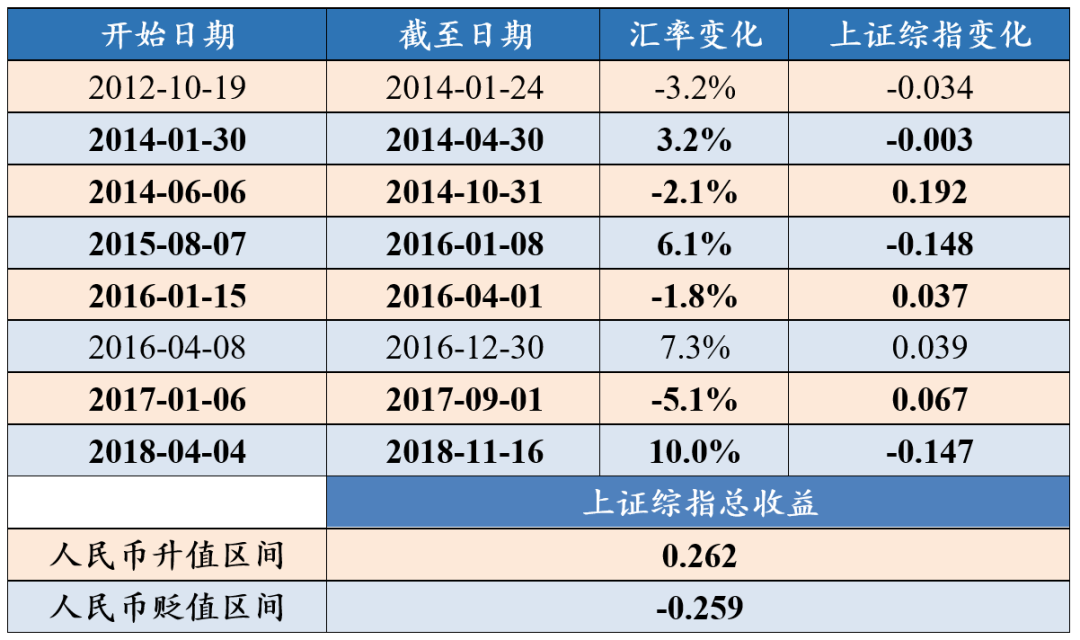

如果把上述因素做一个定量的测算,我们把历次汇率波动在300BP以上的区间做一个划分(剔除掉2014年-2015年牛市和“股灾”的超常波动区间后),我们发现整体股市和汇率的相关性毫不意外的是:

贬值整体下跌,升值整体上涨。

▼2012年来升贬值区间股市表现

红色为升值,蓝色为贬值

数据来源:wind,国泰君安证券研究

汇率变动是否影响股票市场表现,现阶段无论学术研究还是市场认知上看,整体相对都比较复杂,我们基本可以梳理出几大类影响(我们以贬值为例,汇率升值的影响方向基本是贬值的反向):

有利于市场:

汇率贬值有利于出口,从而刺激整个经济增长,提振市场对于经济的预期。

汇率贬值对以出口为重要业务收入来源的公司,形成实质性的价格竞争力提升、汇兑损益收益等。

对于海外有重要资产和项目投资的公司而言,会带来价值重估(升值)。

不利于市场:

贬值背后往往是资本的流出,而流动性的减少明显不利于估值提升;同时,由于考虑到央行货币政策将在汇率维稳上有所平衡,市场不确定性提升,权益风险溢价下降。

贬值不利于进口,推升通胀水平。

贬值不利于在海外有大量负债的企业,会造成负债增加,权益价值下降。

贬值预期形成后,对于海外投资者而言,汇兑损失的负收益将降低投资该国资产的预期回报率,从而要求更高的回报率(价格下降)。

02

汇率贬值,市场在担心什么?

汇率对资本市场的影响并非A股独有,但为何即便与中国台湾、韩国、日本等亚洲市场相比,汇率对于A股市场的影响也更为明显呢?

数据来源:wind,国泰君安证券研究

企业盈利

汇率变动带来的汇兑损益是对上市公司盈利最直接的影响。

从汇兑损益来看,对外出口企业是比较明显的贬值受益型企业,理论上对应上市公司在贬值中会获得盈利改善。

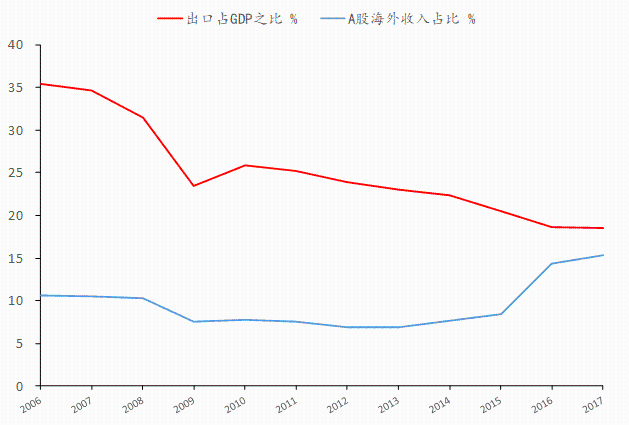

但是,在我国上市公司中,企业的海外收入占比和我国出口额在GDP中的占比差距较大:

1. A股海外收入占总体收入的15.37%

2. 收入占比超过10%的公司收入占比为9.23%

3. 市值占比为33%

单纯从资本化率程度来讲,A股的标的资产尚未能够充分反映我国出口在经济体中的地位,这是造成贬值的正向影响可能并不充分的原因。

▼海外收入和出口占GDP比

数据来源:wind,国泰君安证券研究

汇率贬值也会带来部分企业的汇兑损失,主要有两类企业:

1. 向海外进口以美元计价的原料、大宗商品类企业

由于大宗商品价格本身的变化可能相对于汇率本身来说影响更大,且已经反映到汇兑损益中,我们不做单独分析。

2. 负债以美元计价的企业

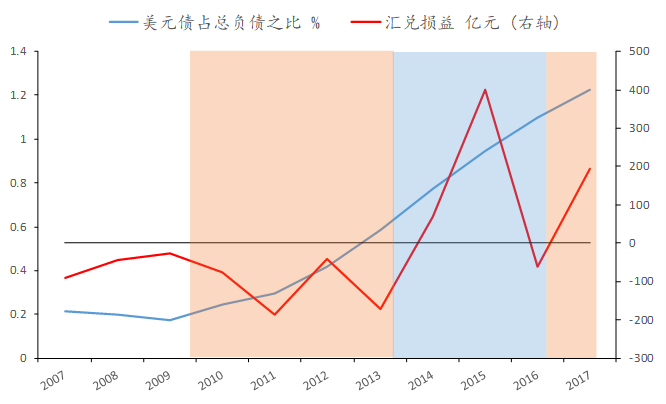

出口的变动和外债的变动一定程度上影响了整体汇兑损益的正负(汇兑损益在报表中是减向,因此值为正说明对盈利的影响是负的)。

我们根据中资企业美元债的占比来看,2011年开始,美元债务占上市公司总负债的比值就不断上升。这让2014-2015年这段贬值区间内,企业出现了大量的汇兑损失,减少了企业盈利。

而由于2016年开始的出口回升(贬值也一定程度促进了出口),让企业产生了大量的汇兑收益,抵消了外债汇兑的损失,提升了整个A股净利润水平。

▼美元负债快速增长可以解释

17年前升值贬值区间汇兑损益的变化

数据来源:wind,Bloomberg,国泰君安证券研究

上述现象从盈利的角度,一定意义上解释了为何2016年年中的贬值并未对市场形成冲击——因为当时出口回升,特别是上市公司海外业务收入占比快速提升,整个上市公司盈利一定意义上受益于了贬值。

不过,我们发现人民币对美元汇率的变动单纯从短期盈利的角度是有限的,由于外债变动、收入占比变动影响的方向不同,汇率变动对于全市场的盈利受益受损方向并不固定,很难完全解释市场的波动,但具有结构意义。

估值——无风险利率

其次从无风险利率的角度我们发现,汇率确实一定程度影响了我国的无风险利率水平的变化。

一种比较合理的解释是,由于我国外汇储备的货币创造机制,汇率上升意味着资本流入,增加了市场的流动性。其实这和弱美元下,全球新兴市场美元流入导致流动性上升的逻辑也是一致的。

2016年4月到2017年1月的汇率贬值,我们发现出现两点现象:

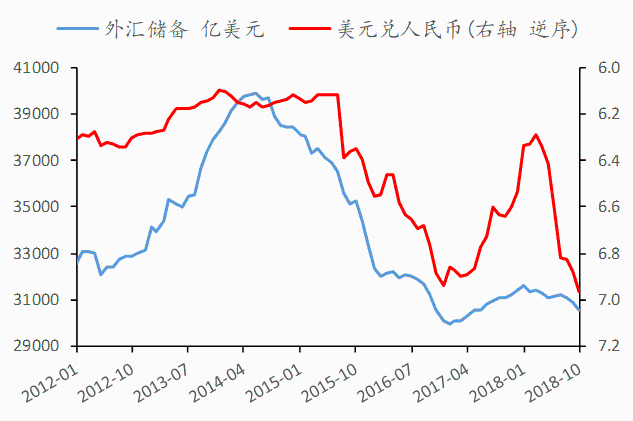

第一是当时外汇储备正处于一个平台,并未明显波动。

数据来源:wind,国泰君安证券研究

第二由于我国的货币供应越来越开始独立于外汇储备的货币创造作用,当时并未出现无风险利率的大幅度上行。

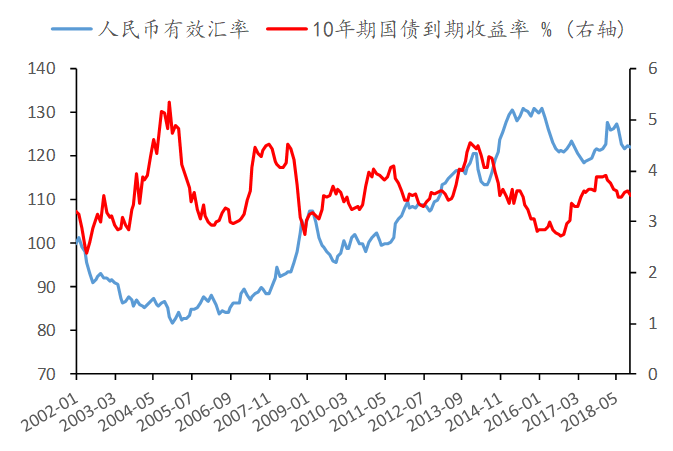

▼在人民币升值时,国债收益率呈下行趋势

数据来源:wind,国泰君安证券研究

这在一定程度解释了当时汇率贬值并未引起市场下跌。

资金流动

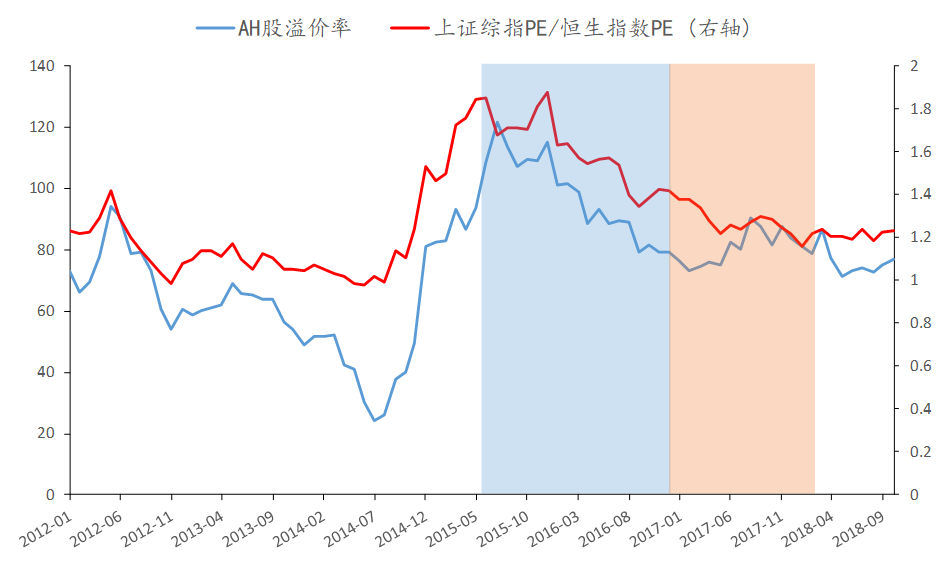

对贬值期间的境外资金在权益资产间的流动,A-H股溢价提供了一个较好的视角。

在港股和A股同时上市的公司,主要股票(除少数公司外)对应标的资产相同,但因为大陆A股和中国香港市场的环境不同,A股上市股票对中国香港上市的股票整体存在溢价。

从理论上讲,假设其他环境不变,即使汇率出现环境出现变化,由于标的资产相同,其溢价水平本来不应该发生变化。

举例来说,如果在大陆运营的A公司,在人民币贬值时,虽然港币盯住美元,其资产对于中国香港实体投资者是贬值的,但港币对于人民币是升值的。

但是我们发现,2015年汇改后,在贬值期间,A-H股溢价水平开始收窄,在升值期间溢价水平明显扩大。一定程度上说明,人民币升值期间会让人民币的权益资产从金融属性上更具备吸引力。

数据来源:wind,国泰君安证券研究

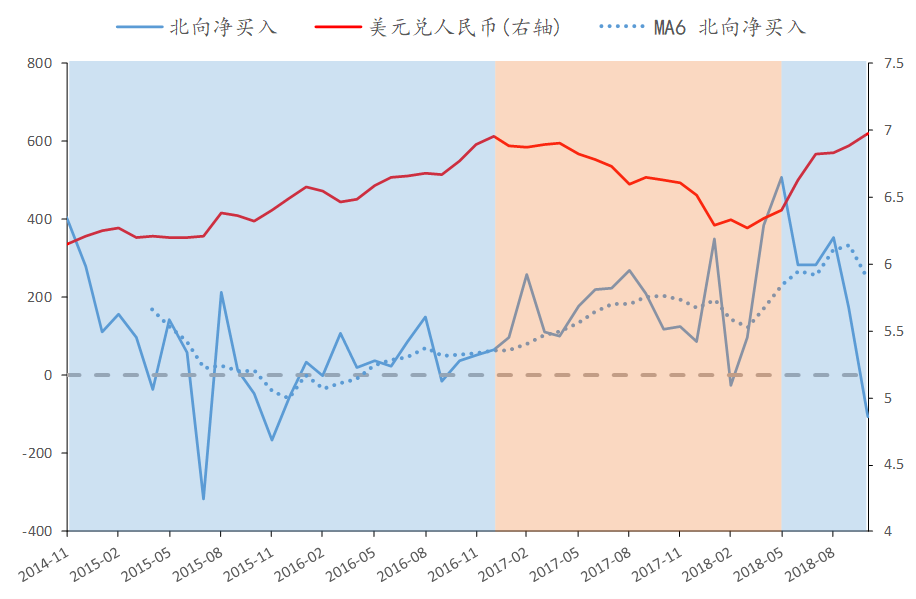

同时,沪深港通的流向也说明了汇率对于全球配置资产的影响:虽然说沪深港通相继开通和MSCI纳入一定程度让海外资金配置人民币资产成为长期趋势,但是汇率的波动一定程度影响了2017年以来的斜率,同时在汇率贬值期,也开始出现了净买入的大幅度下降。

▼沪港通净买入整体受到汇率波动的影响

数据来源:wind,国泰君安证券研究

投资者情绪

与此同时,汇率与权益市场的风险溢价一样,反映着国际资本对于一国投资前景的担忧。

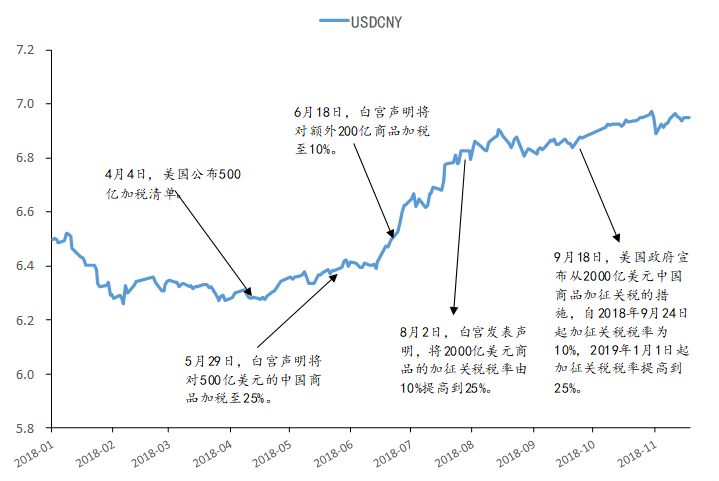

2018年,汇率较大的反应了我国经济体的不确定性风险,我们看到汇率的变动基本和中美贸易摩擦的升级相关。

数据来源:wind,国泰君安证券研究

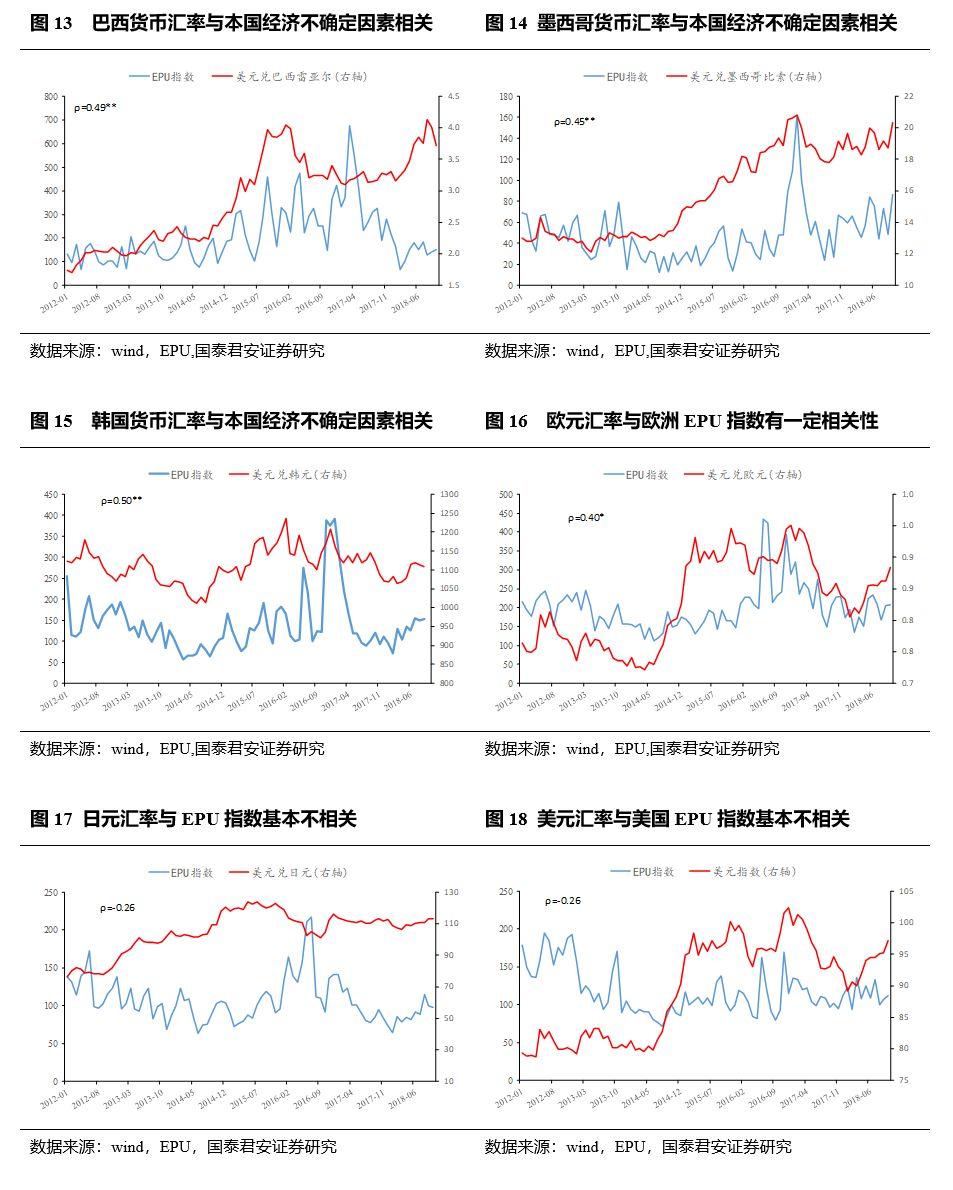

我们的一个理解是,汇率一定程度可以反应对一国经济前景的预期,这对于新兴市场更为明显,新兴市场的货币价值同样受到该国的风险溢价水平影响,这种风险溢价也和该国权益资产要求的风险溢价高度相关。

如果我们用经济不确定性指数来衡量的话,就会发现新兴市场货币具备很强此类特征。我们发现巴西、墨西哥和韩国等新兴市场的经济不确定性指数(简称“EPU”)和汇率相关系数都较高。

这种特征在发达国家市场就相对较弱,我们计算的相关系数来看,日本完全不显著,而欧盟和美国的相关系数都相对较弱,其中欧元区由于其自身结构和成员国的不稳定性,汇率和经济不确定性指数关联度较高。

整体来看,发达国家组汇率和EPU指数关联度远弱于新兴市场组。

一种理解是,发达经济体相对成熟,市场更愿意相信波动是周期性的,风险溢价对于冲击相对并不敏感。

03

汇率波动下的行业逻辑

我们对于市场总量的视角有了进一步认知后,需要从行业结构上进一步理解。

我们采用申万一级、二级行业指数每月相对于万得全A指数的超额收益与美元兑人民币汇率的变动计算相关系数。

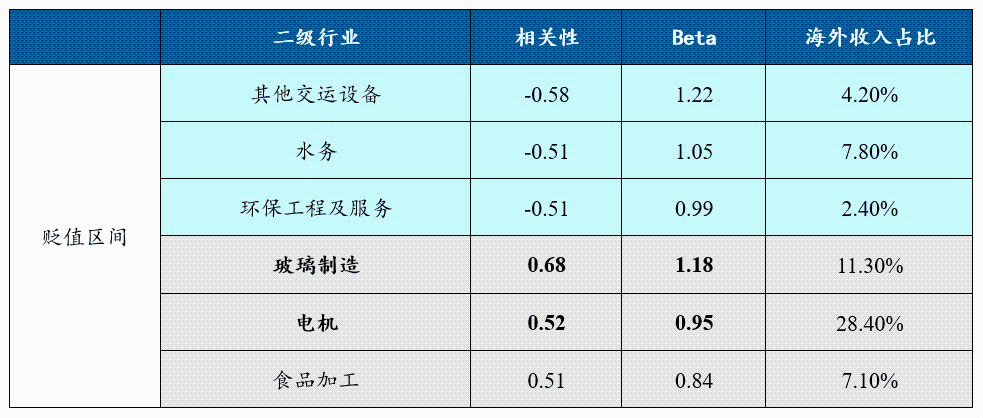

从贬值期间的相对收益来看,没有一级行业从统计上显著受益或者受损。我们从二级行业的维度,基本相关性也体现为因为行业自身的Beta值,即由于升值期间整体上涨,贬值期间整体下跌。其中玻璃制造、电机两个行业,我们认为更多受益于较高的海外收入占比。值得注意的是,环保工程及服务我们并未能在行业逻辑上得到充分的解释。

数据来源:wind,国泰君安证券研究

整体来看,贬值时如果单纯按照传统行业分类,无论是一级还是二级分类来看,都是比较不明显的。这可能是贬值区间造成了市场的波动扩大,让行业的汇率变动的影响显得不太明显。

我们需要从个股的角度,在进行下一步的分析。

04

如何利用个股组合

对冲汇兑风险?

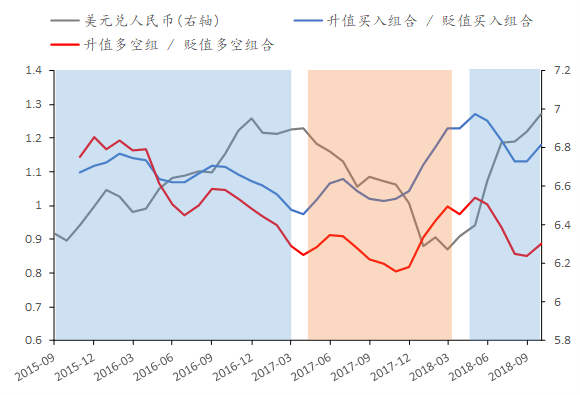

根据上文所述,我们尝试构建一个组合,用A股组合表达汇率观点。

第一步,我们依据历史市场表现相关性较强作为标准选择、划分四组标的,全部从相对wind全A的收益角度,主要分为贬值区间上涨或下跌标的。

根据上述基本面的分析,我们从原有相关性强的板块中,选取:

具有明显行业属性的,包括房地产、银行、采掘;

陆港通买入明显的,表明该类标的更集中体现跨境资本流动;

部分汇兑损益较高的板块。

对于贬值期间上涨的标的来看,本身取得相对收益的标的数就较少,在结合海外收入占比、汇兑损益的角度,我们选取6只标的。

贬值期间下跌的维度,我们发现,市场整体下行期间,高波动(搞风险偏好敏感性)的板块,往往下跌幅度较大。只有一只股票(中国国航)具备明显的汇兑受损的特征,其余高Beta板块,在市场下行中,具有规避的必要,因此纳入了贬值期间因为高波动明显下跌的标的。

第二步,我们以两种方式构建组合。

第一,如果以纯多头策略,即买入贬值上涨组合;

第二,考虑做空的情况,即买入贬值上涨+卖出贬值下跌。虽然A股并没有很好的做空机制,但第二种组合为在贬值期间应该规避的标的提供一种参考的视角。

▼在各自区间

相应组合表现都能取得较好的表现

数据来源:wind,国泰君安证券研究

More Content