作者:宋冠宇

来源:野马财经

作为国内首家A+H股上市的服装公司,一度风光无限的拉夏贝尔(603157.SH)曾试图成为“中国版ZARA”。但事与愿违,2018年公司首亏1.6亿元,近期发布的2019年半年业绩预告中,再次预亏4.4亿元-5.4亿元。

拉夏贝尔曾经是资本的“宠儿”,一度被戏称为最圈钱的服装企业之一。如果2019年全年公司业绩继续亏损,被ST恐怕在所难免,留给“中国版ZARA”的时间已经不多了。

曾经风光无限的王者

拉夏贝尔成立于1998年,主营大众女性休闲服装设计、品牌推广及销售。公司的创始人为邢加兴。21岁时,邢加兴拿着母亲给的几百块钱,误打误撞的报了一家服装培训班,结业后进入一家台资服装厂,由此开启了他与服装的缘分。

1996年7月至1998年7月间,邢加兴开始为老东家苏菲服装做分销业务,将苏菲服装拿到上海卖,实质是服装代理。1998年,邢加兴看准了品牌服饰的市场,决定自创品牌,筹集了50万元注册资本成立了拉夏贝尔。

拉夏贝尔在法文中译为“小教堂”,是法国一条风情小街,据说邢加兴在构思这个品牌时正居住在这条充满法国文化的小街上。

针对国情,邢加兴想到的策略就是急速扩张抢占地盘,甚至经历过发不出工资的资金紧张时候。

2011年之前,拉夏贝尔仅有3个女装品牌,门店数量为1841个。2012年,邢加兴提出“多品牌、直营为主”的发展战略。2015年以后,公司基本停止内部新培育品牌,主要通过投资合作的方式拓展新的品牌。至此开始不断的“买买买”并购模式,当年便在国内新增1006家零售网点,是ZARA、H&M等国际快时尚品牌新增门店数量的十几倍。

2015年拉夏贝尔实现营业收入90.96亿元人民币,其报告披露,持续的零售网点扩充和在线平台收入的快速增长是公司营收增加的主要原因。

拉夏贝尔2014年在港股上市后,2017年又于上海证券交易所成功上市,成为国内首家A+H股上市的服装公司。

似乎,拉夏贝尔的扩张模式确实是一条正确的成功之路。但很快,事实便给这家A+H股上市公司敲响了警钟。

王者光环不再

接连在港股、A股上市之后,拉夏贝尔头顶的王者光环却逐渐黯淡,公司业绩开始连年下滑。2018年,拉夏贝尔甚至出现高达1.6亿元的亏损,同比减少132%。对此,上交所曾向拉夏贝尔发来年报问询函,要求拉夏贝尔进一步补充披露财务真实性及资金流转的合理性等相关问题。

其实早在拉夏贝尔A股上市之时,公司就面临着因急速扩张、企业战略等原因导致的企业低效率、高库存、电商业务向前推进、多品牌战略拓展等一系列问题。

公司在2019年第一季度归属于股东净利润975.1万元,当时预测其半年度净利润下降幅可能会超过50%。但实际情况远远超出预期。

7月30日,拉夏贝尔在在上半年业绩预测公告中称上半年归属公司股东净亏损为4.4亿元-5.4亿元,较2018年同期归属公司股东净利润2.4亿元下降286.6%-329.0%,扣非后,净亏损扩大至4.9亿元-5.9亿元,同比下降364.5%-418.5%。

迫于资金状况紧张,拉夏贝尔在今年5月7日曾连发三份公告,称为加快转型调整,集中优势资源发挥核心品牌的竞争优势,公司向杭州雁儿企业管理咨询有限公司转让所持有的杭州黯涉电子商务有限公司(以下简称“杭州黯涉”)54.05%股权,股权转让价款为2亿元人民币。

杭州黯涉成立于2010年1月20日,该公司主要营销及销售七格格、OTHERMIX及OTHERCRAZY等线上服饰品牌。其2017年、2018年营收达到5亿元以上。

拉夏贝尔表示,出售杭州黯涉股权是基于公司经营规划和发展战略调整需要,符合公司长期发展方向。

但结合公司2018年及2019年上半年经验情况来看,拉夏贝尔的业绩压力不断增大,出售子公司股权或许是不得已之举。

接下来拉夏贝尔又转让所持天津星旷企业管理咨询合伙企业(有限合伙)98.04%份额,对价2.75 亿元。该合伙企业自2015年成立以来,主要投资医药、消费、新能源等行业领域。

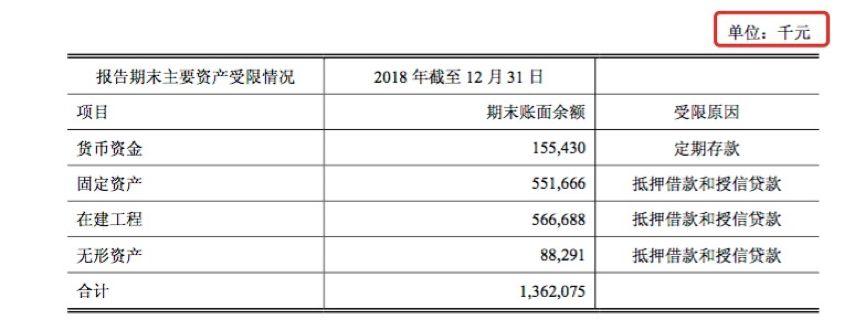

2018年年报显示,拉夏贝尔短期借款(保证借款、信用借款)、一年内到期的长期借款、长期借款(抵押借款)高达22.60亿元。而其资产受限金额也达到了13.62亿元,其中主要是因为抵押借款和授信贷款,其中固定资产、无形资产和在建工程受限金额分别占各自报表项中期末余额的63.77%、42.93%和92%,受限程度较高。

此外拉夏贝尔上半年还收到大额政府补助金。

2019年1月23日至2019年6月20日,公司及控股子公司收到与收益相关的政府补助款项共计2195.26万元,累计占公司最近一期经审计的归母净利润绝对值的13.76%

关店2400家,成本控制仍未见效

面对业绩下滑、亏损严重,拉夏贝尔将主要原因归咎于线下渠道调整以及中国居民消费信心不足,以及服装行业整体增长乏力、竞争激烈等。但是,把亏损原因“甩锅”给经济大环境似乎有些牵强,因为对比行业中其他服装企业,例如森马一季度净利润增幅为11.06%。

据拉夏贝尔第一季度报告披露,截至今年3月底,其旗下门店数量为7653间,同比减少1887间,前三个月净关店1616间。而在半年报预告中,公司称2019年上半年境内线下经营网点较2018年底净减少2400余个。可以看出,拉夏贝尔在坚持门店扩张和销售网络覆盖的同时也在关闭那些营收状况不佳的老店。

虽然这样加速关闭门店会导致拉夏贝尔的营收在一定程度上有所下降,但其产生的成本却没有被控制住。

早在2018年年报中就能看出拉夏贝尔这一问题。拉夏贝尔在2018年也是不断的关闭门店,但其销售费用60.32亿元,同比增长38.51%;管理费用5.04亿元,同比增长29.51%;财务费用5246.5万元,同比增长216.42%。

证监会也曾对此问题要求公司作出解释,但拉夏贝尔将原因归结为社会平均工资上涨导致员工费用上升、待摊费用摊销因关闭低效门店加快摊销、行业竞争激烈,增加商场活动导致商场费用上升等。

但是,公司大额的促销费用对收入提升又有多大作用呢?从存货数量占其流动资产达到50%来看,貌似效果不太明显。并且由于拉夏贝尔生产的服装受到季节影响较大,库存积压后是否会造成滞销损失,目前也需多加关注。

对此,拉夏贝尔还有个很好的案例可以借鉴,那就是“鞋王”百丽国际。

百丽国际曾连续12年位居中国女鞋销售榜榜首,占据了中国鞋履行业的半壁江山。当年百丽国际在港交所上市的时候,市值超过1500亿港元。但在受到电商冲击和盲目扩张门店的影响后,百丽国际业绩急速下滑,2017年,百丽国际宣布从香港联合交易所正式退市时彻底终结。

目前,在业绩下滑等困境下,拉夏贝尔开始转型升级、聚焦主营业务并剥离副业,收缩战线。但这一举措短期内能否见到成效,公司在预测半年度亏损5.4亿元的压力下,能否在年末实现扭亏为盈的奇迹呢?

More Content