作者 | whichrich

数据支持 | 勾股大数据

1

利润高增长来源

从中国建材净利润历史数据来看,公司确实是一家周期性很明显的企业,因此很多人都会认为公司这几年净利润大幅增长纯粹是由于周期的轮动。

但是观察收入规模就可以发现,公司不仅仅是周期驱动业绩增长这么简单,不然收入怎么会十多年来持续上涨(仅15年出现负增长)。

因此,通过简单的逻辑+数据证伪,我们知道中国建材这几年业绩的高增长并不是单纯依靠周期轮动这么简单。我把公司高增长拆分成外因和内因两个维度,试着去探究公司的增长来源。

(1)外因

水泥价格:首先最重要的外因当然就是水泥价格了,水泥相关业务占了公司收入约八成左右。水泥价格从16年开始触底反弹,提升了公司产品价格以及公司毛利率。

尤其是2017年,基本上公司就是依靠水泥价格上涨才使得业绩出现翻倍增长,一个很好的论证就是17年公司的水泥及混凝土销量并没有出现明显增长(18年销量增长主要是并购造成的)。

供给侧改革:水泥价格之所以上涨,很大部分原因是供给侧改革。

供给侧改革除了使得水泥价格上涨之外,还通过“政府之手”加速了行业落后产能的出清,给了中国建材合并收购和扩大市占率的机会,因此供给侧改革作为驱动公司业绩的外因,不仅推动了公司的价格上涨,也助推了公司销量的上涨。

(2)内因

其实相对于外因来说,我对中国建材高增长的内因更加有兴趣,因为这才是具备可持续性以及公司自己可以努力和去把控的。

我把中国建材高增长的内因分为收购合并,以及经营效率提升这两部分。

收购合并:收购合并是公司一直以来的增长主旋律,尤其是18年初公司与中国中材的合并,大幅提升了公司的规模和实力,这也是公司18年营业收入大幅增长的主因之一。

如果剔除合并中国中材的的影响,公司18年收入仅增长18.9%,混凝土销量仅增长3.7%,水泥销量更是负增长-2.1%。

(3)经营效率提升(未来增长逻辑)

经营效率提升,其实并不是过去几年中国建材利润高增长的主因,但确是未来公司利润继续增长的核心动力之一,因此,这里重点分析下经营效率提升给公司带来的潜在影响。

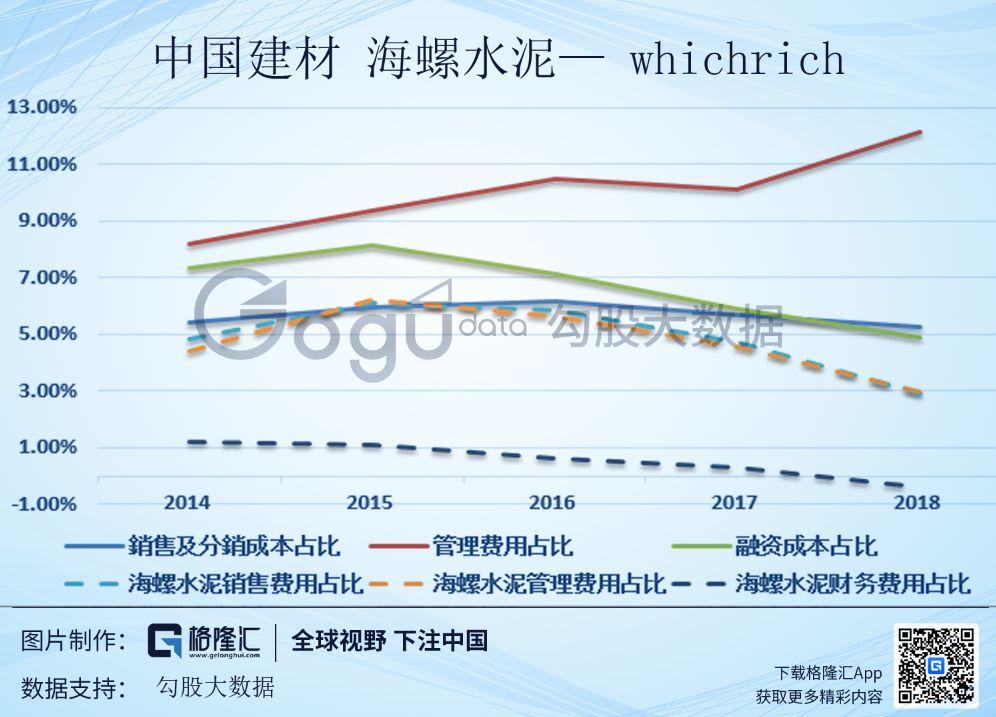

首先,我们对比下中国建材与海螺水泥各项费用占比情况。

通过下图数据可以看到,海螺水泥各项费用占比都显著低于中国建材,这说明海螺水泥确实是一家很优秀的企业(也很值得投资者去研究跟踪),同时也说明了中国建材理论上的经营效率提升空间非常大。

那么对于投资者来说,接下来的重点就是去想明白,公司的经营效率到底有没可能提升,凭什么?

下面我们一项项来分析。

2

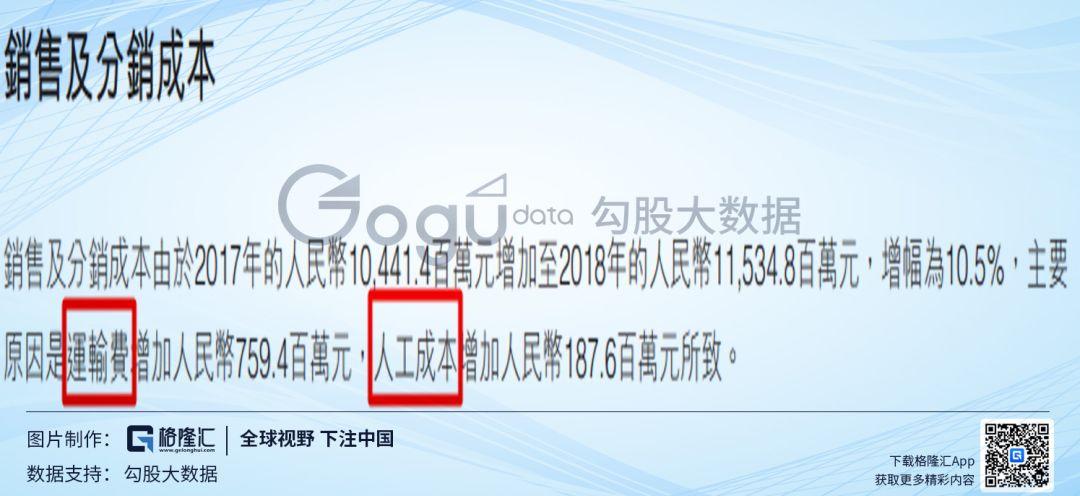

销售费用(销售及分销成本)

公司的销售费用(销售及分销成本)占营业收入的比重为5.27%,不算特别高,但比起优秀的同行来说还有很大提升空间。

公司并没有在年报中披露销售及分销成本具体都是什么科目,且各项科目占比如何。不过我们可以通过些间接方案去大致判断。

通过对比了海螺水泥、华新水泥、金隅集团等同行的销售费用明细,可以推断出中国建材的销售及分销成本科目大致由运输费、人工成本、销售经营费用等类型费用组成。

再通过中国建材历年年报中有关销售及分销成本的变动描述可以知道,运输费及人工成本应该是该项费用中占比最高的两项。

对于中国建材的销售费用为何这么高的问题,我们单单从公开数据去看的话是很难得出确切结论的。不过如果考虑到公司的国企背景,似乎也不难理解了。

销售费用未来到底能否下降,其实很大程度上是取决于管理层的意愿以及经营水平。不过根据过去几年公司销售费用占比的下降趋势来看,公司在这方面确实一直有改善,而且目前公司销售费用占比水平还有下降的空间(同行普遍在3%~4%之间),因此我个人更倾向于相信公司未来这块占比还能继续下降。

3

管理费用

公司管理费用是三个费用中占比最大的一个,占到收入的12.12%,并且很特别的一点是,公司18年与中国中材合并后,其他两个费用占比都出现明显的下滑,但管理费用占比却出现大幅上升。

中国建材同样没披露管理费用明细结构,我们还是先采用同行对比的方法来大致了解公司管理费用构成。

通过观察海螺水泥等同行的管理费用明细表,以及公司历年财报里的费用变动解释中,我们可以猜测中国建材的管理费用同样主要由人工成本、折旧摊销、资产减值、呆坏账拨备、研发费用、其他经营费用等。

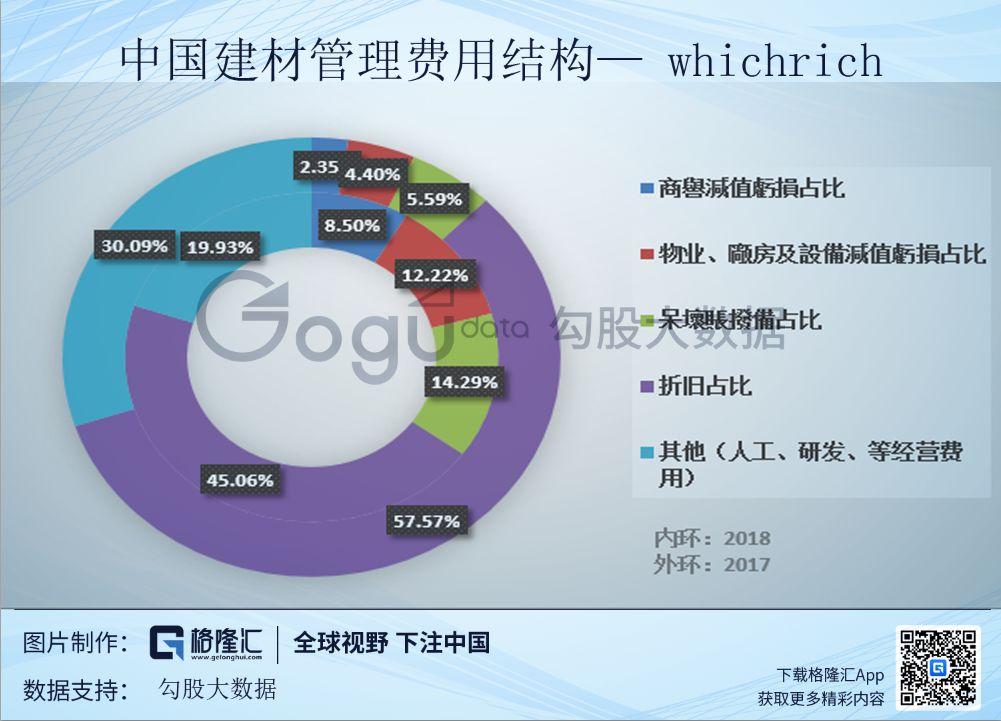

然后再根据公司财报中各项数据的计算,就可以得出公司管理费用的结构明细图。

可以看到,公司的管理费用中计提减值、拨备以及折旧这两大项占比最大,18年计提减值和拨备占了约35%,折旧占了45%。

并且根据18年管理费用结构占比的变化我们可以知道,公司18年与中国中材合并后,管理费用占收入比例之所以还大幅提升,主要原因就是计提减值和拨备。

为什么18年减值拨备大幅提升呢?

4

商誉减值

先说说商誉,公司18年有436.58亿商誉,22.55亿商誉减值(按这个水平,要近20年才减值完)。

公司之所以有这么多商誉,是因为前期公司通过大量的收购扩张,从06年一家小公司,迅速成长为水泥龙头,公司也因此积累了400多亿的商誉。

很多人会担心公司这些收购是不是在乱花国家的钱,甚至怀疑是否有利益输送。中国建材集团董事长宋志平先生在一次会议中的讲话正好解答了这个问题:

中国建材的重组涉及4亿多吨水泥、上千家企业,按照重置成本计算,这场大规模收购的平均成本只有375元/吨,而今天重置水泥成本需要450~500元/吨。

所以从水泥重置成本这个维度去看公司过去整个收购历史的话(还不包括收购的一些矿山的资产重估),这些收购确实给公司的未来带来了积极的影响,并且收购产生的商誉平均来说也是合理安全的。

即使公司的收购总体是合理有益的,不过也避免不了产生一些不赚钱的买卖,回顾公司十多年来的收购史我们可以发现,公司曾经数次在收购中付出高额溢价,甚至有些收购至今都还是不赚钱的。

不过不赚钱并不代表公司这些收购就都是失败的,因为许多看似不赚钱的收购,其实是公司出于更长远的战略考虑进行的前瞻性收购。

比如:公司当年在布局北方水泥的时候,曾竞价131次,高价拍得宾州水泥。这笔看似溢价非常大的买卖在当时也被人质疑是否在浪费国家资源,但大多数人不知道,中国建材正是由于这笔战略性拍卖,才得到了黑龙江市场,并且在第二年就收回了当初拍卖的溢价,现在整个哈尔滨市场的水泥都是这家水泥厂在供货。

再比如:宋志平当年看到某个区域的几家水泥厂出现恶性竞争,价格战打得大家都遍体鳞伤,但又看重了这个区域的长期价值,因此联合该区域几家水泥厂老总,做了一笔整合收购。虽然收购价格按当时短期的价格形势看是亏钱的,但如果不进行整合,也许会亏更多,公司整合收购之后,经过一段时间的培育和重构市场格局后,本来不赚钱的水泥厂也开始盈利,并且由于公司此前的大规模整合,牢牢地占据了该区域的核心资源,使得竞争者没法再轻易进入抢食。

因此,总的来说,中国建材的商誉确实存在部分减值风险,但我们作为理性的投资者要这样去想,公司的这些收购很多都是战略性的,是公司成长为中国最大的水泥企业的途径,因此这些钱砸进去已经被证明是值得的了(至少没毛病)。

至于后续公司会不会存在减值风险,其实都只是会计上的考虑了,并不影响公司的现金流和贴现价值,这400亿的商誉资产也不是银行贷款时在意的关键点,并且公司管理层目前已经在考虑采用摊销的方式去处理掉商誉了。

假设公司真的短期爆发商誉大幅减值(不管是主动被动),那反而说明了公司净利润大幅释放的那一天将更早到来。

19年预期:东北区域的经营还没改善,今年商誉减值不会出现明显好转。

5

资产减值

公司18年剔除商誉减值后的资产减值约有35亿,其中物业、厂房及设备减值损失约32亿,无形资产减值损失2个多亿。

可以看到,物业、厂房及设备的减值是公司最大的资产减值,公司18年的厂房资产(下面直接把物业厂房设备简称为厂房)有1754.76亿,减值32亿占了不到2%,不算特别高,但也不低。

主要矛盾在于为何公司的资产减值在18年突然激增了(17年仅8个多亿的减值)?

根据管理层的解释,18年资产减值数额较高主要是因为产能置换。

首先解释下为什么要进行产能置换,其实核心原因在于:

1.响应国家供给侧改革(提升效率、降低污染 );

2.提高公司盈利能力;

1很好理解,国家这几年一直在推进供给侧改革和环保政策,水泥产业的产能置换(升级)就是供给侧改革的最好体现之一,中国建材作为国资央企和行业龙头,自然需要做到表率作用。

2也不难理解,公司过去收购了大量的地方中小水泥厂和产线,这些产能都不算先进产能,效率低,污染大,盈利能力弱,因此公司自身也有动力进行产能升级置换。

中国建材旗下的南方水泥则是产能置换的主要贡献值,2018年,南方水泥数涉及置换的熟料产能达到1209万吨,不仅是全国第一,还比第二第三名加起来的量还要多。

其中,南方水泥涉及跨省置换279万吨,皆为浙江置入江西(有利于地方产业结构调整和减缓污染源集中),其余930万吨则为省内置换,主要是在浙江(542.5万吨)以及江苏和湖南。

南方水泥参与置换的产能共21条,其中16条是2500t/d及以下的熟料生产线,都是中小规模产线,占比达到76.2%。

在公司产能置换的过程中,在经济不发达的地区进行减量置换会产生一些资产减值。因此,公司18年资产减值大幅增加确实是因为产能置换造成的。

而随着南方水泥产能置换的完成,公司后续的产能置换任务和节奏都不会有18年这么大,所以预计19年公司资产减值会有一定的改善。

6

呆坏账准备

公司的呆坏账拨备在18年也出现了明显的提升,从17年的10亿增至18年的38亿。呆坏账拨备其实就是貿易及其他应收款项的坏账准备,相当于其他公司的应收款坏账准备。

公司18年的应收款(应收账款、应收票据、合同资产等)有1034.03亿,占总资产24%左右,虽然已经比17年有所降低,但依旧远高于行业平均(海螺应收占资产比仅12%)。

从账龄来看(只披露了应收账款账龄),公司一年内的应收账款占比解决7成,相对还算比健康,并且坏账计提比例也符合行业标准。

18年呆坏账拨备之所以大幅提升,猜测主要还是公司正常的经营波动,毕竟公司有一千亿的应收款,经济不好或者某几个客户出现些经营困难的话,逾期减值都是很正常的,尤其是公司过去联合重组过程中也顺带收了不少质地一般的混凝土公司,这些公司的应收账款风险也不小。

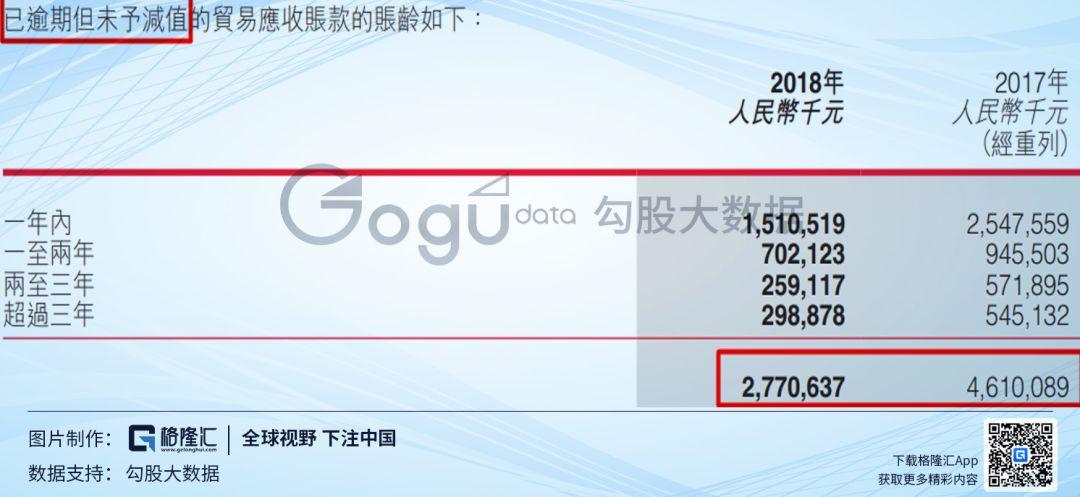

此外,也不排除公司18年是趁行业景气,加大处理了历史遗留的问题。公司已逾期但未予减值金额从17年的46.1亿降至18年的27.7亿,不管主动还是被动降低,这部分的风险都得到了一定的释放。

对于19年,管理层预计应收会出现较大改善,也说明了18年应收款的增加只是公司正常的经营波动(但公司应收风险确实还是存在,这点仍要留意)。

管理费用总结

商誉减值:持平

资产减值:改善

呆坏账拨备:改善

因此,公司19年的管理费用占比预计会下降,给公司盈利能力带来正面影响。

7

财务费用(融资成本)

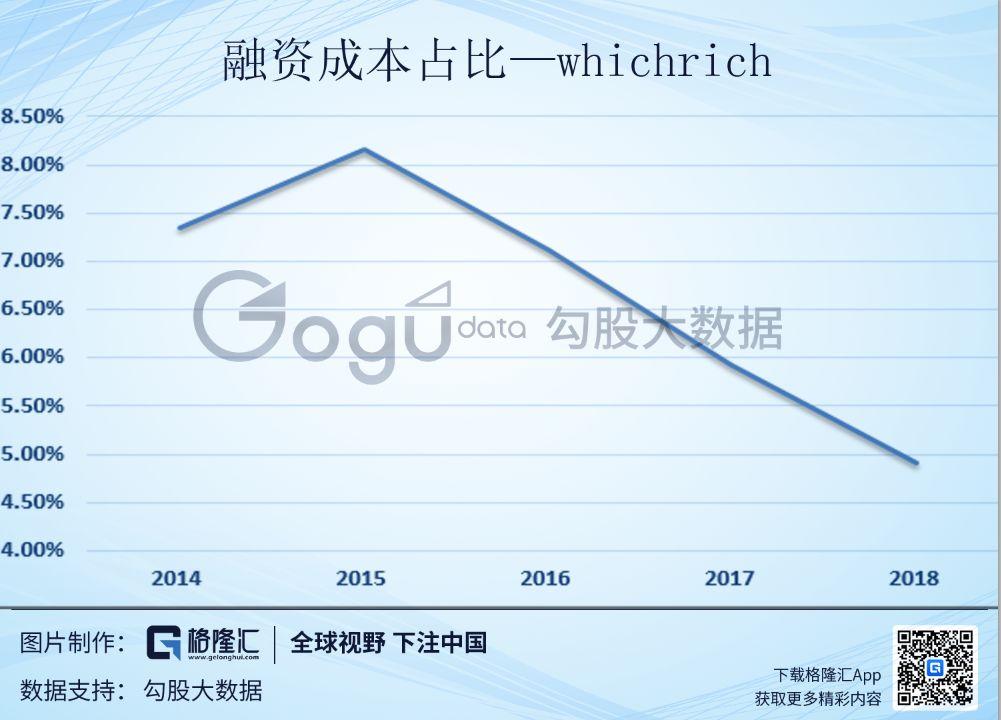

公司过去几年改善最明显的就是财务费用了,从15年占收入8个多点降至18年不到5个点(考虑了18年收购中国中材的影响)。

最主要的原因就是公司的负债比例开始逐渐降低下来了,我用公司经重列(18年收购中国中材)的负债和资产重新做了张资产负债图,可以看到,公司的资产负债率这几年都在持续下滑,尤其是17,18年,下滑非常明显。并且公司17,18年的总负债绝对值也开始下滑,可见公司这两年降杠杆的决心和成果。

中国建材过去大规模的联合重组扩张,让公司的负债、融资成本等指标都比较难看,但随着这些收并购产生协同效应以及管理层的管理优化,公司逐渐走向正轨,现金流大幅改善,管理层可以用这些现金流来不断还债,降低财务费用,提升盈利能力。

公司对资产负债率的目标是2020年降至65%以下,按这个标准,公司负债应降至2838亿,比18年负债减少164亿元。按照公司5.36%的资金成本计算的话,每年还能节省8.8亿元利息,换句话说,未来两年光是财务费用降低这块,公司每年就能贡献约11%的净利润增速。

除此之外,未来财务费用还有个提升逻辑,就是随着负债率的下降以及公司现金流改善,公司的信用评级以及在融资市场的利率大概率还将得到改善,这些正反馈因素将让公司的财务费用有持续下降的可能。

因此,预计公司19年财务费用(融资成本)占比还将继续下降,给公司盈利能力带来正面影响。

8

真实利润水平

一家公司的真实赚钱能力如何,看会计利润往往是不准确的,因为会计利润里包含着许多实际上不需要支出也不影响公司价值的成本费用,比如计提减值损失、折旧摊销等,因此许多投资高手往往都直接看现金流来代替会计利润。

不过其实单纯看现金流也并不完全准确,我个人建议最好的方式是在对公司的理解基础上,自己计算出公司真实的会计利润(未来能达到的会计利润水平)。

真实会计利润(预期利润)>现金流>当期会计利润;

计算真实利润时,其实依旧是要借助现金流量表(间接法)来做参考的。

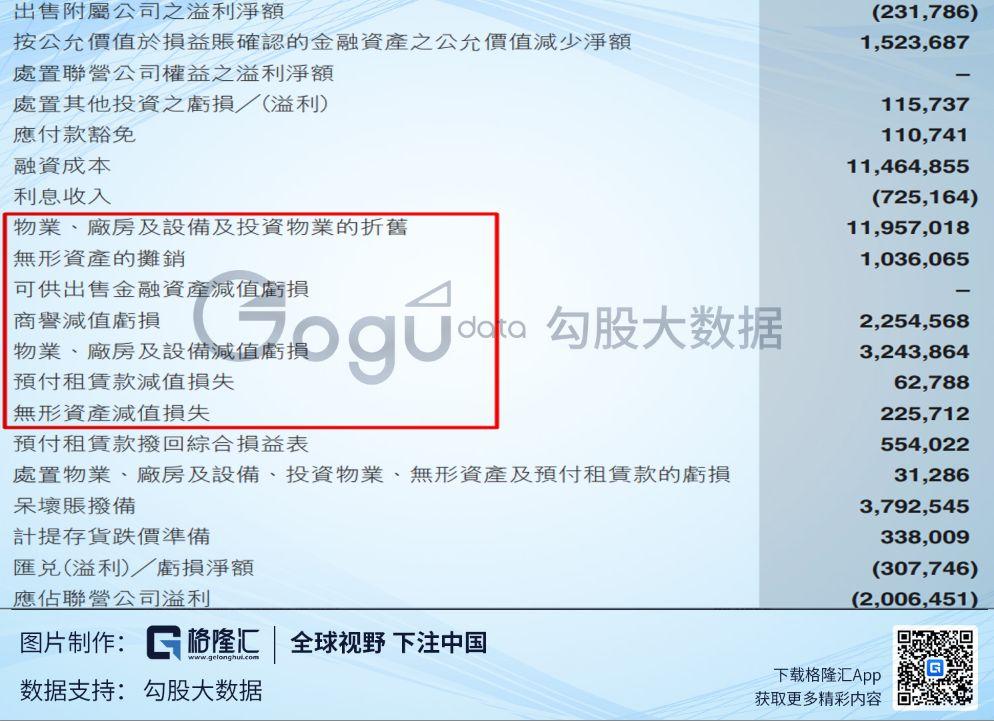

拿中国建材2018年现金流量表为例,在计算真实利润时,我们应着重对图中红框内的科目进行调节处理(主要就是减值和折旧)。

折旧摊销

公司18年的折旧摊销有130亿左右,这些折旧确实是公司会计政策下需要扣除的费用,但各位要想清楚两个问题:

1.如果你不是单纯以PB等静态的方式去评估公司价值,而是以PE等动态估值去看公司未来价值,那么这些折旧摊销的存在就会低估了公司的利润水平。因为这些资产公司已经花了钱买了,一次性成交 ,静态上已经付出结果,但在会计上却还要每年侵蚀掉利润,这是会低估公司的利润和该估值维度下的估值的。

2.如果公司的折旧会计政策变了呢,那么公司真实盈利能力和价值会变吗,如果不会,那为什么政策没变之前不也同理吗。

减值损失

减值亏损也是影响真实利润的因素,而且其更易调节。逻辑与折旧类似, 某天如果公司把资产全部计提损失了,会影响公司的真实盈利情况吗,会增大公司负债吗,如果不会,那就是干扰项(不过会减少公司资产,如果单纯用PB维度评估的投资者确实会影响)。

2018年,公司减值损失有约60亿。

因此,如果抛除这些干扰项后,公司每年的真实盈利水平=80+130+60=270亿元。

但千万记住,这只是真实盈利水平,投资者不能拿来直接评估公司价值,估值的话还是采用自由现金流会好一点(见上一篇有关中国建材现金流分析的文章)。

不过,270亿的真实盈利水平只是我们观察公司每年真实赚钱情况参考,既不能用来估值,也无法在报表体现出来。如果想推测未来几年后,公司报表利润水平如何,那我们还得做点处理。

算未来预期报表利润的话,折旧和摊销是不能扣除的,调整空间主要是在减值和费用上。

无论是商誉减值还是固定资产减值(物业、厂房及设备),都是短期内就能减值完的,因为这些资产之所以要减值,大多是因为公司前期大幅收购以及产能置换后产生的遗留问题,这些问题都不具备长期持续性,都会有到头那一天,具体时间我估计两三年后可能这部分减值就结束了。

公司18年商誉和固定资产减值有65亿,我们保守估计,三到五年后,这部分减值就只有不到4成水平(也就是腾出6成减值增做利润)。

至于费用,由于这部分较难准确判断,我们最多也只能估算个大致趋势,因此这部分我就直接简化处理,直接用行业平均比对法去调整。

销售费用:我自己参考同行平均水平以及公司过去几年的改善节奏,毛估三到五年后销售费用占比降至4%,也就是每年能新增约28亿元。

管理费用:由于公司的减值、拨备等都是计入管理费用里,因此管理费用的预期改善我就不重复计算了,虽然像人工、办公费还有很大改善空间,但数额不明确,所以也不做调整计算了。

财务费用:公司融资成本的改善逻辑和确定性都很强,按公司2020年资产负债率降至65%以下的目标计算,公司每年还能节省8.8亿元利息,三五年后我保守估计公司负债率还能继续改善,就毛估到时每年能多出10亿元。

所以总结来说,公司三到五年后,其报表利润有望提升至:80(18年报表利润)+65*0.6(减值改善)+28(销售费用改善)+10(财务费用改善)=157亿元。

也就是公司仅仅只考虑本身经营改善及旧毛病改善这两个逻辑,未来报表净利润就有近一倍的增长空间,年化增速在15%~25%之间。

9

悲观情景下的利润及现金流情况

悲观情景,其实主要是考虑到水泥价格波动到底部的情景。按照供给侧改革后,水泥价格很难比上一轮低点更低的大前提判断,我选出一个历史参考时间点:2015年。

公司水泥价格如果跌至15年水平,相当于要打个六折(270/450)。

所以公司悲观情景下的营业收入将降至2196亿*0.6=1317.6亿元,先按照18年的净利率折算,公司该收入下对应的净利润为48亿元(扣除少数股东权益)

公司2018年毛利率是29.73%,2015年水泥价格行至最低区间,公司的毛利率也降至近几年最低水平24.55%。

24.55%/29.37%=0.8359

48*0.8359=40.39亿

40.39/80.67=0.5007

所以悲观情景下,相当于公司的净利润要砍掉一半左右。

157*0.5007=78.61亿

(其实不能直接用毛利率比值去算,这样算会低估该情景下的利润,不过这里偷个懒,看看大致水平就好)

因此,如果公司未来遇到行业较为悲观的情况,水泥价格再次跌至15年底的水平,毛利率降至24.55%的话,那么公司财报利润将会降至40.39亿。未来三到五年公司财报利润则至少还能达到78.61亿。

10

总结

综上所述,中国建材过去两年业绩的高增长主要来源于供给侧改革背景下,水泥价格的上涨,以及公司收并购中国中材。

展望未来,公司业绩依旧有继续提升的动力,驱动力是内部经营效率的提升,主要体现为减值、拨备、管理费用、融资成本的降低。而公司由于过去大规模联合重组导致报表利润存在短期被低估的现象,未来随着这些历史遗留问题的改善和消退,预计公司三五年后的报表利润能达到157元,复合增速能达到15%~25%之间。

不过需要注意的是,157元是基于水泥价格不变的情况下,如果未来水泥行业不景气,供给重新提升(即悲观情景出现),公司未来三五年的报表利润也可能降至80亿元以下(情景测算值为78.61亿元),存在业绩下滑的风险。

More Content