作者 | 汉阳树

数据支持 | 勾股大数据

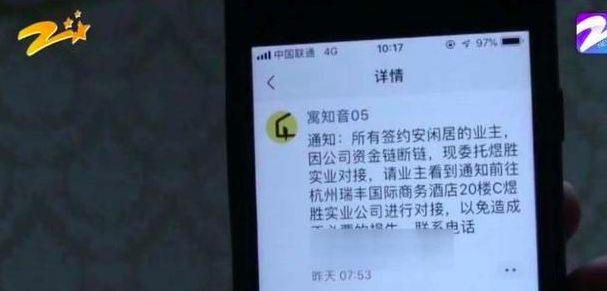

又一家长租公寓爆雷了,杭州的“安闲居”租房公司资金断裂了,其旗下的寓知间曝由于资金断裂,连续数月没有给房东交付租金了。

这是7月来的第二起,上周的时候,杭州的乐伽公寓也爆仓了。2017年至今,已经有22家公寓机构出事。

但这个爆雷名单,恐怕远没到结束的时候。

即使业内大佬万科,今年7月都开始了主动违约……

1

话说去年9月份万科那鲜艳的“活下去”,许多人称万科是戏精,但从万科2018年的财报看,万科其实是“认怂”的,再找到一个像房地产这样躺赚的行业,真的很难。

但无论如何,房地产行业已经进入白银时代,再找到一个“1”很难,还是要找。

万科找了几个,其中一个是长租公寓。

对于万科这样千亿级别的公司来说,毛毛雨的业务无异于隔靴搔痒,但租赁这个市场看起来很对头,它是一个万亿级别的市场。

这个市场2017年迎来了属于它的风口,2016年底中央提出了房住不炒论,2017年从中央到地方,利好的政策密集出台。

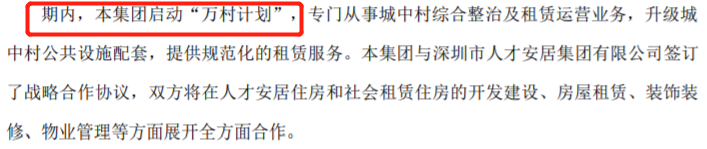

万科本来就有意,2016年经过整合推出了统一的对外运营品牌——泊寓,2017年有了政策的明确指示,万科抛出了“万村计划”。

长租公寓要发展的核心问题,就是要解决房源问题,谁有巨量房源,谁就可以开着收割机割韭菜。

“万村计划”就是为这个而生,用了万村两个字,野心可见一斑。

于是,从2017年开始,万科的业务员走遍上百个深圳城中村的大街小巷。

不过,这次他们不是卖房人,他们是买房人,哦,不,是买房子的使用权。万科从城中村房东手中租下近2000栋“农民房”,租约期限为10-12年。

奇怪的是,一年过去了,2018年万科的财报中,已经找不到野心勃勃的“万村计划”的一丝痕迹。

今年7月开始传的消息却是万科正在与已签约城中村房东洽谈违约赔偿事宜,万科不干了。

与这个事情同时发生的,是万科的泊寓总经理薜峰辞职。“泊寓”就是薜峰在厦门时玩出来的,所以今年5月底万科把薜峰调任到泊寓总经理的位置,被业界认为泊寓迎来新的发展契机。

然而,也就一个多月的时间,新的发展契机没出现,薜峰就辞职了。

企业往往对人事变动讳莫如深,三缄其口,原因很简单,看看隔壁的日本,过去几十年,首相就像唱戏的一样换来换去,换人就意味着业务做得相当不顺利。

2

万科没有透露更多数据,不过我们可以看一看另一家上市公司朗诗(106.HK)。

朗诗不堪长租公寓业务亏损的影响,直接选择了断舍离,今年5月14日把“朗诗寓”剥离了。

根据朗诗公布的数据,2017年朗诗获得了1.5万间房源,主要在一线二线,亏了0.44亿元,2018年扩张到4万多间,与此而来的是翻倍的亏损,亏了1.94亿元。

都是一门生意,谁都还没到开收割机的时候,朗诗表现如此,万科岂能免俗。万科2017年累计获得了10万间房源,累计开业超过3万间,2018年累计开业超过6万间,亏损规模恐怕还在朗诗之上了。

今年6月份的时候,有消息称另一家上市公司远洋(3377.HK)计划年内剥离旗下长租公寓品牌“邦舍”。

万科虽然没有放弃,但暂停了“万村计划”,明显的,长租公寓的投入也将放缓。2019年3月的业绩大会上,万科的总裁祝九胜坦言,长租公寓现在看起来赚钱很难。

类似的话碧桂园也说过,他们给团队的考核指标是:不亏钱就是赚的。

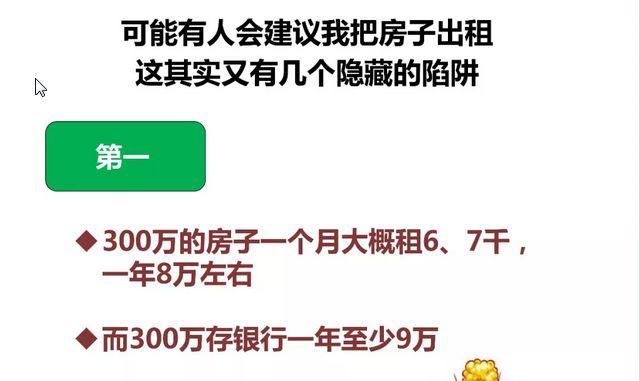

长租公寓的最大市场无疑在一二线市场,只有这些市场上才有旺盛的租房需求。

但是,这些地方的房价摆在那里,根据克而瑞的监测数据,目前国内20家重点城市,公寓租金回报率只有1%到3%,一线城市都没超过2%。

当房价不再上涨,没有资本收益的时候,韭菜都会算账了,出租覆盖不了融资的成本。

房企都是土豪,有个过去躺赚几十年的主业养长租公寓业务,长租公寓虽然不赚钱,还是有本玩得起的。只是2018年下半年以来,房子卖不动、融资环境收紧,输血的主业不好过了,赚钱漫漫无期的长租公寓业务也不得不收缩一下。

不过,那些在政策风口的号召下,没有基本盘,凭资本力量进入的,现在的日子恐怕更难过。据不完全统计,2018年以来,有16家或大或小的长租公寓品牌阵亡。

大部分倒闭的原因是资金链出现问题,其中很多背后都有“租金贷”的影子。

3

长租公寓的商业模式其实与传统的房地产中介没有两样,都是赚的中介费用,唯一不同的是,长租公寓为了增强品牌认知度,拿到房源后要改造,这自然增加了运营成本。

要覆盖这部分成本,还要赚到钱,唯一的路径就是提高租金。但是,租房这个市场,是没有品牌效应的,大家不会看你品牌不错,就愿意给你高租金。

要提高租金,想开收割机,只有一个办法,圈到足够的房源,从而形成垄断。

所以扩大规模,不仅仅是长租公寓要壮大的需要,也是它要实现盈利的必然路径。

要扩大规模,就要疯狂地拿下房源,光烧资本的钱还不够,更何况,要哄后续的资本进来,你要有漂亮的增长数据。

于是他们发明了新的玩法,叫“租金贷”,坏事的就是这个玩意儿。

本来,租客付一个月租金住一个月(一般还要押两个月租金),谁也不欠谁的。到了长租公寓那里,表面上看也是这样,但本质已经完全不一样了。

租金贷的模式是,租客从长租公寓那里租下房子的同时,向金融公司申请了一笔租赁贷款,金融公司把租金一次性支付给了长租公寓,租客再按月还金融公司的贷款。

本来谁也不欠谁的租金模式,变成了租客的一笔负债。长租公寓得到一年的租金后,最多支付3个月给房东,剩下的钱形成了资金池,用来拿更多的房子。

所以,可以看到,每租出一套房子,长租公寓手上就多了一笔现金流,从而又可以拿更多的房子继续滚动下去。

住房租赁本来是稳妥的生意,违约率很低,这也是金融公司乐见这种模式的原因。但到了公寓这边,却成了高杠杆的游戏。

我们上面也提到,长租公寓目前是烧钱的模式,烧钱还玩了这么高的杠杆,资金链出一点点问题,爆雷就来了,这里面将是长租公寓、金融公司、房东、租客扯不清的责任与义务关系。

像今年3月份,上海爱公寓资金链出现断裂危机,停止向房东支付房租,房东当然不干,就把部分租客清退。

但事情到这里还没玩,因为他们欠了一笔债,他们被清退后,还会不时受到金融公司的催收骚扰,个人征信也因此受到影响,也是够倒霉的。

4

结语

长租公寓的爆雷从去年下半年就开始出现。

2017年长租公寓是政策风口,谁也没想到,2018年,政策已经刮起了凛冽的寒风。

从2018年8月份开始,政府开始监管租金贷业务。另外,还控制了住房租赁专项债的发行,2019年上半年仅有5笔住房租赁ABS获批,这与2017年,2018年动不动就50到100亿的规模相比,缩水了很多。

投资周期漫长,盈利遥遥无期,政策方向不定,一曲凉凉送给长租公寓。

这几年资本好像很容易脑子进水,一看到政策风口就开始充水,而且烧钱都是一个模子,用钱堆出规模,堆出了规模就有了收割机,共享是这样,长租公寓也是这样。

不知道,资本们脑子充水的时候,究竟脑海里有哪些幻景。

毕竟,如果一个行业只有用钱堆出的规模优势可言,这个行业该多没有想象力?

More Content