作者:王德伦 王亦奕

来源:XYSTRATEGY

投资要点

★ GFPG是目前全球最大的主权财富基金,规模超万亿美元,资金来源于石油收入,全部投资于挪威以外国家及地区。

挪威全球养老基金(GovernmentPension Fund Global)前身为石油基金,2006年随着《挪威养老基金法》通过后更名为全球养老金。作为北欧最大的产油国和全球第三大石油出口国,挪威旨在通过石油资源收益实现资产的保值增值造福后代,目前根据议会规定,每年可提取不超过基金总额的4%用于财政开支。考虑到资金体量等因素,GPFG全部投资于海外市场,避免引起国内经济出现较大波动。

★ 投资收益和财政拨款两大因素助使GPFG规模快速上升,权益资产是决定整体投资回报率的核心关键。

自1998年NBIM成立并正式管理,GPFG已产生4.4万亿克朗投资收益,超过挪威政府的财政转移拨款3.38万亿克朗。2017年起,NBIM决定将权益资产占比提升至70%,是固收资产和房地产占比总和的两倍,如此高配比致使权益收益率成为决定整体组合回报率的核心因素。尽管房地产投资表现出色,但挪威财政部认为房地产市场周期存在长期结构性调整,尤其欧美地区部分房地产接近历史高位,未来将继续“卖房”加配权益。NBIM更偏好亚洲、北美和欧洲三大区域的企业,但对北美和欧洲的投资比较集中,亚洲地区的投资更为分散。

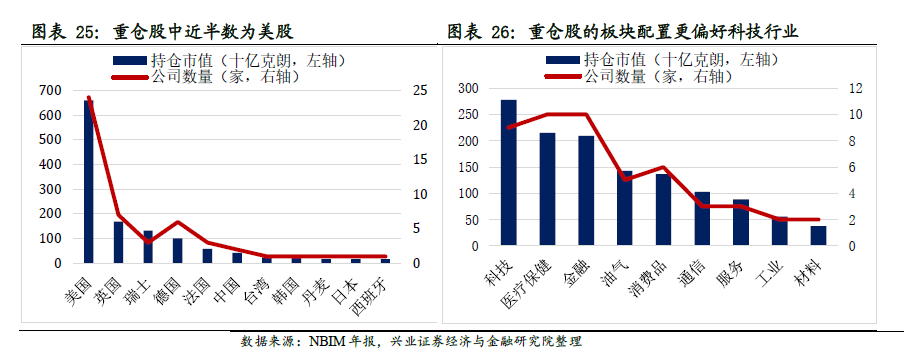

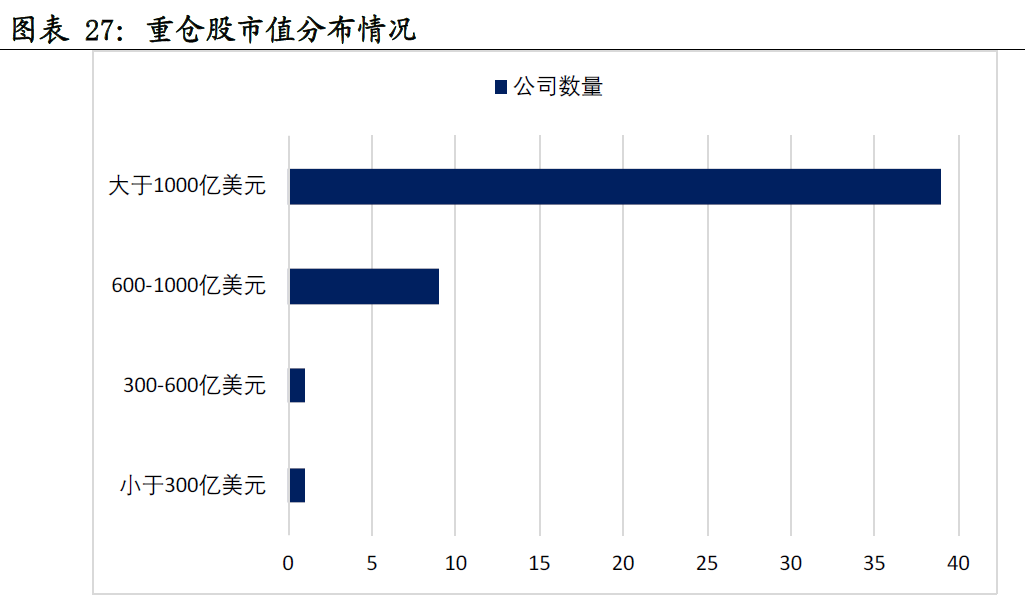

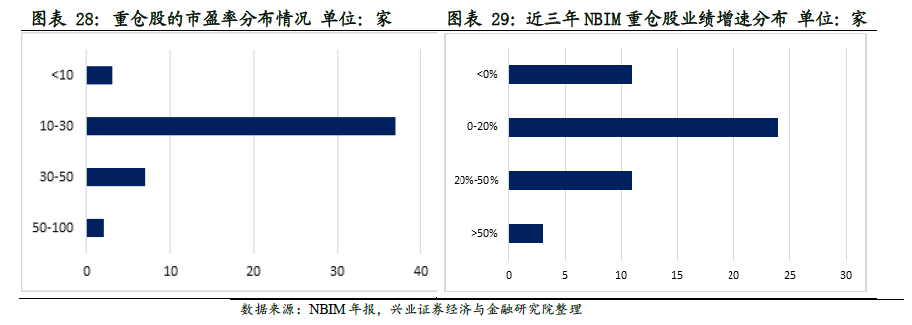

★ GPFG重仓股关键词:持仓久,科技板块、超大市值、低估值稳增速。

我们选取持仓市值排名前50的重仓股来对NBIM的投资行为更深入的研究。2018年GPFG组合覆盖了73个国家及地区总共约9200家公司,前50大重仓股合计规模占全部持仓比重接近25%,具有一定集中度。我们发现重仓股具有四大特征:1)持仓时间平均9年以上,40%以上公司持有超10年;2)超过半数重仓个股来自于美国公司,行业配置上偏好科技板块;3)偏好超大市值股票,近80%的持仓企业超千亿美元;4)80%的持仓公司的市盈率低于30倍,业绩估值匹配较合理

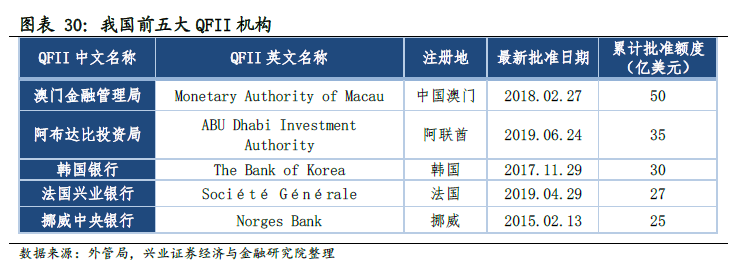

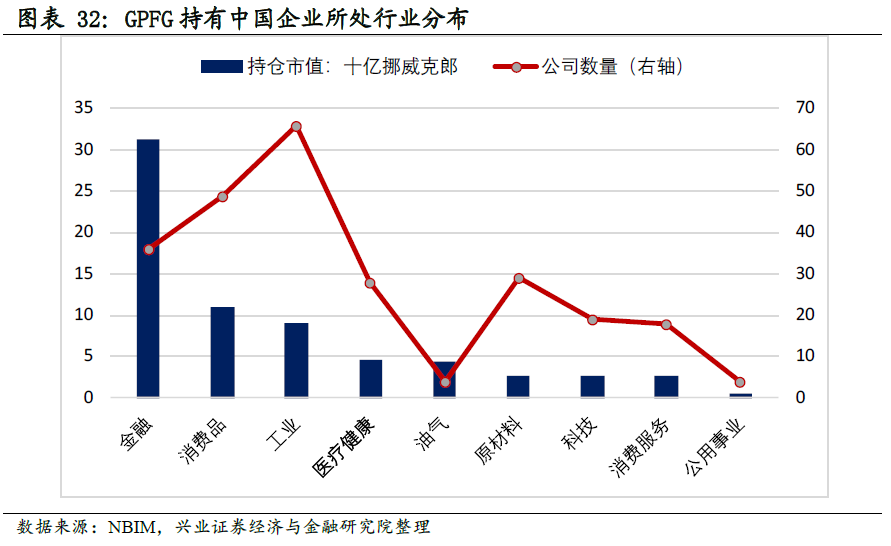

★ GPFG投资中国:重仓金融+消费,散投新兴成长。

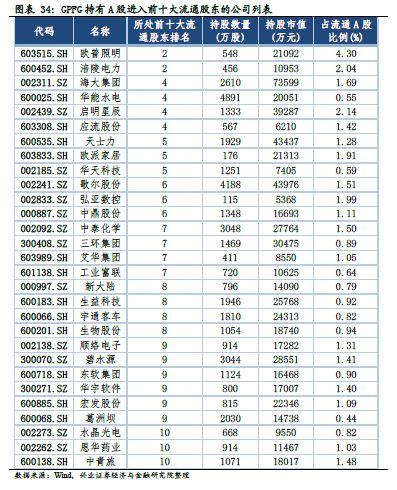

NBIM自2003年起开始进军中国市场,在2004年GPFG的持仓名单中首次出现了12家中国公司。2006年10月,NBIM成为第二批QFII之一,并于2008年1月获得2亿美元的投资额度,至今已累计获得25亿美元总额,是我国第五大QFII机构,目前中国已成为GPFG持仓公司数量最高的第三大投资地。就最新的持仓数据来看,253家中国企业榜上有名。从持仓市值来看,NBIM对中国市场的以四大国有银行为代表的金融企业较为关注。除了普遍被外资青睐的消费品外,工业板块也比较靠前但资金相对分散,是被配置最多公司数量的板块。具体到个股方面,我们梳理了GPFG组合中持有进入上市公司前十大流通股东的个股。比较有意思的一点,与前文提到的重仓股偏好金融和消费有所不同,这29家公司基本都处于电子、医药以及计算机等成长性行业,流通市值均没有超过200亿元,估值基本在30倍水平。

风险提示:本文基于NBIM的历史数据进行客观分析,不构成任何投资建议。

报告正文

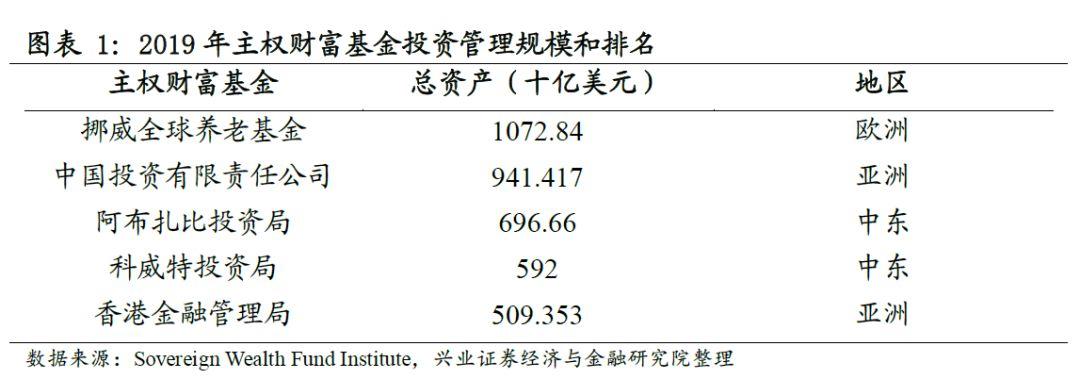

目前全球现有的公共养老储备基金主要有社会保障储备基金(social security reserve funds, SSRF)和主权养老储备基金(sovereign pension reserve funds, SPRF)两种形式。前者的资金来源于税款以及保费收入的一部分组成,是社会保障制度一体化的类型,加拿大养老金(CPPIB)、日本社会保障基金(GPIF)和丹麦劳动力市场补充养老金(ATP)均属于此类;而后者作为独立于社会保障体系之外建立的储备基金,其资金来源主要通过出售国有资产获得,爱尔兰国家养老储备基金(NPRF)、法国退休储备基金(FRR)和挪威政府全球养老基金(GPFG)均属于此类。从管理模式看,SSRF偏保守,通常更多或全部投资于境内;SPRF偏灵活,通常更多或全部投资于境外,且股票资产配置比例相对较高。根据SWFI最新的数据排名,挪威全球养老基金(Government Pension Fund Global)是目前全球最大的主权财富基金,规模超万亿美元。

全球最大主权财富基金的前世今生

作为全球知名的福利国家,挪威早在二十世纪三十年代便已开始制定社会福利法,1948年建立全民社会保障体系,目前现有的国家养老储备主要包括两个部分:全球养老基金(Government Pension Fund Global,GPFG)和国民养老基金(Government Pension Fund Norway,GPFN)。

国民养老基金(GPFN)是国民养老的主要支持,其前身是挪威国民保险计划基金,设立于1967年,专门用于管理国民保险计划的盈余资金,一开始国家保险计划基金由5个地区部门分别管理,1990年经整合由财政部下属机构统一管理。GPFN的资金来源主要包括劳动者按照工资收入等缴纳的保费、税收以及财政拨款,资产配置主要集中在挪威本国(85%)和其他北欧国家(15%)。

全球养老基金(GPFG)实质上并不直接作用于国民养老,资金来源包括油气行业的税费收入、国有石油公司的分红、国家直接财政收益、油气许可证收入等,其前身为石油基金,2006年随着《挪威养老基金法》通过后更名为全球养老金。作为北欧最大的产油国和全球第三大石油出口国,挪威旨在通过丰富的石油资源收益实现资产的保值增值造福后代,提前应对未来养老金缺口,目前根据议会规定,每年可提取不超过基金总额的4%用于财政开支。考虑到GPFG的资金体量以及挪威的老龄化程度,GPFG全部投资于海外市场,避免引起国内经济出现较大波动。

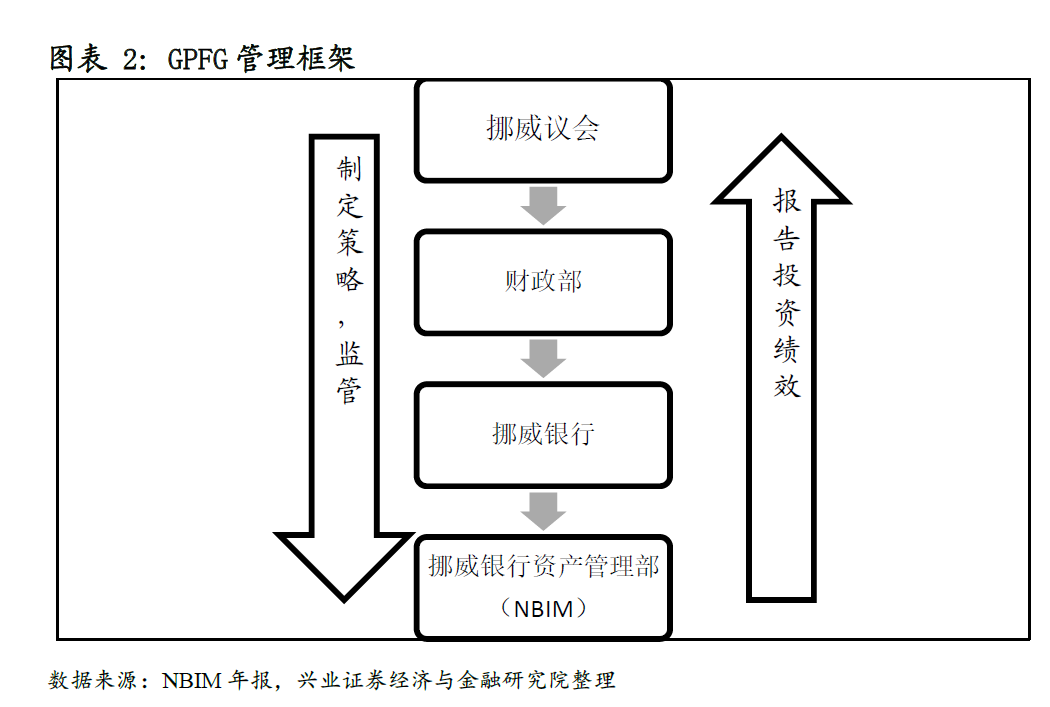

财政部为受托机构,NBIM为执行机构。GPFG在成立初期由挪威财政部直接负责管理,主要投资于政府担保债券等低风险固定收益类产品,风格非常保守。1998年,挪威议会批准成立NBIM(Norges Bank Investment Management),财政部作为受托机构制定投资决策,将GPFG资产配置比例调整为60%的股权和40%的债权,NBIM作为执行机构,根据财政部的投资策略执行基金管理的具体业务,至此GPFG的管理框架初具雏形。

“巨无霸”基金是如何炼成的?

投资收益和财政拨款是规模快速上升的两大主因

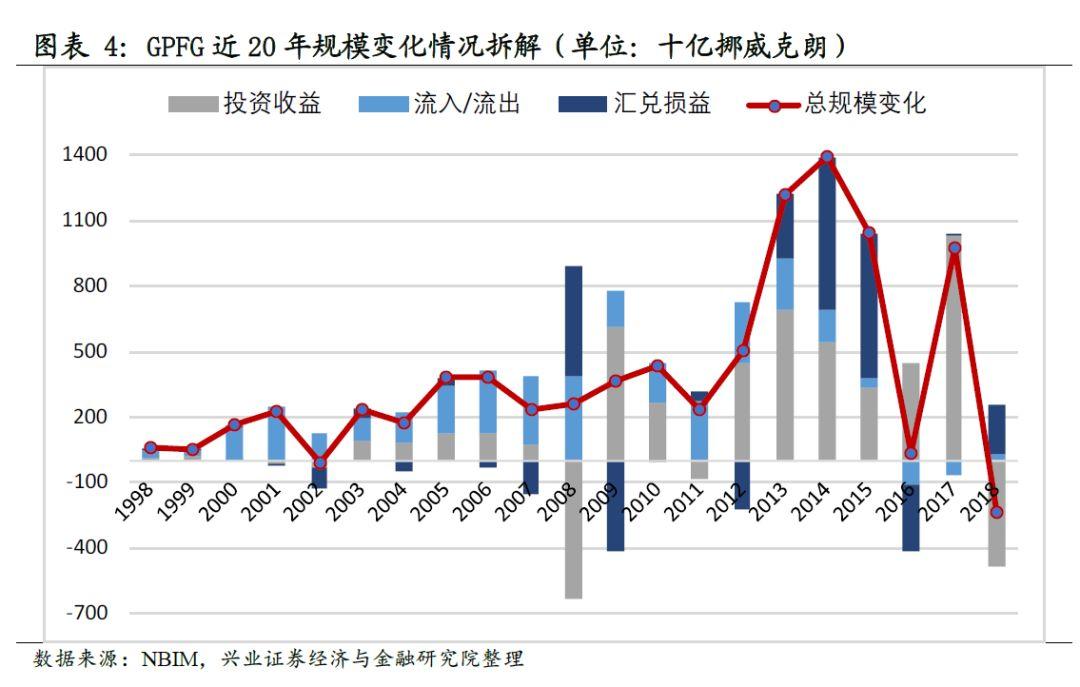

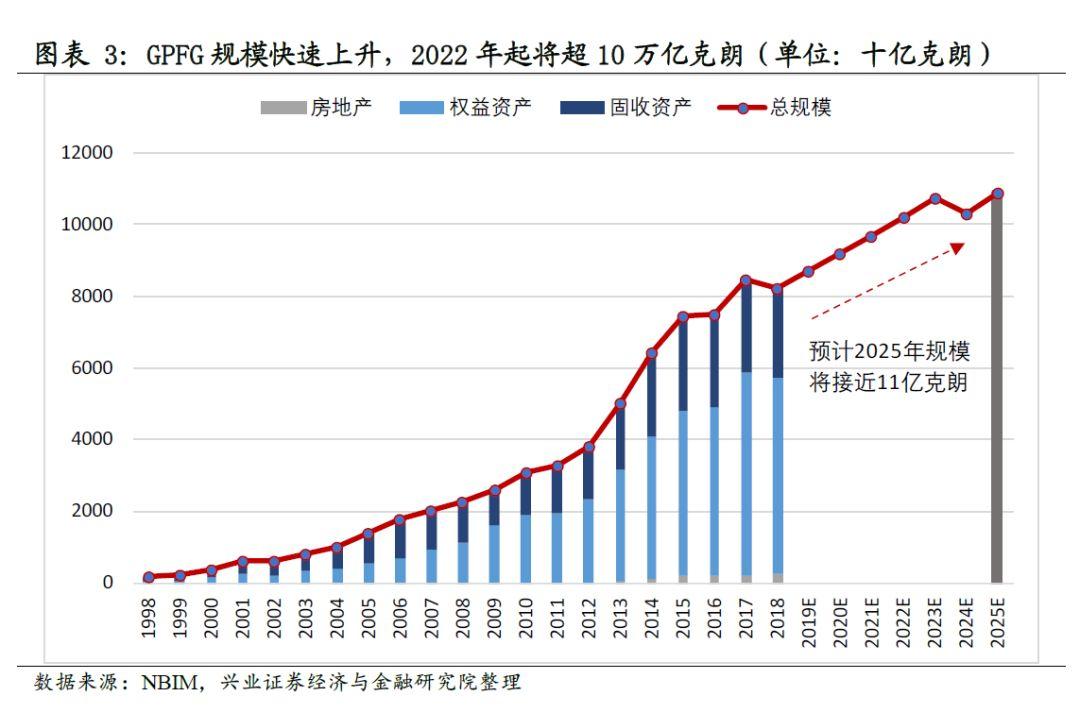

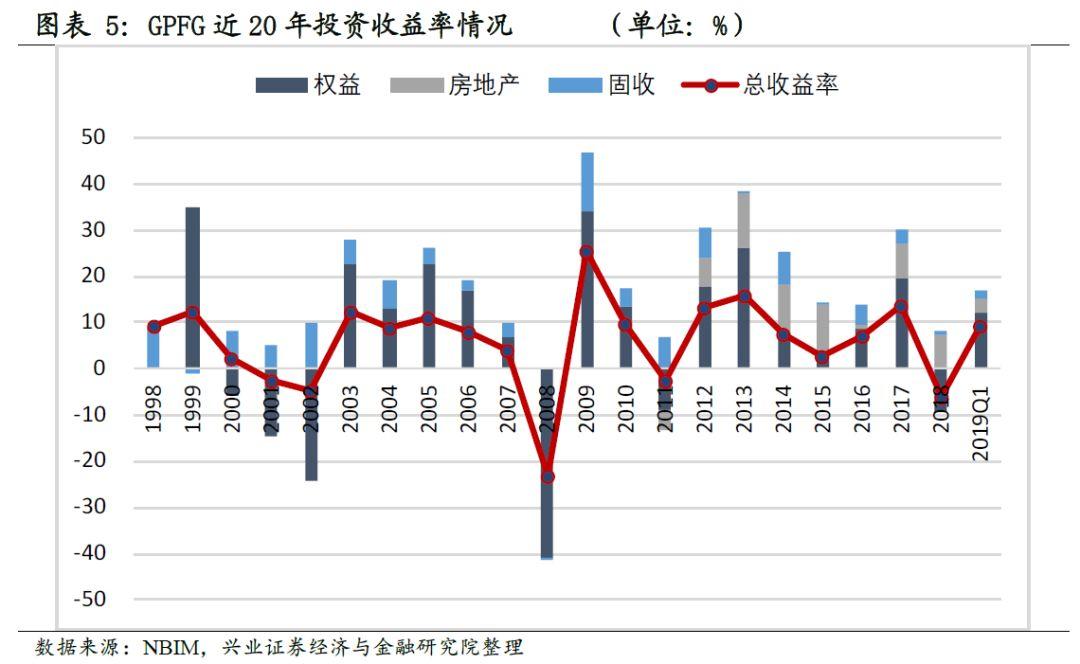

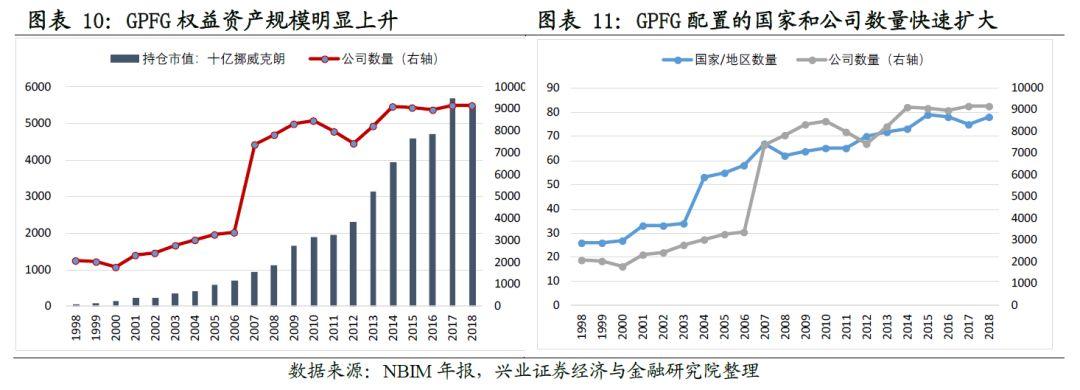

截止2019年3月末,GPFG总资产市值8.94万亿挪威克朗,约1.04万亿美元,是世界上最大的主权财富基金。自1998年NBIM成立并正式管理,GPFG已产生4.4万亿克朗投资收益,超过挪威政府的财政转移拨款3.38万亿克朗。根据数据显示,GPFG的规模变化来自于三个方面:1)投资损益。98年至今投资收益为负的情况出现过5次,其中2008年金融危机期间,基金亏损超6000亿克朗,2018年亏损4850亿克朗,是20年中亏损最严重的两次。2)财政拨款或支取。GPFG可用于财政开支,但比例不得超过规模的4%(短期可能存在弹性),但除了2016和2017年以外,挪威政府的财政拨款持续对GPFG带来资金注入,是基金的规模快速上升的主要来源。3)汇兑损益。GPFG全部投资于海外,目前共投资了73个国家9158家公司,涉及数十种货币,因此汇率变化对基金的规模也产生了较大影响,例如2018年挪威克朗的走弱为GPFG带来了2240亿克朗的正贡献。

权益资产是决定整体组合回报率的核心因素

由于GPFG全部投资于海外,NBIM在衡量投资组合收益率时采用一揽子货币的口径来排除不同货币带来的汇率影响,例如2018年采用35种货币组成的货币指数来计算投资收益率。截止2019年3月31日,在NBIM 20年的投资管理下,GPFG的年化收益率约为5.84%,扣除管理费用和通胀影响后的实际年化收益率约3.91%;过去10年的年化收益率9.81%,扣除管理费用和通胀影响后的实际年化收益率约7.88%。按资产类别来看,由于权益类资产占比较高,其收益率对总组合的投资结果影响较大,2011年起加入房地产投资后抵消了部分权益资产的波动。

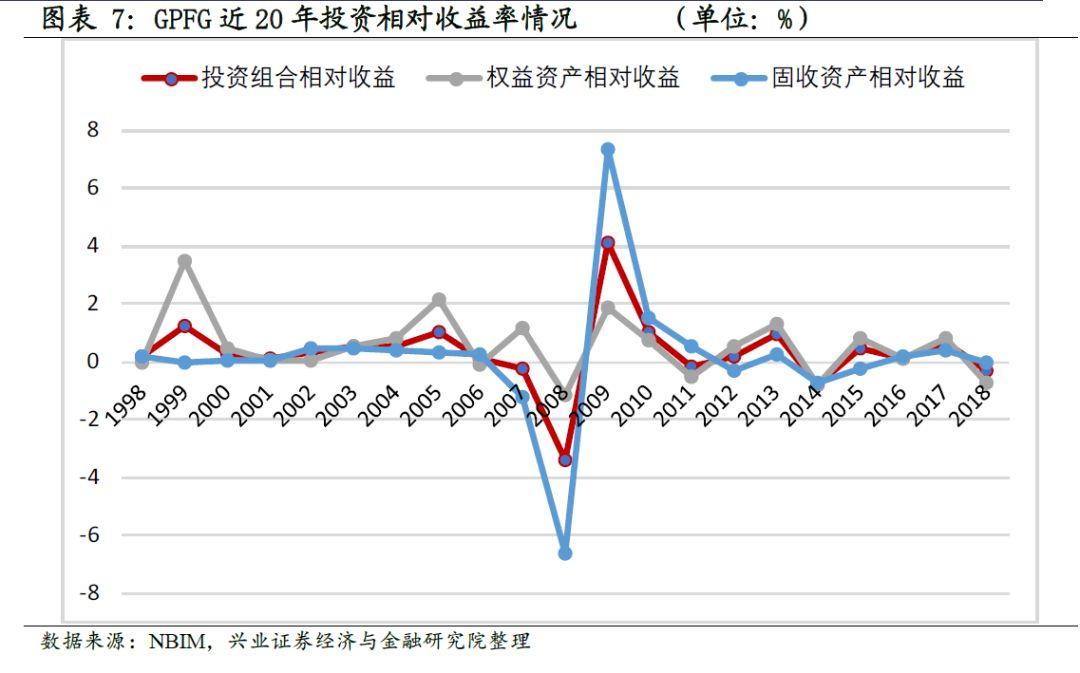

除了绝对收益外,NBIM根据FTSEGlobal All Cap Index和Bloomberg Barclays GlobalAggregate index分别编制了权益资产和固收资产的对照组合,用相对收益的方式来考核GPFG的业绩。截止2019年3月31日,GPFG过去20年的相对收益约0.25%,过去10年的相对收益约0.65%。按照资产分类来看,权益资产过去20年贡献了0.45%的相对收益,固收类资产贡献了0.14%的相对收益。

对权益资产重视度高,未来将继续“卖房买股”

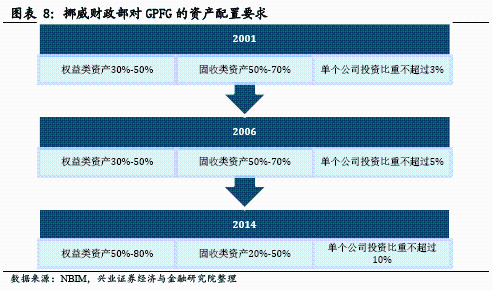

GPFG被NBIM接管后,投资范围从政府担保等低风险固收类产品扩大至权益资产,2010年开始在挪威财政部的批准下开始将海外房地产纳入资产配置,目前地产配置比例占3%。除此之外,挪威财政部对GPFG资产配置的变化体现了对权益投资的重视度提升:1)对资产配置的限制逐渐放松,财政部取消了对投资地域和固收类资产投资范围的限制,提高了在单个公司中可持有的股权比例上限;2)加大对高风险资产的投资比例,对权益类资产限制从30-50%提高到50-80%。

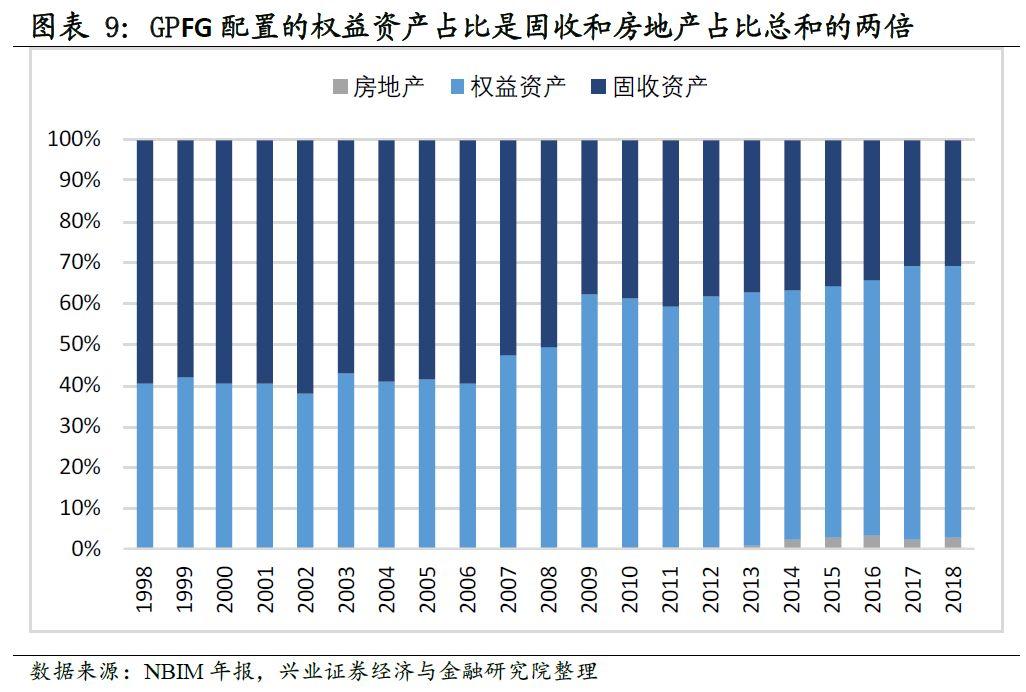

GPFG的实际资产配置变化也体现了权益资产的重要性:从1998年的40.7%上升至2018年的66.3%,2019年一季度NBIM继续通过出售房地产来快速增加权益资产持仓至69.2%。尽管房地产投资表现出色,但挪威财政部认为房地产市场周期存在长期结构性调整,尤其欧美地区部分房地产接近历史高位,未来将继续“卖房”加配权益。

主耕欧美市场,中国乃“后起之秀”

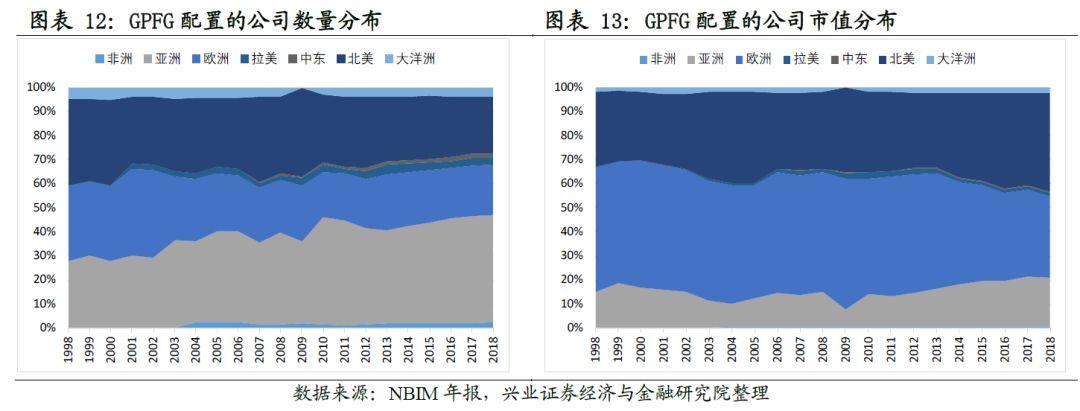

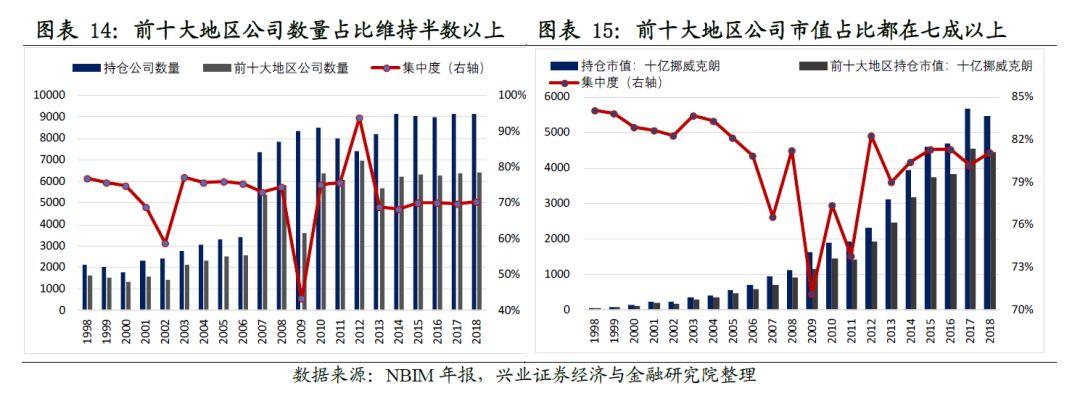

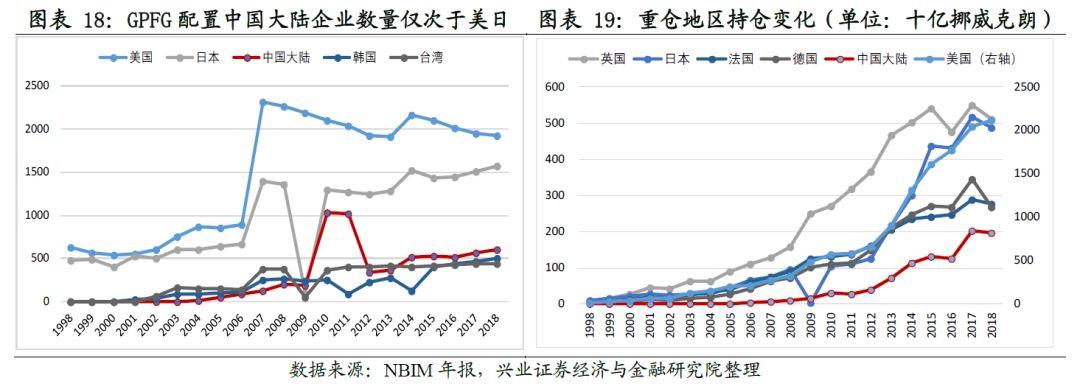

具体来看权益资产配置情况,我们整理了1998年至2018年这20年间GPFG的持仓,随着基金规模的扩大,权益资产规模扩大了近80倍,投资范围从1998年的26个国家及地区扩散至目前的78个,投资的公司数量也从1998年的2100家上升至目前将的近9200家。NBIM更偏好亚洲、北美和欧洲三大区域的企业,但对北美和欧洲的投资比较集中,亚洲地区的投资更为分散。2012年前后,NBIM开始进军非洲和中东市场,目前对非洲地区的配置主要集中在埃及和南非,中东地区主要集中在以色列。

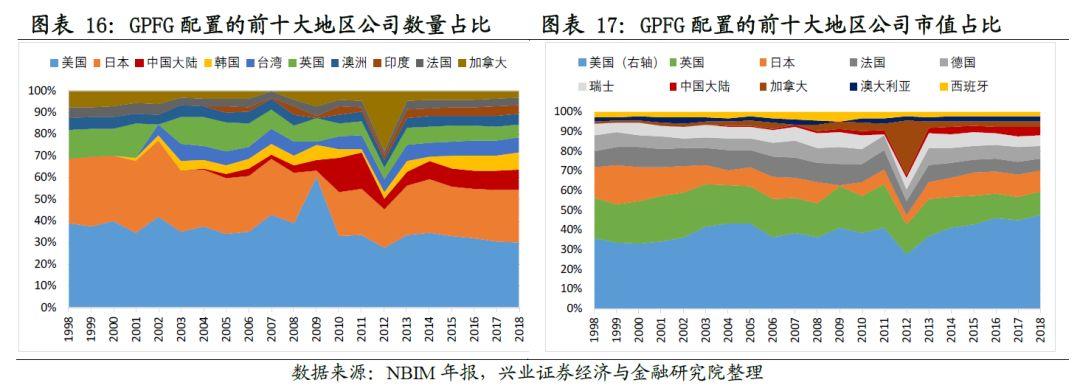

截止2018年12月,GPFG的资产覆盖全球73个国家和9158家公司,主要集中在北美、欧洲,占比高达74.1%。对于亚洲和大洋洲资产配置占比为19.3%;对于新兴市场资产配置占比为10.3%。从具体国家及地区来看,尽管GPFG投资的地域范围非常广泛,但持仓规模前十的地区(见下图)占到总规模的80%以上,70%以上的公司都处于这10大地区,集中度非常高。值得注意的是,自2003年NBIM首次配置中国大陆市场起,中国大陆区的持仓出现快速上升,目前规模排名第七,企业数量排名第三,也是新兴市场中唯一双双进入前十的地区,后续NBIM或将继续扩大对中国内地市场的投资。

金融与工业持续重仓,近年对新兴产业有所加配

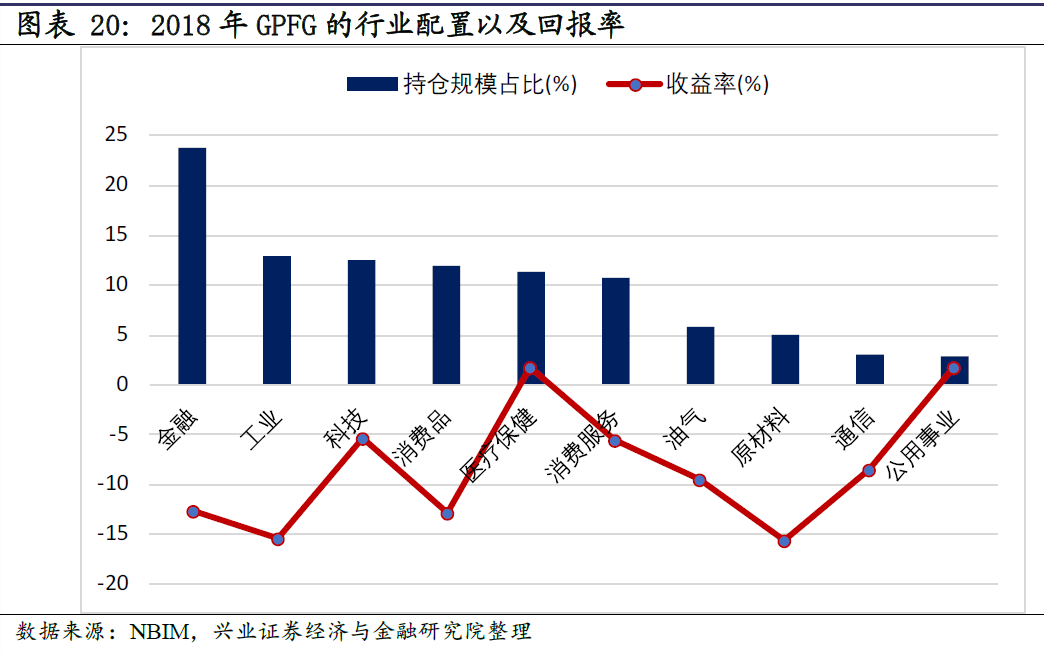

从行业分布的角度看GPFG的权益资产配置情况,NBIM更偏好金融板块。截止2018年12月,其十大股权投资行业(按持仓比重由高到低)分别为:金融(23.7%),工业(12.9%)、科技(12.6%)、消费品(11.9%)、医疗保健(11.4%)、服务(10.8%)、油气(5.9%)、材料(5%)、通信(3%)、公用事业(2.8%)。2018年GPFG的股权投资表现不佳,基金在健康医疗和公共事业板块上取得正回报,回报率分别为1.8%、1.7%。其他八个板块中,基金在金融、工业、消费品、原材料板块的投资损失最大,回报率均超过负10%。

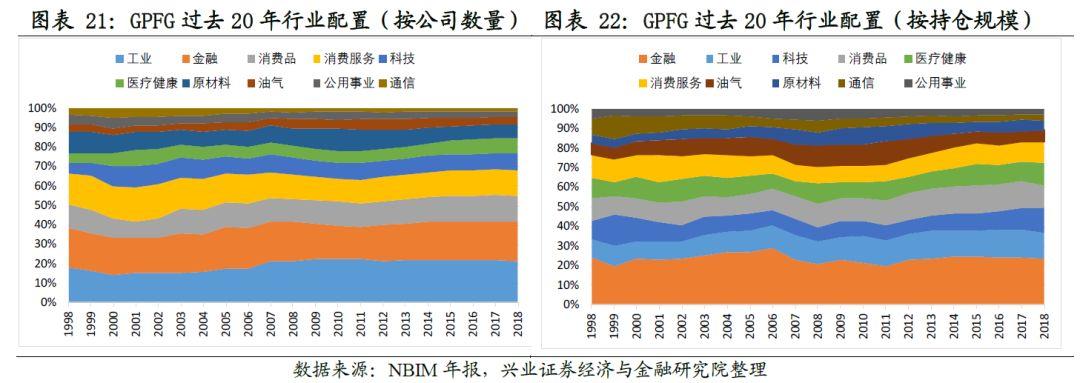

我们将时间拉长至20年视角,NBIM对整体板块配置并未出现较大波动,金融和工业始终是重点关注的领域,对于科技、医疗健康以及消费服务这一类新兴产业的配置规模有所上升,而油气、通信以及原材料等传统行业配比略有下降。

NBIM重仓股特征几何?

我们选取持仓市值排名前50的重仓股来对NBIM的投资行为更深入的研究。前50大重仓股合计规模占全部持仓接近25%。具体重仓股名单详见文末附录。

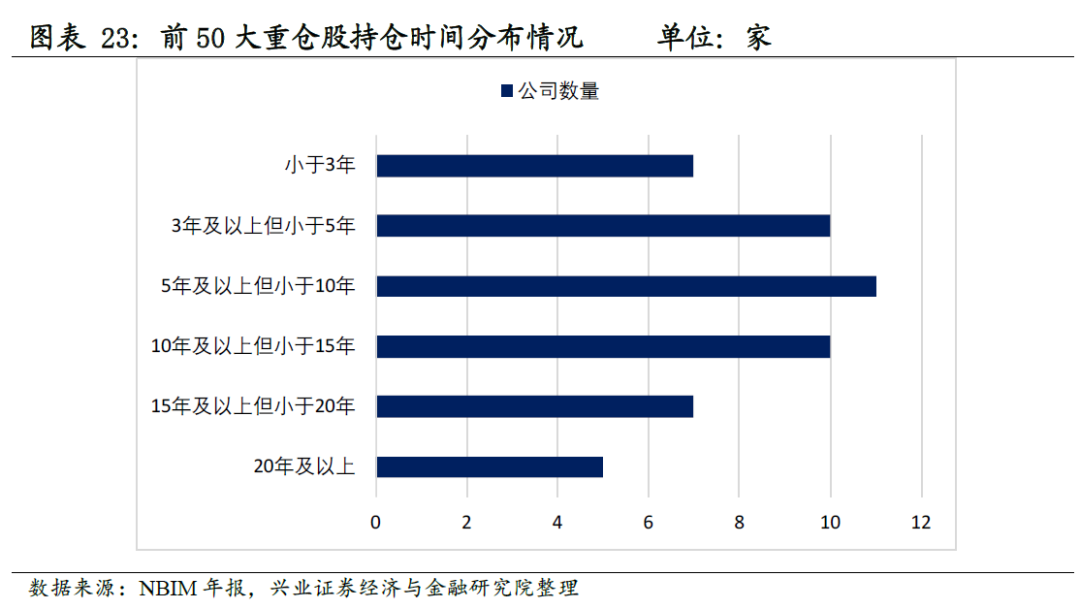

持仓时间平均9年以上,40%以上公司持有超10年

NBIM对于流动性要求较低,因此可以长期持有股票。截止2018年12月,NBIM重仓股(持仓前50)平均持有时间为9.3年,持有时间长于10年的股票共有22支,持仓占比为44%,其中汇丰控股、诺华制药以及微软集团持有时间超过21年,意味着从NBIM成立开始至今对这三家企业的持仓规模从未跌出过前50名。中国有两家公司进入前50名,分别为腾讯控股和阿里巴巴集团,持有时间低于4年。

美企配置过半,偏好科技板块

在区域配置方面,重仓股配置比例最高的前5大地区(根据持仓市值由高到低)分别为:美国(52.2%)、英国(13.4%)、瑞士(10.5%)、德国(8%)、法国(4.7%);在板块配置方面,根据持仓市值由高到低分别为:科技(22%)、医疗保健(17%)、金融(16.5%)、油气(11.3%)、消费品(10.8%)、通信(8.1%)、服务(7%)、工业(4.4%)、材料(3%)。

偏好超大市值股票,近80%的持仓企业超千亿美元

NBIM偏好大市值股票,其持有的重仓股(持仓前五十)中,市值按从大到小分类如下:>1000亿美元(85%),600亿-1000亿美元(12%),300亿-600亿美元(1%),<=300亿美元(1%)。持有市值最大的前三家公司分别为微软集团、苹果以及谷歌。

80%的持仓公司的市盈率低于30倍,业绩估值匹配较合理

NBIM总体偏好较低估值的个股,80%的个股估值低于30倍:市盈率4个区间:小于10、10至30、30至50、大于50,公司数量分别为3、37、7、2,重仓股市盈率主要集中在10倍与30倍之间。对重仓股2016-2018三年期间的业绩增速进行分析,4个区间:小于0%、0%-20%、20%-50%、大于50%,公司数量分别为:11、24、11、3家。总体来看重仓公司业绩估值匹配较合理。

NBIM如何何看中国?

NBIM自2003年起开始进军中国内地市场,在2004年GPFG的持仓名单中首次出现了12家中国大陆公司。2006年10月,NBIM成为第二批QFII之一,并于2008年1月获得2亿美元的投资额度,至今已累计获得25亿美元总额,是我国第五大QFII机构。目前中国大陆企业数量已成为GPFG持仓占比第三大投资地,因此不管是A股还是港股都将产生较大影响。

由于持仓数据并未有A股和H股之别,导致部分A/H公司无法区分,故以下所涉及的公司均为A股或A/H股。我们统计发现2008年至今,NBIM总共对1560家中国企业进行过投资,其中有26家公司持仓时间超过10年,这26家公司基本都属于现下外资偏好的“核心资产”系列。

就最新的持仓数据来看,253家中国企业榜上有名。从持仓市值来看,NBIM对中国市场的以四大国有银行为代表的金融企业较为关注。除了普遍被外资青睐的消费品外,工业板块也比较靠前但资金相对分散,是被配置最多公司数量的板块,未来NBIM或将加大对工业板块的投资规模。公用事业和油气板块关注度较低。

具体到个股方面,我们梳理了GPFG组合中持有的A股市值进入上市公司前十大流通股东的个股。比较有意思的一点,与前文提到的重仓股偏好金融和消费有所不同,这29家公司基本都处于电子、医药以及计算机等成长性行业,流通市值均没有超过200亿元,估值基本在30倍水平。

秉持社会责任投资,加配可持续清洁能源领域

社会责任投资(SRI)是一种基于环境准则,社会准则和资金回报的投资模型。在选择投资企业时,不仅关注其财务、业绩方面的表现,也关注企业社会责任的履行。NBIM用道德、社会和环境的高标准衡量所投资的公司,以保持金融发展的长期可持续性。

严控投资于存在环境或社会问题的公司

2004年11月,挪威财政部根据联合国全球契约和OECD条例为NBIM投资专门制定了《社会责任道德指引》,包括了所投资公司的筛选和排除标准。其中规定在基金投资中,不得投资于违背人类基本原则生产武器的公司,排除违背人权、腐败或造成严重的环境污染的公司。对于已投资的此类公司要求退出,并公布于众。

从2008年以来,NBIM陆续发布十多份责任投资报告,主要关注环境问题中的水治理、海洋污染、气候变化和社会问题中的人权、儿童权利、纳税透明度、反腐败七大领域。2018年,NBIM调查所投资公司的社会责任风险,被调查的公司市值占GPFG权益资产市值的62%,共有160家公司从GPFG的投资范围中剔除。

扩大对清洁能源的投资

挪威财政部要求NBIM保证投资300-600亿挪威克朗至环保相关领域,被投资企业必须从事低排放能源、清洁能源或自然能源循环利用三大业务之一,且业务占比至少在20%以上。2010年以来,这部分投资为NBIM带来了年化4.5%的回报率。

2019年6月12日,挪威议会通过决议,要求NBIM从传统化石燃料领域撤出超过130亿美元的投资。上述决议的同时规定,该基金首次获得授权,将最高达200亿美元(占其管理资产总额的2%)的资金直接投向可再生能源项目而非上市能源公司,发达国家市场的风能和太阳能发电项目优先。

附录:GPFG部分持仓情况

风险提示

风险提示:本文基于NBIM的历史数据进行客观分析,不构成任何投资建议。

More Content