作者:张夏 耿睿坦

来源:招商策略研究

TMT产业,存储器价格在经历前段时间小幅上涨后开始回落,北美半导体设备出货额连续两个月复苏,国内流量需求依然旺盛;中游制造业,工程机械销量表现一般,电池材料价格和光伏产业链价格相对平稳;消费服务,禽畜养殖依然保持高景气度,白酒指数和生鲜乳价格维持升势。上游大宗商品价格相对弱势。

核心观点

⚑【信息技术产业】1-6月软件产业利润增速小幅度波动。6月4G移动电话用户数增速持续回落。1-6月移动互联网接入流量维持翻倍增长;电信业务收入趋于饱和,移动通信业务收入跌幅继续扩大,固定通信业务收入保持放缓态势。2019Q2我国光纤光缆长度同比增速持续回落。6月北美半导体设备制造商出货额复苏。7月液晶电视面板价格继续下滑。DRAM价格开始回落,部分NAND flash价格开始下跌。

⚑【中游制造】6月推土机销量、压路机销量进一步下滑,汽车起重机销量同比增速转正为负。6月数控机床进口数量跌幅有所收窄,但进口金额跌幅扩大。电解液溶质六氟磷酸锂价格持续回落,正极材料价格下行,锂价格继续下滑,钴产品价格止跌。CCBFI明显上行,BDI回落。光伏行业价格指数持续下滑。硅料价格回落,硅片价格保持稳定,多晶硅电池片价格明显下行,晶硅组件价格下行。

⚑【消费需求】自繁自养生猪养殖利润持续走强,外购仔猪生猪养殖利润有所回落。猪粮比价和仔猪价格持续上行。生猪销售价格与猪肉价格维持上涨趋势。养殖场补充鸡苗动能充足,肉鸡苗价格持续走强,鸡肉价格小幅上涨。蔬菜价格指数、棉花期货结算价格、玉米期货结算价格普遍下跌。白酒价格指数上行,生鲜乳价格稳定。电影票房收入明显回落。

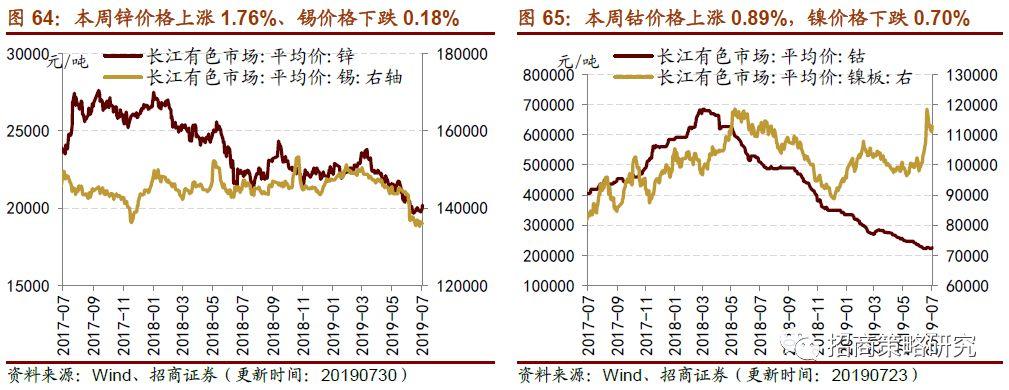

⚑【资源品】钢材价格继续下行,唐山钢坯库存回升。电厂煤炭日耗量继续显著回调,动力煤价格微跌。本周浮法玻璃价格微涨,玻璃库存继续减少。全国水泥平均价格微跌。原油价格小幅震荡,美国商品油库存继续减少。化工品价格整体下跌,醋酸价格本周上涨较显著。各类维生素产品价格与上周持平。工业金属价格普遍上涨,库存分化,铅和铝库存增加较显著。贵金属方面,黄金价格小幅震荡,白银价格微涨。稀土指数微跌,稀土产品价格整体下跌,氧化钬等稀土产品价格下跌较显著。

⚑【金融地产】货币市场回复净回笼,理财产品收益率延续下跌。SHIBOR与银行同业拆借利率涨跌不一。A股成交总额和换手率回升,债市收益率和期限利差上升。A股日成交金额和换手率双上升,两融余额微涨,国债收益率和期限利差较上周小幅上升,信用利差则较上周整体下跌。6月保险公司保费收入和保单数延续升势。1-6月保险公司累计保费收入同比上升,累计保单数环比继续提升。土地成交溢价率和成交数双下跌,商品房成交持续回升。100大中城市土地成交溢价率下跌,土地成交总额和总数同比下滑;10大城市和30大中城市商品房成交面积和成交套数同比延续上升。

⚑【公用事业】1-6月全国铁路固定资产投资完成额增速有所回落。基建审批项目数同比增速转正为负、项目投资额同比增速明显回落。天然气出厂价跌势延续,期货价格震荡。全国天然气出厂价继续下跌,跌势自2月延续至今,期货价周内冲高回落。

风险提示:产业扶持力度不及预期,宏观经济波动

目录

01

本周行业景气度核心变化总览

1、行业景气度核心变化总览

02

信息技术产业

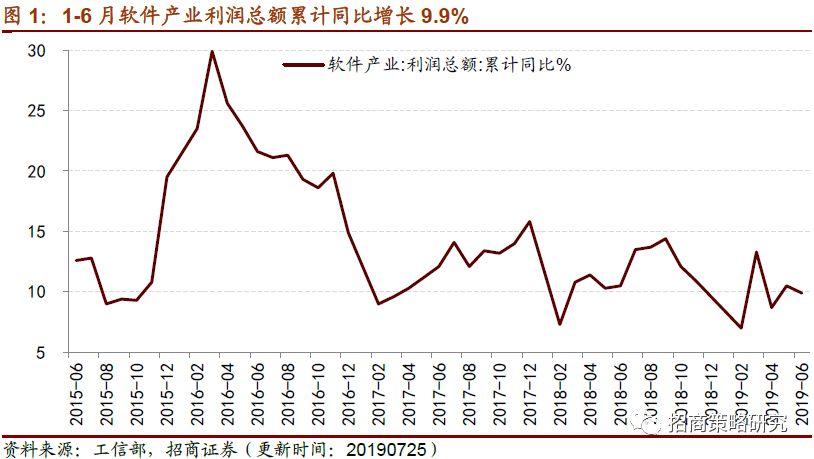

1、软件产业利润增速小幅波动

1-6月软件产业利润增速小幅度波动。2019年1-6月,我国软件产业利润总额累计同比增长9.9%,增速较上个月回落0.6个百分点。

2、流量维持翻倍增长,电信业务收入趋于饱和

4G移动电话用户数增速持续回落。2019年6月,全国4G移动电话用户数为123088万户,较去年同期增长10.94%,增速较上个月回落0.64个百分点。

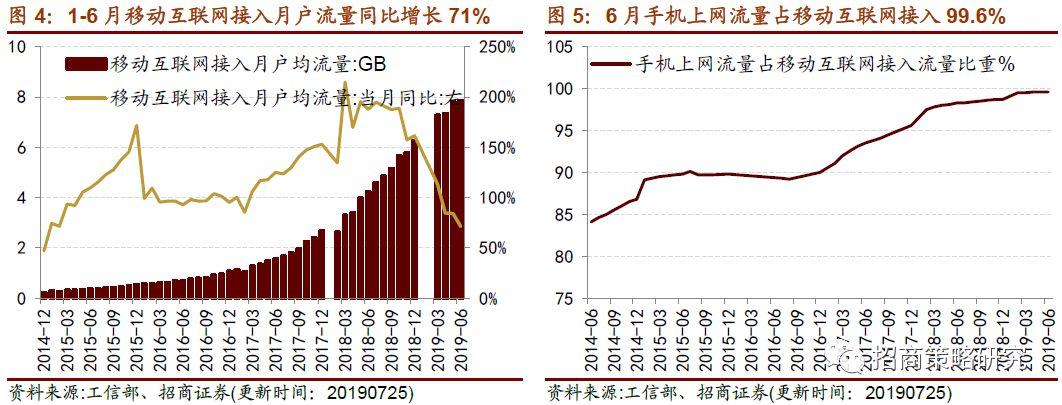

移动互联网接入流量维持翻倍增长,但增速持续放缓;移动互联网接入月户均流量增速变缓。2019年1-6月,我国移动互联网接入流量累计值为5538994万GB,同比增长107.3%,增速较上个月回落7.3个百分点。移动互联网接入月户均流量为8028.16MB,同比增长71%,增速较上个月回落13个百分点。手机上网流量占移动互联网接入流量的比例为99.6%,与上个月持平。

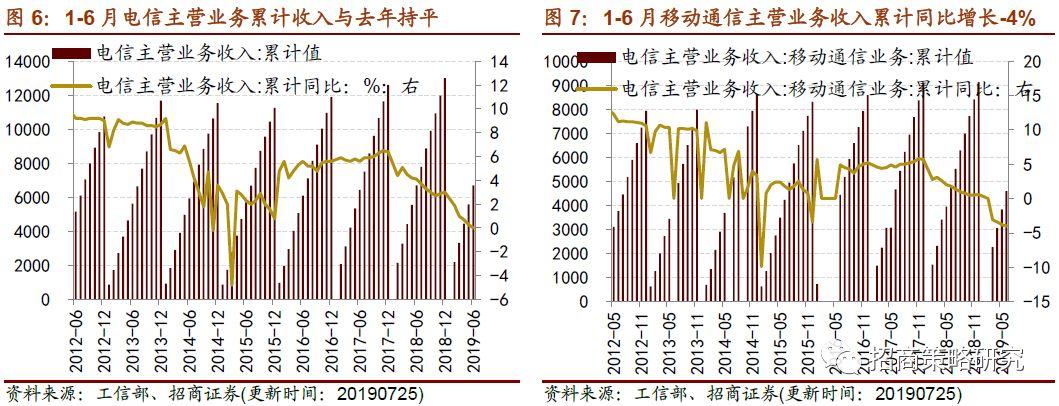

电信业务收入预期饱和,移动通信业务收入跌幅继续加深,固定通信业务收入增速持续下滑。2019年1-6月,我国电信主营业务累计收入为6721亿元,基本与去年同期持平。从收入结构上看,移动通信主营业务累计收入为4596亿元,累计同比减少4%,跌幅较上个月扩大0.2个百分点;固定通信主营业务业务累计收入为2125亿元,累计同比增长9.8%,增幅较上个月缩小0.5个百分点。

在通信网络建设方面,2019年第二季度我国光纤光缆长度同比增速有所回落。2019年第二季度,我国光纤光缆长度为45455204千米,同比增长12.96%,增速较上个季度回落1.59个百分点。

3、北美半导体设备出货额边际改善

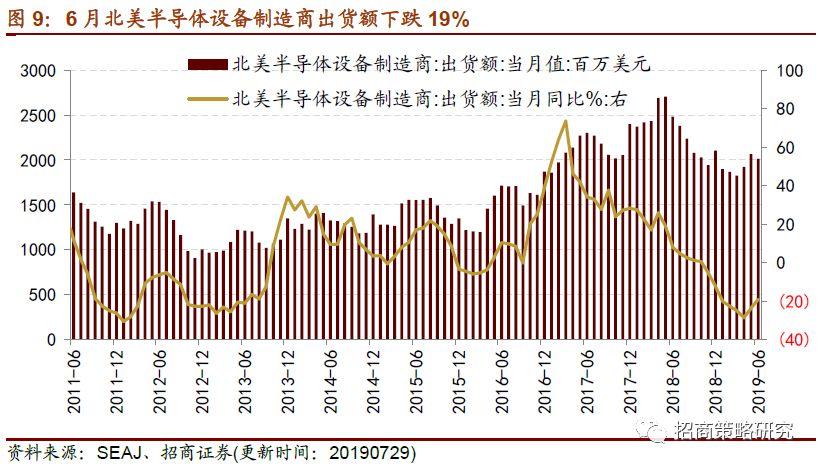

晶圆制造商看好未来半导体需求,快速推进先进制程,半导体设备出货额跌幅收窄。北美半导体设备制造商出货额跌幅持续收窄。2019年6月,北美半导体设备制造商出货额为20.127亿美元,较去年同期减少19%,跌幅较上个月收窄4.6个百分点。

4、液晶电视面板价格持续下跌

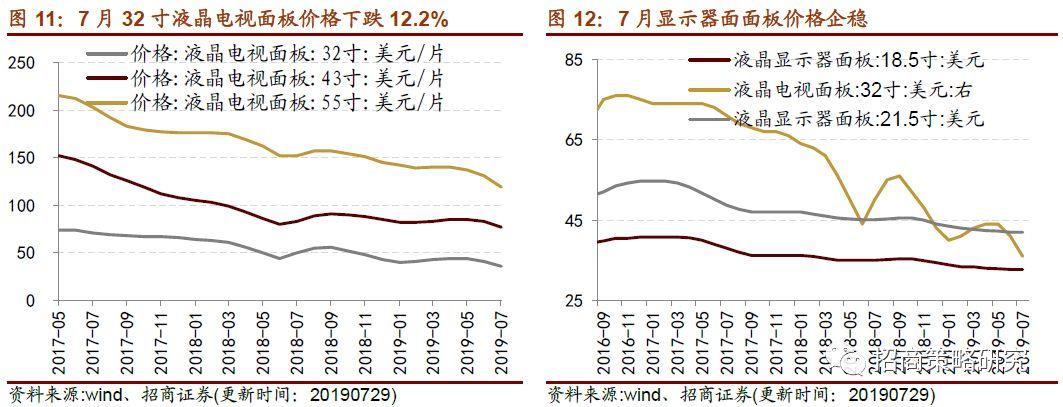

供给端,国内面板厂商京东方、华星光电产能持续扩张;需求端,下游需求持续疲软,面板市场供过于求导致面板价格不断下跌。在价格方面,液晶电视面板价格持续下跌。2019年7月,32寸open cell HD 液晶电视面板价格为36美元/片,环比上个月下跌12.2%;60寸open cell HD液晶电视面板价格为119美元/片,较上个月下跌9.16%;43寸open cell HD液晶电视面板价格为77美元/片,较上个月下跌7.23%。液晶显示器面板价格企稳。2019年7月,18.5寸LED液晶显示器面板价格为32.7美元,与上个月持平;21.5寸LED液晶显示器面板价格为42美元,与上个月持平;7寸平板电脑显示器价格维持在16.2美元。

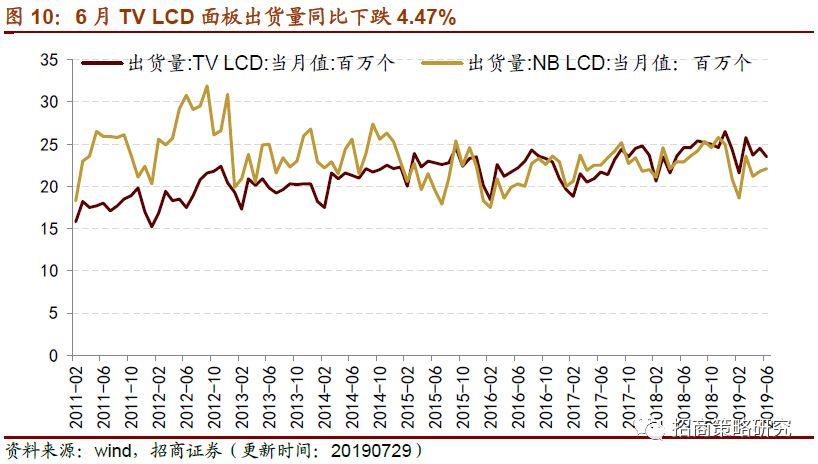

在出货量方面,LCD液晶电视面板出货量同比增速转正为负,LCD显示器面板出货量跌幅扩大,NB LCD出货量同比增速小幅回升。2019年6月,LCD电视面板出货量为2350万个,较去年减少4.47%;LCD平板电脑面板出货量为2210万个,较去年同期减少3.49%;LCD显示器出货量为1240万个,较去年同期减少2.36%,跌幅较上个月扩大0.75个百分点。

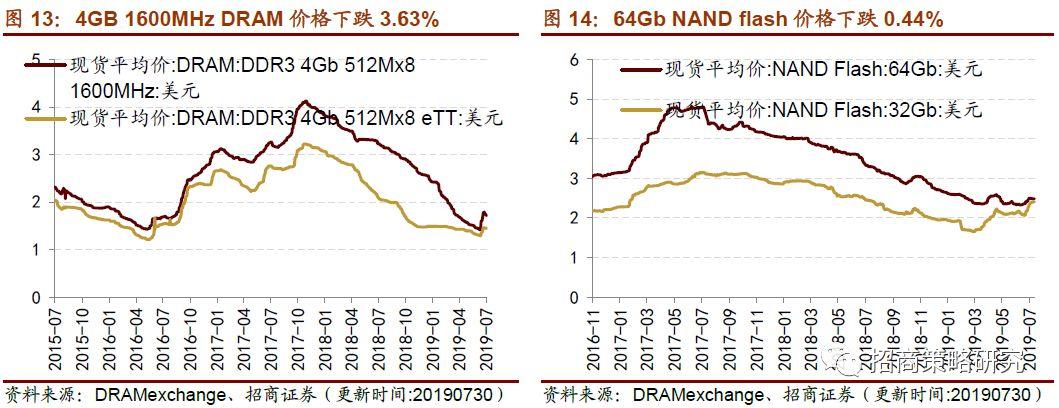

5、DRAM价格开始回落、部分NAND flash价格开始下跌

日韩贸易摩擦消息影响减弱,存储器供需关系成为存储器价格主导因素,供过于求的买方市场尚未反转,DRAM价格开始回落,部分NAND flash价格开始下跌。截至7月30日,4GB 1600 MHz DRAM价格为1.717美元,较上周下跌3.63%;4GB eTT DRAM价格为1.443美元,较上周下跌0.89%。截至7月30日,64GB NAND flash价格为2.482美元,较上周下跌0.44%;32GB NAND flash价格为2.403美元,较上周上涨1.01%。

03

中游制造业

1、工程机械销量普遍下滑、数控机床进口金额跌幅加深

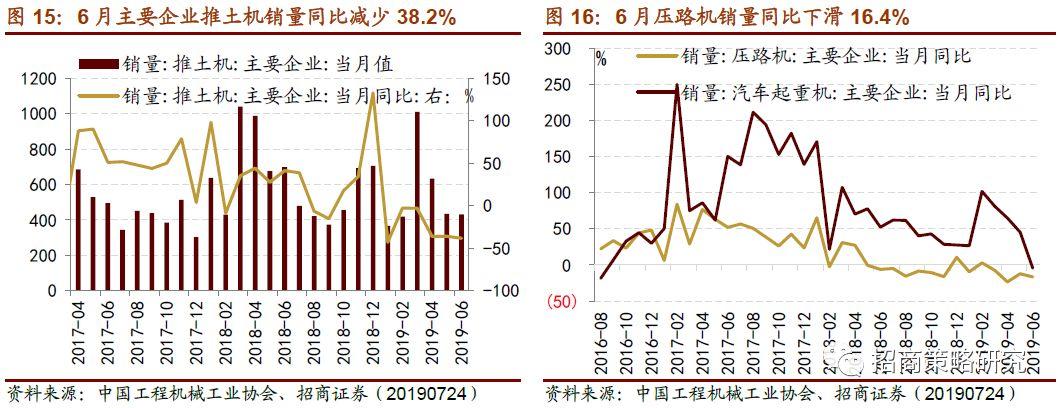

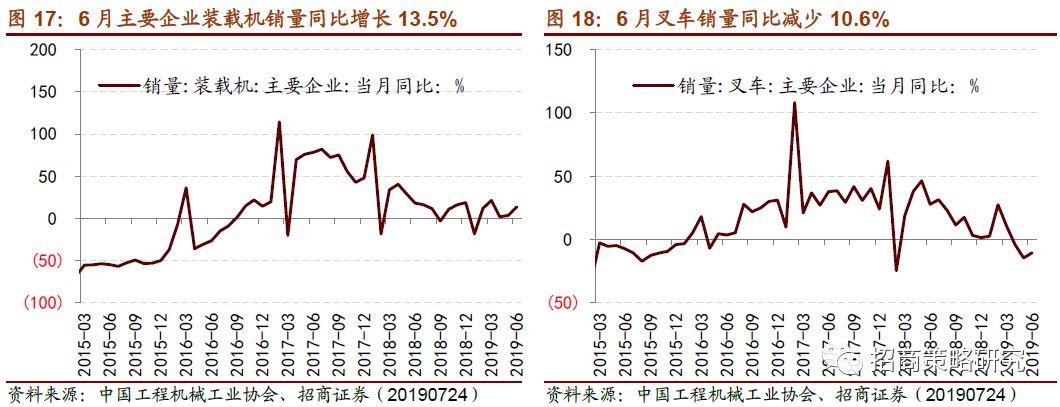

在工程机械方面,2019年第一季度推土机销量出现高峰,透支部分需求,2019年6月推土机销量、压路机销量跌幅扩大,汽车起重机销量同比增速转正为负。2019年6月,主要企业推土机销量为432台,较去年同期减少38.2%,跌幅较上个月扩大2.4个百分点;主要企业压路机销量同比下滑16.4%,跌幅较上个月扩大3.7个百分点;主要企业汽车起重机销量同比下滑4.66%。装载机销量增幅扩大,叉车销量跌幅收窄。2019年6月,主要企业装载机销量同比增长13.5%,增速较上个月扩大10.01个百分点;主要企业叉车销量同比下滑10.6%,跌幅较上个月收窄4个百分点。

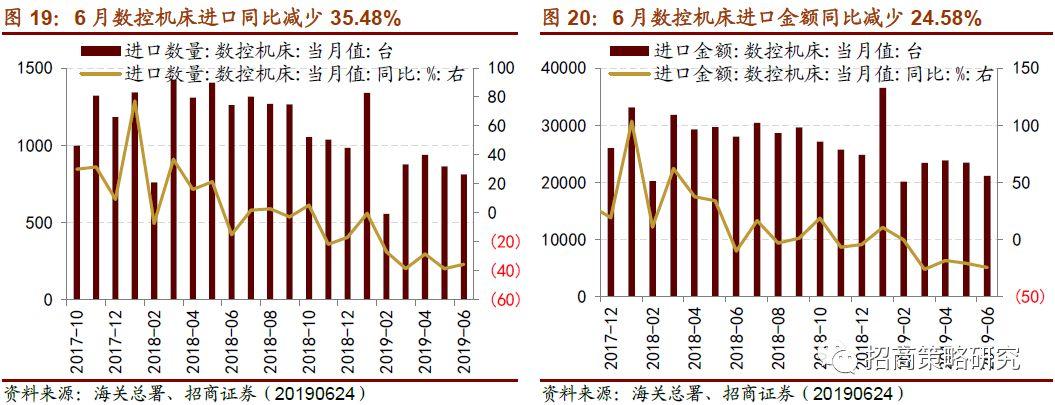

在数控机床方面,数控机床进口数量跌幅有所收窄,但进口金额跌幅扩大。2019年6月,我国数控机床进口数量为813台,同比减少35.48%,跌幅较上个月收窄3.07个百分点,环比上个月减少51台。在进口金额方面,2019年6月,我国数控机床进口金额为21117万美元 ,去年同期减少24.58%,跌幅较上个月扩大3.58个百分点。

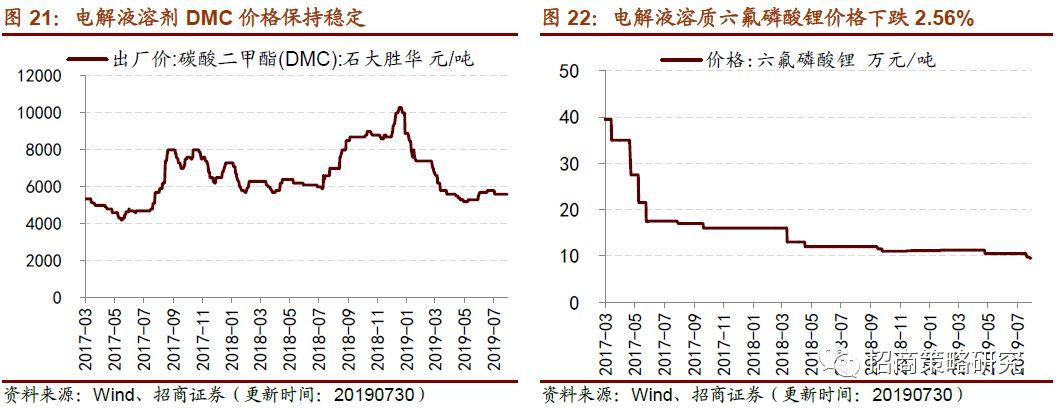

2、新能源汽车:正极材料价格下行,钴价止跌

新能源汽车中上游产品中,电解液溶质六氟磷酸锂价格持续回落,正极材料价格下行,锂价格继续下滑,钴产品价格止跌。电解液方面,7月30日,电解液溶剂DMC价格保持稳定,电解液溶质六氟磷酸锂价格持续下滑。正极材料方面,7月30日,电解镍现货平均价结束涨势,周跌0.96%;电解锰市场平均价继续小幅回落。锂原材料方面,7月30日,电池级碳酸锂现货价与氢氧化锂价格分别下跌0.54%和1.91%。钴材料方面,7月30日,钴粉、氧化钴和四氧化三钴价格均止跌企稳;电解钴现货平均价持续反弹,周涨2.68%。

3、CCBFI明显上行,BDI回落

7月26日,中国出口集装箱运价综合指数CCFI为823.95,环比微涨0.94%;中国沿海散货运价综合指数CCBFI明显上涨,报1019.52,环比上周上涨6.12%。截至7月30日,波罗的海干散货指数BDI有所回落,周环比下行5.71%至1899;原油运输指数BDTI为624,周环比微跌0.64%。

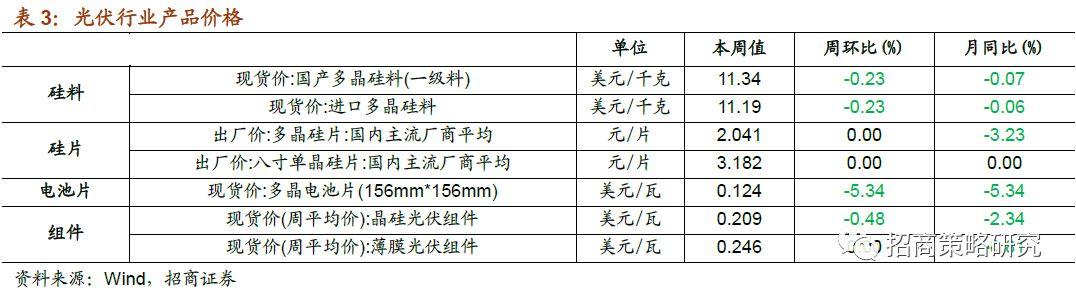

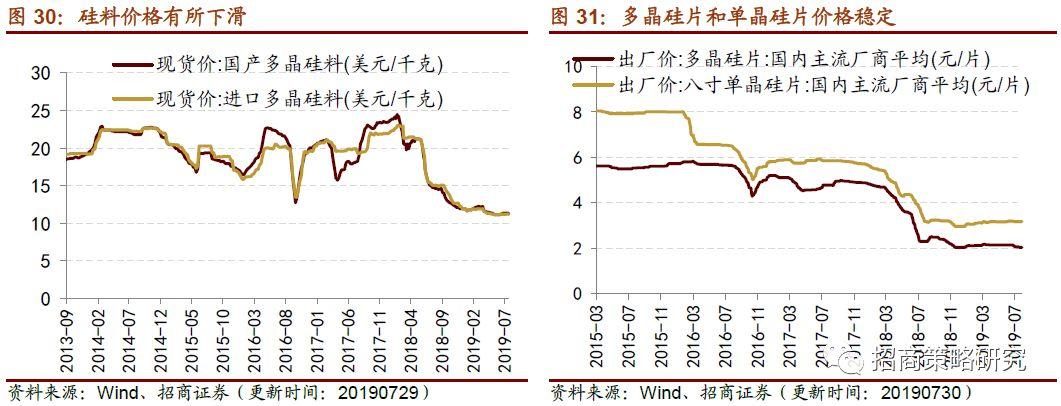

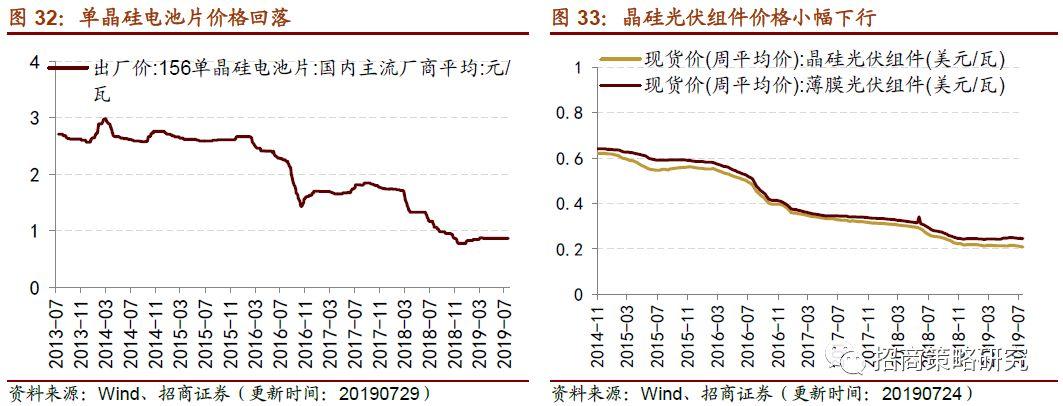

4、光伏产品价格趋稳或下滑

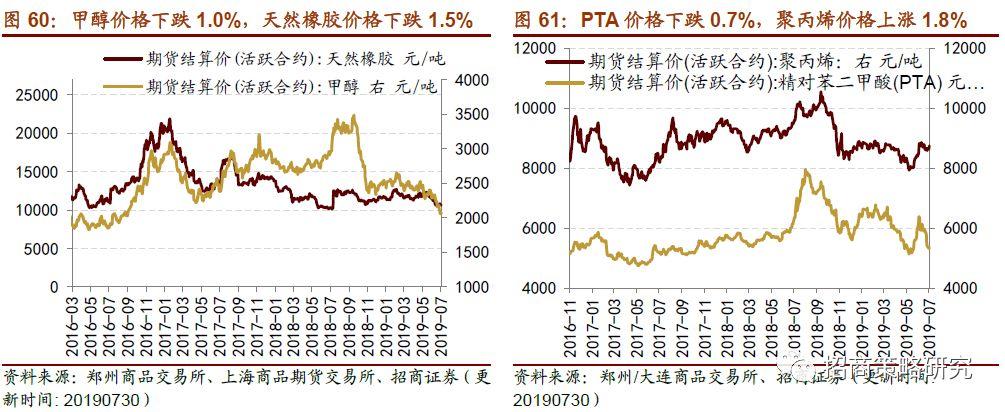

光伏行业价格指数持续下滑。截至7月26日,光伏行业综合价格指数下跌1.77%至34.96。光伏产业链中,多晶硅价格指数保持稳定,硅片、电池片和组件价格指数分别周跌0.52%、5.76%和0.72%。

硅料价格回落,硅片价格保持稳定,多晶硅电池片价格明显下行,晶硅组件价格下行。硅料方面,截至7月26日,国产多晶硅料和进口多晶硅料价格小幅回落。硅片方面,7月30日,8寸单晶硅片主流厂商出厂均价稳定;多晶硅片主流厂商出厂均价与上周持平。电池片方面,7月26日156多晶电池片现货价明显下滑5.34%。组件方面,7月24日,晶硅光伏组件价格较上周下跌0.48%,薄膜光伏组件价格保持不变。

04

消费需求景气观察

1、生猪板块维持较高景气,肉鸡苗价格持续上涨

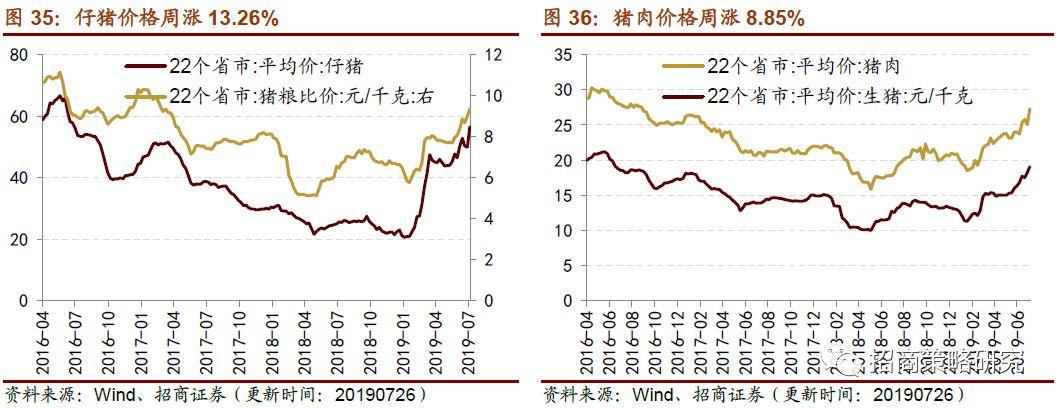

在生猪养殖利润方面,自繁自养生猪养殖利润持续上行,外购仔猪生猪养殖利润有所回落。截至7月26日,自繁自养生猪养殖利润为681.69元/头,较上周上涨4.05%;外购仔猪生猪养殖利润为607.95元/头,较上周下滑6.62%。在养殖成本方面,猪粮比价和仔猪价格持续上行。截至7月19日,22个省市猪粮比价为9.36元/千克,较上周上涨3.88%;33个省市仔猪价格为56.55元/千克,较上周上涨13.26%。在猪肉销售价格方面,生猪销售价格与猪肉价格持续上涨。7月19日,22个省市猪肉平均价格为27.3元/千克,较上周上涨8.85%;22个省市生猪平均价格为19.09元/千克,较上周上涨4.32%。

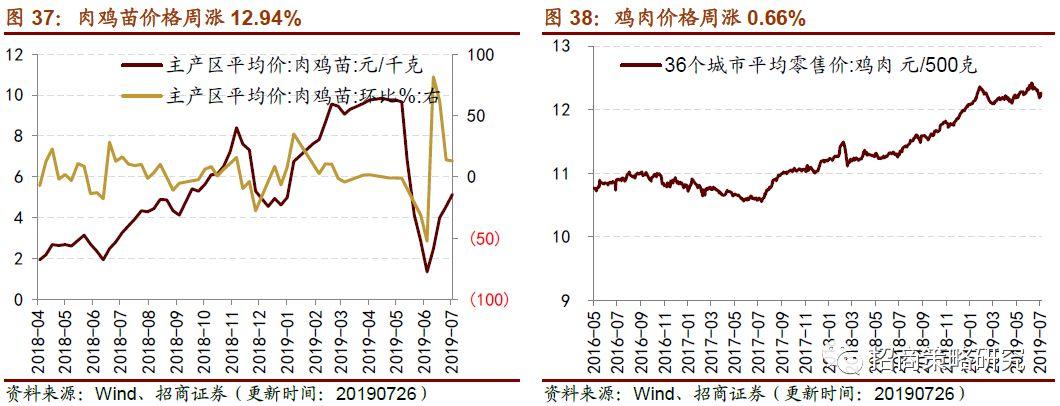

在肉鸡养殖方面,养殖场补充鸡苗动能充足,肉鸡苗价格持续上行,鸡肉价格小幅上涨。7月26日,主产区肉鸡苗平均价格为5.15元/羽,较上周上涨12.9%;36个城市鸡肉平均零售价格为12.26元/500克,较上周上涨0.66%。

蔬菜价格指数、棉花期货结算价格、玉米期货结算价格普遍下跌。7月29日,中国寿光蔬菜价格指数为94.2,较上周下跌1.25%;截至7月30日,棉花期货结算价格为63.36美分/磅,较上周下跌0.58%;玉米期货结算价格为421美分/蒲式耳,较上周下跌2.43%。

2、电影票房收入明显回落

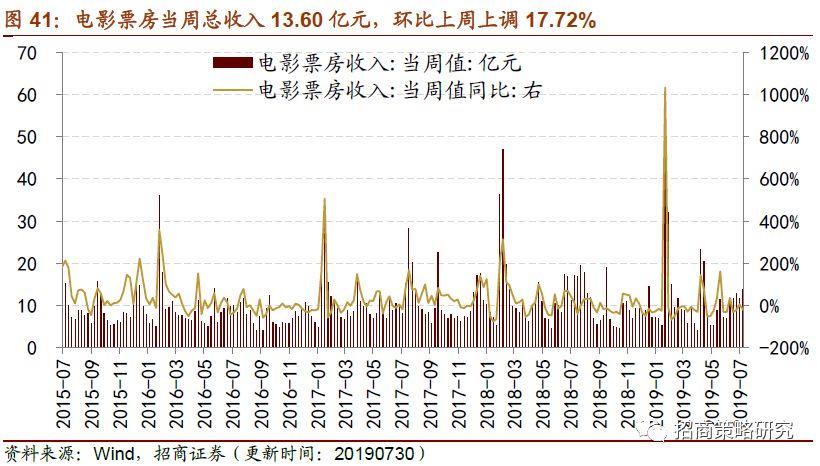

本周电影票房明显回暖。截至7月30日,电影票房当周收入为13.60亿元,环比上周上调17.72%。

3、白酒指数下行,生鲜乳价格维持稳定

白酒价格指数上行,生鲜乳价格维持稳定。根据一号店多种白酒终端单价,最新数据显示,白酒价格指数为1137.2,环比上调3.12%。截至7月24日,生鲜乳价格维持在3.58元/千克。

05

资源品高频跟踪

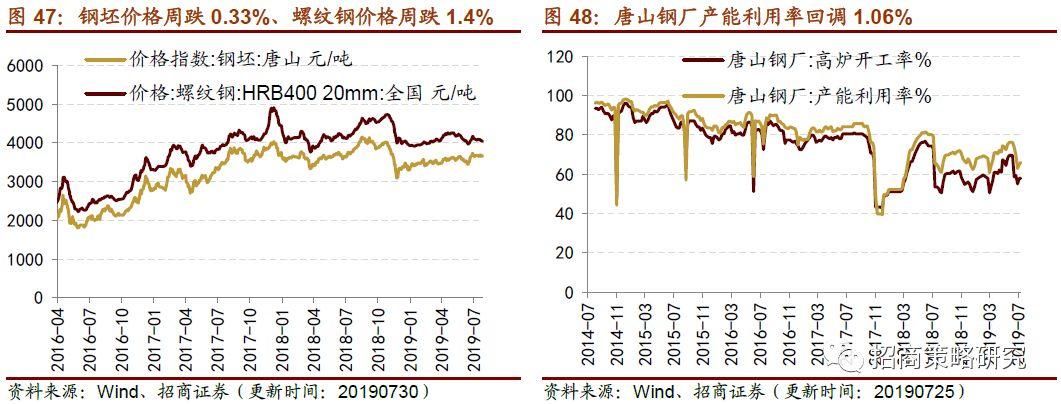

1、钢材价格继续下行,唐山钢坯库存回升

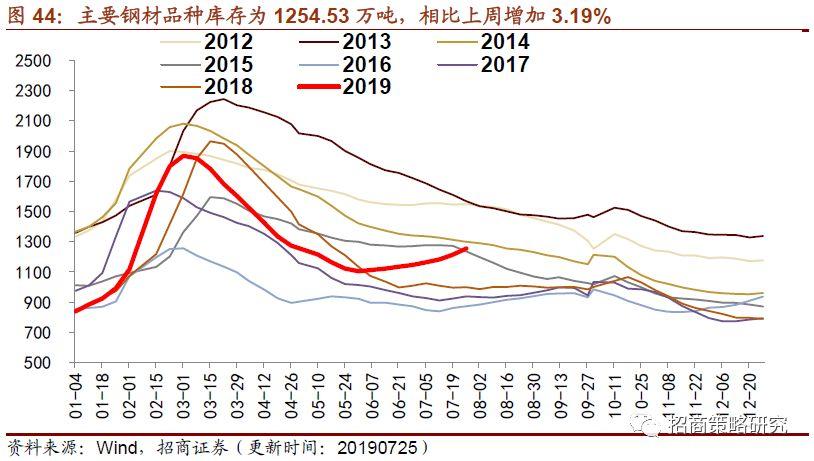

钢材价格继续下行,唐山钢坯库存回升。价格方面,截至7月30日,钢坯和螺纹钢的价格继续上周回落态势。产能方面,产能利用率(唐山钢厂)周环比上调1.06pct,高炉开工率(全国和唐山)相对维持稳定。库存方面,截至7月26日,主要钢材库存存量为1254.53万吨,延续上周回升趋势,周环比增长3.19%。截至7月26日,国内铁矿石港口库存量11656万吨,环比下调0.34个点;唐山钢坯库存相比上周有所回升,截止7月26日为35.60万吨,环比上调2.42%。

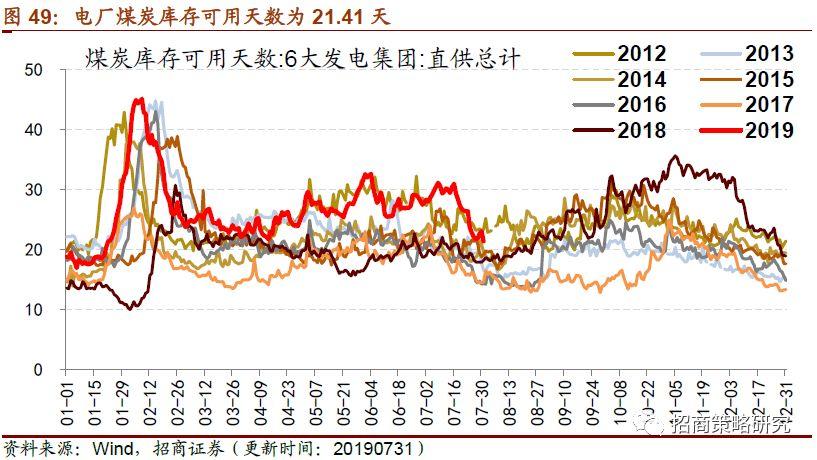

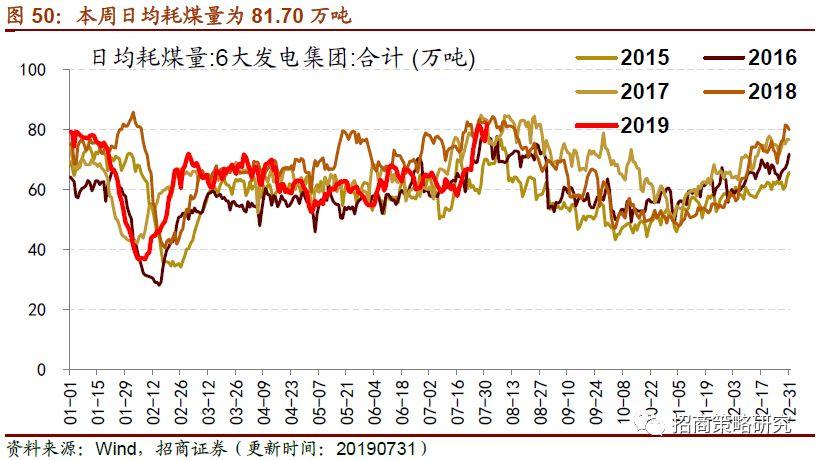

2、电厂煤炭日耗继续显著回调,动力煤价格微跌

电厂煤炭日耗量继续显著回调,动力煤价格微跌。供给方面,电厂煤炭库存有所回升。截至7月31日,全国六大发电集团煤炭库存达1749.22万吨,环比上周增加0.77%。六大发电集团煤炭库存可用天数为21.41天,与上周相比下调2.36%。六大发电集团日均耗煤量为81.7万吨,周环比上涨11.87%,继续回升态势。价格方面,截至7月30日,秦皇岛山西优混动力煤价环比上周微跌0.47%,价格在588元/吨;焦炭期货价格小幅回暖,焦煤期货价格小幅回落。

3、玻璃价格微涨,水泥价格微跌

浮法玻璃价格微涨,玻璃库存略微减少。截至7月30日,全国主要城市浮法玻璃现货均价为1489.67元/吨,较上周上涨0.22%。截至7月26日,浮法玻璃开工率为62.57%,与上周持平,浮法玻璃生产线存货为4073万重量箱,较上周减少0.76%;白玻璃库存为3659万重量箱,较上周减少0.41%;彩玻璃库存为327万重量箱,与上周持平。

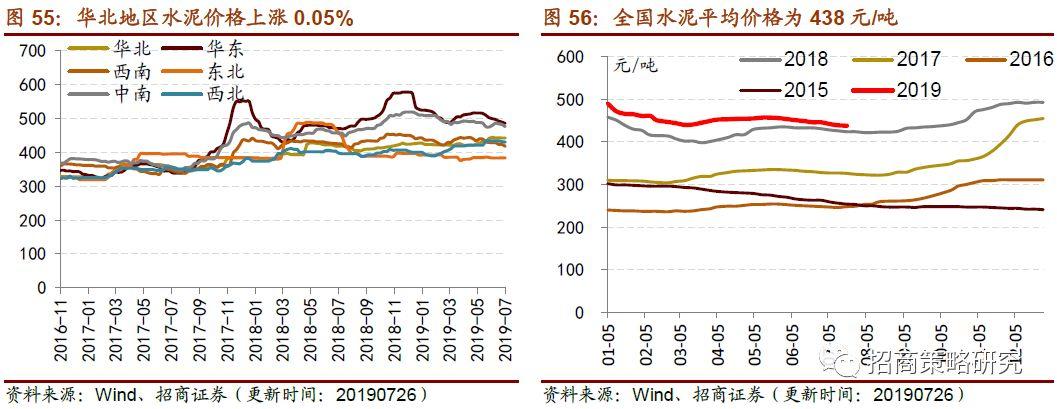

全国水泥平均价格微跌0.23%。自今年5月以来,全国水泥平均价格呈现缓慢下跌趋势。截至7月26日,全国水泥均价为438元/吨。分地区来看,华东地区、西南地区、中南地区、西北地区水泥价格不同程度下跌,华北地区水泥价格上涨0.05%。

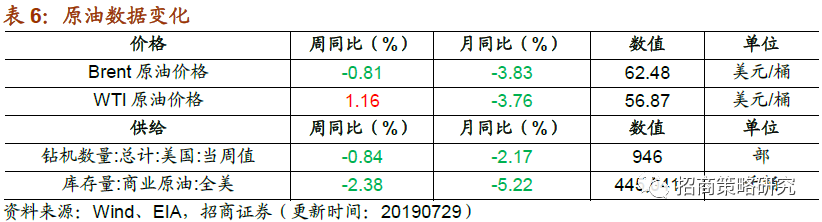

4、原油价格小幅震荡,化工品价格整体下跌

本周Brent原油价格下跌0.81%,WTI原油价格上涨1.16%。7月29日Brent原油价格为62.48美元/桶,WTI原油价格为56.87美元/桶,美国商品油库存较上周减少2.38%,月同比减少5.22%。

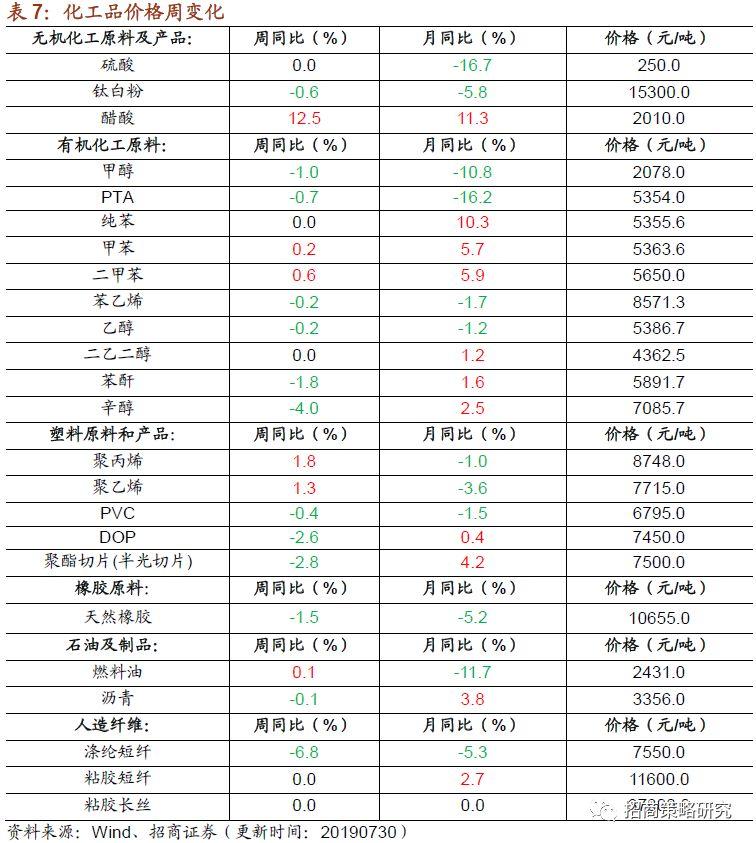

本周化工品价格整体下跌。截至7月20日,硫酸价格为250元/吨,与7月10日持平,较上月下跌16.7%。钛白粉价格下跌0.6%;醋酸价格上涨12.5%,月涨幅达11.3%。大部分有机化工原料价格下跌;辛醇价格周跌幅为4.0%;甲苯价格上涨0.2%,月涨幅达5.7%;二甲苯价格上涨0.6%,月涨幅达5.9%;甲醇价格下跌1.0%,月跌幅达10.8%。塑料原料和产品价格涨跌互现。天然橡胶价格下跌1.5%;燃料油价格上涨0.1%,周跌幅为11.7%;沥青价格下跌0.1%,月涨幅为3.8%。

维生素价格与上周持平。维生素D3价格月跌幅达10.3%。

5、工业金属价格上涨,稀土产品价格整体下跌

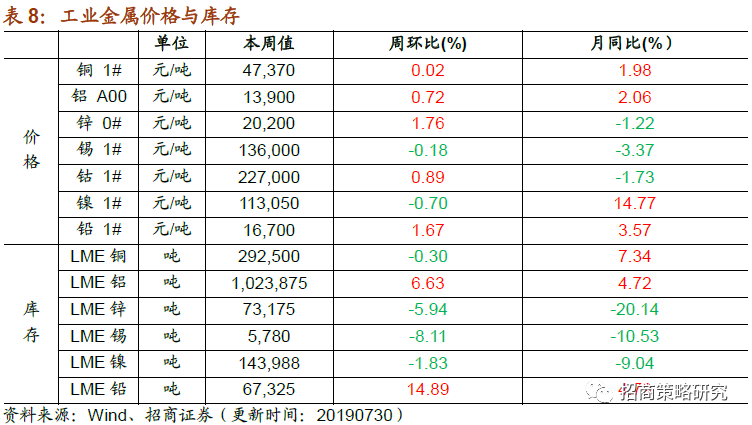

大部分工业金属价格上涨,库存分化。本周铜、铝、锌、钴、铅价格不同程度上涨,镍价格开始回落,镍价格月同比涨幅为14.77%。本周铜、锌、锡、镍库存量均减少,铝库存较上周增加6.63%,铅库存量较上周增加14.89%。贵金属方面,本周黄金价格小幅震荡。截至7月29日,COMEX黄金价格收于1439.30美元/盎司,较上周上涨0.97%,较上月上涨3.77%;伦敦黄金现货价格收于1419.05美元/盎司,较上周下跌0.61%,较上月上涨2.01%。COMEX白银和伦敦白银现货价格分别收于16.49美元/盎司、16.39美元/盎司,较上周分别上涨0.61%、0.03%。

本周稀土综合价格指数下跌0.22%,稀土产品价格整体下跌。稀土综合价格指数较上周下跌0.22%,月同比跌幅为4.1%。除氧化钇和氧化铽外,其他稀土产品价格不同程度下跌,其中氧化钬周跌幅达9.8%,氧化镱周跌幅达7.3%。氧化铥、氧化镱、氧化镥价格较上月下跌较显著。

06

金融地产行业

1、货币市场回复净回笼,理财产品收益率延续下跌

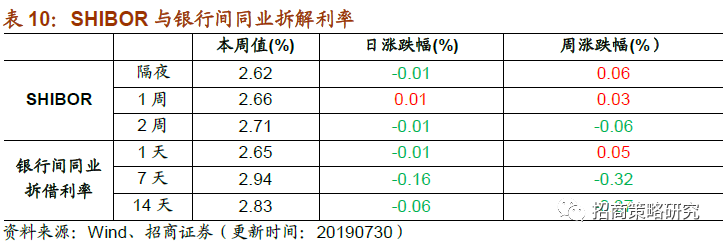

SHIBOR和银行间同业拆借利率涨跌不一,公开市场回复净回笼。7月30日,隔夜/1周SHIBOR、1天银行间同业拆借利率较上周上升,2周SHIBOR和7天/14天同业拆解利率较上周下滑。上周公开市场货币投放500亿元,货币回笼4600亿元,货币净回笼4100亿元,本周再次回复净回笼;美元兑人民币汇率6.8841,较上周收盘价6.8860下跌0.0019。

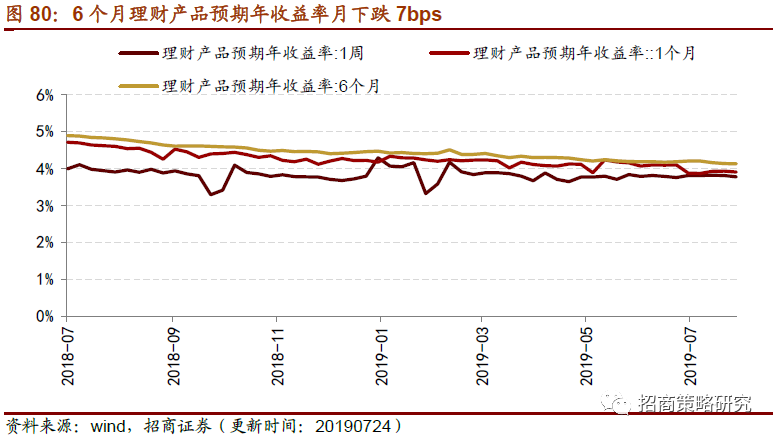

理财产品收益率跌势延续。1周/1个月理财产品收益率延续下跌,较上周下跌4bps/3bps,而6个月理财产品预期收益率同样延续下跌趋势,较上个月下跌7bps,仅有1周理财产品收益率较上月上升3bps。

2、A股成交总额和换手率回升,债市收益率和期限利差上升

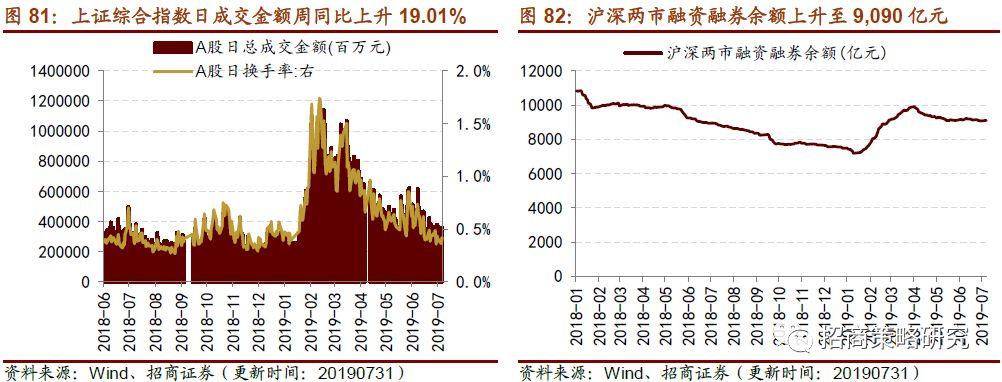

A股日成交金额与换手率双上升,两融余额小幅提升。7月30日,A股日总成交金额360705百万元,日环比上升10.89%,周同比上升19.01%;A股日换手率上升至0.42%;沪深两市两融余额微升至9099.61亿元,较上周同期增加24.56亿元。

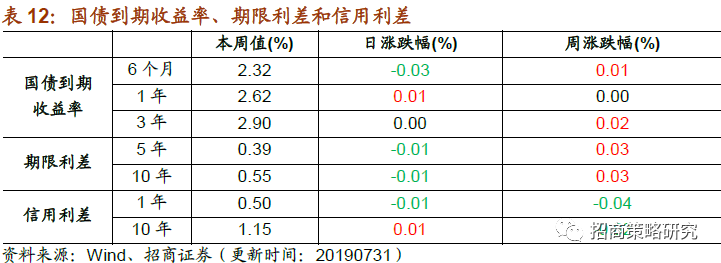

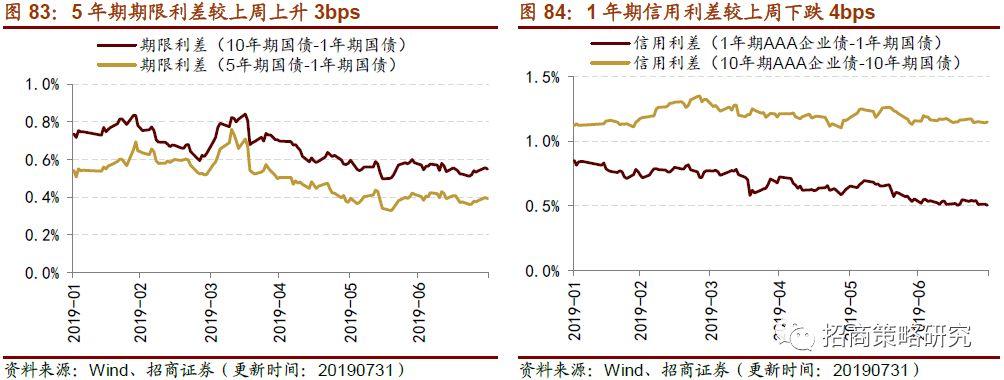

国债收益率和期限利差小幅上升,信用利差整体下跌。7月30日,6个月/1年/3年国债到期收益率较上周整体上升,5年/10年期限利差较上周均上升3bps;1年/10年期信用利差较上周整体下跌,分别下跌4bps/2bps。

3、6月保险公司保费收入和保单数延续升势

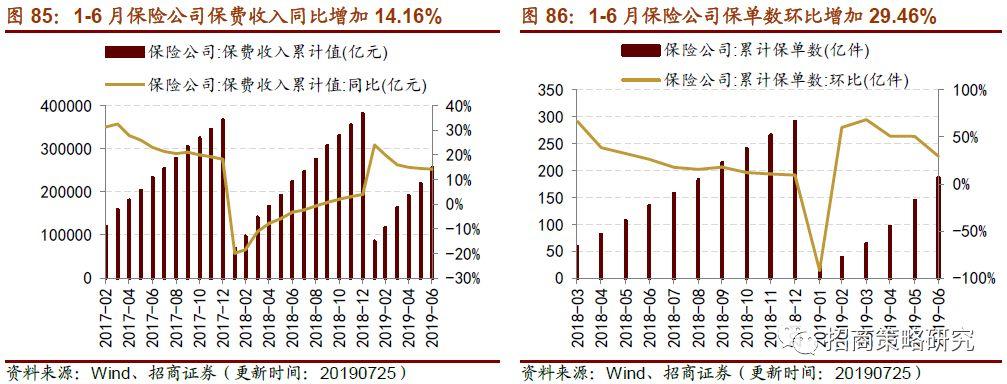

保险公司保费收入同比上升,保单数环比增加。1-6月保险公司累计保费收入达到255370亿元,同比增加14.16%,其中6月保费收入36830亿元,环比上升31.77%;与此同时,1-6月保险公司累计保单数为186.77亿件,环比增加29.46%,其中6月保单数合计42.50亿件,环比减少12.24%。

07

公用事业

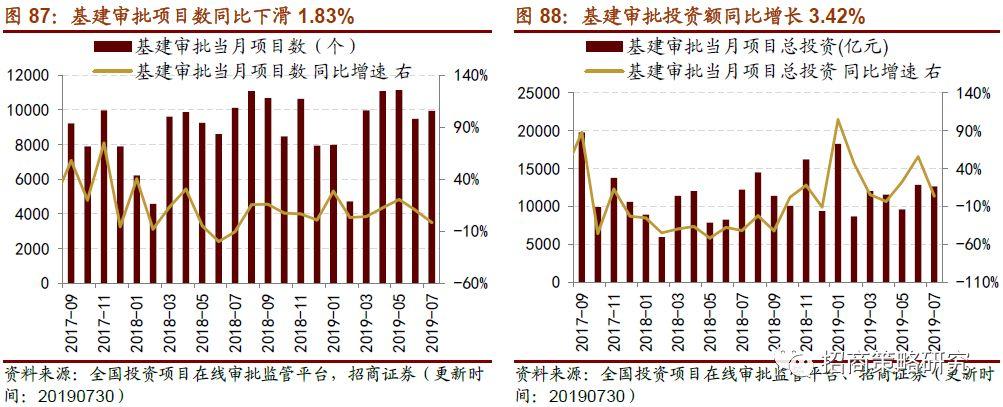

1、基建审批投资额增速显著回落

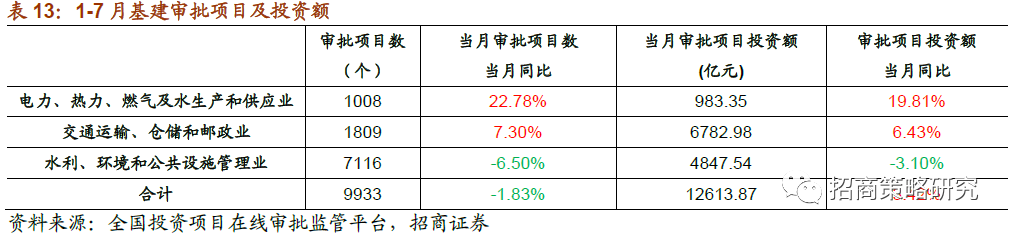

基建审批项目数同比增速转正为负。2019年7月,我国基建审批项目数为9933个,同比减少1.83%,同比增速较上个月下滑11.91个百分点。其中电力、热力、燃气及水生产和供应业基建审批项目数为1008个,比去年同期增长22.78%,增速较上个月缩小16.27个百分点;交通运输、仓储和邮政业基建项目审批数为1809个,同比增长7.3%,增速较上个月下滑5.36个百分点;水利、环境和公共设施管理业基建审批项目数为7116个,较去年同期减少6.5%,增速较上个月下滑12.2个百分点。

基建审批项目投资额同比增速明显回落。2019年7月,我国基建审批项目投资额为12613.87亿元,较去年增长3.42%,增速较上个月下滑52.12个百分点。其中,电力、热力、燃气及水生产和供应业基建审批投资额为983.35亿元,较去年同期增长19,81%;交通运输、仓储和邮政业基建审批投资额为6782.98亿元,较去年同期增长6.43%,增速较上个月下滑69.72个百分点;水利、环境和公共设施管理业基建审批投资额为4847.54亿元,同比下滑3.1%,同比增速较上个月下滑42.1个百分点。

2、全国铁路固定资产投资完成额增速回落

虽然全国铁路固定资产投资完成额增速有所回落,但国铁集团董事长陆东福表示确保完成年度8000亿的投资,为“六稳”做贡献。2019年1-6月,我国铁路固定资产投资完成额累计为3220.1亿元,累计同比增长2.97%,累计同比增速较上个月回落9.6个百分点。在铁路货运方面,2019年6月我国铁路货运量为3.54亿吨,比去年同期增长7.5%,增速较上个月扩大0.7个百分点。

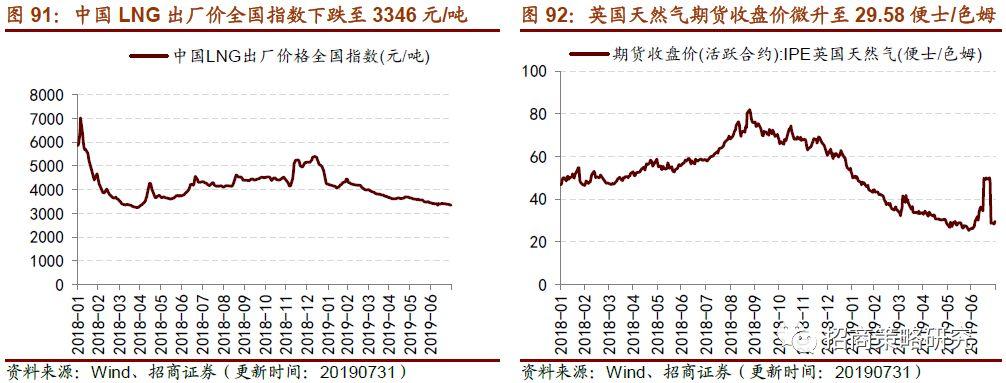

3、天然气出厂价跌势延续,期货价剧烈震荡

天然气出厂价跌势延续,期货价剧烈震荡。7月30日,中国LNG天然气出厂价格全国指数下跌至3346元/吨,跌势自2月延续至今;期货市场上,英国天然气期货收盘价微升至29.58便士/色姆,周内一度快速冲高至48.55便士/色姆后不断回落。

More Content