“科技以人为本”,中国消费者的老熟人——诺基亚(NOK.US)正伴着5G时代的风口,加快脚步回到大众的视野。

近日,移动通信设备制造商诺基亚发布了公司第二季度业绩报告。据披露,诺基亚在今年第二季取得净销售额57亿欧元,超出分析师预期54.3亿欧元,以固定汇率计算,同比增长5%;经营亏损由去年同期的亏损2.21亿欧元收窄至5700万欧元;净亏损1.91亿欧元,较去年同期的净亏损2.71亿欧元下降29.52%。

非国际通用会计准则下,诺基亚第二季经稀释EPS为0.05欧元,同样高于去年同期的0.03欧元66%。

诺基亚总裁兼首席执行官Rajeev Suri表示,公司在第二季度业绩强劲主要得益于持续增长的5G需求,公司具竞争力的端到端解决方案及不断强化的运营执行力度等。

据公司披露,截至目前诺基亚已在全球范围内取得45份5G商业合同,其中9个5G网络已经投入使用。

全年指望方面,诺基亚仍维持此前的预期不变,并指受季节性因素影响,第二、四季度业绩会较第一、三季度强劲。

受利好业绩影响,诺基亚股价在周五收市小幅上涨0.35%,报5.72美元。但在今年内,诺基亚股价仍小幅下跌1.72%。

营收能力有所扭转 5G春天来临?

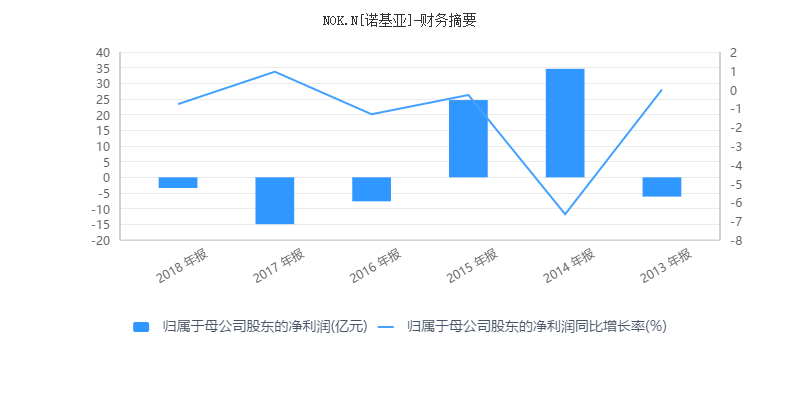

在近期发布的《财富》500强亏损榜上,诺基亚去年因亏损4.013亿美元,不幸上榜。在500强榜单上,诺基亚名列第17名。

(图片来源:同花顺)

事实上,近三年来,诺基亚一直处于亏损状态,其背后的逻辑是4G市场的日趋饱和。但随着5G时代脚步日趋逼近,近期诺基亚的盈利能力开始提升。

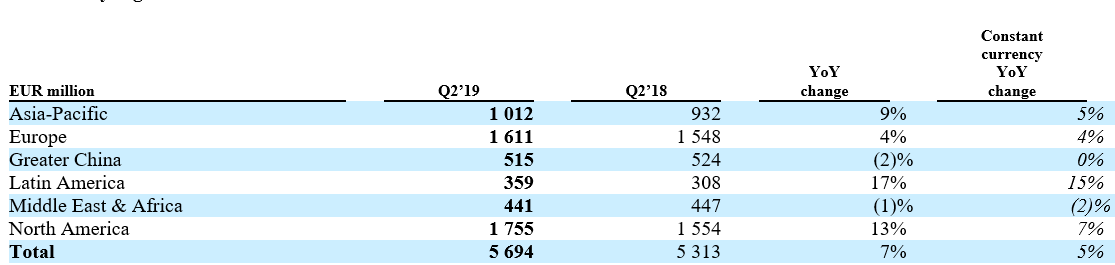

从营收地区划分来看,诺基亚目前最主要的三个市场分别是北美、欧洲及亚太市场,第二季该三个市场产生的营收分别公司总营收的31%、28%及18%,三大市场营收同比增速分别为13%、4%及9%。至于大中华市场占比仅为9%,且第二季其市场营收规模同比下滑2%。

(图片来源:诺基亚Q2季报)

公司披露,诺基亚在全球几大市场营收取得增长的原因主要是受5G即将普及影响,该等地区市场客户正在不断扩充其网络容量,导致市场需求增加。如若不计今年及去年第二季公司取得的一次性授权销售收入,公司在第二季的销售额仍同比增加7%。

按客户类型划分,诺基亚在第二季的最主要客户便是通讯服务供应商,其产生的销售收益为47.56亿欧元,占总收益的83.5%。其次分别为企业用户及获授权用户(诺基亚在十多年前的王牌手机业务授权收入则归入于此类)。该三部分客户营收同比均取得8%以上的增速。

(图片来源:诺基亚Q2季报)

目前,诺基亚已取得45份5G商业合同。其中已经确定的是,诺基亚在全球范围内将与软银、Zain Saudi Arabia(沙特阿拉伯电信公司)、U Mobile(马来西亚电信公司)、Telia Company(丹麦电信公司)等公司就5G服务展开合作。

在中国市场,今年四月份,有消息传出国内三大电信运营商中国移动、中国电信和中国联通三家运营商已经分别就署4G、5G技术和服务和诺基亚签署总值超过20亿欧元的协议。另外,在七月份,诺基亚还与中国联通达成合作,并将在北京为联通提供其4G及5G网络所需要的光纤前传解决方案。

从合同数量上看,诺基亚在即将来临的5G竞争中已取得一定的先发优势——即使是华为,据媒体统计,截至上个月也只是在全球30个国家获得了46份5G商用合同。

未来,随着以上5G合约的最终落地,诺基亚的营收有望再进一步提升,或可借着5G的春风摆脱目前全球500强最亏钱企业榜前20强的尴尬位置。

但另外值得留意的是,诺基亚截至第二季的自由现金流为负10.41亿欧元,其中主要是期间产生大量经营净现金流出所致,当中包括2018年雇员业绩奖励、应收款项增加及存货水平提升(包括5G在制存货,公司称是为了保证能提供充足供货)。

该部分较大的经营资金流出未来有可能会对公司的经营造成不利影响。事实上,早在今年年初,诺基亚就提出了公司内部的成本削减计划,并在年初进行裁员。根据计划,至2020年,公司将较2018年减少7亿欧元的经营开支。

第二季,非国际通用会计准则下,诺基亚取得经营毛利为21.17亿欧元,同比增加4%,或可以证明公司在成本端的控制已取得一定成效。

瑞银表示,诺基亚第二季度收入、毛利率和调整后息税前收益均好于平均预期好于预期,可看出公司正重回正轨。但公司经营现金流流出9.16亿欧元,远逊于预期。就公司网络设备部门而言,移动接入业务按固定汇率计算增长5%,IP路由增长18%,软件方面也大幅增长。基于此,瑞银将诺基亚2019年市场份额预期从持平上调至略微增长,并认为公司在本财年调整后息税前收益可能上升5%-10%。

回不去的手机业务

曾几何时,诺基亚的功能手机曾风靡全球。但进入智能手机时代,由于投靠错了微软,诺基亚手机因为搭载小众的WP系统,市占率日益下滑。

2016年4月,诺基亚从微软手上重新获得自己手机品牌的使用权,之后却将手机品牌转授芬兰公司HMD,并由富士康代工生产。

对此,Suri表示,与HMD Global达成品牌和知识产权授权协议可以在避免诺基亚既有价值品牌在全球范围内被边缘化同时,又可以以较低风险为诺基亚带来收入。在这种授权方式下,诺基亚并不会自行设计、制造、销售及支持手机,一切将由HMD负责。

基于此品牌授权模式,“诺基亚”其实早在2017年便以这种类似挂名的形式回归市场,但在中国市场反响始终寥寥。今年四月份,HMD以“诺基亚”品牌推出旗舰机型诺基亚X71,该手机搭载4800万蔡司认证镜头,售价仅为1999元。

与过去功能机时代价格性能逼格全方位“高大上”的定位不同,现在的诺基亚手机产品主打卖点显然是“性价比”。

(图片来源:诺基亚中国官网)

但在主打性价比的市场,雷老大的小米及红米早已站稳脚跟,诺基亚在中国与之相比,优势就只剩下情怀了。

但是目前诺基亚仅剩的情怀恐怕支撑不了它多少业绩——在中国,知道诺基亚这款X71机型的人可能少之又少。

据目前诺基亚的规划,其第一大核心战略是向通信服务提供商提供领先的高效能端到端网络;第二大战略是向有安全网络需求的垂直市场拓展网络销售;第三大战略是大规模发展软件业务——直到第四大战略才是发展授权业务。

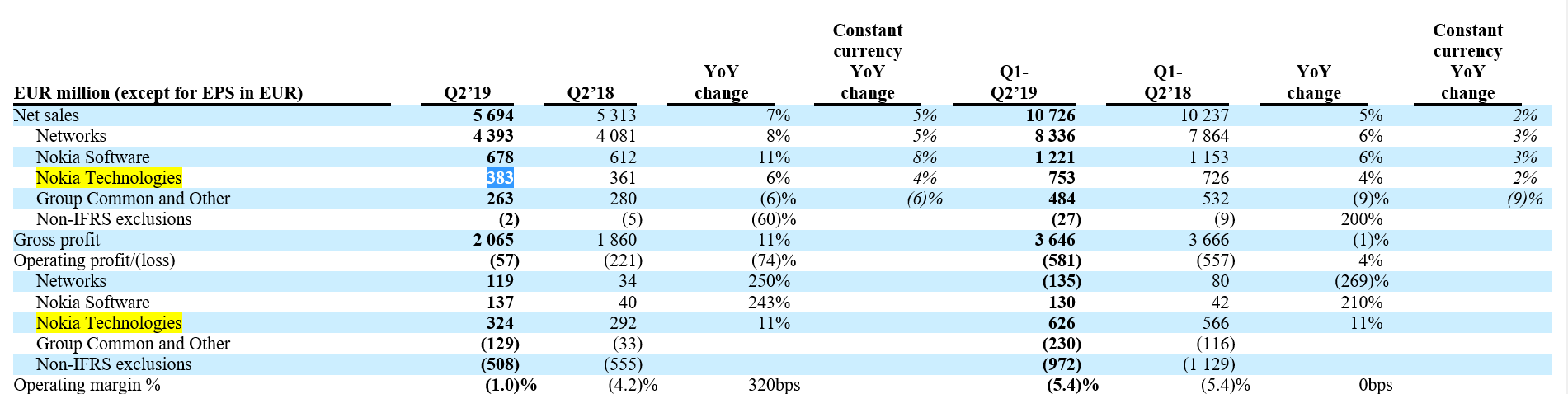

目前,诺基亚的手机品牌授权及有关技术授权收入均计入诺基亚技术业务分部。从第二季披露的情况来看,该分布取得营收3.83亿欧元,占总营收的比例仅为6.72%,且同比增幅在前三大业务分部中为最慢(6%,诺基亚网络及软件同比分别为8%及11%)。

(图片来源:诺基亚Q2季报)

显然,从公司战略层面,曾经功能手机时代的霸主诺基亚已无心在手机领域耗费太多的精力,目前在手机市场只是通过品牌授权来以较低的风险赚取消费者最后的“情怀”。 即使是这样,诺基亚授权所产生的收入亦不是其主要的营收来源。

现时,诺基亚最重要的业务便是其网络分部(主要服务全球各大电信服务供应商)。在5G时代即将带来,现时手持数量上仅次于华为的5G商用合同的诺基亚手上将有望在5G时代迎来重生。

从成本端来看,目前公司的7亿欧元的成本节约计划已初步取得成效,未来能否达到预期中的效果将是另一个决定公司能否尽快扭亏为盈的关键因素。

而无论如何,不再专注手机生产的诺基亚都将在5G时代以另一个身份重新回到大众视野。

More Content