7月22日,科创板正式开板交易,首批上市公司全线大涨,成为我国资本市场改革发展的又一里程碑。对科技公司来说,2018年同样是意义非凡的一年,这一年中国经济中最活跃的一批新经济公司扎堆赴港、赴美上市。港交所在喜迎小米集团、美团点评、中国铁塔等明星公司之后,顺利登上2018年全球募资王的宝座。

科技股是否值得投资,逐渐获得越来越多二级市场投资者认可的美团点评或许能给投资者启示。今年以来,美团点评股价不断上升,逼近新高。从被争议仍处亏损到日渐被投资者看好,美团点评可以说是尚未盈利但蕴藏巨大潜力的新经济公司中最具代表性的。

事实上,美团点评早已成为影响中国互联网格局的重要一角,并深入越来越多人的日常生活中。科技公司上市盛宴之际,不妨重新审视一下本地生活服务行业龙头的价值与发展前景。

一、聚合30种以上本地交易服务的超级应用变色

今年六月,一阵黄色旋风刮起,美团宣布将品牌色统一为黄色。除线上App将变更为黄色外,美团的线下触点和交互入口未来也将整体变为黄色,包括单车、充电宝、收款码、POS机、收款盒等等。

在品牌色中,红色是最多见的,京东、天猫、网易严选、拼多多等电商都是红色的;微信是绿色;支付宝、钉钉、饿了么是蓝色。由于美团外卖,美团黄给了用户非常深刻的印象,黄色是鲜艳的颜色,很容易深入人心。未来“美团黄”将成为美团点评标志性的品牌标志,占领用户的视觉和心智。

美团点评将品牌色统一为“美团黄”预示着这个超级应用正在融合各个板块,实现线上线下流量和品牌的统一。美团始于团购,却逐步进化成了聚合了30种以上本地交易服务的超级APP。

打开美团APP,里面的各项功能都能找到可类比的公司,从外卖、餐馆点评到酒店预订、电影演出,再到机票火车票、超市生鲜,各版块间有效交叉销售,形成生态的正循环。简而言之,美团点评=yelp+OpenTable+FANDANGO+airbnb+Booking.com+Square+grubHub+KAYAK+…,若类比国内的对标公司,美团则是“饿了么+携程+滴滴+N”。

截至2019年3月31日至的十二个月,美团点评拥有超过4.1亿年交易用户,同比增长26.4%;活跃商户数量超过580万家,同比增长27.3%;每位交易用户平均每年交易笔数达24.8笔,同比增长23.8%。

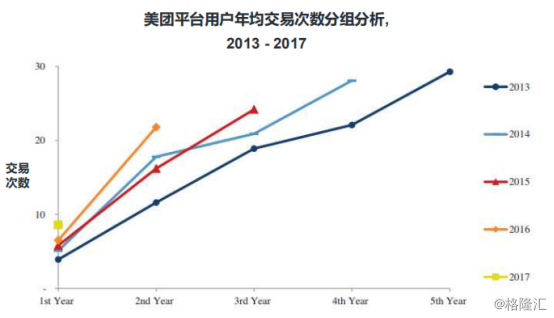

根据《2019中国互联网趋势报告》中对美团平台用户年均交易次数分组分析可以发现,美团点评的用户年限越久,交易次数越多,可见为消费者和商家提供全方位服务的超级APP能够显著提升用户的活跃度和交易频次。

二、核心业务向好,变现率提升,盈亏平衡有望提前到来

美团的业务和营业收入主要分为三大部分:1)餐饮外卖;2)到店、酒店及旅游;3)新业务及其他。

民以食为天,而美团点评在餐饮外卖行业中地位无人能及。2019年Q1,美团点评的餐饮外卖业务交易金额达756亿元人民币,同比增长38.6%。在餐饮外卖市场,美团始终占据最大的市场份额,根据DCCI的统计,2019Q1美团外卖市场份额达到64.6%,而去年8月和今年2月的市场份额则分别为63.3%和64.1%。这意味着在口碑、饿了么通过更低的商户费用强劲抢占市场时,美团还进一步巩固了公司的市场领导地位。

千团大战之后,美团在餐饮外卖行业再次展示了自身的商业作战能力,成功后来居上,将餐饮外卖发展为自身的收入核心。2015年,美团、饿了么、百度外卖在即时餐饮外卖市场展开激烈竞争,彼时饿了么、美团和百度外卖的市场份额分别为36.8%、31.7%、16.6%。而到了2016年底,美团市场份额增至46.7%,成为餐饮外卖市场霸主。2019年一季度美团的市场份额已经超过60%,并向着70%的目标前进。正如徐新对王兴的评价,“他是一台深度学习的机器”,以及“他做的很多业务,都不是第一个,却能后来居上,把前人PK掉。”

值得注意的是,美团维持餐饮外卖市场份额的同时,其变现率也在提高。2019年Q1美团点评的外卖收入为107亿元人民币,毛利率14.4%,毛利率同比增加一倍,变现率为14.2%。核心外卖业务变现率的提升直接改善了美团整体运营情况。

美团外卖表现超预期,美团盈亏平衡有望提前到来。根据美团2019年一季报,公司整体营收191.7亿元人民币,同比增长70.1%;毛利润50.7亿,同比增长57.8%;经营亏损13亿,经营亏损率大幅收窄至6.8%;经调整EBITDA为4.6亿,首次转正。

此前,市场认为美团的外卖作为高频业务只是起到一个导流作用,带动酒旅等高毛利的低频业务发展。而一季报外卖业务变现率的快速提升,反映出美团不再把餐饮外卖当成一个纯粹的导流入口,开始提高佣金、广告收入、商家服务等营收比重,通过外卖的各个链条来获取更多的营收。

美团点评的到店、酒店及旅游业务为公司提供了强大的现金流,酒旅业务拉高了公司该业务总体的交易金额。虽然到店、酒店及旅游业务的毛利高,但除了餐饮,本地生活服务大多属于低频消费需求。

数据显示,2017年、2018年美团酒店预订间夜数分别为2.05亿和2.83亿;2019年Q1,美团酒店预订数为7860万。从间夜量来看,目前美团酒店业务的规模已经接近甚至超过携程去哪儿。随着美团酒旅业务逐渐向中高端渗透拓展,其单间夜佣金收入仍有较大提升空间。

在创新业务方面,美团点评重新调整公司定位,弱化单车、打车业务,规模化运作快驴进货业务。在“Food+Platform”的战略下,美团将高、低频需求聚合,虽然出行业务短期内不能规模化盈利,但可以有效增强用户消费频次,提高了用户黏性。

三、与阿里、腾讯同台,不断获机构看好

腾讯连接了人与人的关系、阿里连接了人与物的关系、百度连接了人与信息的关系,美团点评则连接了人与服务的关系。短短九年多,美团的竞争对手从拉手网、窝窝团,升级成饿了么、携程,现在直接与阿里、腾讯同台占据中国互联网前三榜。《2019年互联网趋势报告》中提到,全球市值排名前30的互联网公司榜单中,美国占18席,中国占7席,其中又以腾讯控股、阿里巴巴、美团点评居中国前三名。

2019年以来,腾讯控股、阿里巴巴、美团点评在资本市场上均获得了不错的表现,其中腾讯控股股价上涨18.92%,阿里巴巴股价上涨30.35%,而美团点评股价涨幅更是达到48.75%。即便是在前十大互联网公司中,美团点评今年的股价表现也是十分亮眼的。

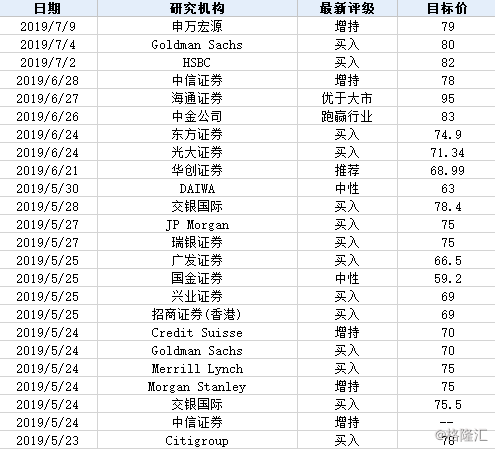

美团点评股价走高背后是越来越多专业机构的看好。今年5月份以来,一众券商机构给予了美团点评买入、增持评级。其中,高盛最新报告给予买入评级,目标价80港元;中金公司首次覆盖,给予83港元目标价,跑赢行业评级;海通证券最为看好,首次覆盖给予美团目标价95港元。

根据海通证券发表的研究报告,美团点评预计于2020年实现规模化盈利,估值4441-5470亿港元,每股价值合理区间为77.1-95.0港元,首次覆盖给予“优于大市”评级。根据中信证券,美团点评短期财报优化叠加资金面催化利好股价继续上行,建议积极关注,维持目标价78港元和“增持”评级。

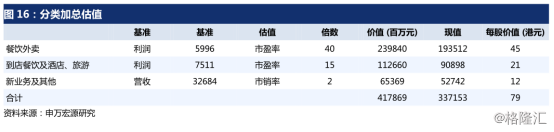

根据申万宏源最新的研报,对美团点评采用分部加总估值的方法计算美团点评的公司价值,给与餐饮外卖40倍市盈率,到店餐饮及酒店、旅游15倍市盈率,新业务及其他2倍市销率的话,美团点评的目标价为79港元,与当前的股价相比,仍有可观的上涨空间。

四、结语

众所周知,本地生活服务行业是一个具备长坡和厚雪的行业,其市场规模巨大。根据商务部数据,2018年我国居民生活服务行业总规模达6.8万亿。但大家可能忽略的是,虽然美团已经覆盖了超过4亿消费者,但仍然有超过三分之二的本地生活服务是线下交易的。

根据Analysys易观发布《2019上半年中国本地生活服务行业洞察》显示,中国本地生活服务市场2019上半年的线上交易规模达到9159.8亿元人民币,即线上交易规模不到总规模的三分之一。这不得不让人怀疑,美团作为行业的领先者,580万商户的引流平台,其“到店业务”一直被市场低估。

更重要的是,美团与商户的黏性还在在日益加强。美团通过自研与并购建立了一整套商户服务产品体系。从线上营销、门店管理、聚合支付、收银开单等各个角度,帮助商户提升经营管理效率。此外,美团的在本地生活服务行业的基础设施——即时配送网络完整而高效,成为重要的护城河。

当下本地生活服务行业形成了“美团+大众点评”和“饿了么+口碑”双雄争霸的寡头竞争局面。“饿了么+口碑”虽然背靠强大的阿里,但始终是配合阿里巴巴核心电商业务的一条战线。与之相比,美团点评的核心是“吃”,而餐饮占据了本地生活服务行业60%以上的市场规模。以“吃”为核心的美团点评聚合30种以上本地交易服务,牢牢占据着消费者对本地生活服务商的认知高地。

统一品牌色后,美团点评的各项业务有望加速打通、融合,这不禁让人想到亚马逊的经营理念,亚马逊的的Prime会员整合了亚马逊电商、娱乐、Kindle在内的所有服务。“美团黄”来袭,这股黄色旋风是否也会助力美团点评达到1+1>2的效果?我想答案是肯定的。

More Content