作者:张夏 耿睿坦

来源:招商策略研究

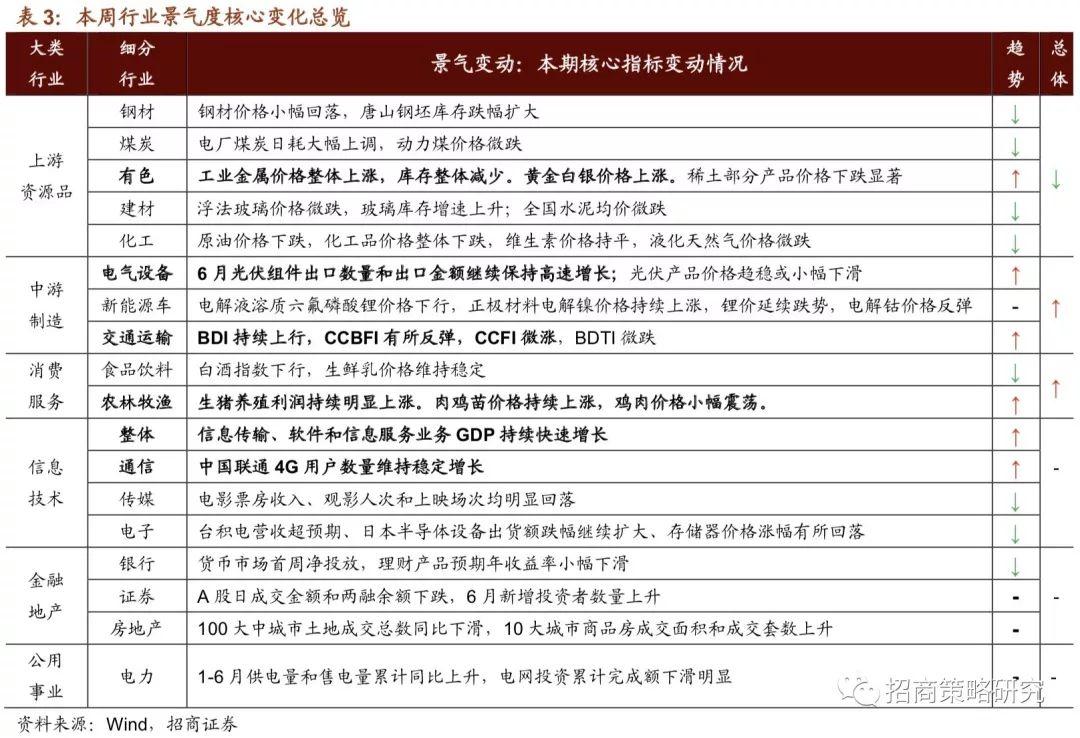

TMT产业GDP维持快速增长,代工厂龙头台积电Q2业绩超预期,存储器价格涨幅回落,日本半导体设备出货额跌幅扩大。光伏组件出口数量和出口金额继续保持高速增长。消费服务业中,生猪养殖利润持续上涨,肉鸡苗价格持续上涨;上游资源品中,工业金属价格、贵金属价格集体上涨。

核心观点

⚑【本周关注】晶圆代工厂龙头台积电Q2营收超预期,高性能计算与物联网业务收入增速较快。全球部署5G以及智能手机的进程加速,公司预计四季度经营将优于三季度,全年营收将大概率保持正增长。从历史经验来看,台积电作为行业龙头公司,其营收的变化可看作是半导体行业的前瞻信号。A股电子行业中大约有将60%的公司披露了2019年中报业绩预告/快报,行业龙头效应依然非常明显,利润总额前五十家公司中约有80%的公司盈利均实现了正增长,并且不乏业绩增长达到50%甚至更高的公优秀公司。一方面,半导体行业在经历了数月的低迷之后,景气度逐渐出现好转;另一方面,5G正在进入加速建设期,随之带来的上游基建以及中下游需求端的改善都将会驱动半导体行业走出低谷。

⚑【信息技术产业】信息传输、软件和信息服务业务GDP持续快速增长,但增速略有放缓。中国联通4G用户数量维持稳定增长。日本半导体设备出货额跌幅继续扩大。存储器价格持续上涨,但部分存储器价格的涨幅有所回落。

⚑【中游制造】新能源汽车中上游产品中,电解液溶质六氟磷酸锂价格明显下行,正极材料电解镍价格持续上涨,锂价格延续跌势,电解钴价格反弹。6月光伏组件出口数量和出口金额继续保持高速增长,海外市场光伏装机需求具有持续性,行业继续保持高景气度。光伏行业价格指数小幅下行,硅料价格基本持平,多晶硅片价格略有回落,电池片价格稳定,组件价格小幅下滑。

⚑【消费需求】生猪养殖利润持续明显上涨。肉鸡苗价格持续上涨,鸡肉价格小幅震荡。中国寿光蔬菜价格指数明显下跌,棉花期货结算价格小幅持续震荡,玉米期货结算价格小幅下滑。白酒价格指数下行,生鲜乳价格稳定。电影票房收入、观影人次和上映场次均明显回落。

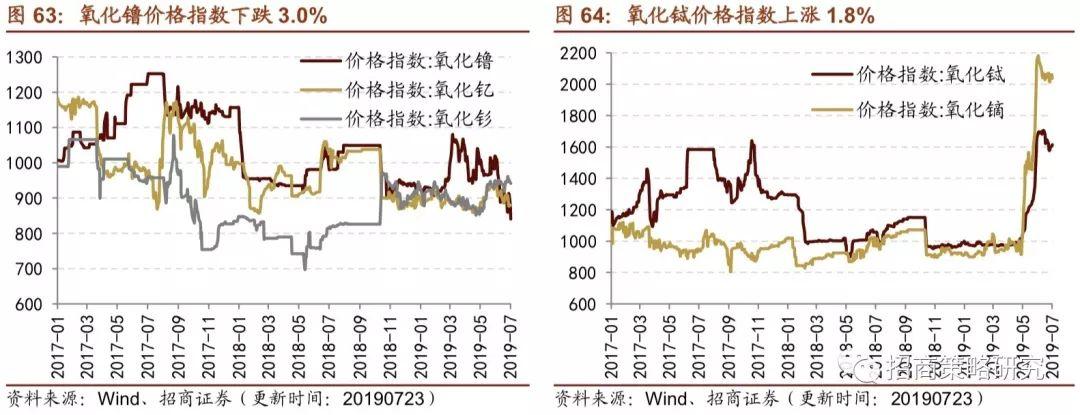

⚑【资源品】钢材价格小幅回落,唐山钢坯库存跌幅扩大。电厂煤炭日耗量大幅上调、库存小幅回落,动力煤价格微跌。本周浮法玻璃价格微跌,库存同比增速上升,全国水泥平均价格微跌。天然气出厂价小幅下跌,期货价持续反弹。原油价格下挫,Brent原油和WTI原油价格均有所下滑。化工品价格整体下跌,硫酸和PTA价格跌幅较为显著。维生素价格持平,维生素E和维生素D3价格月跌幅显著。工业金属价格集体上涨,库存整体减少。贵金属方面,黄金白银价格上涨,白银价格涨幅较大。稀土指数微涨,稀土产品价格涨跌互现,氧化铥和氧化镱价格下跌显著。

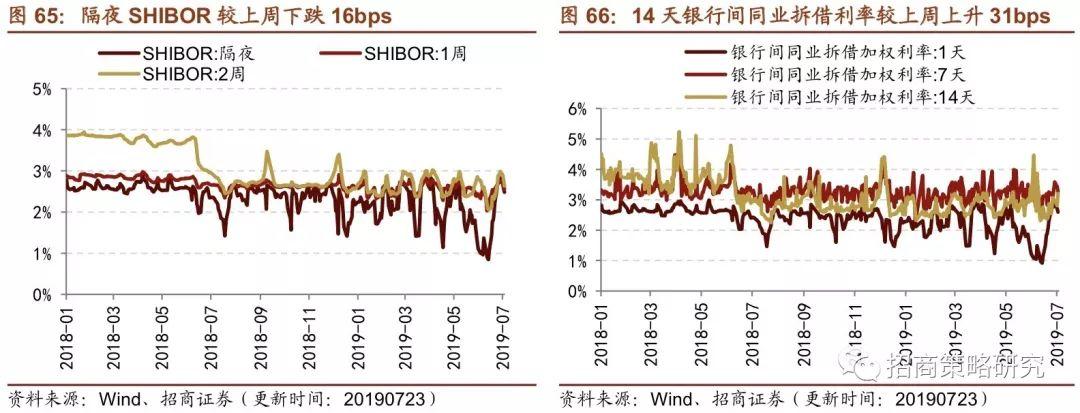

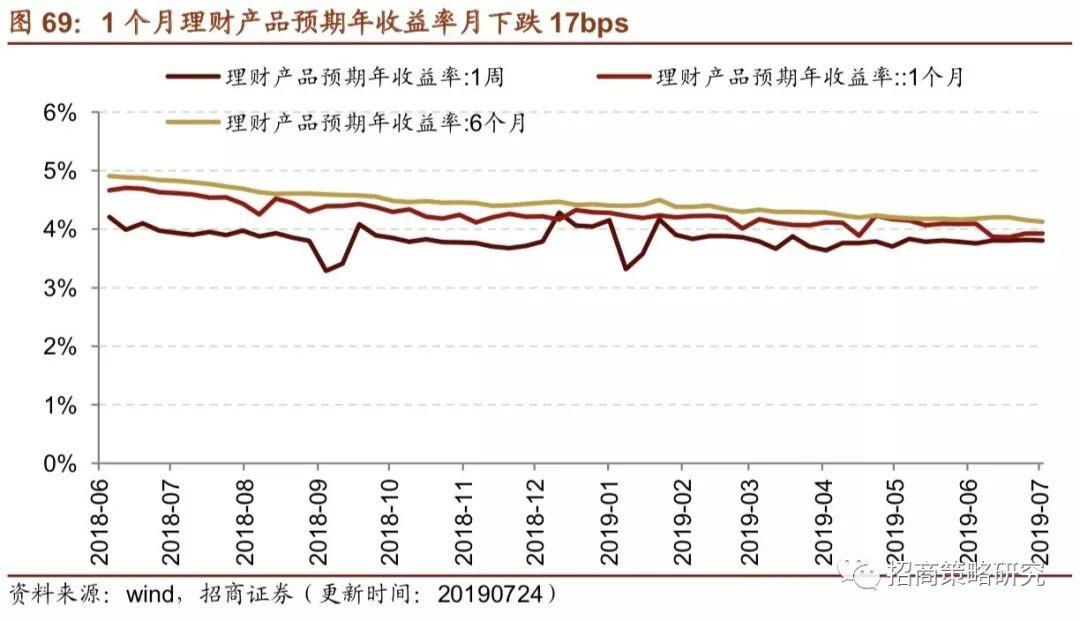

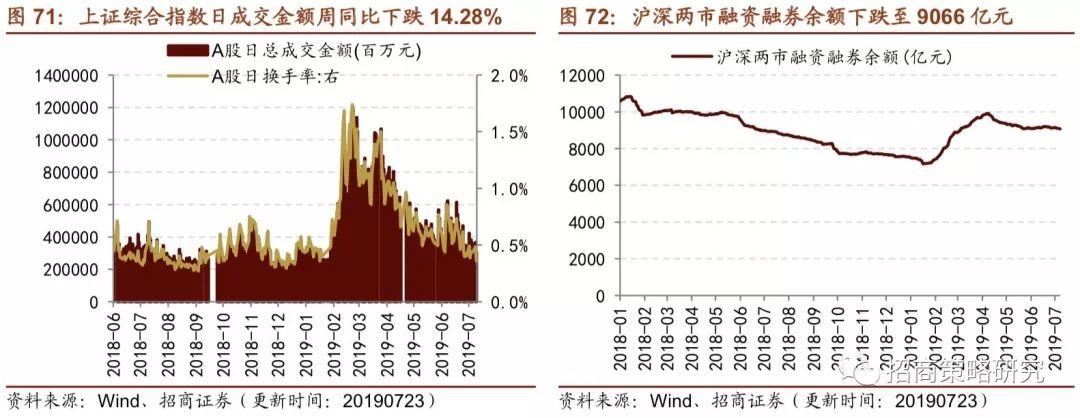

⚑【金融地产】100大中城市土地成交溢价率微升,土地成交总数同比大幅下滑。SHIBOR与银行间同业拆借利率整体下滑,货币市场4周以来首次净投放,而理财产品收益率小幅下滑。A股成交总额和两融余额下跌,6月新增投资者数量上升。

⚑【公用事业】1-6月供电量和售电量累计同比上升,电网累计投资完成额下滑。

风险提示:产业扶持力度不及预期,宏观经济波动

目录

01

本周行业景气度核心变化总览

1、本周关注——电子行业出现的边际变化

晶圆代工厂龙头台积电Q2营收超预期,高性能计算与物联网业务收入增速较快。2019Q2,台积电营收额为77.5亿美元,同比增长3.3%,环比增长10.2%,其中智能手机产品业务收入环比上个季度上涨5%,占二季度收入45%;高性能计算业务收入环比一季度上涨23%,占二季度收入32%;物联网业务收入环比上个季度增加15%,占二季度收入8%。公司表示已过业绩周期的低点,并看到市场需求的增加;全球部署5G以及智能手机的进程加速,公司预计下半年的业务表现将持续向好,7nm与5nm制程的需求增加,公司预计第三季度收入在91-92亿美元,环比增长17.42%-18.71%。智能手机追求先进高端制程,台积电下半年5nm、7nm高端制程需求的回暖或与苹果A13等订单有关。台积电7nm工艺满载,台积电CFO表示重新评估2019年资本开支,本年资本开支或将超过年初100亿-110亿美元的预算。公司认为四季度经营将优于三季度,全年营收将大概率保持正增长。预计未来公司以及行业成长的重心集中在5G上游的基础建设以及下游应用端的智能手机新机。

台积电作为行业龙头公司,其营收的变化可看作是半导体行业的前瞻信号。台积电是全球最大、制程最先进的半导体代工厂,2109Q2台积电拿下全球49.2%的代工市场份额,其收入的回暖或是全球半导体市场的重要信号。从历史经验看,台积电营收的同比增速领先于全球半导体销售额变化。从6月台股电子行业营收来看,台积电是为数不多的营收出现好转并且达到20%以上增速的公司,其他企业的订单情况尚未出现十分明显的变化。

近日存储器价格以及北美半导体设备出货额出现了一些积极的变化。近期日本宣布对启动对出口韩国的光刻胶、氟化氢、氟聚酰亚胺三种半导体材料进行管制,存储器价格应声上涨;但是存储器价格是否可以持续上涨则依赖于需求市场的变化。另一方面,全球半导体设备市场全面下滑。但近期北美半导体设备商出货额跌幅收窄,主要是由于显示终端应用市场多面向快长驱动厂商向先进制程技术设备的需求。

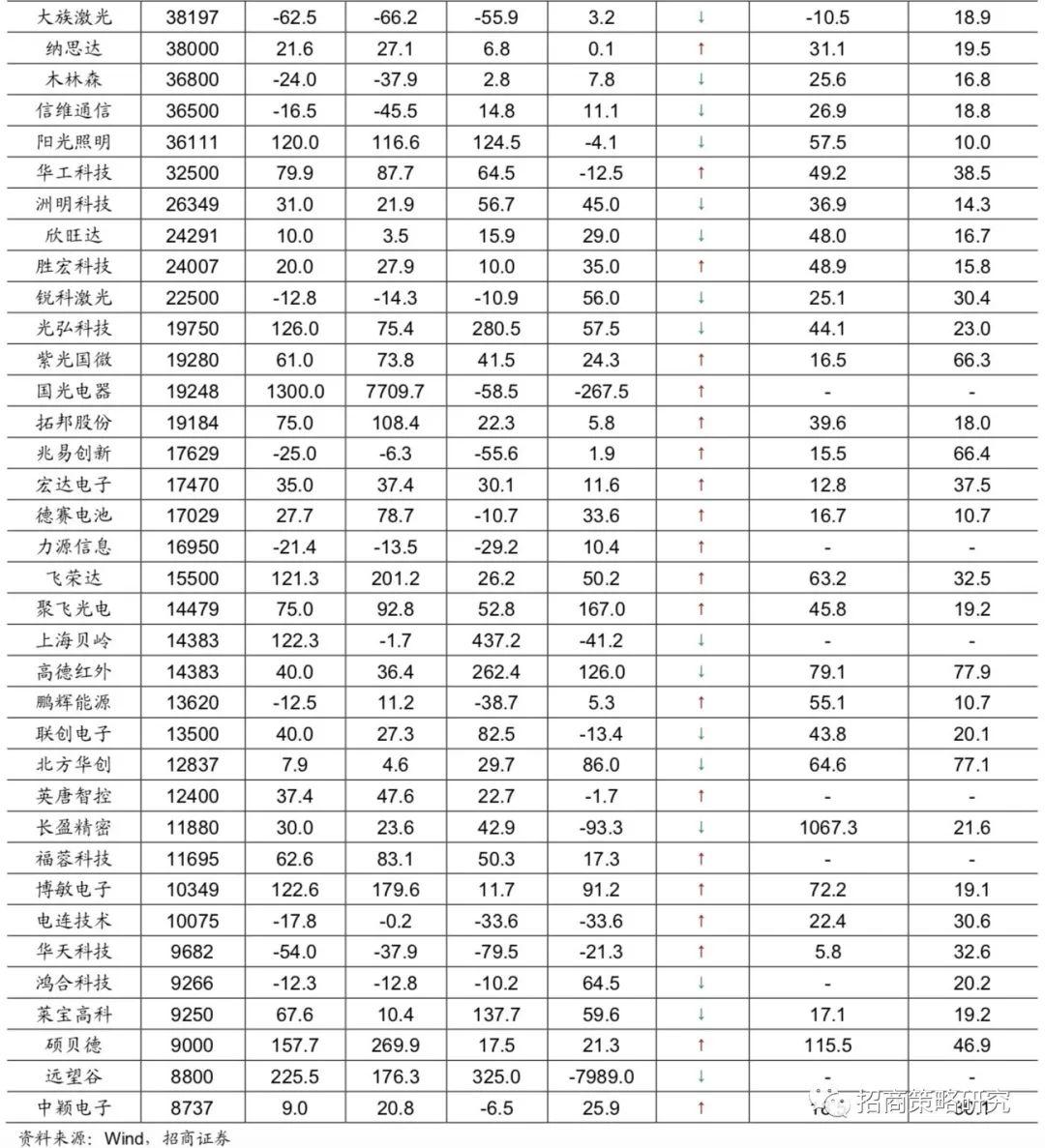

A股电子行业中大约有60%的公司披露了2019年中报业绩预告/快报,下表中选取了归母净利润达到行业前五十名的上市公司并作出业绩情况汇总。行业龙头效应依然非常明显,前五家电子公司的利润贡献接近整个行业利润总量的10%。前五十家公司中约有80%的公司盈利均实现了正增长,并且不乏业绩增长达到50%甚至更高的优秀公司。一方面,半导体行业在经历了数月的低迷之后,景气度逐渐出现好转;另一方面,5G正在进入加速建设期,随之带来的上游基建以及中下游需求端的改善都将会驱动半导体行业走出低谷。

2、行业景气度核心变化总览

02

信息技术产业

1、信息传输、软件和信息服务业务GDP快速增长

信息传输、软件和信息服务业务GDP维持快速增长,但增速持续放缓。根据国家统计局数据,信息传输、软件和信息技术服务业务不变价GDP当季同比增长20.6%,增速较第一季度放缓0.6个百分点。

2、联通4G用户数量持续增长

中国联通4G用户数量维持稳定增长。2019年6月,中国联通4G用户数为23893.9万户,比去年同期增长17.64%,增速基本与上个月持平。

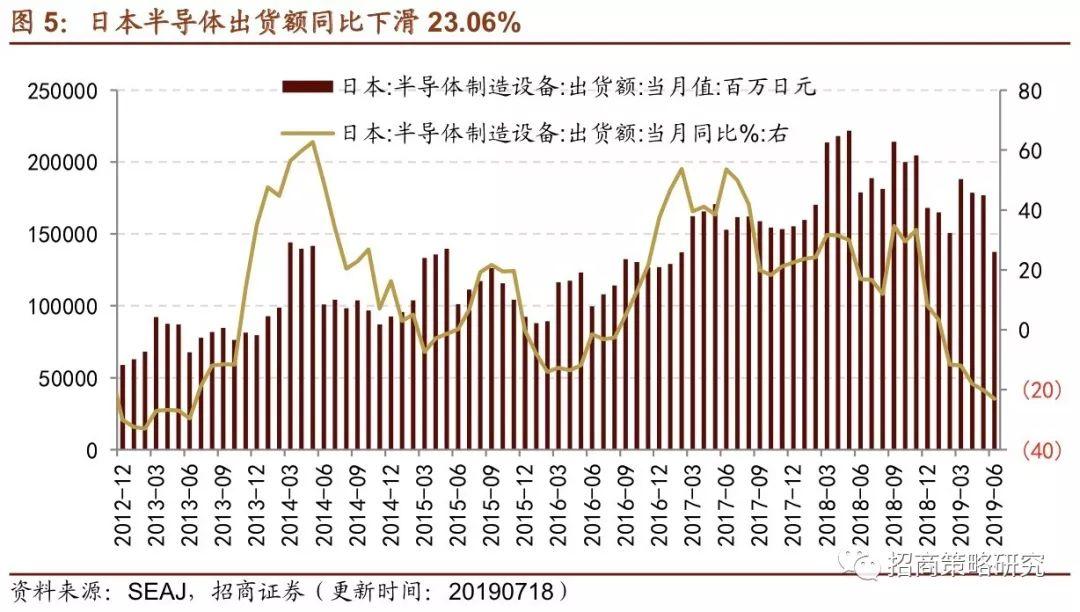

3、日本半导体设备出货额跌幅扩大

日本半导体设备出货额跌幅继续扩大。2019年6月,日本半导体设备出货额为1376.39亿日元,同比下滑23.06%,跌幅较上个月扩大2.87个百分点。

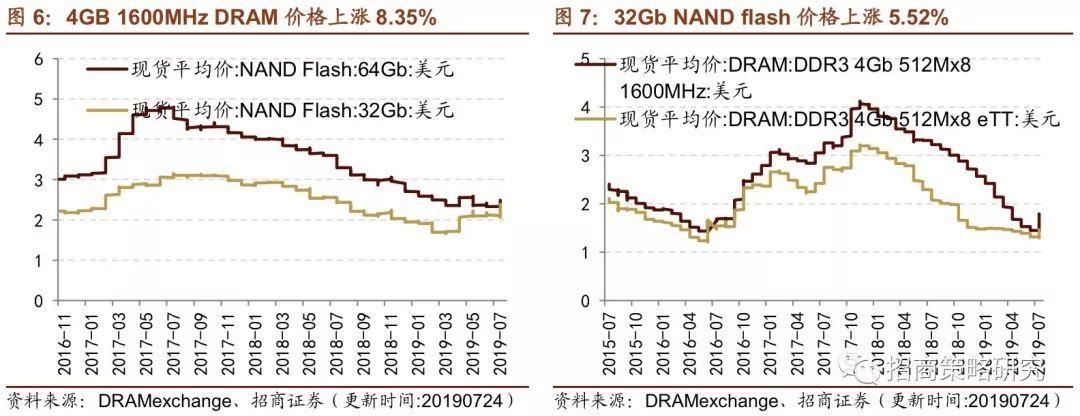

4、存储器价格涨幅有所回落

受日本限制半导体材料对韩出口的影响,存储器价格持续上涨,但部分存储器价格的涨幅较上周有所回落。截至7月23日,4GB 1600MHz DRAM价格为1.778美元,较上周上涨8.35%,涨幅较上周回落7.21个百分点;4GB eTT DRAM价格为1.46美元,较上周上涨6.34%。截至7月23日,32GB NAND flash价格收于2.39美元,较上周上涨5.52%,涨幅较上周回落4.01个百分点;64GB NAND flash价格收于2.492美元,较上周上涨1.18%,涨幅较上周回落3.14个百分点。

03

中游制造业

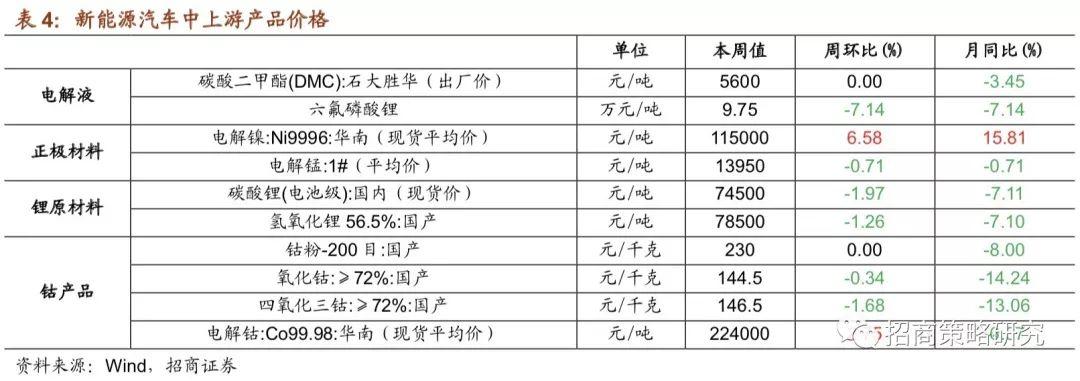

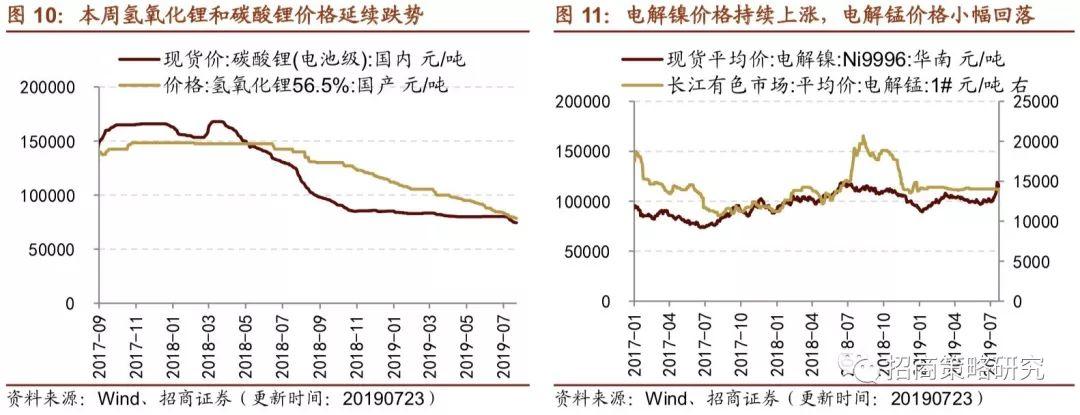

1、正极材料电解镍价格延续涨势,电解钴价格反弹

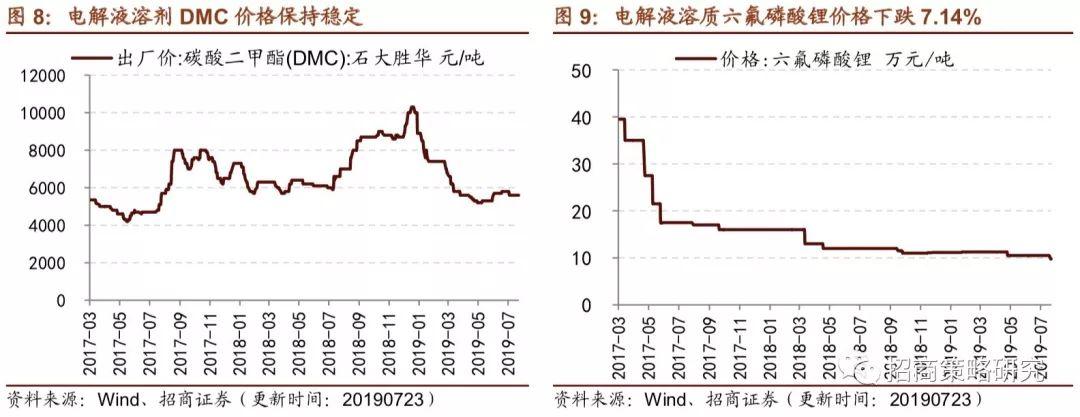

新能源汽车中上游产品中,电解液溶质六氟磷酸锂价格明显下行,正极材料电解镍价格持续上涨,锂价格延续跌势,电解钴价格反弹。电解液方面,7月23日,电解液溶剂DMC价格保持稳定,电解液溶质六氟磷酸锂价格明显下滑7.14%至9.75万元/吨。正极材料方面,7月23日,电解镍现货平均价本周涨幅为6.58%,延续上行趋势;电解锰市场平均价小幅回落。锂原材料方面,7月23日,电池级碳酸锂现货价与氢氧化锂价格分别下跌1.97%和1.26%。钴材料方面,7月23日,钴粉价格止跌,氧化钴和四氧化三钴价格跌幅收窄;电解钴现货平均价有所反弹,周涨2.75%。

2、光伏组件出口量保持高增长

光伏组件出口数量和出口金额继续保持高速增长。6月,光伏组件出口数量达5974.36兆瓦,同比增长95.9%;光伏组件出口金额同比增长51.8%至15.37亿美元。海外市场光伏装机需求具有持续性,行业继续保持高景气度。

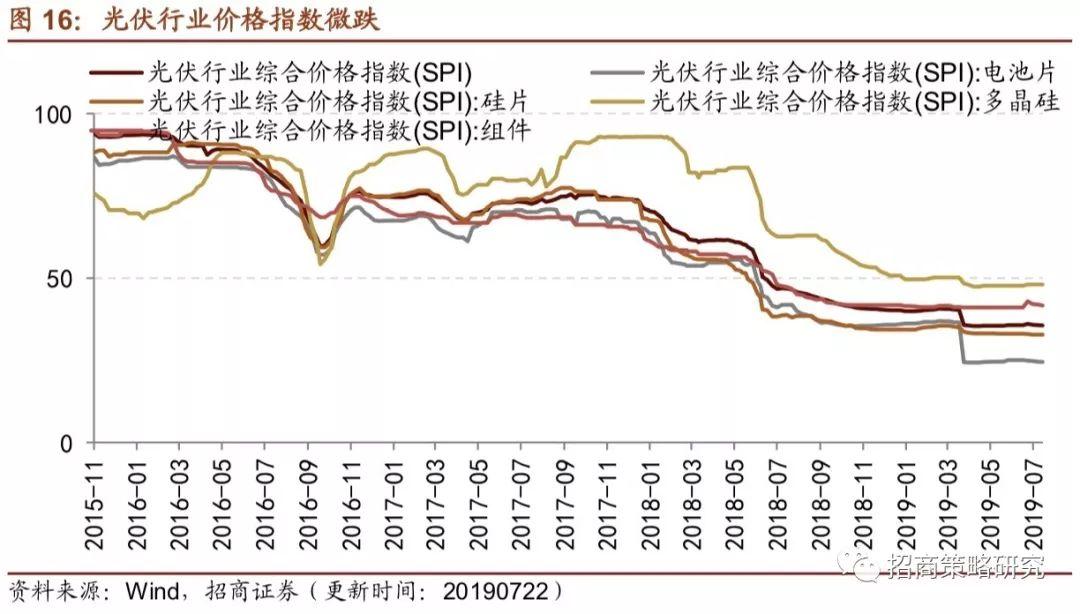

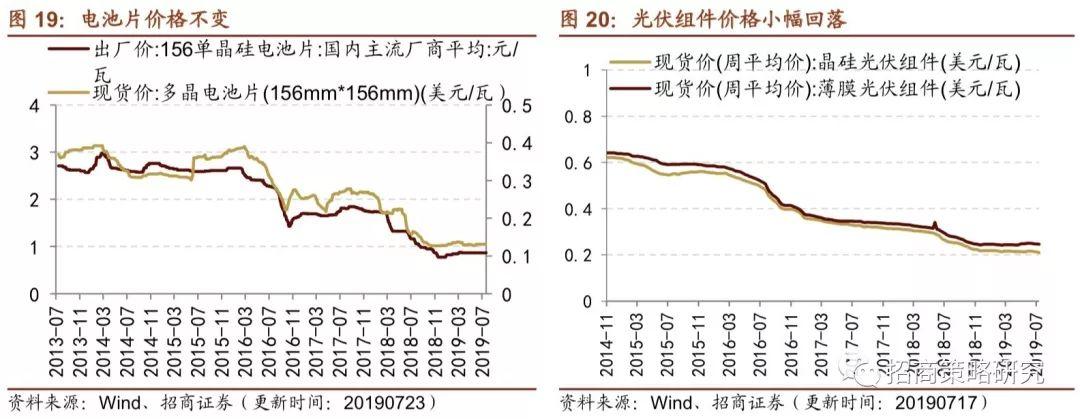

光伏行业价格指数小幅下行。截至7月19日,光伏行业综合价格指数微跌0.20%至35.59。光伏产业链中,电池片和组件价格指数分别周跌0.29%和0.50%,多晶硅和硅片价格指数与上周持平。

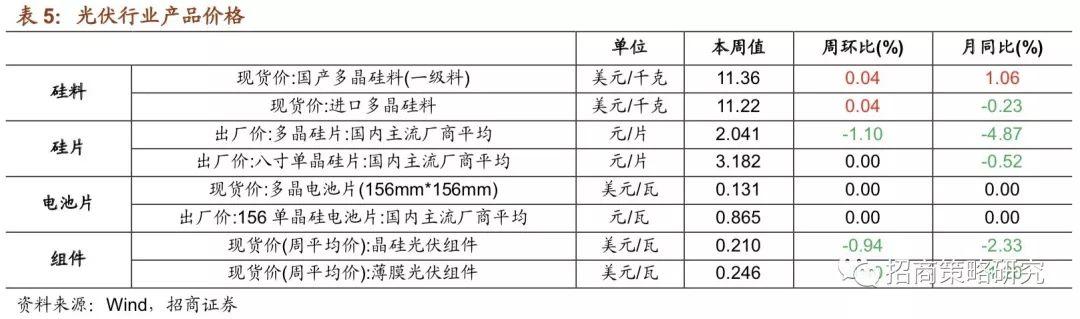

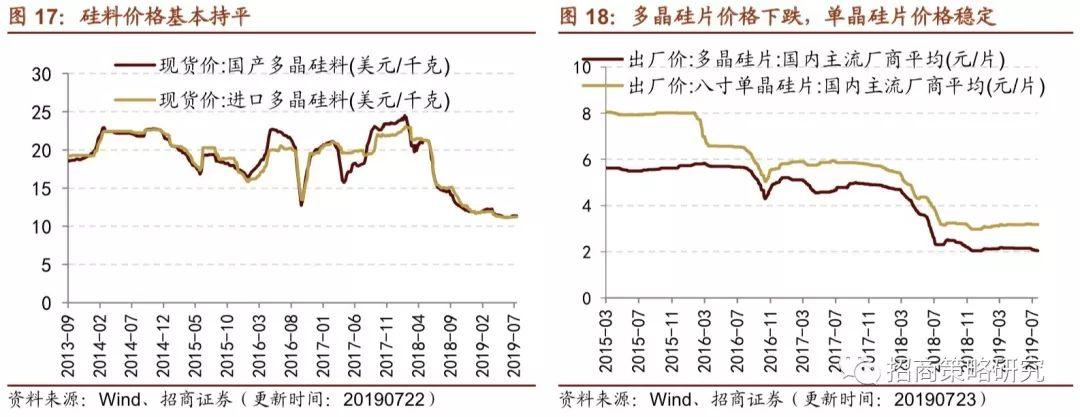

硅料价格基本持平,多晶硅片价格略有回落,电池片价格稳定,组件价格小幅下滑。硅料方面,截至7月19日,国产多晶硅料和进口多晶硅料价格基本与上周持平。硅片方面,7月23日,8寸单晶硅片主流厂商出厂均价稳定;多晶硅片主流厂商出厂均价较上周下跌1.10%。电池片方面,7月23日156单晶硅电池片均价继续维持稳定;7月19日156多晶电池片现货价与上周持平。组件方面,7月17日,晶硅光伏组件和薄膜光伏组件价格分别较上周下行0.94%和0.40%。

3、BDI持续上行,CCBFI反弹

7月19日,中国出口集装箱运价综合指数CCFI为816.31,环比微涨0.29%;中国沿海散货运价综合指数CCBFI有所反弹,报960.72,环比上周上涨1.40%。截至7月23日,波罗的海干散货指数BDI延续上涨态势,周环比上涨4.89%至2165;原油运输指数BDTI为626,周环比微跌0.16%。

04

消费需求景气观察

1、生猪养殖利润持续上行,肉鸡苗价格持续上涨

在生猪养殖利润方面,自繁自养生猪养殖利润与外购仔猪生猪养殖利润持续明显上涨。截至7月19日,自繁自养生猪养殖利润为655.13元/头,较上周上涨20.09%;外购仔猪生猪养殖利润为651.03元/头,较上周上涨8.26%。在养殖成本上,22个省市猪粮比价持续上涨,22个省市仔猪价格小幅回落。

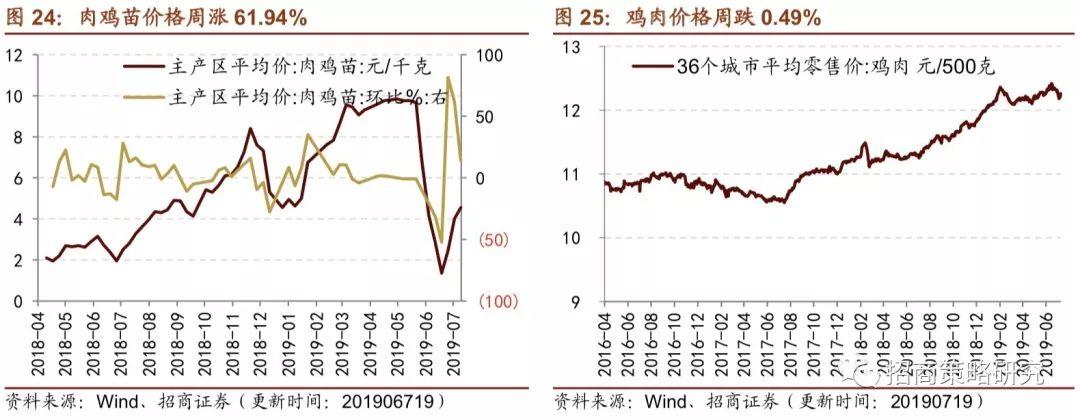

在肉鸡养殖方面,肉鸡苗价格持续上涨,鸡肉价格小幅震荡。截至7月19日,主产区肉鸡苗平均价格为4.56元/羽,较上周上涨14%;36个城市鸡肉平均零售价格为12.19元/500克,较上周上涨0.66%。

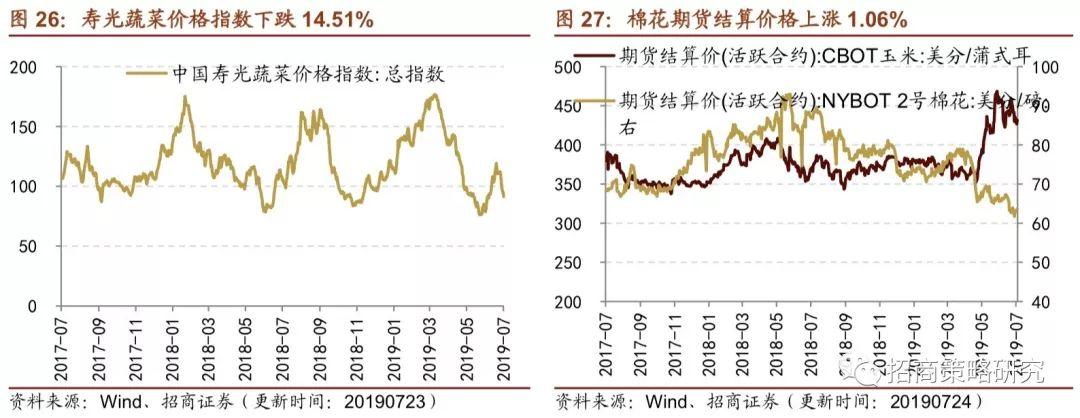

中国寿光蔬菜价格指数明显下跌,棉花期货结算价格小幅持续震荡,玉米期货结算价格小幅下滑。截至7月22日,中国寿光蔬菜价格指数为95.39,较上周下跌14.51%。截至7月23日,棉花期货结算价格为63.72美分/磅,较上周上涨1.06%;玉米期货结算价格为431.5美分/蒲式耳,较上周下跌2.21%。

2、电影票房收入明显回落

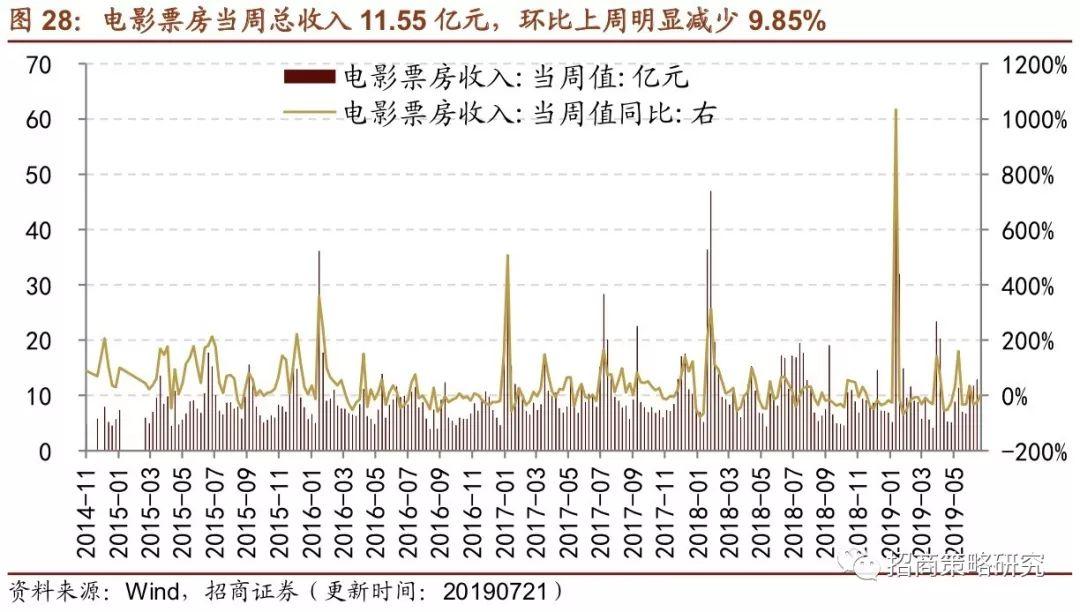

电影票房收入、观影人次和上映场次均明显回落。截至7月21日,电影票房当周收入为11.55亿元,环比上周减少9.85%。观影人次当周值为3284万人,环比上周减少9.23%。电影上映场次为244万场,较上周减少6.15%。

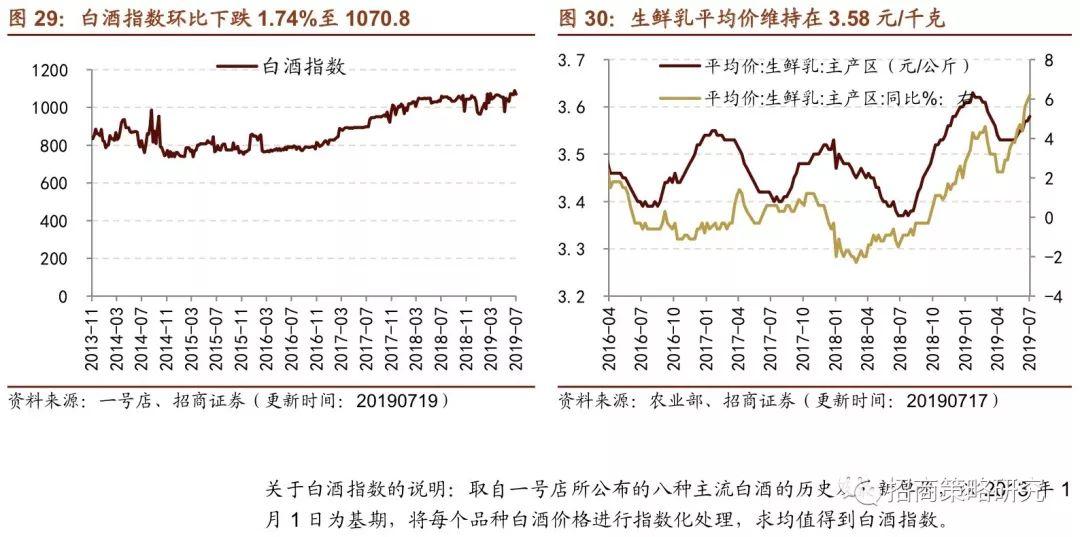

3、白酒指数下行,生鲜乳价格维持稳定

白酒价格指数下行,生鲜乳价格维持稳定。根据一号店多种白酒终端单价,最新数据显示,白酒价格指数为1070.8,环比下跌1.74%。截至7月10日,生鲜乳价格维持在3.58元/千克。

05

资源品高频跟踪

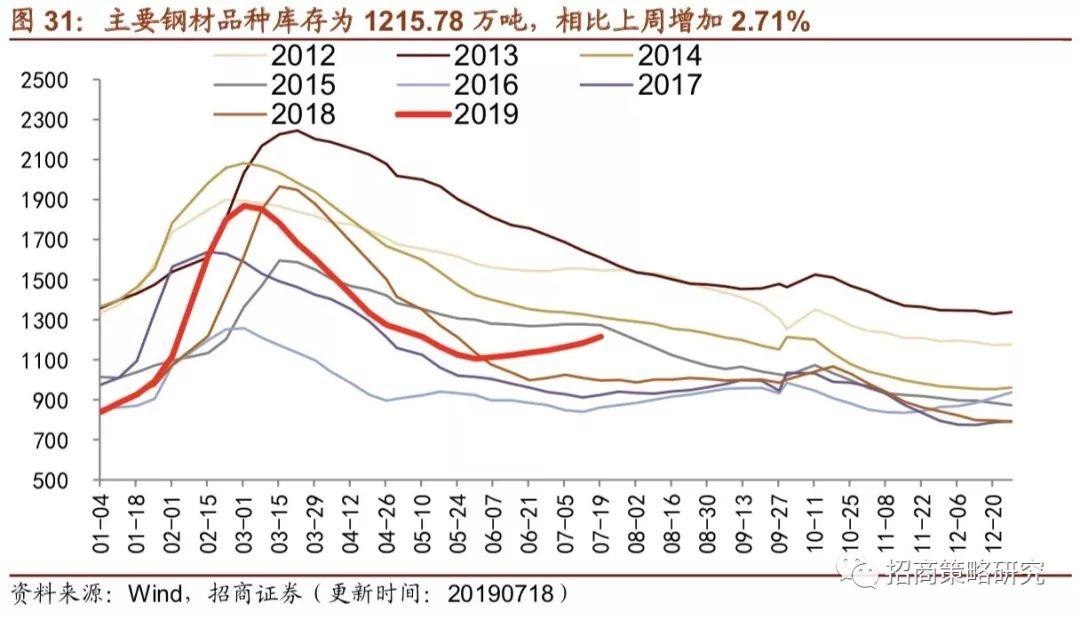

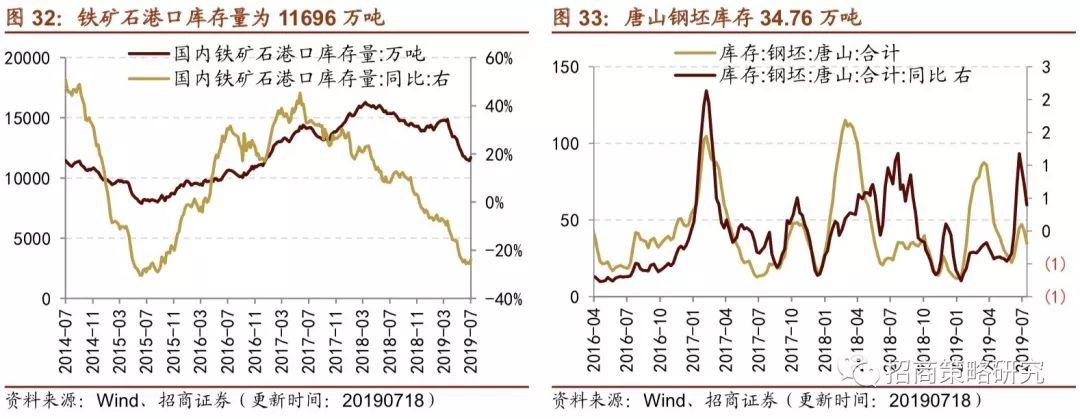

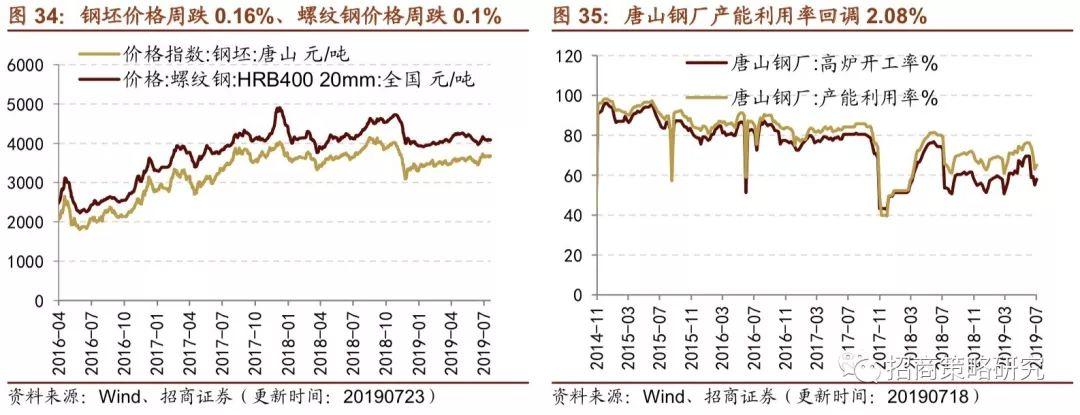

1、钢材价格小幅回落,唐山钢坯库存跌幅扩大

钢材价格小幅回落,唐山钢坯库存跌幅扩大。价格方面,截至7月23日,钢坯和螺纹钢的价格均出现小幅回落。产能方面,高炉开工率(全国和唐山)和产能利用率(唐山钢厂)相对上周呈现出不同程度上调。库存方面,截至7月19日,主要钢材库存存量为1215.78万吨,延续上周回升趋势,周环比增长2.71%。截至7月19日,国内铁矿石港口库存量11696万吨,环比上调2.35个点;唐山钢坯库存扩大跌势,截止7月19日为34.76万吨,环比下跌18.97%。

2、电厂煤炭日耗大幅上调,动力煤价格微跌

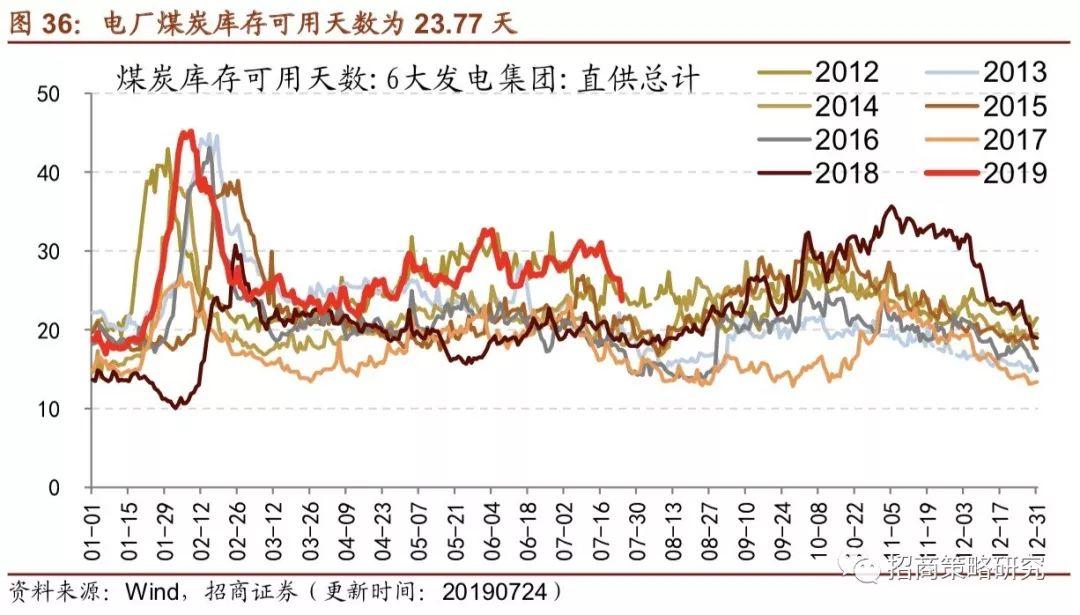

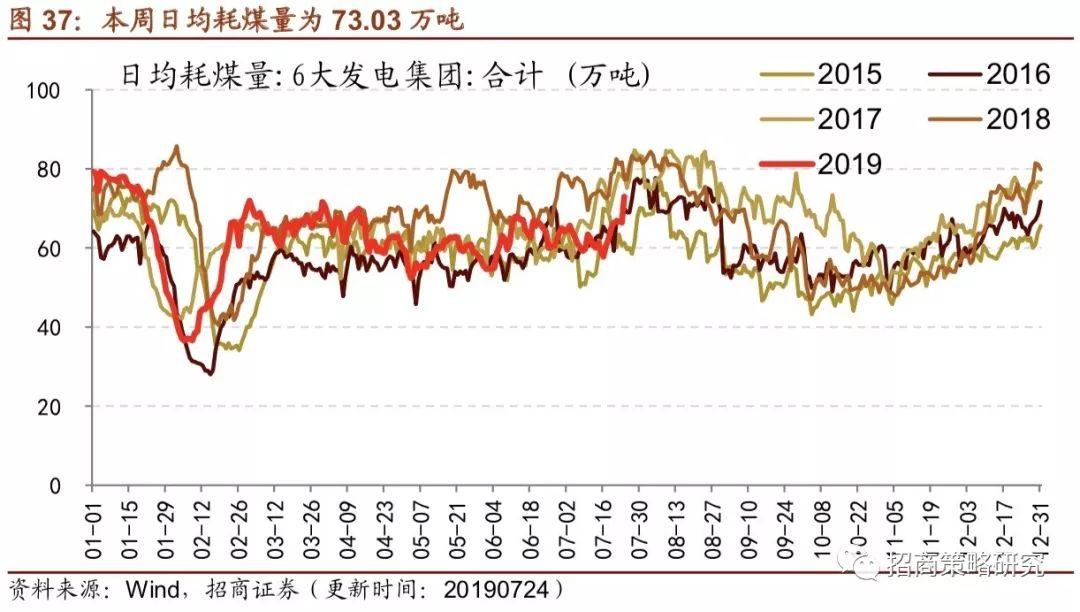

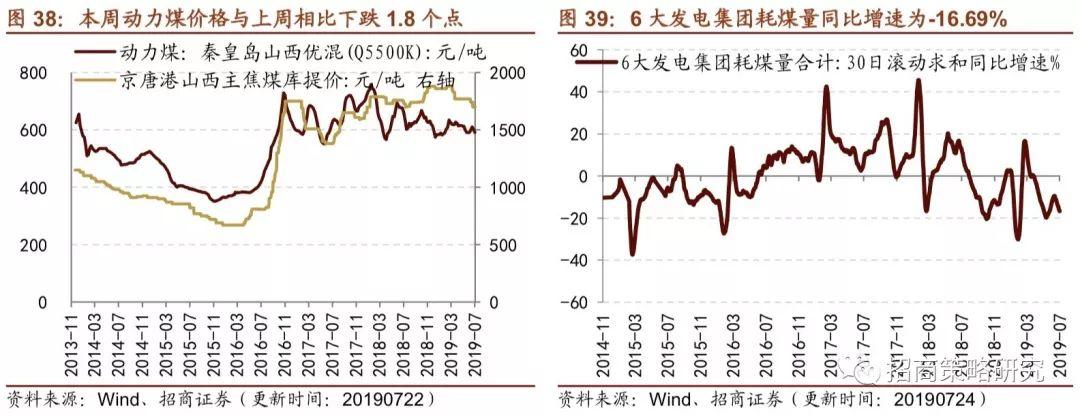

电厂煤炭日耗量大幅上调、库存小幅回落,动力煤价格微跌。供给方面,电厂煤炭库存继续回落。截至7月24日,全国六大发电集团煤炭库存达1735.88万吨,环比上周继续下调2.37%。六大发电集团煤炭库存可用天数为23.77天,与上周相比下调5.61%。六大发电集团日均耗煤量为73.03万吨,与上周相比大幅回升20.65个点。截至7月23日,秦皇岛山西优混动力煤价环比上周微跌1.8%,价格在590.8元/吨;焦炭和焦煤的期货价格价格小幅回调。

3、玻璃价格微跌,库存增速上升;水泥价格微跌

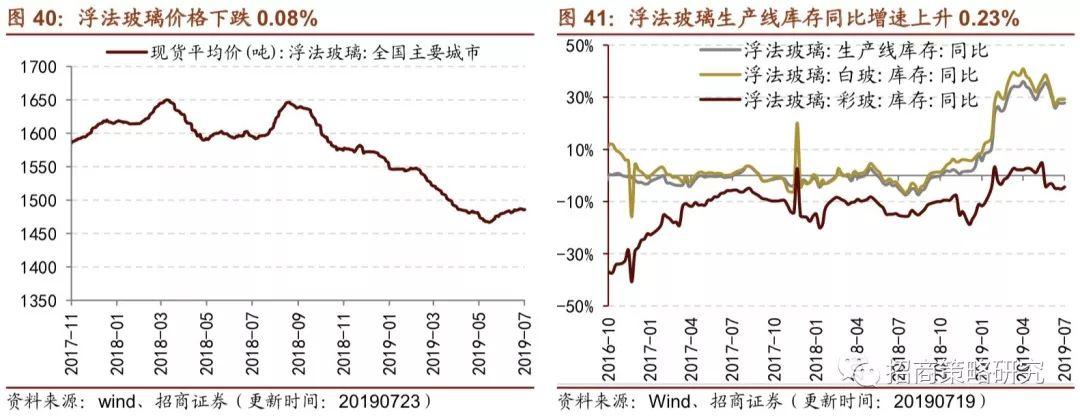

浮法玻璃价格微跌,玻璃库存略微减少,库存同比增速上升0.23%。截至7月23日,全国主要城市浮法玻璃现货均价为1486元/吨,较上周下跌0.08%。截至7月19日,浮法玻璃开工率为62.57%,较上周上升0.54个百分点,浮法玻璃生产线存货为4104万重量箱,较上周减少0.87%;白玻璃库存为3674万重量箱,较上周减少0.97%;彩玻璃库存为327万重量箱,与上周持平。

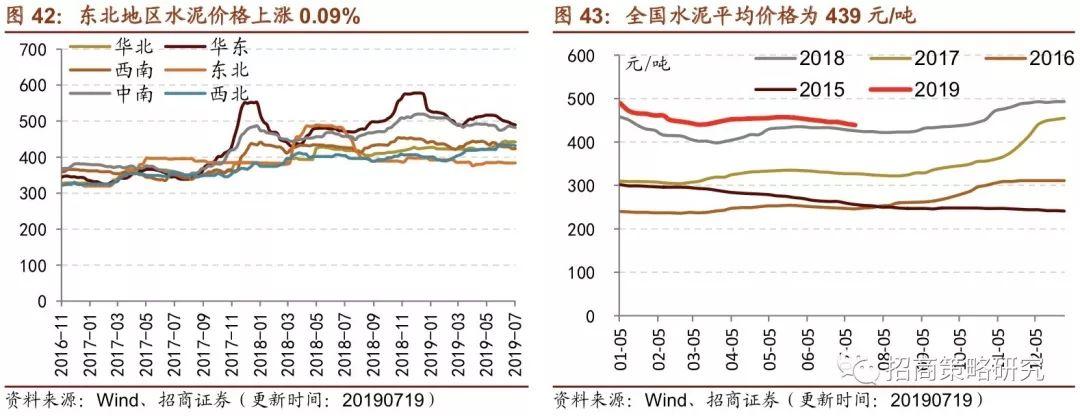

全国水泥平均价格微跌0.68%。自今年5月以来,全国水泥平均价格呈现缓慢下跌趋势。截至7月19日,全国水泥均价为439元/吨。分地区来看,华北地区水泥价格下跌0.14%,华东地区水泥价格下跌0.55%,东北地区水泥价格上涨0.09%,中南地区水泥价格下跌0.48%,西北地区水泥价格下跌0.46%,西南地区水泥价格持平。

4、液化天然气价格微跌

天然气出厂价小幅下跌,期货价持续反弹。过去一周中国LNG出厂价格全国指数价格下跌0.79%,月同比下跌2.27%。国内各厂商出厂价格不同程度下跌。截至7月23日,中国LNG出厂价格全国指数为3394.0元/吨。自今年5月份以来,液化天然气价格呈现缓慢下跌趋势。期货市场上,英国天然气期货收盘价回升至450便士/色姆,期货价格上行延续三周。

5、原油价格下跌,化工品价格整体下跌,维生素价格持平

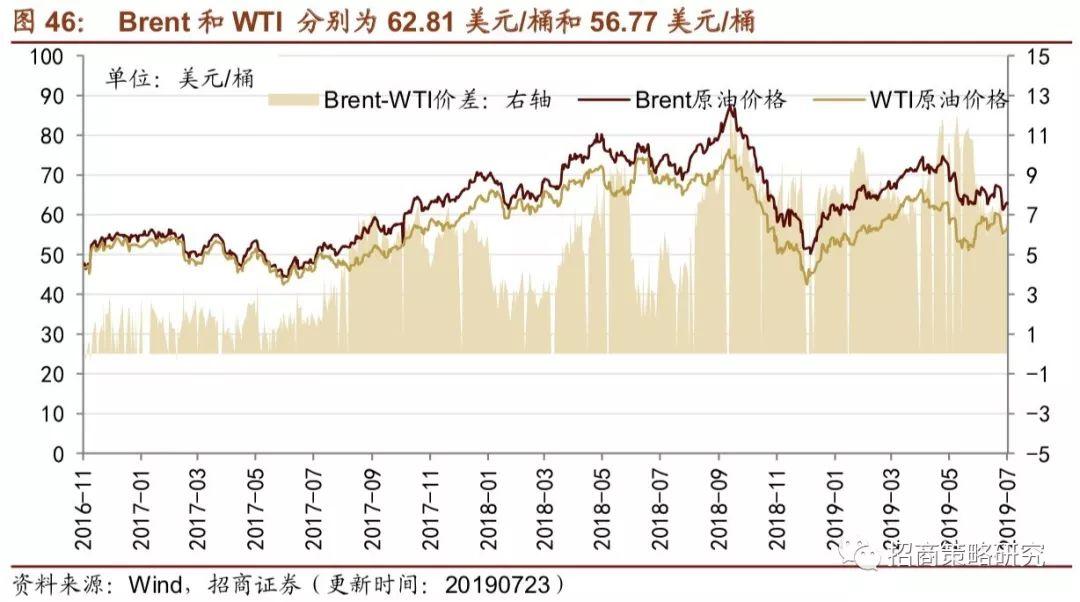

本周Brent原油价格下跌5.03%,WTI原油价格下跌1.48%。7月23日Brent原油价格为62.81美元/桶,WTI原油价格为56.77美元/桶,美国商品油库存较上周减少0.68%,月同比减少5.49%。

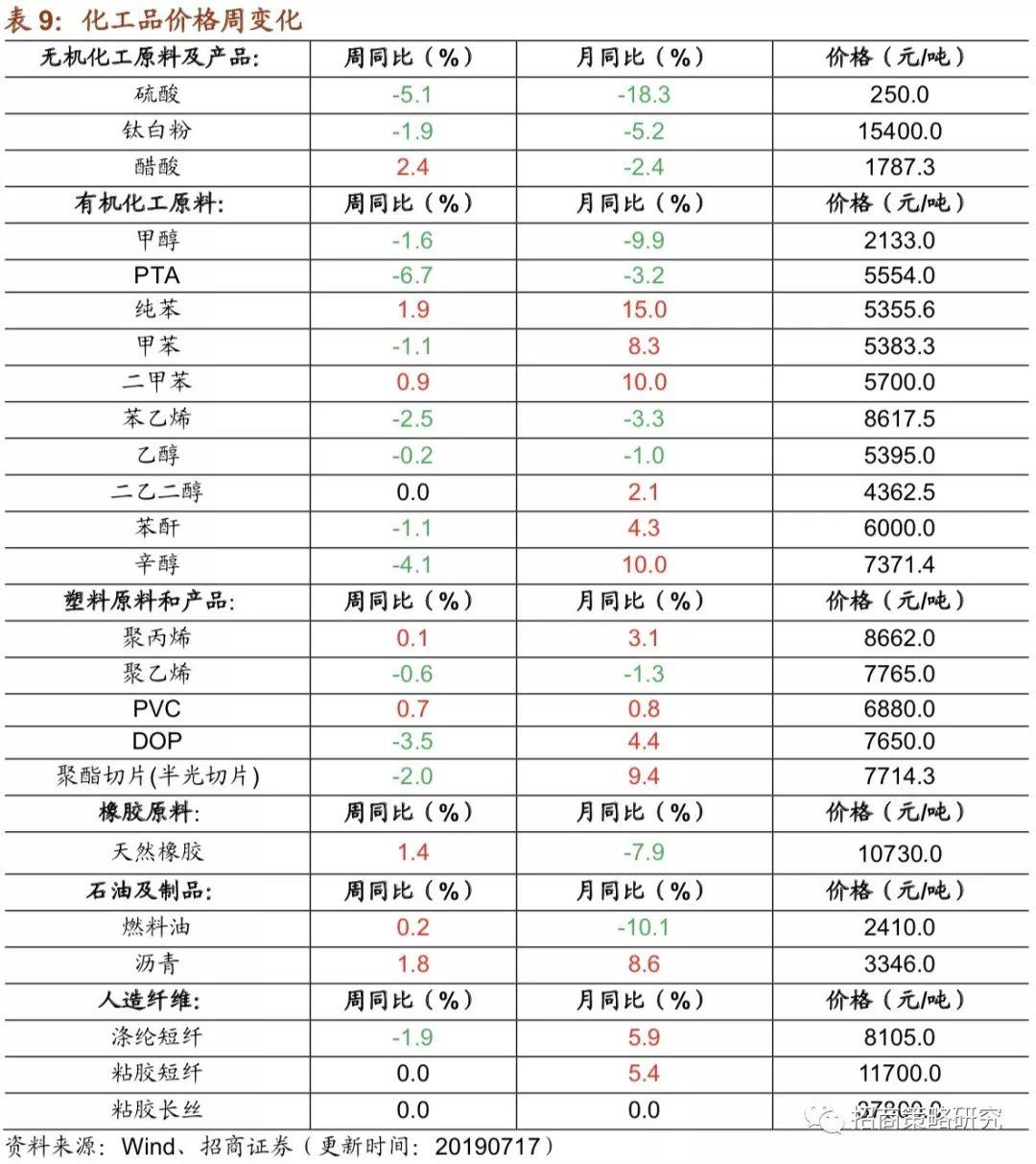

本周多数化工品价格下跌。截至7月10日,硫酸价格为250元/吨,较6月30日下跌5.1%,较上月下跌18.3%。钛白粉价格下跌1.9%,醋酸价格上涨2.4%%。大部分有机化工原料价格下跌,PTA价格回落6.7%;纯苯周涨幅为1.9%,月涨幅达15.0%;辛醇价格周跌幅为4.1%;甲苯价格下跌1.1%;二甲苯价格上涨0.9%,月涨幅达10.0%;甲醇价格下跌1.6%,月跌幅达9.9%。塑料原料和产品价格整体下跌。天然橡胶价格止跌回涨,周涨幅为1.4%;燃料油价格止跌回涨,周涨幅为0.2%;沥青价格上涨1.8%,月涨幅达8.6%。

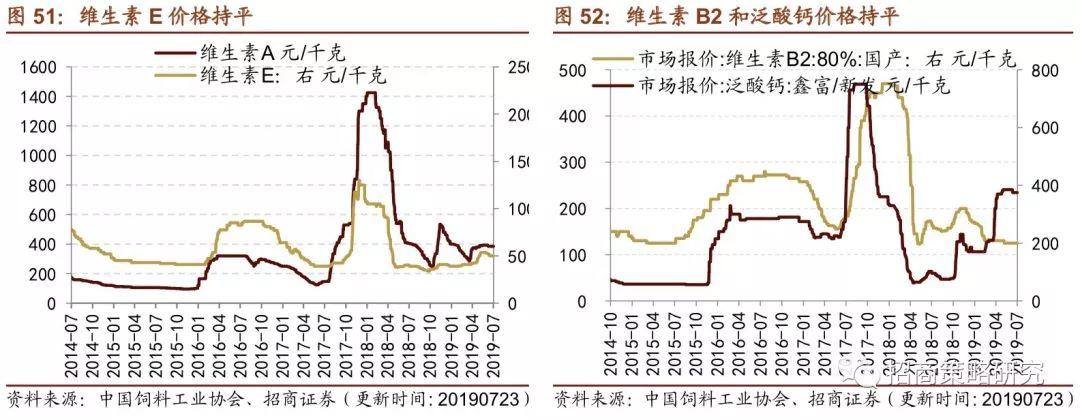

维生素价格与上周持平。维生素E和维生素D3价格月跌幅达6.5%和13.3%。

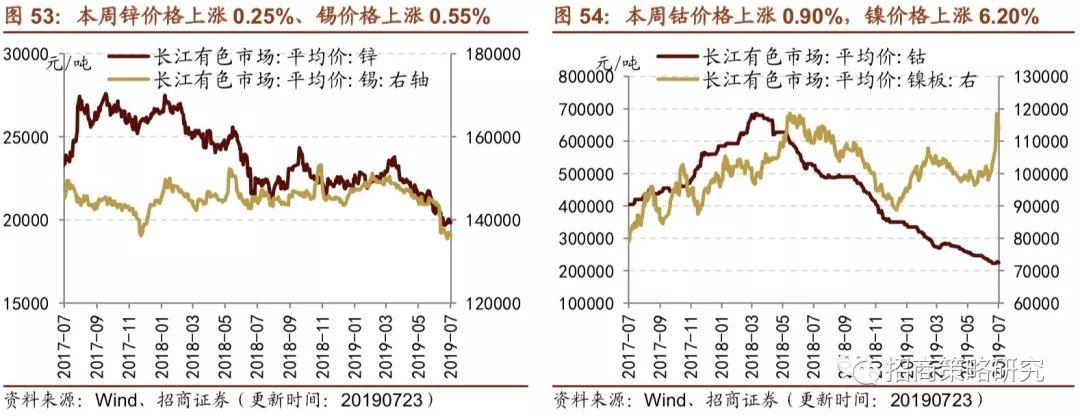

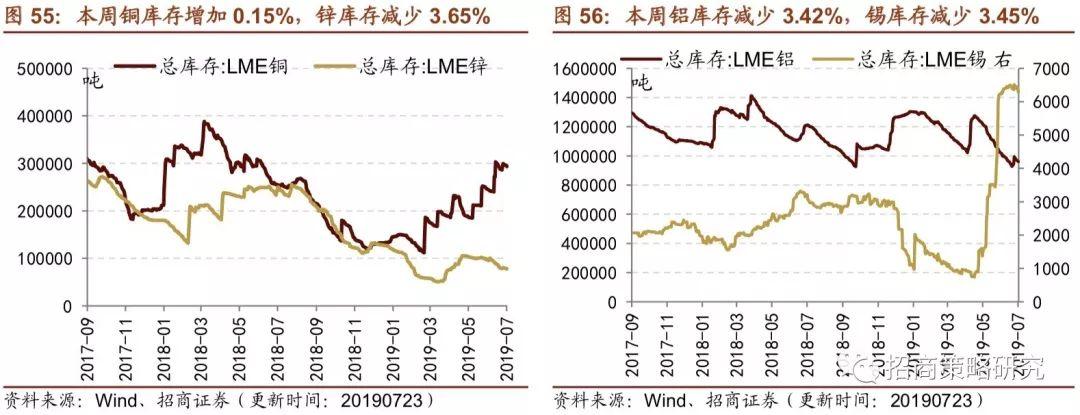

6、工业金属价格集体上涨,贵金属价格上涨

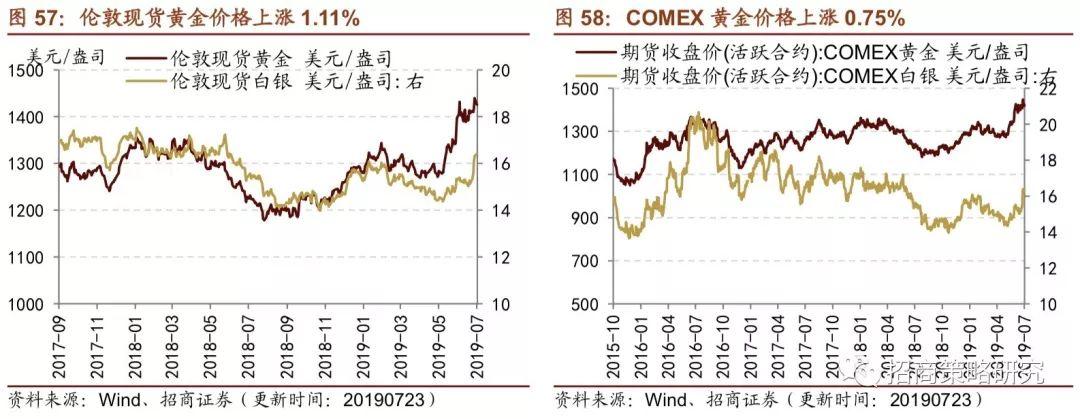

工业金属价格整体上涨,库存整体减少。本周除铝价格下跌外,铜、锌、锡、钴、镍、铅价格不同程度上涨,其中,镍价格连续两周上涨,本周涨幅达6.20%,月涨幅达12.95%。本周除铜外,铝、锌、锡、镍、铅库存量均减少。贵金属方面,本周黄金价格上涨。截至7月23日,COMEX黄金价格收于1418.10美元/盎司,较上周上涨0.75%;伦敦黄金现货价格收于1425.55美元/盎司,较上周上涨1.11%,较上月上涨1.54%。COMEX白银和伦敦白银现货价格分别收于16.43美元/盎司、16.43美元/盎司,较上周分别上涨5.42%、6.72%。

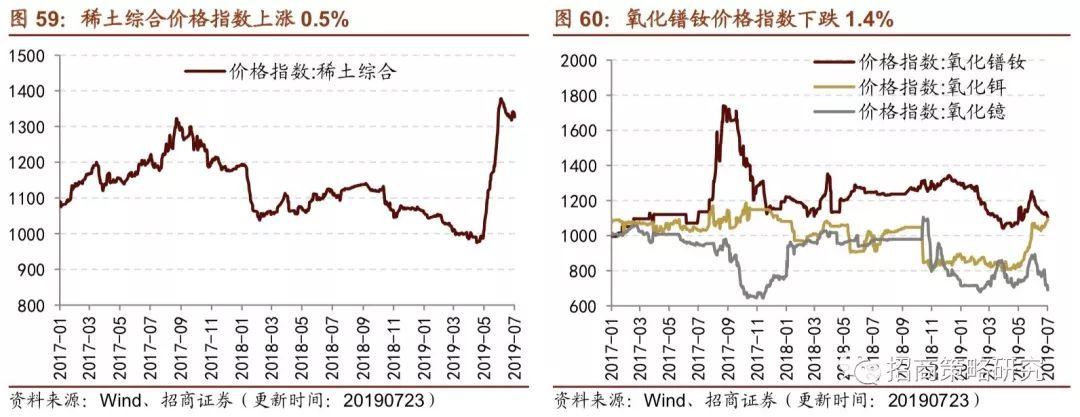

本周稀土综合价格指数上涨0.5%,稀土产品价格涨跌互现。稀土综合价格指数较上周上涨0.5%,月同比跌幅为3.7%。氧化铕、氧化钆、氧化钬、氧化铒价格不同程度上涨;氧化铥和氧化镱价格下跌较显著,本周跌幅分别为17.1%和14.3%,月跌幅分别为24.9%和20.3%。

06

金融地产行业

1、货币市场首周净投放,理财产品收益率小幅下滑

SHIBOR和银行同业拆借利率整体下滑,公开市场4周首次净投放。7月23日,隔夜/1周/ 2周SHIBOR、1天/7天银行间同业拆借利率较前日和上周同期下滑,仅有14天银行间同业拆借利率小幅上升。上周公开市场货币投放4600亿元,货币回笼0亿元,货币净投放4600亿元,近4周以来首次货币净投放;美元兑人民币汇率6.8860,较上周收盘价6.8827微升0.0033。

理财产品收益率小幅下滑。1个月理财产品收益率延续下跌,较上个月下跌17bps,而1个月和6个月理财产品预期收益率同样延续下跌趋势,仅有1周理财产品收益率较上月上升5bps。

2、A股成交总额和两融余额微跌,6月新增投资者数量上升

A股日成交金额与两融余额下跌,6月新增投资者数量同比上升。7月23日,A股日总成交金额达到303,087百万元,日环比下跌17.44%,周同比下跌14.28%;A股日换手率下跌至0.36%;沪深两市两融余额微跌至9066.04亿元,较上周减少70.23亿元。另一方面,6月A股新增投资者105.58万人,较5月环比下降8.40%,较18年同比上升2.40%。

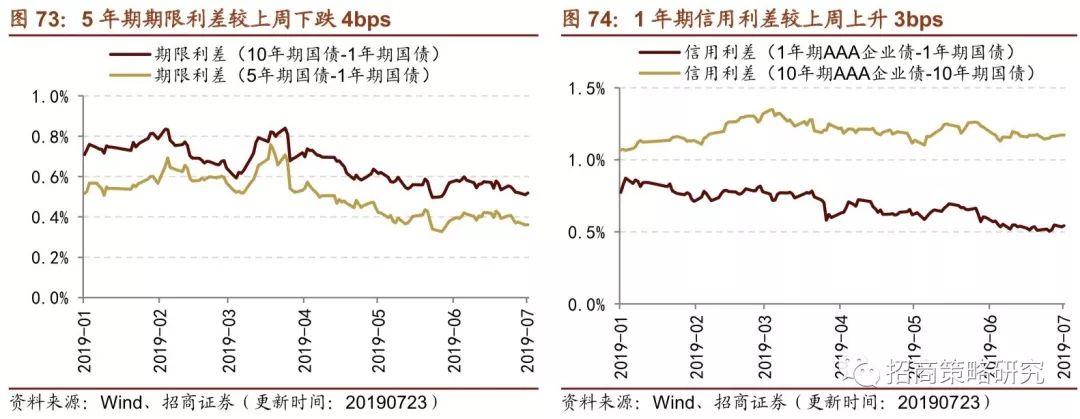

债市国债收益率和期限利差小幅下跌。7月23日,6个月/1年/3年国债到期收益率较前日小幅上升,但整体较上周持续下滑;10年期期限利差、1年期信用利差较上周微升,而5年/10年期限利差较上周分别下跌3bps/4bps。

3、大中城市土地成交同比下跌,大城市商品房成交大幅上升

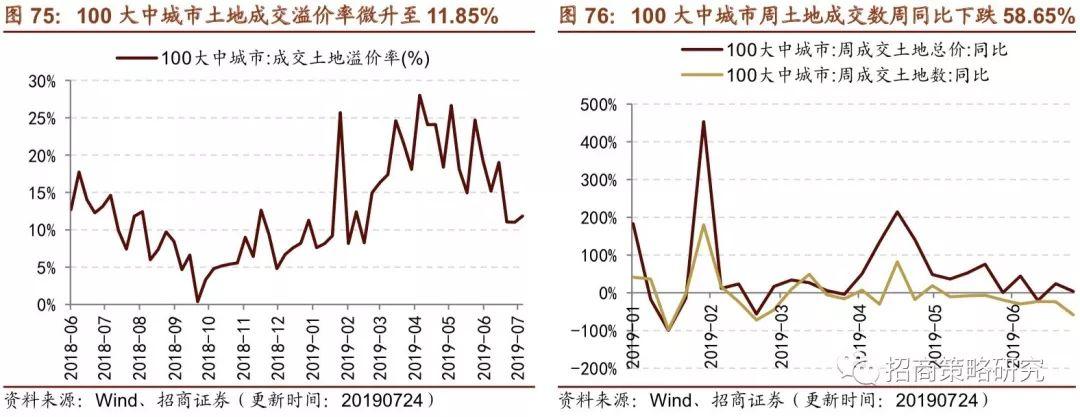

土地成交溢价率微升,土地供应数大幅下滑。上周100大中城市土地成交溢价率11.85%,环比上升7.73%,同比下跌18.89%;上周100大中城市成交土地总价504.54亿元,同比上升3.56%,而上周100大中城市土地成交总数110宗,同比下滑58.65%。

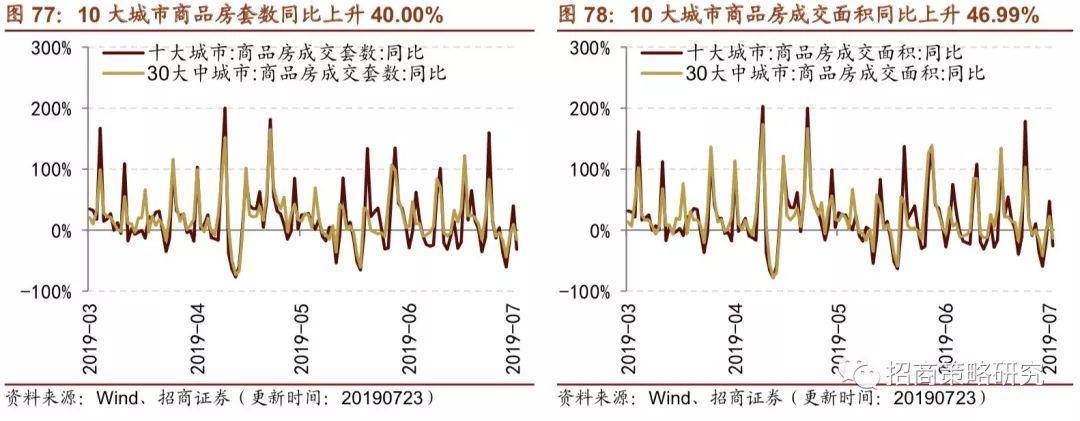

10大城市商品房成交套数和成交面积大幅上升。7月22日,十大城市商品房成交面积18.84万平方米,同比上升46.99%,十大城市商品房成交套数1680套,同比上升40.00%,;另一方面,30大中城市商品房成交面积37.95万平方米,同比上升22.37%,而30大中城市商品房成交套数3578宗,同比上升9.22%。

07

公用事业

2019年1-6月累计供电量和累计售电量双双提升,电网投资完成额同比明显下降。2019年1-6月,累计供电量29,509亿千瓦时,累计同比上升6.18%,月环比上升4.38%,累计售电量28,051亿千瓦时,累计同比上升7.11%;2019年1-6月电源基本建设累计投资完成额1,002亿元,累计同比上升3.30%,而电网基本建设累计投资完成额1,644亿元,累计同比下滑19.30%。

- END -

More Content