作者:真理之剑

来源:投资入射角

奈飞于上周发布了2019 Q2的财报。由于注册用户数增长低于预期,导致股价大幅下滑超过10%,并且在接下来的几天里持续下跌。

因为这一次,不单只是付费用户的增量不如预期,在美国本土市场,奈飞的注册用户2011年以来首次出现下滑。

对于很多投资者来说,这可能会让他们觉得奈飞的总体增长已经开始放缓,甚至在部分地区出现了下滑则说明可能市场已经趋于饱和。

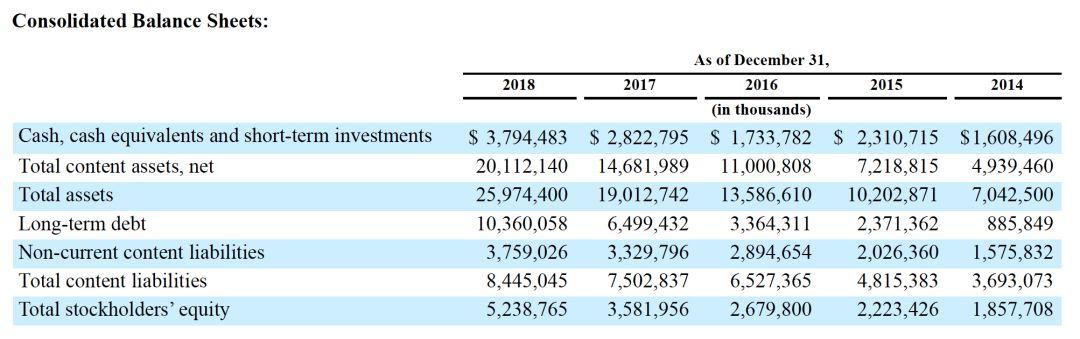

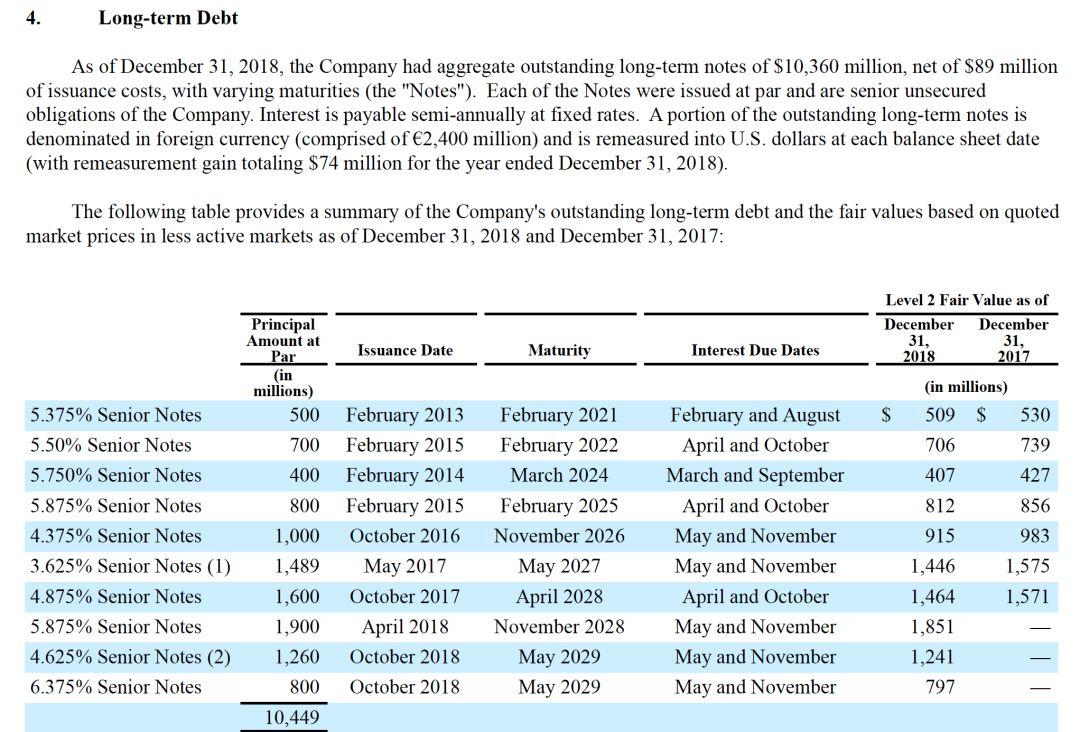

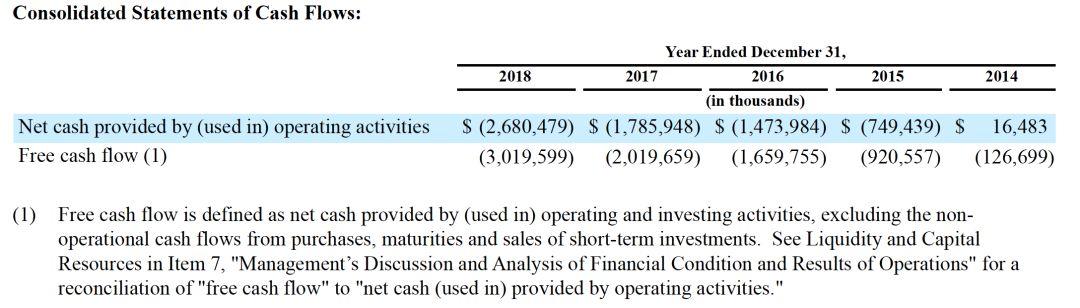

我更感兴趣的是奈飞为什么不断地借钱去补充内容制作的流动性资金。仅仅上个季度,奈飞就增加了20亿美金的长期债务,总债务额达到240美金美金之巨,听起来有点吓人。

难道这个模式不会最后造成债台高筑,最终一个错误就让公司无法翻身吗?

我们要从头来看奈飞的生意模式:

奈飞是一家以注册会员为首要目的的公司,就好像好市多一样,会员费最后是主要的收入。这一点在公司年报里也说得很明白,注意重点是:within the parameters of our operating margin target.

潜在的意思我大概听懂了。确实奈飞是借了不少钱来做内容的,如果营业毛利最后算下来还不能覆盖大部分债务的利息,那岂不是就要违约了,所以靠内容去吸引新注册用户是有极限的,不能超过自身资本结构的上限。

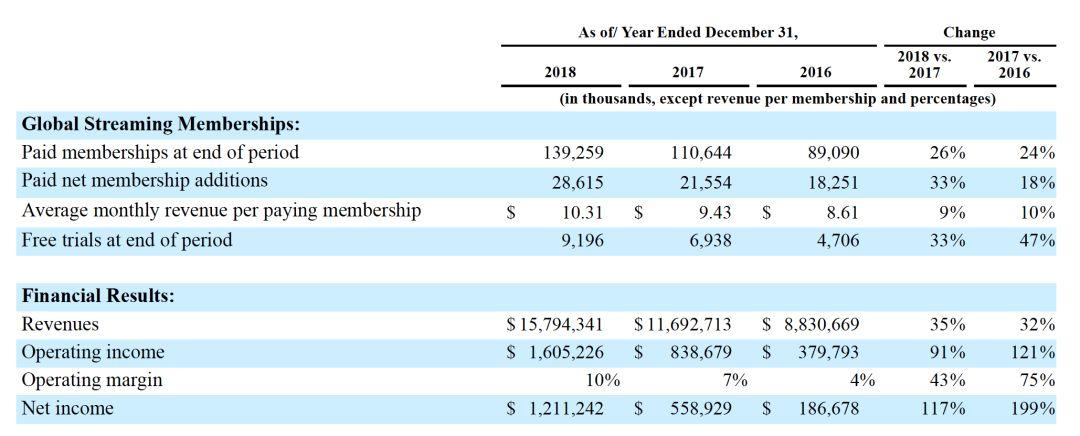

因为会员的注册收入几乎是奈飞的唯一收入(DVD租赁部门依然有少量贡献,Q2衍生品也有一些贡献),所以奈飞的收入预测就和付费会员的增长息息相关了。

1.5亿的注册用户 X 每个月的平均付费,就可以得出大概的营收范围了,这样好理解的生意确实不多。

但问题是注册会员的数量是极其不确定的。不论是公司的预测还是分析师的预测,总是会跟现实有出入。

事实上也确实如此,收入的增长比和会员的增长比基本上保持在一致的区间内,浮动主要靠奈飞的每月会员费调价。好市多的会员模式是一个极好的商业模式,每个月哪怕只调整一块钱,这意味着每个月的税前净利润就会多出近一个多亿美金。

会员每个月的平均付费从2016年的8.61涨到了去年的10.31,涨幅达到了16%,平均年涨幅为7-10%左右。

显然会员费涨价是被奈飞设计和控制的。随着内容库不断地扩充,会员费的提升显得十分合理。

2013年开始,奈飞觉得规模已经达到可以“很有经济效率”地制作内容了,于是开启了内容制作的大门。

然而虽然内容的“派送”几乎是没有边际成本的,但是海外扩张则需要付出代价。

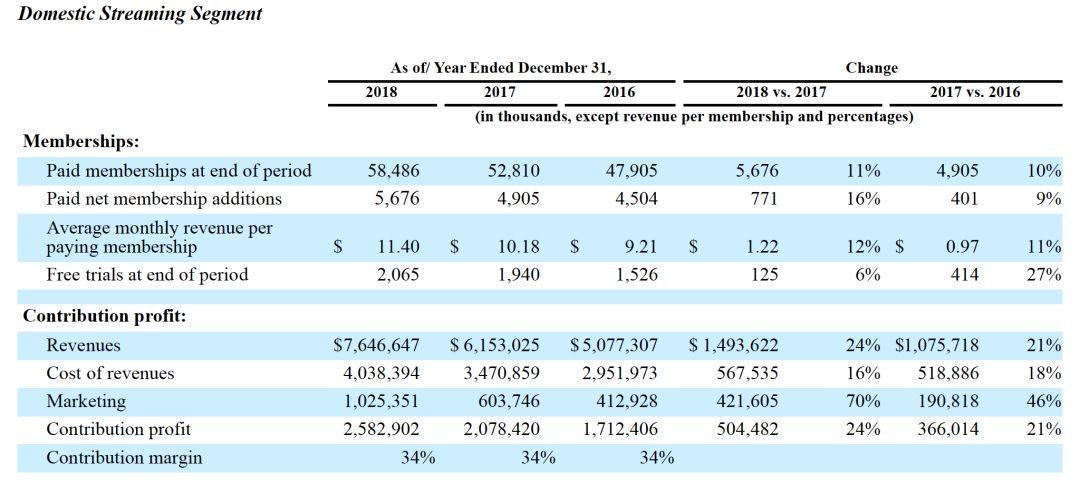

美国国内的数据是相对健康的。过去3年的用户增长以及支出的各种费用完全可控,所以按照奈飞的算法,他们的会员费收入除去各种开支后,会员费收入的运营利润保持在34%不变。

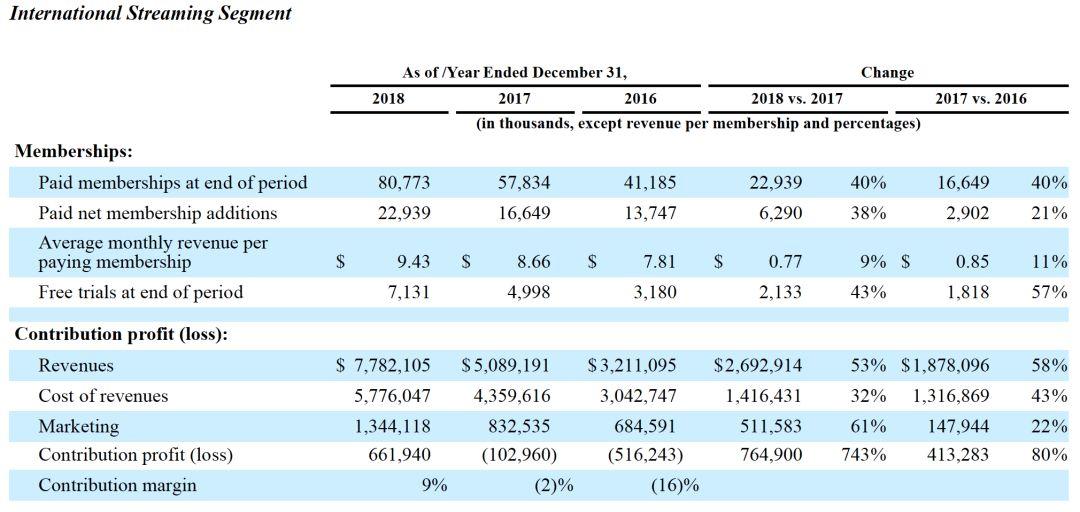

国际市场则完全不同,国际市场的定价更低一些,当国际用户只有4000万左右的时候,会员收入的运营利润是负数。但是当会员人数达到8000万以后,规模相应就开始滚雪球般的出现了(这当然也要受益于会员费的提高),2018年海外的会员收入的运营利润增加到了9%。

总结:

奈飞的生意模式极度依赖规模效应。这也正是奈飞一开始创立的时候打下的渠道基因和渠道基础所决定的。

规模是奈飞的关键词。就像好市多一样,奈飞需要一群死忠的客户,最好能提高这群客户的重复订购率。(然而奈飞没有提供这个数据)

以下开始讲重点:为什么要一直借贷做内容?

第一个原因:内容很贵,授权期有限

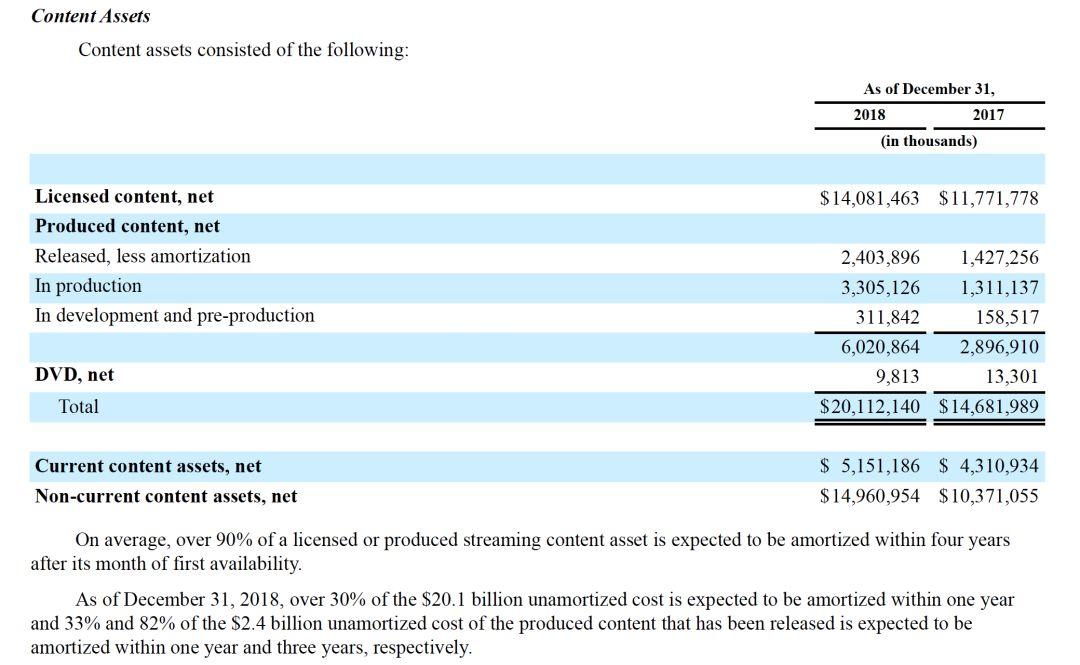

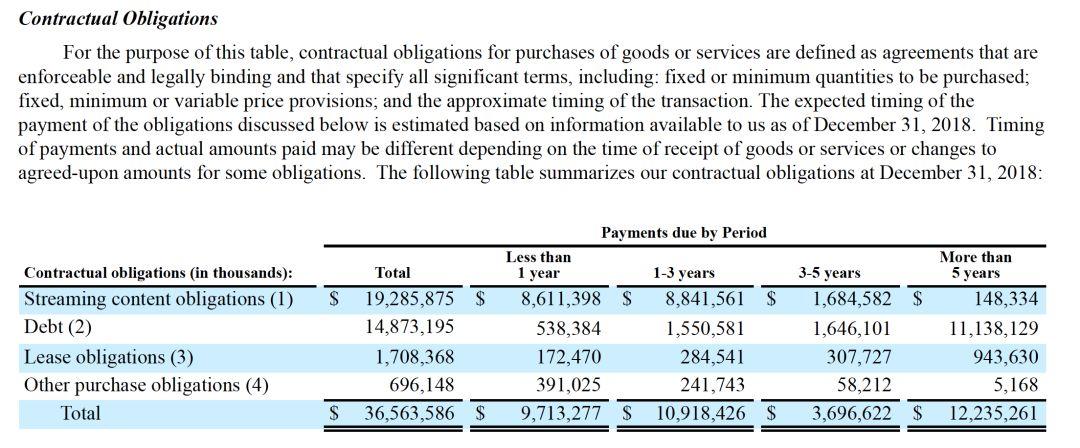

2018年,授权的内容的资产总额达到了140亿美金,其中约有90%的内容会在四年内被摊销掉。(他们已经尽快摊销完毕了)

试想一下,如果外采内容的成本和自制内容的成本相差无几的情况下,自制内容能对现金流造成多大的影响。

2018年内容产生的摊销大概是75亿美金。(这也是真实的支出)

所以说内容是真的很贵。奈飞不得不有时候最大化观看效率,仅购买部分地区的播放权。

第二个原因:算法驱动的模式需要规模做杠杆内容做呈现。

在获得上千万级别的注册用户前,奈飞还没有足够的经验和样本完善算法推荐,更别说用数据去帮助内容的创新了。

有了内容才有客户还是明确了客户再去做内容,这个问题对奈飞来说不困难,他们有了客户之后再做内容,从网络渠道商变成了内容制造商。

我很喜欢说奈飞的视频推荐和头条的抖音推荐有异曲同工之妙。有了算法驱动模式之后,客户的规模也上来了,内容就必须提上议事日程了,因为这个时候内容的外采成本和制作成本之间的优劣开始出现倾斜。不论是从长期财务角度考虑,还是“乙方变甲方”的角度考虑,或者是长期IP和品牌打造的角度考虑,内容制造都是必经之路。

第三个原因:渠道+内容,才能成为全平台模式,在供需关系转为需求方的年代,将未来的命运牢牢地掌握在自己手里。

现在已经不是那个“渠道为王”或者“内容为王”的时代了。有渠道有内容,算法驱动的时代,成为全平台模式才是长期靠谱的生意。

虽然举债有风险,尤其是高息债务(5%-6%为主,请看上图),但是和最终的预期目标相比,这些债务还是值得的。(请参考亚马逊)

奈飞也是一个“飞轮模式”,一开始极其困难,做内容一开始也极其困难,即使有爆款,即使电影能拿奖,但依然不能证明奈飞的模式能长远走下去,因为闭环还未形成。

到了这个季度,2019Q2,美国市场已经接近了当初奈飞预测的6000-9000万人数的下限,美国市场已经趋于饱和。奈飞未来肯定会对部分地区的内容投入进行缩减,显然目前有些内容是表现不够好的,而且,最重要的一点是,奈飞的收费和运营模式并不是基于用户的观看时长来收费的,而是基于内容的吸引力。

用户的付费完全是基于内容的吸引力而来的,也就是说盲目的扩充内容库将会得不偿失,最关键的是要覆盖绝大部分用户的内容需求,品类足够多,但内容要精品化。

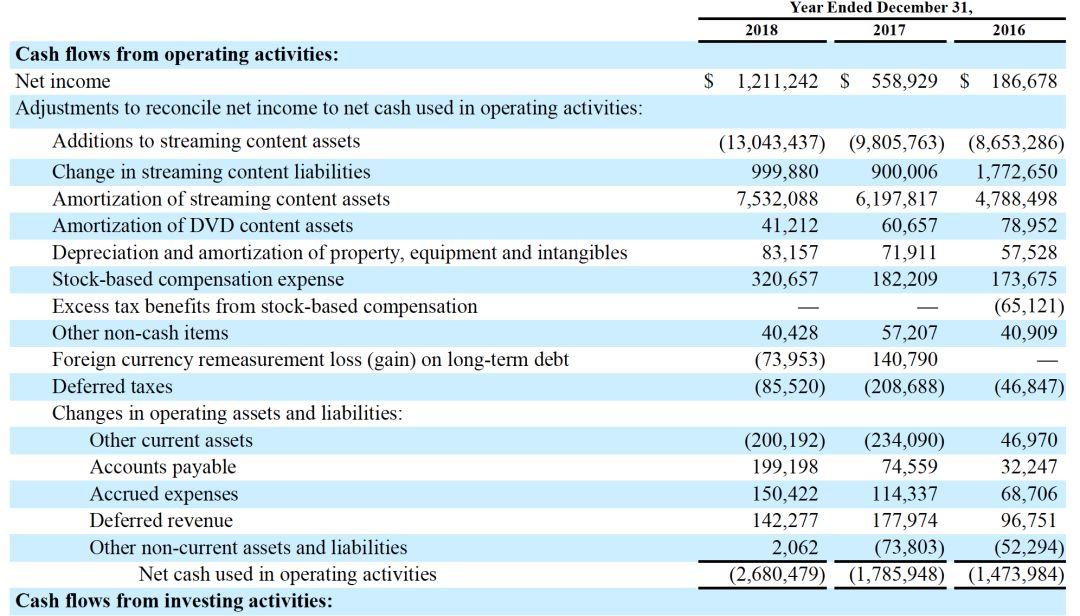

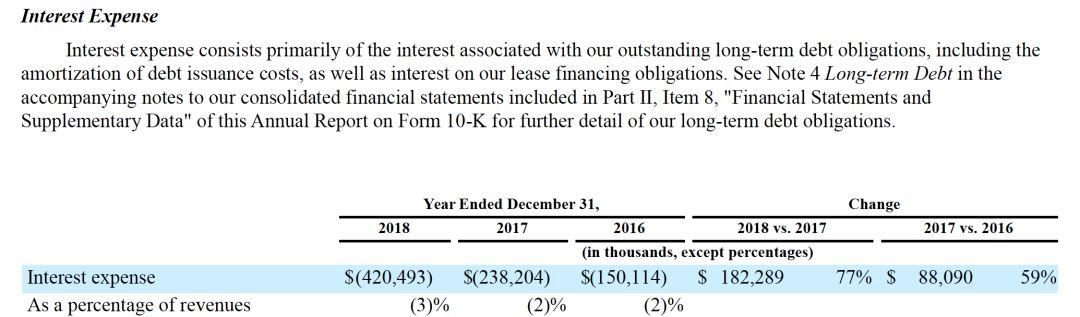

举债来做这些内容是有风险的。2018年全年的利息支出为4.20493亿美金,比去年同比上升了77%。为了让投资者安心,奈飞认为债务和营收的占比而言,是基本保持稳定的。我个人认为这个方法不太靠谱,因为毕竟这不是运营收入。

奈飞其实在官网也明确说了这一点。

With our rapid increase in content spending and our growing emphasis on owned original productions, cash outlays are initially greater than content amortization, constraining free cash flow relative to profitability.

随着我们内容支出的快速增长,以及我们对自有原始产品的日益重视,现金支出最初大于内容摊销,限制了与盈利能力相关的指标:自由现金流。

自由现金流从来就没有显示为“正”过。自从做流媒体以来,奈飞可以说就是在不断地借贷干事业,这听起来就像是一级市场的创业一样,区别是一个牺牲未来自由现金流,一个稀释股权不断获取融资。

为了达到最终的目的,奈飞实际上是明白自己正在牺牲自由现金流为代价的。如果能达到最终的目的,这个代价当然是值得的。

奈飞的内容和其他公司的内容实际上是有区别的,分发和送达的体验也完全不一样。

这也是为什么奈飞一直愿意发债来做内容的原因之一:奈飞认为自己的内容拥有一定的特点和优势。

奈飞的内容特点:

第一个特点:发行模式与众不同

奈飞并不像电视台或者其他的网络平台采取复杂的制作审批制度,因此内容制作的效率远高于其他公司(不过要注意,这并不代表内容质量就高)请参考文章《奈飞杀死的不只是电视,还有院线》。

和其他公司不同,奈飞的大部分原创内容是独占的,也就是只在奈飞平台上播出,这就意味着奈飞并不需要配合任何第三方进行内容分发,效率得到了最大化。

在分发不需要依靠第三方的前提下,这也就意味着奈飞可以在内容的发行上自己定规则,所以我们就看到了奈飞的Binge-watch模式(新剧一次性就放出所有剧集让观众观看)

奈飞的核心计划就是增加注册会员数量,并且尽可能地保持这群人的重复订购率。但奈飞不像好市多那样,买了会员就可以锁定一年的收入,每个月奈飞的用户都能终止合同,这也就意味着奈飞的内容需要每个季度都要更新才能使得客户尽可能地留在平台上不转移。

客户是很现实的,看完了就觉得无聊了。

这种发行模式下的特点就是能最大化地刺激用户的感官。简单大白话说就是:真爽。

第二个特点:内容部分受数据驱动

以往传统的方式,内容创作其实必然是你所学的内容通过不同的方式进行新的编排,最终通过设计以一个尽可能原创的方式呈现出来。

EVA动画的作者庵野秀明曾说:“世界上真正的原创,只有自己的人生。” 这句话是正确的,因为完全的原创在内容领域来说几乎不存在。

打破传统的创新,必然就是以前未做的,或者不能做的,我们把它给做了。亦或者是技术上的创新,倒逼内容形式发生改变。

科学、人性和艺术,这三者的进步程度往往是相辅相成的。

奈飞的数据驱动模式即使在内容里也能被观众感知到,虽然这仍然在初期阶段,但它依旧展现出了有趣的内容。

奈飞采用的是“人+算法”的模式。有哪些内容元素观众是喜欢的,基于推荐分发的形式下,这些元素应该被怎么样添加到一部原创内容里,最终组合成一部让观众愿意观看的内容?

还记得去年的《Bird Box》吗?我可以很诚实地说这是一部比较糟糕的片子,起码从赏析的角度看是如此。但它获得了大量的用户观看,从获取用户好感以及获得更多的注册用户这一点上来说,它做到了。

影片本身的元素仔细看都是过去其他内容创造者类似的点子,但奈飞对它们进行了重新的整合和编排,使得《Bird Box》最终也得到了超高的关注度。

第三个特点:长尾内容并不是小众内容

长尾内容不再是小众内容了。因为奈飞的规模效应,使得内容可以被送达到足够多的用户面前。以往像《Love, Death & Robo》这样的赛博朋克元素的系列片被认为是小众内容,极客的最爱。

但因为奈飞已经获得了近1.5亿的会员,有超过千万的会员能被该内容触及到,它就不再是小众内容了,在奈飞的分发体制下,长尾的内容已经走上台面了,这也意味着奈飞在商业化上会有更多的可能性。

像和Lego合作的产品就是一个典型的例子。《怪奇物语》获得了大量的全球粉丝之后,已经拥有了巨大的IP价值,使得奈飞可以在IP授权方面大有可为。

奈飞的自由现金流为负数,会员收入又被挪去被用作内容的投入了。在会员越来越多的情况下,单个内容的制作费用平摊到每个会员的费用就会越来越低(这个时候看【总债务/总收入】比就有意义了)。

内容制作的耗费是有物理上限的。奈飞将会最终停止债务的扩张和内容的支出扩张,而且有可能会减少外采的内容,最终靠原创的IP和内容推动维持会员的重复订购率。(我认为奈飞还是在扩品类的阶段,横向覆盖)

但直到会员增长到了“理想状态”之前,奈飞还不能这么做,还需要持续发债满足原创内容的制作需求。

举债做内容要到什么程度才是“理想状态”?

2019Q2的电话会议上,奈飞的CEO哈斯廷斯给了一个概念:

Well, we do wonder, in the fullness of time, can we be as big as YouTube? YouTube is 7x larger than us roughly in viewing hours, and a phenomenal service. Of course, its free. So the real question is can we produce enough content that people are willing to pay for? If you look at benchmarks, its about 700million households that pay for television outside of China, so that would be kind of the equivalent of theU.S., 100 million, so thats one established market. Now, do we have enough content in each of those countries? Most of that is local content that gets consumed. But the Internet is capable of some very large customer bases, as you Im sure well know. So well just take it year-by-year and try to have our net adds continue to grow. We still think our net adds this year will be larger than last year. Well keep pushing on that. And what we want to do is just grow the net ads every year and then the future takes care of itself.

好吧,我们真的很想知道,随着时间的推移,我们能和YouTube一样大吗?在观看时间上,YouTube比我们大7倍,而且是一项非常出色的服务。当然,Youtube是免费的。

因此,真正的问题是,我们是否能够制作出更多大家愿意付费观看的内容?如果你看一下基准数据,大约有7亿家庭在中国境外购买电视服务,这相当于美国的1亿电视用,所以这是一个成熟已知的市场。

现在,我们在每个国家都有足够的内容吗?国外市场大部分是本地内容。但是,正如你所知道的,互联网有很大的客户群。因此,我们将年复一年地尝试让我们的会员净增加继续增长。我们仍然认为今年的会员净增加额将大于去年。我们会继续努力的。我们要做的就是每年增加会员,然后未来就会告诉我们答案了。

如果未来奈飞能成为一家类似好市多那样的公司,它的规模效应要比好市多要大很多很多才能达到理想的营收状态。

好市多的秘密在于可以尽量压低商品价格回馈给会员,通过会员费赚利润即可,这样的收入可控,而且会员和商家实现了双赢。

奈飞无法把内容的制作费用压到像好市多的那样的水平上去,它能做的是扩大用户群体,让一部内容的成本均摊价格越来越低。如果有1亿用户,每个人给1块钱就可以拍一部电影。

如果有10亿用户,每个人可以1块钱可以拍10部电影,但你目前只有一部电影,你却需要拍10部电影才能满足用户需求,并不断地增加用户到10亿的目标。(好在你能控制会员价)

如果奈飞未来五年的规划不出现大变化(根据已知的5年大规划),完全靠会员费,不靠债务扩张,到底需要多少会员每个月付费多少钱才能满足需求?

如果美国不发生太大变化(会员收入的34%为运营收入)也就是每年大约25亿美金收入。

海外市场用户需要达到1.5亿(目前为8500万左右),每月付费大约10.5左右,海外的运营利润需要提升到至少大约25%左右的时候,我认为这笔账能在未来5年算过来。

这意味着每年的会员费运营利润将会接近70-75亿美金。

看起来,这个目标不算天方夜谭。

原文作者:Neo Xin He

More Content