作者:荣泽宇

来源:学恒的海外观察

事项

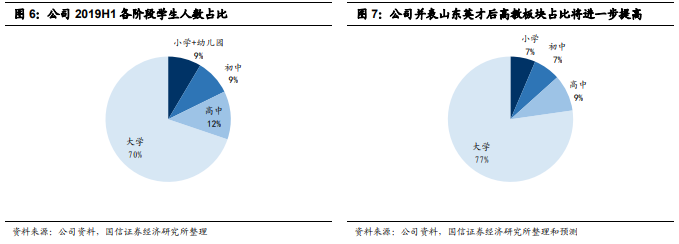

2019年7月22日,宇华教育发布公告,出资14.92亿元收购英才学院的举办者公司90%股权,从而完成对山东英才学院的收购。

国信观点

国信观点:

我们认为,公司此次收购已经具备并表条件,将显著增厚公司2020FY的业绩。我们假设山东英才学院2020FY开始完全并表,预计公司2019-2021FY的收入为16.47、22.48和23.98亿元,同比增速分别为37.8%、36.5%和6.7%;净利润分别为6.22、8.51和9.98亿元,同比增速分别为17.2%、36.8%和17.3%。公司2019年7月19日收盘价对应2019-2021年的预测PE分别为15.5、11.3和9.7倍。

本次收购体现出公司卓越的收购能力,有望逐步让市场关注到公司高教版块的整体资产质量、办学规模和收入盈利水平。我们认为公司存在可修复的预期差。综上,我们认为当前公司估值处于低估状态,维持“买入”评级,给予公司4.43~6.69港元的合理估值区间。合理估值区间较2019年7月19日的收盘价,有34.2%~102.7%的估值空间。

评论

01

收购标的简介

本专科兼备,师资力量强大,山东最好的民办大学之一。英才学院位于山东省省会济南市,创建于1998年6月;2008年经教育部批准,升格为普通本科高校,成为济南市第一所民办普通本科高校。学校有南北两个校区,共占地约1150亩,拥有多个专业共13个实训中心,130余家校外实习实训基地。学院以工学、管理学和教育学为主干,现有13个教学院部,本科专业37个,专科专业46个。

学院拥有专职教师1011名,其中教授、副教授434人,博、硕士858人,专任教师中“双师型”占20%。学校被山东省政府学位办批准,现为研究生联合培养基地和专业硕士培育建设单位,和华东师大、山东大学等大学联合培养专业硕士研究生。

学院具有多年的开放办学和国际交流经验,同美国、英国、澳大利亚等多地的众多知名学校开展人才联合培养、师生互换、学术合作等多种形式的交流活动。学院的毕业生就业率在95%以上,2013年被教育部授予“全国毕业生就业典型经验高校”。

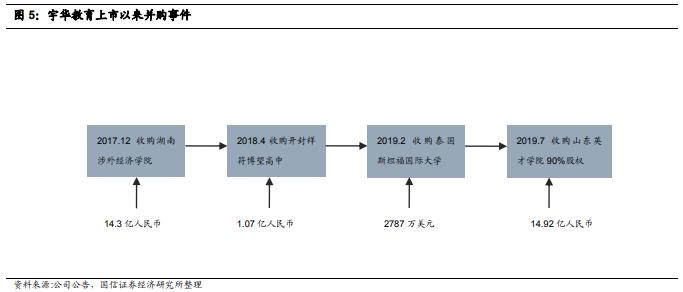

在最新的艾瑞深中国校友会网2018中国大学综合实力排行榜中,山东英才学院排名第三,连续第7年进入该榜单前三位。英才学院是该榜单收录的我国全部161所民办大学、265所独立学院中,仅有的几所六星级顶尖民办大学之一。英才学院在民办高等教育行业的影响力和综合排名甚至可能高于宇华已有的湖南涉外经济学院和郑州工商学院,是截至目前港股教育公司收购的办学质量最高、知名度和影响力最大的民办大学。

02

收购英才学院对宇华影响重大深远

公司在校学生规模将大幅度提升。2018-2019学年,英才学院和英才技工学校共有在校学生约31500人,其中2.1万本科生,1万专科生和500名技校生。并购完成后,即便不考虑2019-2020学年招生人数增长,宇华的在校人数也将从2019H1的9.88万人增加至13万人以上,增幅超过30%。按当前的数据,英才学院并表后,宇华将是港股市场规模第二大的高等教育上市公司,和最大的综合性学历教育上市公司(办学阶段涵盖幼儿园、小学、中学、高等教育)。

积极坚持扩张高等教育办学网络。宇华自上市以来,始终强调高等教育是公司近几年扩张的重点。我们认为,公司一如既往地表现出良好的执行力,在不断加强高等教育布局的同时,持续兑现给市场的指引。上市以来,公司先后收购湖南涉外经济学院、泰国斯坦佛国际大学、山东英才学院,将旗下高校由1所增加至4所。其中,不仅包含三所国内顶尖的大规模民办本科层次大学,还有一所位于东南亚的、国际化程度高、具有中美教育部门认证的硕士文凭颁发资质的国际化大学。

我们认为,公司上市以来专注于高等教育市场的整合,对湖南涉外和山东英才学院两所全国著名民办高校的成功收购体现出公司卓越的并购能力。前者的整合进度大幅超出公司和市场预期,让我们对公司的投后管理能力保持信心。更难能可贵的是,我们认为,宇华不断提高办学规模的同时,始终追求更高的办学品质、更多元化的办学体系。这让我们对公司未来在扩张的同时持续提高办学成绩,保障长期发展的核心竞争力抱有乐观的态度。

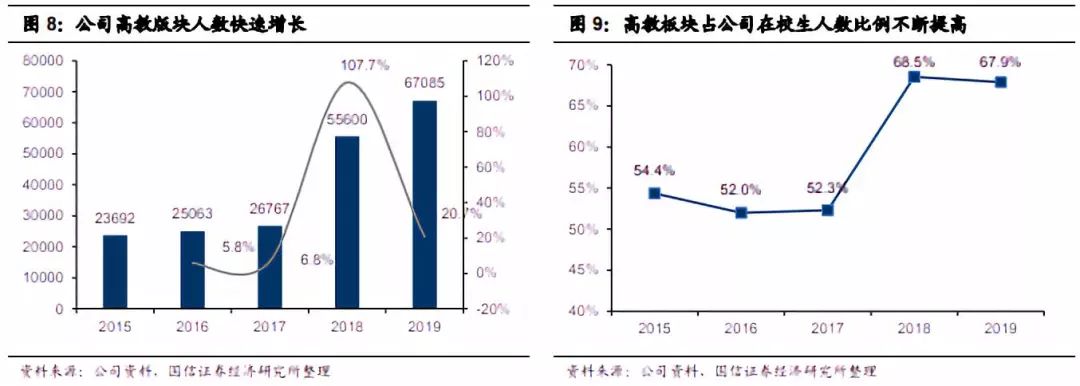

高等教育板块人数占比持续提升。我们在路演中发现,许多投资者对宇华的印象仍停留在全学龄段覆盖,中小学为主。事实上宇华已在近两年实现公司人数和收入结构向高等教育为主的重大转变。不考虑招生人数增加,宇华的高等教育板块的在校生人数将从2019中报的67085人增加至超过10万人,增幅超过47.0%%。按当前公司各阶段学校的数据,英才学院并表后公司的高等教育板块人数占比将从2019H1的67.9%提高到77.0%。

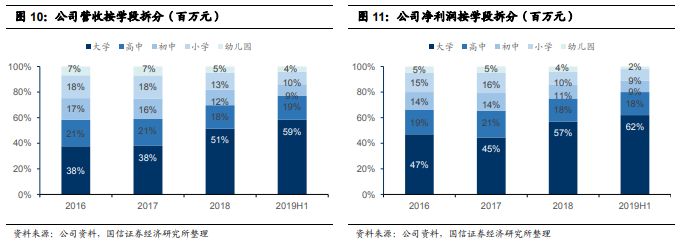

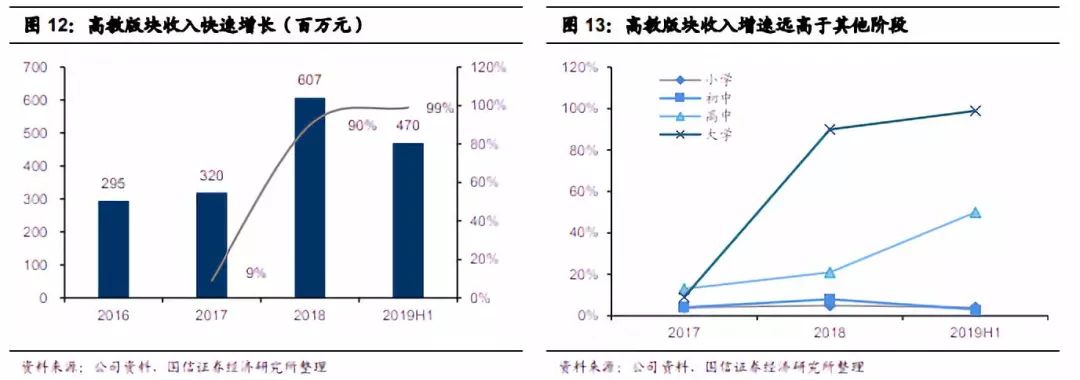

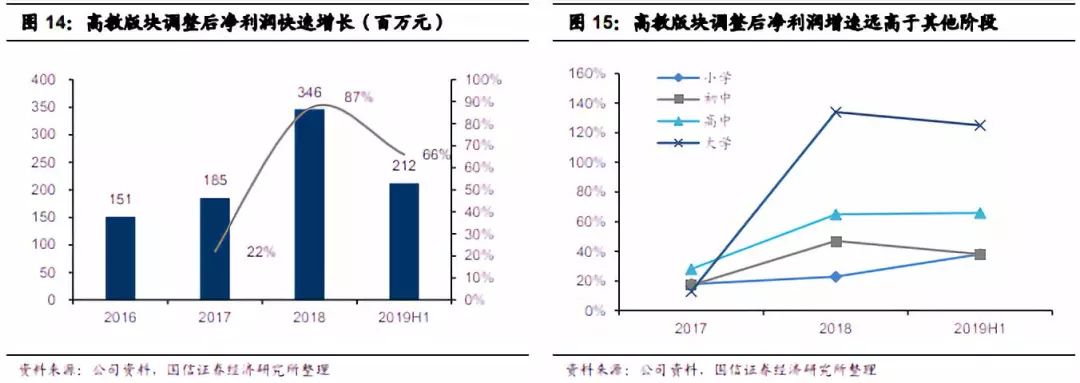

高教版块收入和利润占比接近或超过80%,并将继续提升。宇华的高等教育板块营收占比已从2016FY的38%上升至2019H1的59%;高等教育+高中的收入占比从2016FY的58%提高至78%。公司调整后的核心净利润中,高等教育占比从2016FY的47%提高至2019H1的62%;同期,公司高等教育+高中的占比从56%提高至80%。

03

市场对公司的预期差有望修复

海外并购。市场认为当前国内的高教市场处于宝贵的并购整合窗口期,希望上市的高教公司发挥自身综合实力优势,扩大办学网络和提高办学质量。投资者担心宇华在泰国学校之后,投入更大规模资金进行海外学校收购,占用公司有限的资金,影响国内办学网络扩张。

我们认为,宇华并购泰国学校,主要是希望以优惠的价格,争取在劳瑞德进行全球战略收缩的过程中获取优质标的,为构建国际化办学体系打下基础,并非是放弃国内高校整合机遇。公司通过完成对国内最顶尖的民办大学——山东英才学院的收购,有效缓解了市场对公司并购重心转向海外的担忧。公司在实现高等教育办学规模大幅增长的同时,进一步提升其在国内民办高等教育领域的影响力。

学生结构的转变。很多投资者对宇华的印象仍旧停留在以K12为主,具有较大法律政策风险,而未关注到公司高教板块快速发展带来的结构性变化。经过近几年的发展,目前宇华已拥有三所全国顶尖的六星级民办大学+一所海外国际大学,高教版块在校生人数超过10万人,收入和利润中近80%以上来自高中+高等教育板块。

我们认为,公司K9(而非K12)和幼儿园业务不确定性风险,已在去年11月后市场极度悲观的假设下充分反映在股价之中。当前市场对公司高等教育板块的规模、综合实力都尚未给予充分认可,存在预期差修复的空间。

我们测算,在完成本次收购后,宇华教育仍有约15亿资金可用于扩张。9月新学年开始前后,公司将陆续收到新学年的预收学费。考虑上述两点,我们认为宇华仍有充裕的资金进行高等教育板块的持续扩张。

04

投资建议

我们认为,公司此次收购已经具备并表条件,将显著增厚公司2020FY的业绩。我们假设山东英才学院2020FY开始完全并表,预计公司2019-2021FY的收入为16.47、22.48和23.98亿元,同比增速分别为37.8%、36.5%和6.7%;净利润分别为6.22、8.51和9.98亿元,同比增速分别为17.2%、36.8%和17.3%。公司2019年7月19日收盘价对应2019-2021年的预测PE分别为15.5、11.3和9.7倍。

本次收购体现出公司卓越的收购能力,有望逐步让市场关注到公司高教版块的整体资产质量、办学规模和收入盈利水平。我们认为公司存在可修复的预期差。综上,我们认为当前公司估值处于低估状态,维持“买入”评级,给予公司4.43~6.69港元的合理估值区间。合理估值区间较2019年7月19日的收盘价,有34.2%~102.7%的估值空间。

More Content