近期多家大行关注中骏集团控股(1966.HK),并发表研报表示对公司看好。

先有6月德意志银行银预计中骏集团将录得良好的全年业绩,并且在销售强劲的背景下,2020年的盈利增长将加速。此外,德银料2019至2021年盈利年均复合增长率将达35%而股息收益率预测将达7-13%。因此,德银重申中骏集团为小盘股的首选股,目标价为每股5.60港元。

此外,就在7月18日,摩根大通报告表示,首予中骏集团“增持”评级,该行表示,预计公司受惠于2017及2018年的进取购地,今年整体及归属公司的合同销售将分别年增长36%及56%,均属行内最强。

摩根大通报告显示,该行同样认为中骏集团将在今年下半年推出更多可售资源,并带动整体及归属公司的销售增长分别达50%及72%。公司上半年仍维持进取购地,相信其跑赢大市的销售势头能持续至2020年。该行预计上半年公司盈利增长可达15-20%。而负债水平可控制在行内平均水平,对应公司目标价为5.5港元。

公司近期股价受到持续提振,更在7月18日当天出现大幅上升,最高涨幅接近6.5%,最后收涨4.3%。

因此,后续中骏能否如保持良好的上涨趋势得到投资者的关注。下文结合中骏集团近期更新的经营数据,对公司基本面的表现做出分析。

一、成长速度远超同行,土地储备顺势增厚

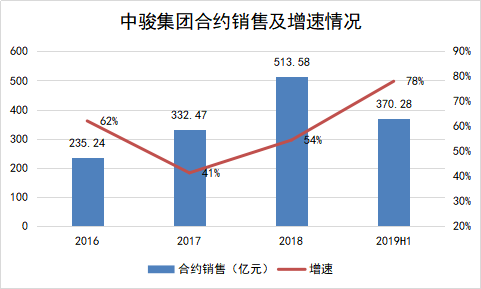

根据中骏集团最新6月份通讯显示,截至2019年6月30日,集团连同其合营公司及联营公司实现累计合同销售金额约人民币370.28亿元,累计合同销售面积296.7万平,同比分别增长78%和80%。公司2019年上半年平均销售价格为1.25万元每平。

从合约销售规模来看,据中国指数研究院统计,中骏集团合约销售规模排名在行业中处于第40名。但值得注意的是,中骏今年上半年的合约销售增速的确领先同行。目前几乎所有在港上市的内地房地产企业都已公布2019年上半年的合约销售成绩单。从增速排名来看,中骏集团以78%的销售业绩增速位列行业第5名。

这一点与大行对公司评定是相吻合的,厚积薄发,目前中骏正处于成长性加速释放的周期。对比过去中骏的销售业绩发展情况,公司今年业绩保持高增长,同时在2019年增速进一步提升。

各大行普遍预计公司的业绩高增长将延续至2020年,而中骏的成长释放能否得以持续,核心便是看公司的土地储备。

土地储备方面,根据中骏6月通讯公示,截至2019年6月30日,公司及合营公司及联营公司拥有土地储备合计总规划建筑面积约2859万平米。今年以来公司顺应发展趋势,充分把握1,2及6月的买地窗口,以较低的成本溢价补充土储。截至2019年上半年,公司在19个城市收购27幅土地,总建筑面积约为527万平方米。

从区域上看,公司今年获取土储平均分布在环渤海经济圈、长三角经济圈、海峡西安岸经济圈及中西部地区。城市等级上主要集中在二三线城市,平均土地地价保持较低水平,未来项目毛利有望达到30%。

根据德银报告分析,该行预计2019年中骏总可销售资源约1400亿元。在自身强劲销售势头支持下,全年销售额可望超过德银预测的人民币800亿元,预期销售增速能够达到55.8%。

综上所述,在高质量的土地储备支撑下,中骏目前的高成长有望性受到持续支撑,未来投资价值的持续提升倍受市场期待。

二、把握融资变动风口,合理巩固安全边际

在经历了年初地产融资的“小阳春”后,5月至今随着一些针对房企融资政策的出台,房企的融资环境又有收紧的迹象。

先是5月中旬,银保监先出手,发布23号文申明了要对银行、信托等金融机构对房地产行业的放款加强监管工作;5月底21世纪经济报道传出,央行、证监会联手限制地王发行债券及ABS;7月初监管层对多家银行、信托公司进行处罚或窗口指导;7月12日发改委又对房企发行境外债提出新要求。

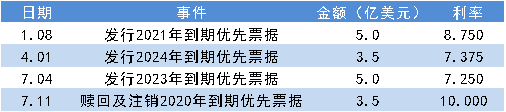

随着融资收紧,行业内马太效应会向资金充裕及财务安全边际较高的企业倾斜。对于中骏而言,今年上半年公司合理的把握收紧政策窗口,在1、4、7月提前发行外债,从而提升自身的财务实力。

从金额上看,2019以来,中骏通过境外融资优势,共通过发行美元优先票据获得13.5亿美元资金,同时在7月11日,对部分短期优先票据进行赎回及注销,共3.5亿美元。从利率上看,公司新增债务的利率对比被置换的债务利率更低,平均为7.84%。

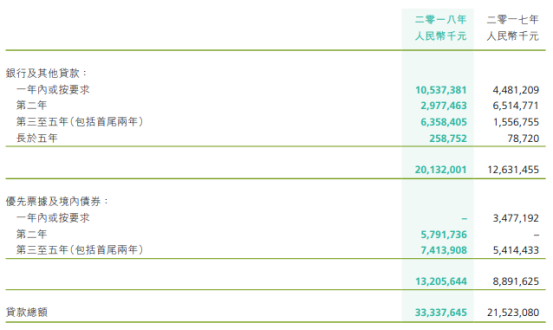

根据公司2018年年报显示,截至2018年年底,中骏贷款总额为333.38亿元,其中占比最大的为银行贷款,而目前受监管限制的信托贷款占比十分小,短期受到融资收紧影响较弱。

而从融资结构看,进入2019年后公司短期需要偿还的负债主要为银行借款,类型主要为开发贷,这一现象与公司近年处于高速增长期相匹配,整体债务结构较为合理。2019年以来的境外融资使公司债务得到提升,同时中骏2018年净负债率为60%,低于行业水平,公司负债端整体保持较高安全边际。

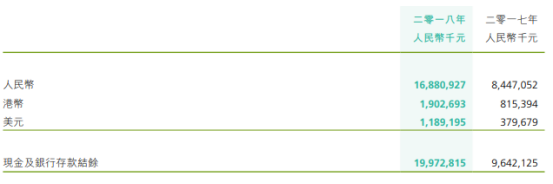

截至2018年年底,公司账面现金余额为199.72亿元,这是驱动公司净负债率下降的核心因素,其背后是受到销售回款增长带来的影响。2019年上半年,公司把握时机对外融资同时也补充了经营资金,在保持土地储备和工程面积增加同时,仍能稳定财务安全。

结尾:分红及估值具备吸引力

首先,从股息分红上看,公司常年保持稳定的分红比率,近三年公司股息支付率保持在20%。而重要的是,因为中骏近年销售保持较高增速,截至2018未结转合同负债便达到215.4亿元,公司2019年利润增长具备确定性,因此今年公司分红仍具备持续吸引力。

其次,看公司近年的估值变化。从PE上看,中骏的估值在2018年后持续下降,更是在2018年年底进入了十分低估的区间,最低接近2倍,这在内房股估值中十分少有的。而随后受到货币市场宽松预期,公司走出了持续的重估行情直至如今。

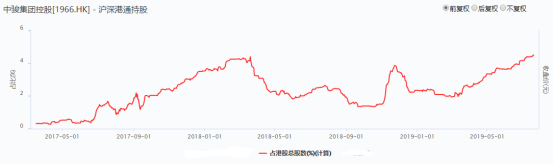

而公司的重估行情能否持续,港股通的力量值得关注。过去内房股估值在港股市场普遍被低估,直到2017年大量南下资金重塑了市场对房地产行业的估值逻辑。而下图我们可以看到,从2019年开始,南下资金对中骏的持股比例持续上升,并于近期达到历史新高,港股通持股比例达到4.5%.

综合上述多方面而言,大行近期频频对中骏表示看好并非无的放矢。未来公司处于稳定的业绩释放期,背靠较为稳健的财务水平,公司或在未来分化行情中受益。

More Content