作者:周冠南

来源:华创债券论坛

摘要

一、海外经济:全球经济短期内仍位于谷底,美国投资转弱

全球经济方面,全球经济景气度指标体系中全球制造业PMI指数继续走低,波罗的海干散货指数受铁矿石价格上涨而持续上升,但并非反应全球贸易走强、经济政策不确定指数明显抬升,OECD综合领先指标低于100并继续走低,花旗集团经济意外指数为核心指标继续为负,多数全球景气度和领先指标继续走弱,显示全球经济在短期内仍位于经济周期底部,或将继续维持弱势。

发达国家经济方面,6月美国投资明显转弱,消费则稳中向好,经济整体转弱,但失速下滑风险仍较小,二季度GDP增速或下降至2%左右;欧元区制造业下行有所放缓,服务业对经济提供支撑,通胀走低风险较大;日本出口和消费增速或走低,经济下行压力较大;英国无协议脱欧风险上升,经济承压。

二、货币政策:关注欧央行可能快速启动的降息

降息25bp之外,7月还需关注美联储哪些可能操作?首先,美联储可能停止缩表。按照原计划9月结束缩表,而鲍威尔表示可能会调整,因此美联储可能在9月之前即7月议息会议上结束缩表计划。其次,需关注美联储是否对货币政策框架进一步进行调整。此前美联储对IOER进行技术性下调,导致联邦基准利率有所下行,但其始终位于IOER上方,近期联邦基准利率又现上行趋势,美联储货币政策框架的上限逐步失效。随着美联储持续缩表,美国银行超额存款准备金逐步减少,后续美联储可能逐步下调IOER,使其持续低于联邦基准利率,以便继续货币政策正常化过程。最后,对于具体的降息节奏方面,年内降息2次共50bp的可能性较大。从6月中旬本届美联储票委发表的讲话来看,提到降息的官员明显增加,对于后续降息节奏,今年票委埃文斯、布拉德明确表示支持今年年底前降息50Bp,并未有官员认为今年前将降息三次。因此,对于后续降息节奏,年底前将降息50bp的概率较大。

三、从前五轮降息周期看FED开启降息后美债下行空间

美债:美联储开启降息后美债收益率还有多少下行空间?最近5次降息周期中,降息幅度较大且为应对衰退式的降息中(90年、01年和07年),美债收益率在降息开始后仍会有较大幅度的下行空间,下行幅度占总下行幅度的50%~70%左右;在经济未发生衰退的未雨绸缪式降息周期中(95年和98年),美债收益率下行幅度相对较小,且降息预期作用时下行较快,降息开始后下行幅度较小;本轮降息可能与95和98年较为相似,按此前95年进行推断,乐观情况下后续可能还有30~40bp左右下行空间。

美元:短期大概率继续在96~98区间内震荡,长期来看下行压力较大。短期来看,欧元和英镑均承压,日元也在日韩摩擦发酵中存在贬值压力,因此,短期内美元指数或仍然在96~98区间内震荡。长期来看,美元指数下行压力较大。

油价:或维持区间震荡行情,下半年易下难上。中东局势有所缓和,OPEC延长减产协议,油价大概率在区间内震荡。而下半年全球经济或将进一步走走弱,需求成为抑制油价大幅上涨的主要因素,且美国供给可能增加,油价易下难上。

对国内债市而言,海外局势对债市进一步转向友好。基本面方面,全球经济同步放缓趋势较为确定。货币政策方面,部分发达和发展中国家已经开始降息,美联储本月降息几乎板上钉钉,欧央行则可能在9月或者10月实施进一步宽松,随着美联储和欧央行相继步入宽松周期,我国货币政策操作空间将进一步打开。但后续美联储降息节奏不同,对我国债市的影响或有所不同,若美联储仅7月降息一次,美国经济企稳,景气度改善,美联储年内不再降息,美债收益率或将有所上行,则国内货币政策放松空间较为有限,对国内债市的利好较为有限;若美联储年内降息两次,叠加欧央行可能也开启降息,则国内货币政策操作空间较大,三季度债市空间或有所放大。金融市场方面,目前中美利差持续走扩,外资流入或进一步增加,利好国内债市。

风险提示:全球贸易摩擦加剧,不确定性抬升。

正文

一、海外经济:全球经济短期内仍位于谷底,美国投资转弱

近期主要发达国家经济表现有所分化,使得预判全球经济走势的难度加大,如何跟踪全球经济,把握全球经济走势显得尤为重要,我们梳理海外经济的主要领先指标,建立数据跟踪体系,对全球经济及主要发达国家经济走势变化进行跟踪。

(一)全球领先指标几乎一致走弱,未来全球经济可能进一步走低

在对全球经济数据进行跟踪的过程中,由于要将各国数据进行汇总,世界银行对于全球经济增速的相关统计仅有年度数据,全球消费、投资领域的相关指标也不存在月度数据,因此对全球经济的追踪我们主要选取与全球经济走势紧密相关的单个指标和对全球经济具有领先意义的景气度指标。

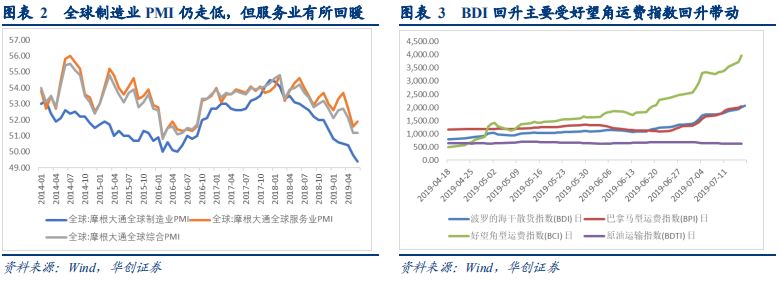

全球制造业PMI指数连续两个月在50荣枯下以下,年度均值接近记录低点。从历史数据来看,其与全球经济走势较为一致,因此其能够很好的反应全球经济的变动。从该指标目前走势来看,6月全球制造业PMI季度走低至49.4%,为2012年10月份以来最低值,从年度均值来看,2019年未2012年以来的最低值,意味着目前全球经济状况较2014年和2015年更差,且目前走低趋势未变,显示世界经济继续下行。

波罗的海干散货指数(BDI)主要受铁矿石涨价带动,全球贸易并未明显回暖。BDI指数大幅回升主要受BCI(海岬型)船运价指数上升带动,海岬型货轮的载重量通常为17万至18万吨,多为装载铁矿石、煤炭居多,而铁矿石出货量约占大型海岬型船容量的三分之一,因此铁矿石出货量和价格上涨对DBI指数影响较大,受近期矿石价格底部上涨,短期推升矿山出货意愿,进而拉动干散运价指数。因此,近期BDI指数明显回升,并非显示近期全球进出口贸易景气度明显改善。

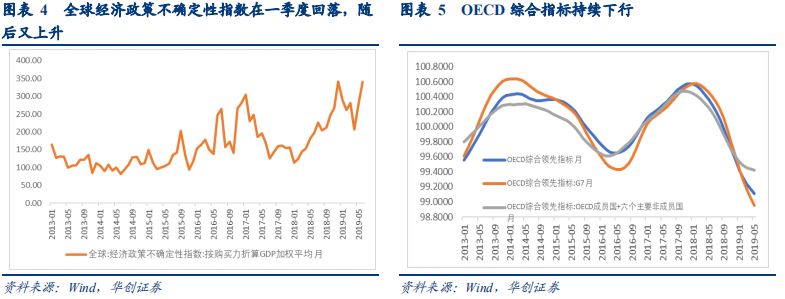

6月经济政策不确定性指数是(EPU指数)继续大幅上升,反映未来经济政策的不确定性加大。其主要用来反映世界各大经济体经济和政策的不确定性,其不断升高显示经济走势可能转弱。二季度以来,经济政策不确定指数明显上升,且6月最新数据回升至340以上,接近此前高点,显示近期全球经济不确定性较大,经济走弱压力较大。

OECD综合领先指标在100以下继续走低,显示全球经济拐点未现,在未来半年以内可能继续走弱。此前我们提到,OECD综合领先指标主要为经济周期的转折点提供信号,从其近期走势来看,CLI<100,且仍在下降,显示仍处于经济周期中谷底的阶段,因此可以判断全球经济在未来的6个月内或将继续维持弱势。

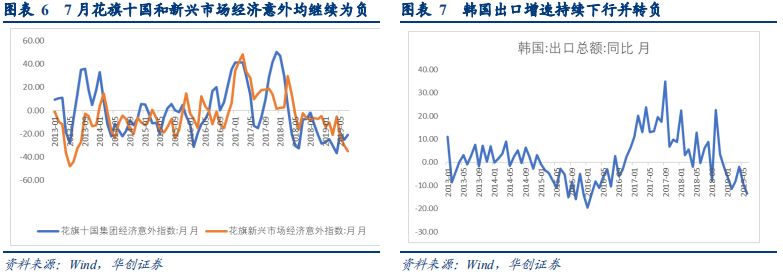

新兴市场和发达国家花旗经济意外指数有所分化,但均处于相对低位,且为负值。由于花旗经济意外指数为正数的情况下,表示实际经济情况好于人们的普遍预期,负值则表明不及预期,最新数据显示,7月“花旗十国集团”和“花旗新兴市场”经济意外指数均为负值,但“花旗十国集团” 经济意外指数小幅回升,与6月部分美国经济数据超预期相关,而“花旗新兴市场”经济意外指数仍继续下降,且相对位置较低,显示新兴市场经济情况普遍较预期更差。

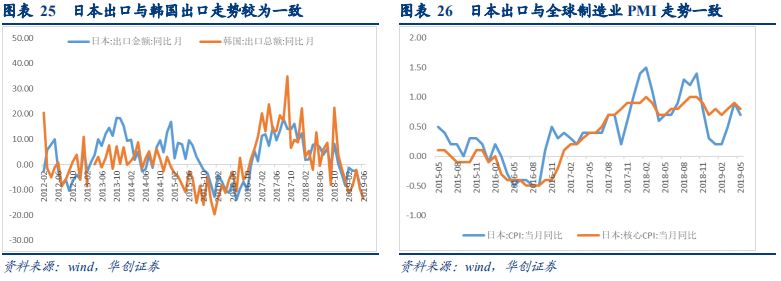

韩国出口增速进一步降低,全球贸易或将进一步收缩。韩国出口作为全球经济的领先指标,能够较好的反应全球贸易状况走势。6月韩国出口降幅进一步走扩,降至-13.5%,表明全球经济下行压力有所加大。除此之外,近期日韩贸易摩擦进一步发酵,日本不愿回到谈判桌前,韩国出口可能进一步走低。

从以上领先指标可以看出,当前多数全球景气度和领先指标继续走弱,显示全球经济在短期内仍位于经济周期底部,或将继续维持弱势。

(二)主要发达国家经济分化,美国依旧相对较强

虽然可以通过一些领先指标对全球经济走势进行判断,但这些指标大多是景气指标,并不能直接反应全球经济走势的绝对量变化,因此有必要对占全球经济比重较大的主要发达国家经济数据进行跟踪,本部分我们主要对美国、欧元区、日本和英国经济较为重要且具有经济前瞻性的指标进行梳理,并对近期发达国家经济走势进行跟踪。

1、美国:消费稳中向好,投资进一步走弱

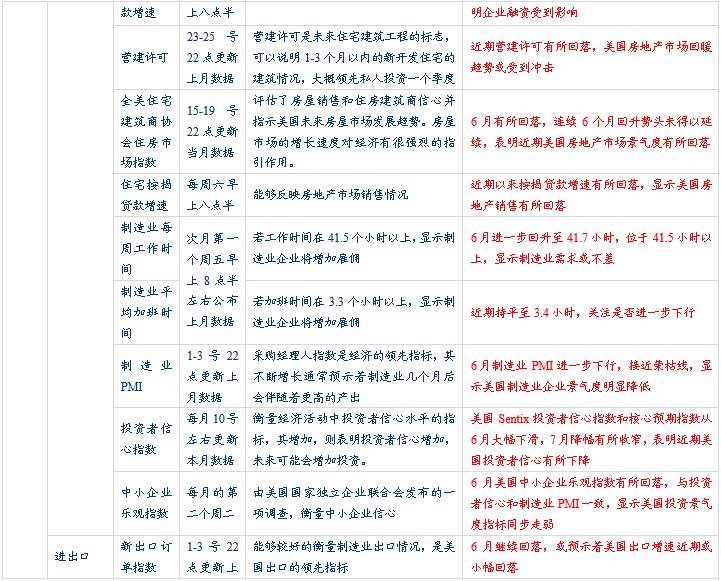

从跟踪指标近期走势看,美国经济整体转弱趋势明显,但短期内失速下滑风险较低。

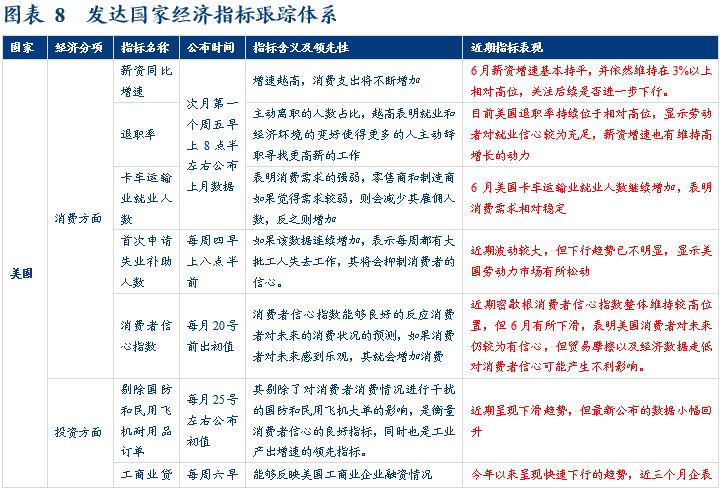

(1)消费方面,美国消费增速维持稳定。美国作为消费型国家,其个人消费占GDP比重高达70%以上,因此只要消费增速不出现大幅下滑,美国经济增速失速下滑的风险就相对较低。

美国劳动力整体维持较为强劲的状态,使得消费增速得以维持。首先,6月最新美国新增非农就业人数远超市场预期,表明新增就业市场较为强劲;其次,从卡车运输业就业人数来看,城乡持续增加的趋势,表明美国零售需求较强,与6月美国零售数据超预期一致;最后,从薪资增速来看,目前薪资增速基本持平,并且整体维持在3%以上的相对较高位置。因此,整体来看美国劳动力市场依然较为紧俏,消费仍然较为稳定。

密歇根消费者信心指数小幅回落,但近期处于100左右的相对较高位置,对美国消费形成支撑。美国密歇根消费者信心指数能够良好的反应消费者对未来的消费状况的预测,其对消费支出有较好的领先性,领先的周期一般在6个月到1年。近期美国密歇根消费者信心指数整体维持较高位置,但6月有所下滑,表明美国消费者对未来仍较为有信心,但贸易摩擦以及经济数据走低对消费者信心可能产生不利影响。消费者信心指数整体处于高位,预示着未来消费支出可能会增加,对美国经济产生支撑作用。

(2)投资方面,6月房地产市场景气度有所回落,工商企业信心降低。

首先,美国投资者信心整体依旧偏弱,但7月小幅回暖。美国Sentix投资者信心指数和核心预期指数近期有所下行,最新数据显示7月投资者信心指数小幅回升,或受中美贸易谈判重启刺激,与此相对,美国商业银行工商业贷款增速近期有所回升,表明美国企业间接融资小幅回暖。

其次,近期美国房地产市场景气度有所转弱。近期美国按揭贷款增速有所回落,同时,受技术工人缺乏以及成本上升影响,近期美国营建许可和新屋开工有所回落,而反应美国房地产市场景气度的全美住宅建筑商协会(NAHB) 住房市场指数6月也小幅回落,表明美国房地产市场有所转弱。此前鲍威尔也表示住宅建筑商受到包括更高的原材料成本,熟练劳动力短缺以及总统特朗普的移民和关税政策在内的“一系列因素”牵制。

最后,6月美国制造业PMI和新订单分项均继续走低,显示美国制造业扩张遇阻。但值得注意的是,一方面制造业PMI下行幅度不及市场预期,另一方面,从工作时间和加班时间来看,6月未进一步回落,且美国制造业每周工作时间回升至41.7小时,并且仍维持在41.5小时以上,表明制造业商业活动依旧处于较高速的发展阶段;与此同时,制造业平均加班时间维持在3.4小时,持续位于3.3小时以上,表明美国制造业雇佣动力仍然存在,因此,制造业虽然较弱,但仍处于扩张阶段。

(3)出口方面,美国出口与新出口订单走势一致,近期或有所回落。美国出口增速公布时间较晚,制造业PMI中新出口订单分项与美国出口走势较为一致,可以作为其领先指标对其进行预判。从新订单指数走势来看,6月有所回落,或预示着美国出口增速近期将有所回落。后续来看,中美贸易摩擦对美国的出口影响也将有所显现,另外,出口景气度也取决于全球经济,下半年美国出口增速或继续承压。

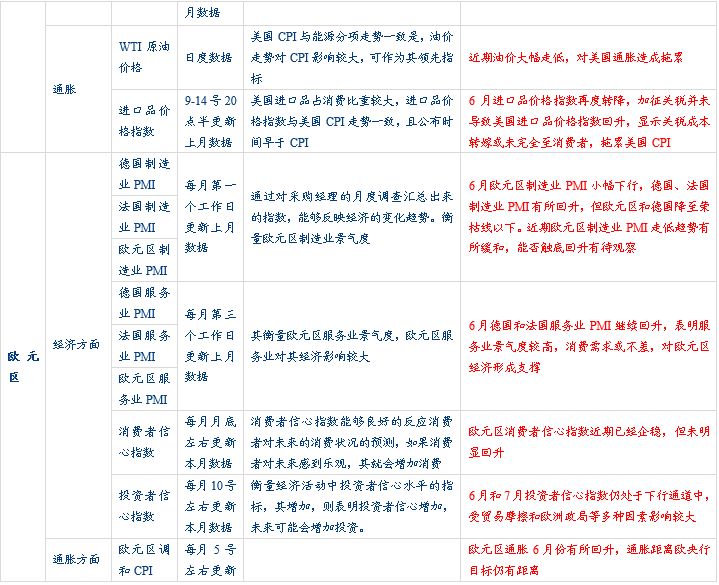

(4)通胀方面,美国核心PCE回升动力较弱。6月美国CPI物价指数同比增速进一步回落至1.6%,但核心物价指数同比增速回升至2.1%,两者走势发生背离,而美联储更为关注的PCE以及核心PCE数据还未公布。对于PCE走势尤其是核心PCE走势预测,经过回归测算,较PCE公布时间更早的CPI与PCE走势较为一致,二者拟合优度较高;而对于核心PCE的预测,核心CPI和进口品价格指数均可作为其领先指标,其中进口品价格指数与PCE的拟合优度更高,且具1~2个月的领先性。但值得注意的是,两者对核心PCE的拟合优度均未达到80%,因此对核心PCE当月预测准确度较为一般,但可对PCE走势作出预判。近期进口品价格指数进一步回落,因此核心PCE回升动力较弱。从分项来看,目前美国通胀走低主要受能源和服装分项走低影响,考虑到未来油价易下难上,美国通胀也恐难趋势上行。

综合来看,美国经济指标表现有所分化,消费稳中向好,而投资较上个月有所转弱。从经济主要构成来看:消费方面,目前劳动力市场仍然较为强劲,薪资增速和消费者信心指数维持相对高位,零售数据超出预期,美国消费依然维持稳中向好趋势;投资方面,6月美国投资有所较弱,其中房地产市场景气度有所下行,制造业投资仍然维持弱势,美国投资者信心指数和工商贷款增速也均维持低位,显示企业融资环境和信心受到冲击;出口方面,美国出口与新出口订单走势一致,或将明显走低。下周将公布美国二季度GDP增速,我们认为数据或将明显回落,但考虑到二季度一般为美国经济高点,因此可能仍在2%以上,存在超出市场预期的可能。

2、欧洲:制造业下行速度有所放缓,服务业仍在回升

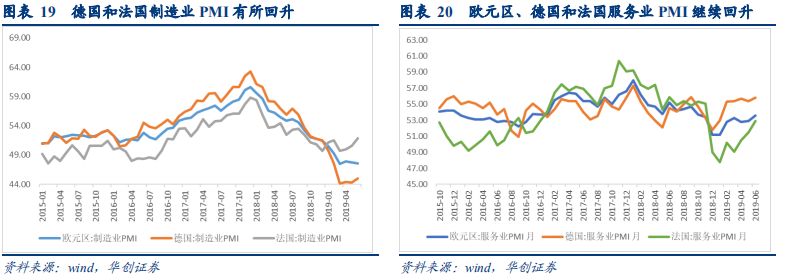

欧元区制造业下行幅度继续放缓,服务业对经济提供支撑。从制造业PMI来看,6月欧元区制造业PMI小幅下行,但德国、法国制造业PMI有所回升。近期欧元区制造业PMI下行趋势有所缓和,能否触底回升有待观察;但服务业方面,欧元区服务业对其经济影响较大,6月德国和法国服务业PMI有所回升,表明服务业景气度较高,消费需求或有增强,对欧元区经济形成支撑。

从6月投资者和消费者信心指数来看,同样显示欧元区消费者信心指数近期已经企稳,但投资者信心指数仍处于下行通道中。

通胀方面,本月欧元区通胀持平,核心通胀有所回升。2018年三季度以来,随着经济下行和油价大幅下跌,欧元区通胀增速快速回落。2019年虽然油价大幅回升,但受高基数影响,欧元区通胀回升幅度较小。最新数据显示,6月欧元区通胀并未延续5月份大幅下滑趋势,有所企稳,且核心通胀再度回到1%以上,通胀小幅企稳或使得欧央行本月底议息会议暂时不会做出太大调整。

3、日本:出口和制造业PMI增速继续走低,经济下行压力较大

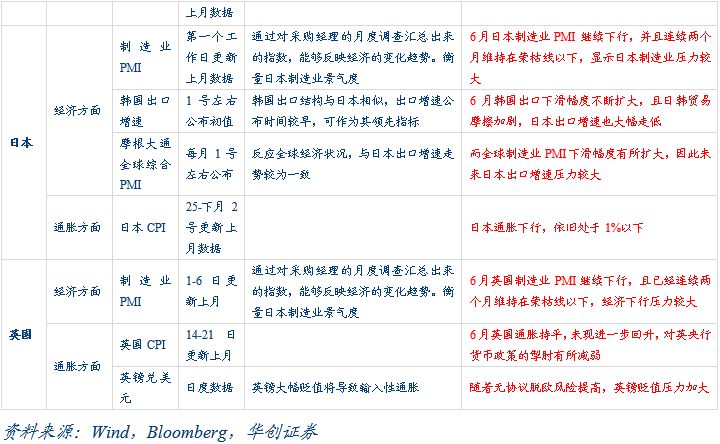

制造业PMI继续运行在荣枯线以下,且下行速度较快,日本经济存在进一步下行压力。从制造业PMI来看,前几个日本制造业PMI 回升趋势并未得到延续,5月和6月数据重新转弱,并且降至荣枯线以下,表明目前日本国内制造业形势欠佳。

迫于经济压力,日本政府决定暂不上调消费税。此前日本政府仍计划在今年10月份将消费税率从目前的8%提高至10%,但由于近期日本经济持续走弱,日本政府官员表示或将暂不上调消费税。

与韩国的贸易摩擦以及全球经济走弱或使日本出口增速进一步走低。日本作为出口导向型国家,对外贸易对日本经济的重要性不言而喻。近期,日本政府对出口韩国的半导体材料加强审查与管控,导致两国贸易争端持续发酵。日本经济产业大臣16日反驳韩国总统的相关强硬表态,表示日本加强出口管控是出于国家安全考虑,并非经济报复措施,日本不会与韩国进行谈判。而韩国总统则表示,日本政府采取的措施最终将给日本经济带来更大的损失,并敦促日方立刻撤销单方面举措,重返谈判桌。日韩贸易争端继续发酵,或将对日本出口造成进一步冲击。

4、英国:约翰逊上台无协议脱欧风险上升,英国经济承压

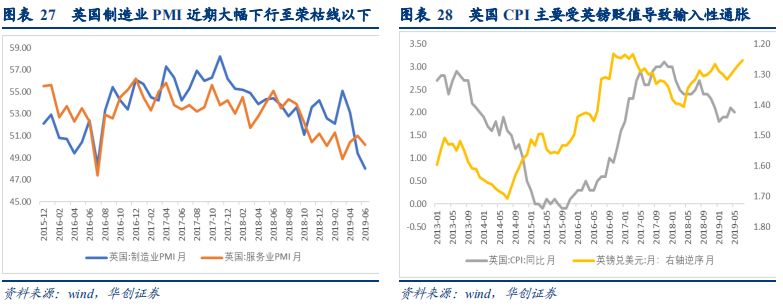

受脱欧不确定以及全球经济转弱影响,英国经济走低。从制造业PMI来看,6月英国制造业PMI进一步下行至48%,且已经连续两个月维持在荣枯线以下,除此之外,6月英国通胀未进一步回升,对英央行货币政策的掣肘有所减弱。但英国通胀受英镑贬值影响较大,输入性通胀较为显著。

无协议脱欧风险上升,英国经济承压。目前支持强硬脱欧立场的前外交大臣约翰逊最终当选首相的几率进一步上升,他此前强调无论能否和欧盟达成协议,英国都将在10月31日之前脱欧。若他最终获选,英国无协议脱欧概率将大幅上升,英镑则可能继续承压,而最近英镑大跌正是市场对约翰逊上台、导致英国“无协议脱欧”可能性大增的反应。对于后续英国脱欧走势,我们认为有几点值得关注:

首先,约翰逊食言并举行“二次脱欧公投”的可能性降低。一方面,完成公投时间恐不够,从议会在9月结束休假、到批准二次公投、再到结果揭晓,很可能超过10月31日的“脱欧”大限;另一方面,约翰逊反复强调要执行的这一“脱欧”大限,同时这也是许多保守党选民支持他的重要原因,约翰逊食言再次延迟的可能性不大。

其次,欧盟同意再次谈判、“新脱欧”协议出炉难度较大。欧盟方面始终未就重新谈判松口,此前欧盟还曾警告英国,欧盟新领导层不会在“脱欧”协议上作出让步,除此之外,欧盟新领导层正式上台要到11月,即使他们愿意重新谈判,届时“脱欧”大限也已过。

最后,“无协议脱欧”对英国经济的打击较大,可能导致约翰逊快速下台。英国财政大臣哈蒙德就警告称,假如英国真的“无协议脱欧”,英国将处处受制于人,无法控制其带来的后果。英国央行的最新报告也显示,“无协议脱欧”对英国经济的冲击非常大。若约翰逊坚持“无协议脱欧”而对英国经济造成严重打击,他可能在圣诞节前就面临辞职的可能。因此,英国脱欧依然是英国经济头上的达摩克利斯之剑。

二、货币政策:关注欧央行可能快速启动的降息

在货币政策部分,我们主要追踪美联储、欧央行、日央行和英央行全球四大央行最新动态,以期对其货币政策现状和未来变化作出较为全面、客观的理解。

(一)7月降息几乎板上钉钉,除此之外还需关注哪些?

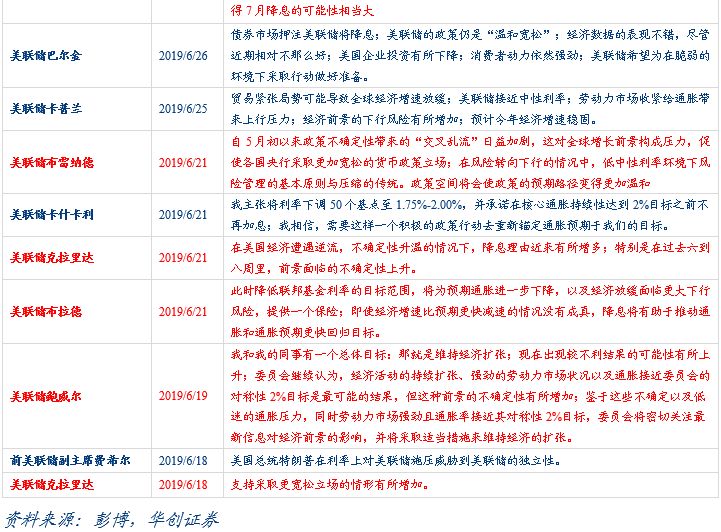

7月31日将公布美联储7月议息会议,会后将召开新闻记者招待会,但不公布经济展望和点阵图。对于7月美联储操作,目前市场的一致预期是美联储将降息25bp,但除此之外,美联储还将进行哪些操作?

首先,需关注美联储是否会提前停止缩表。在6月议息会议新闻发布会上,鲍威尔表示缩表按计划接近结束,若确实放松政策,可能会调整缩表政策。按照原计划,美联储将于9月结束缩表计划,而鲍威尔表示可能会调整,因此美联储可能在9月之前即7月议息会议上结束缩表计划。

其次,需关注美联储对货币政策框架是否进一步进行调整。3月低以来,联邦基准利率在区间内波动有所放大,向上冲破2.4%,5月议息会议上,美联储对IOER(超额存款准备金率)进行技术性调整,从2.4%下调至2.35%,由于IOER为联邦基准利率的上限,其下调导致联邦基准利率有所下行,但其始终位于IOER上方,而近期联邦基准利率又现上行趋势,美联储货币政策框架的上限逐步失效(详情见我们的灼识海外系列报告《揭秘美联储:纵观百年激荡,探寻货币政策制定框架走势20190605》)。在这种情况下,在美联储开启降息后,是否会对货币政策框架进行调整至关重要。随着美联储持续缩表,美国银行超额存款准备金逐步减少,我们认为后续美联储可能逐步下调IOER,使其持续低于联邦基准利率,以便继续货币政策正常化过程。

最后,对于具体的降息节奏方面,年内大概率降息2次共50bp的可能性较大。目前联邦基准期货反应的降息节奏方面,年内降息75Bp的概率在64%左右,而9月再度降息的概率在80%以上,市场降息预期依旧较高。随后即将进入美联储官员禁言期,我们从前期美联储官员表态中寻找美联储降息节奏的线索。从6月中旬本届美联储票委发表的讲话来看,提到降息的官员明显增加,但是大部分官员认为应该降息25bp,对于后续降息节奏,今年票委埃文斯、布拉德明确表示支持今年年底前降息50Bp,并未有官员认为今年前将降息三次。因此,对于后续降息节奏,年底前将降息50bp的概率较大。

(二)即将上任的首位女行长偏鸽派,欧央行放松货币政策或来的更早些

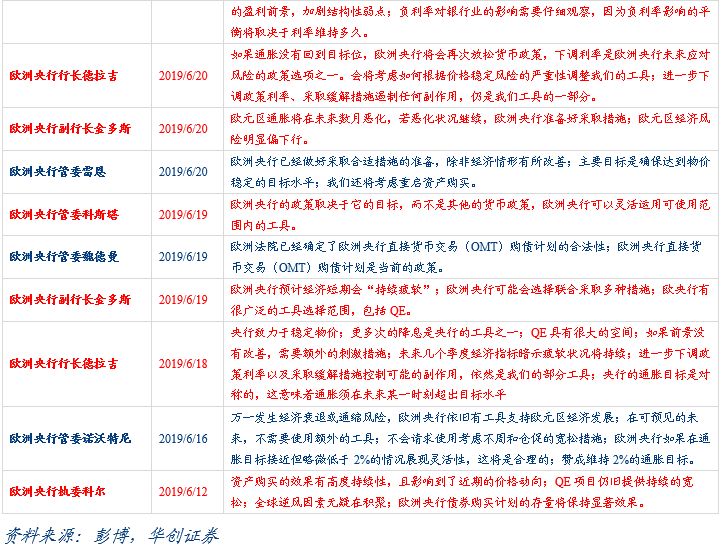

欧央行宽松货币政策或提前到来。近期,欧央行公布了6月议息会议纪要显示,经济方面,欧元区一季度经济意外反弹主要受暂时性因素和低基数影响,随着全球贸易摩擦不确定加剧,欧元区出口未来前景疲软,经济增速在二三季度将面临下行压力;通胀方面,近期整体通胀和核心通胀均进一步下行,且市场预期通胀将进一步走低,远低于理事会的通胀目标,基于市场的通胀预期指标进一步下降。货币政策方面,理事会大多数成员普遍认为,鉴于可能进一步延伸到未来的不确定性增加,理事会需要准备好并准备通过调整所有的货币政策来进一步放宽货币政策的立场,酌情实现其价格稳定目标的工具,可考虑的潜在措施包括进一步扩大和加强理事会的前瞻性指导,恢复净资产购买和降低政策利率的可能性。总体来看,6月会议纪要为欧央行降息、重启QE提供了相关判断。

即将上任的新欧央行行长拉加德支持进一步放松货币政策。近期国际基金组织(IMF)关于欧元区的年度报告称由于欧元区面临着“长期经济增长和通胀低迷的问题”,欧央行实行货币政策宽松的计划“至关重要”。值得注意的是,此前IMF现任总裁拉加德被欧洲理事会提名为下一任欧洲中央银行行长,成为首位女欧央行行长。若后续该提名在欧洲议会的表决中获得通过,她将于今年10月31日接替德拉吉成为欧央行的新行长。而这份报告是她成为欧央行长的最后一份报告,显示其支持欧元区货币政策进一步放松,因此,拉加德上台后或将延续欧央行进行的宽松货币政策。

7月修改前瞻指引,9月可能降息或重启QE,欧央行再度进入宽松货币政策周期。欧央行年内还有4次会公布利率决议并召开新闻记者招待会的议息会议,同样也是欧央行可能进行货币政策调整的时间窗口,分别是7月25日、9月12日、10月24日以及12月12日,而拉加德上任日期为10月31日,为支持下一任行长的宽松政策,德拉吉或在离任前降息或重启QE予以响应。对于具体的时点,由于近期公布的6月通胀数据有所回暖,我们认为7月可能不会有太大动作,或仅修改前瞻指引,可能在9月或者10月重启QE甚至降息。

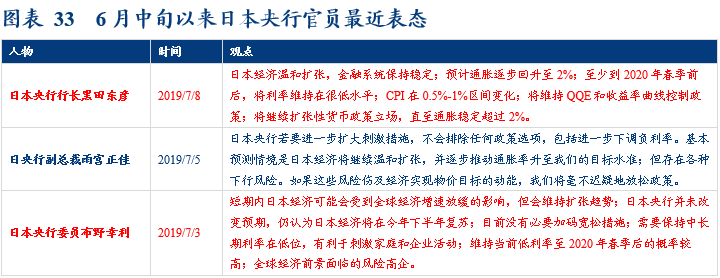

(三)日央行可能在年内进一步放松货币政策

通胀进一步下行,经济走弱压力加大,日本央行年内可能进一步放松货币政策。6月日本国内通胀进一步回落,而近期公布的经济数据也大多不及预期,机械订单、出口等经济数据显示日本经济下行压力不断加大。除此之外,日本和韩国正在开展的贸易摩擦也持续发酵,双方是彼此较为重要的贸易伙伴,贸易摩擦无疑将对日本经济造成冲击。考虑到经济前景和通胀持续较弱,日本央行可能会在年内采取进一步放松的货币政策。

(四)英央行货币政策态度有所转松

英国央行对加息的表态有所放松,无协议脱欧概率上升,近期加息概率明显下降。一方面,从近期英央行官员表态来看,英央行长卡尼称英央行在应对各种方向的问题上具有灵活性,除此之外委员弗利葛表示若出现无协议脱欧,利率将降至接近0%,委员滕雷罗则表示不认为近期将对加息进行投票,因此,英央行货币政策态度较此前有所转鸽;另一方面,近期英国通胀并未进一步上行,而是维持在2%的水平,对英央行的掣肘有所减弱,但近期受无协议脱欧风险上升,英镑大幅贬值,后续英国通胀依然存在继续走高的可能。

三、金融市场:从前五轮降息周期看FED开启降息后美债下行空间

金融市场方面,我们将对分别对全球债券市场、汇率市场和油价进行分析,观测后续大类资产走势如何。

(一)海外债市:美联储开启降息后美债收益率还有多少下行空间?

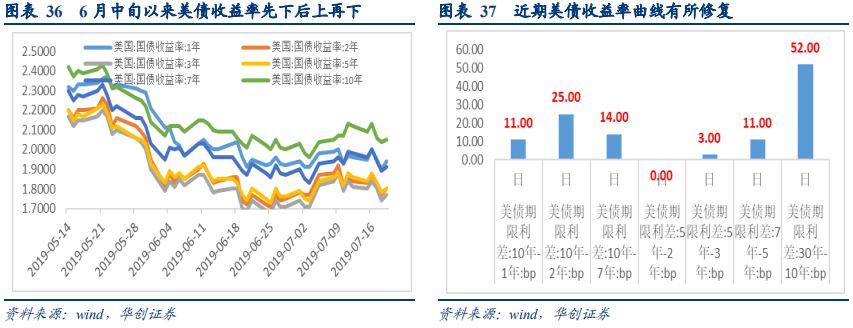

受6月议息会议鲍威尔转鸽以及近期美国部分经济数据分化影响,6月中旬以来,美债收益率先下后上再下,海外其他发达国家债市收益率则多为下行。具体而言,6月20日至7月20日,10年美债收益率上行4bp,且利率曲线利差进一步修复,尤其近期波动较大, 6月非农就业数据、CPI数据相继超预期,而此前里士满联储主席巴尔金与亚特兰大联储主席博斯蒂克对降息的必要性表达怀疑的态度,鲍威尔同样表示,在美国经济表现不错之际,一致要求美联储降息的市场预期使其感到惊讶,货币政策并没有想象的那么宽松,导致美债收益率大幅走高,近期则受部分国家开启降息以及美国房地产数据转弱影响有所下行;欧洲方面,10年期德债、法债和意债收益率分别下行4bp、7.4bp和59bp;10年期英国国债收益率下行4.26bp;10年期日债收益率则上行2.5bp。

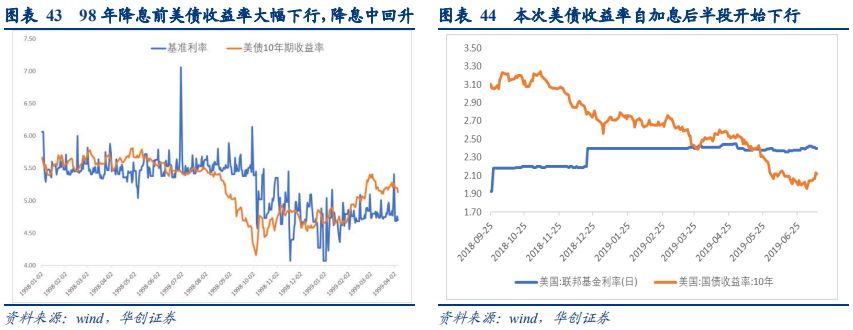

以此前降息周期中美债走势作为参考,分析降息开启后美债收益率走势变化。上个月海外月报中我们梳理过美联储90年代以来的5轮降息周期,发现美联储降息中确实存在许多较为明显的特征:一方面,美联储确实可能在短时间内改变看法;另一方面,美联储未雨绸缪时降息幅度小,次数少,后续可能很快重启加息,增加未来货币政策应对危机的弹药(详情见《直击海外:经济、货币、金融市场全景观——华创债券6月海外月度观察20190618》)。本月月报我们对5轮降息周期中美债收益率的变化进行梳理。

从以上5轮美联储降息过程来看,有以下几个特征值得注意。首先,最近5次降息周期中,美债收益率均在降息开始前便触顶向下,提前时间约为2~6个月,一般在降息结束前1~2月或降息结束时,美债收益率停止下行。90年降息开始前5个月美债收益率便开始趋势向下,后随着大幅降息,美债收益率震荡走低,直到降息完成一个月以后开始回升;95年美联储7月开始降息,而受预期影响美债收益率提前6个月便开始大幅下行,美联储结束降息后美债收益率随即停止下行;98年美债收益率提前两个月开始下行,并在降息结束前的两个月便停止下行;01年美债收益率提前6个月开始下行,在降息周期中震荡大幅走低,降息结束后,快速回升;07年美债收益率则提前3个月开始下行,由于美联储降息节奏较快,美债收益率随后又大幅下行,随美联储停止降息而停止下行。本轮美债收益率自去年11月开始下行,而美联储大概率本月降息,美债收益率提前8个月步入下行通道。

其次,降息幅度较大且为应对衰退式的降息中(90年、01年和07年),美债收益率在美联储降息开始后仍会有较大幅度的下行空间,下行幅度占下行周期总下行幅度的50%~70%左右。在美联储开启降息周期前,美债收益率便会由于降息预期或经济以及通胀悲观预期影响开始下行,提前反应降息预期,而在降息真正开启时,不同降息周期内收益率下行空间不同。在90年、01年和07年,美联储均为应对经济危机而开启了较大幅度,并且速度较快的降息操作,在这一过程中,市场即使提前反应降息,Price in降息预期,也难以将多次的降息预期完全反应,因此在美联储开启降息周期后,美债收益率仍会有较大下行空间,以降息周期中美债收益率下行幅度占下行周期中总幅度的比重来衡量,这三次降息开启后,分别仍有60%、51%和68%的降息空间。

在经济未发生衰退的未雨绸缪式降息周期中(95年和98年),美债收益率下行幅度相对较小,且降息预期作用时下行较快,降息开始后下行幅度较小,空间不大,降息周期结束前1~2个月或停止降息时收益率开始上行。在1995年和1998年的两轮降息周期中,美国经济并未出现明显衰退特征,而美联储处于担忧通胀以及对经济下行的未雨绸缪而采取降息措施,这与1990年、2001年和2007年三轮较大的降息周期相比具有明显的降息时间短、经济未发生衰退危机以及后续快速重启加息的特征。而美债收益率在这种降息周期中,收益率在降息开启前便大幅回落,由于经济并未出现明显衰退,降息开始后经济受到刺激有所回升,美债收益率便未继续明显下行。95年降息周期中美债收益率下行幅度占下行周期中总幅度的比重仅为19%,而98年开启降息后美债收益率便触底回升。

本轮降息可能与95和98年较为相似,目前美国经济还比较稳定,降息空间也较为有限,若按此前95年进行推断,乐观情况下美债收益率后续可能还有30~40bp左右下行空间,而悲观情况下,参考98年情况,美债收益率可能在美联储降息过程中先下后上,最终在降息过程中收益率可能小幅上行。对于本轮美联储可能开启的降息周期,我们认为与1995年1998年可能较为类似。本轮美联储降息空间有限,经济回暖后可能快速重启加息。目前美联储基本利率仅为2.25%~2.5%,降息空间较此前历轮降息周期开启前均小。在美国经济好转后,美联储可能快速重启加息,增加未来货币政策应对危机的弹药,美债收益率后续下行空间或较为有限。

(二)汇率市场:美元指数短期震荡,长期易下难上,欧元存在贬值压力

美元指数仍继续在96~98区间内震荡,长期来看下行压力较大。近期美元指数在美联储降息预期明显加大后有所走弱,目前回落至97.21左右,短期内美元指数下行或有底。由于美元指数主要由欧元、日元和英镑组成,在此我们主要分析这三种货币后续走势。

欧元后续存在走弱压力。欧元是决定美元走势的最关键因素,我们认为短期内走强概率不大,目前欧元区经济依旧疲软,制造业PMI降至荣枯线以下,因此欧元起经济层面难以给美元指数造成压力,除此之外,下周欧央行将召开议息会议,并可能在会议上继续发表鸽派言论,修改前瞻指引甚至可能快速采取降息或重启QE的操作,届时欧元将承压,支撑美元指数回升。

日韩贸易摩擦加剧叠加经济疲软,日元贬值压力较大。近期受美元指数走软影响,日元有所升值。近期日韩贸易摩擦不断发酵,日本对韩国出口半导体进行限制,韩国内部则掀起了大面积的“抵制日货”以示不满,由于日韩均为出口导向型国家,且彼此也是较为重要的贸易合作伙伴,两国贸易摩擦发酵将对两国经济造成较为严重的影响。除此之外,近期日本经济数据大部分较为弱势,因此,日元存在贬值压力。

无协议脱欧概率大增导致英镑依旧承压。约翰逊已经基本确认是英国新首相,其此前强调无论能否和欧盟达成协议,英国都将在10月31日之前脱欧。因此,他最终获选,英国无协议脱欧概率大幅上升,英镑可能继续承压。因此,短期来看,欧元和英镑均承压,日元在后续美联储降息时可能继续升值,在这种情况下,短期内美元指数或仍然在96~98区间内震荡。而中长期来看,美元指数走低可能性较大。

(三)国际原油:油价或维持区间震荡行情,下半年易下难上

美油库存大幅超预期叠加特朗普称与伊朗关系有所缓和,近期国际油价先降后升。6月中旬以来,油价波动较大,先大幅下行,随后震荡拉升,近期则又大幅走低。6月下旬,美油库存连续下降叠加延长减产协议预期,油价大幅上涨,随后受美国和中国制造业PMI数据均降低,市场对需求降低的预期抵消了OPEC+延长减产协议的预期影响,油价艾速下跌;进入7月,受中东局势、热带风暴和美油库存大幅下降影响,油价再度冲高。近期,美国成品油库存大幅升高,同时特朗普表示和伊朗的关系有所缓和,导致油价快速走低。下半年来看,全球经济或将进一步走弱,OPEC下降2020年石油需求前景,需求成为抑制油价大幅上涨的主要因素,叠加下半年若美国供给增加,油价易下难上。

对国内债市而言,海外局势对债市进一步转向友好。基本面方面,全球经济同步放缓趋势较为确定。货币政策方面,部分发达和发展中国家已经开始降息,亚洲地区韩国和印尼也开启降息,美联储本月降息几乎板上钉钉,欧央行则可能在9月或者10月实施进一步宽松,随着美联储和欧央行相继步入宽松周期,我国货币政策操作空间将进一步打开,但后续美联储降息节奏不同,对我国债市的影响或有所不同。若美联储仅7月降息一次,美国经济企稳,景气度改善,美联储年内不再降息,美债收益率或将有所上行,则国内货币政策放松空间较为有限,对国内债市的利好较为有限;若美联储年内降息两次,叠加欧央行可能也开启降息,则国内货币政策操作空间较大,三季度债市空间或有所放大,我们认为降息两次概率较大。金融市场方面,目前中美利差持续走扩,外资流入或进一步增加,利好国内债市。

四、风险提示

全球贸易摩擦加剧,不确定性抬升。

More Content