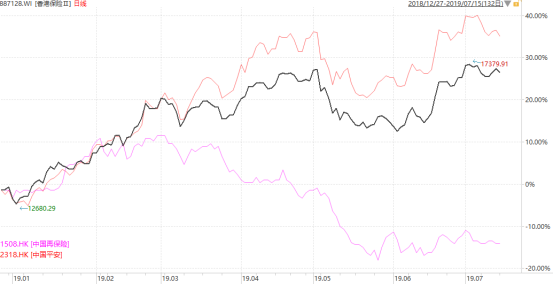

最近,港股市场回暖,保险板块行情快速上升,板块指数6月至今已涨超10%。马云曾经说过“未来将进入大数据时代,数据是第一生产力”,当今所有企业的科技变革最为核心的便是数据。

而在国内保险上市企业中有一家数据上具备独特优势的企业——中国再保险(1508.HK)。该企业至今经营了接近70年的再保险业务,数据积累的深度和广度极为突出。但是反观股价,近期却创出了新低。

(资料来源:wind)

拨开云雾便是机遇,投资需要捕抓变化,变化触发重估,中国再保险的财产再保险业务迎来的发展机遇或将成为公司重估的核心因素。下文主要以中国再保险财产再保险业务作为切入,分析公司的投资价值。

国内最具成长性市场,市场增长稳定释放

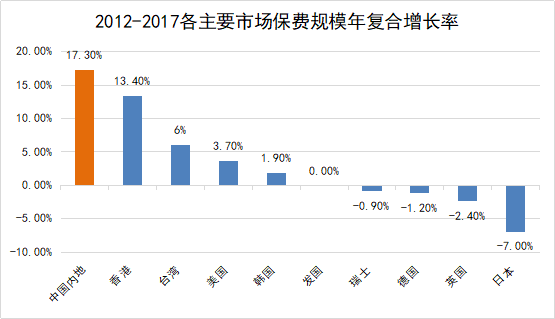

近年来,中国保险市场被公认为全球最具成长性的市场。根据Axco数据,中国内地2012-2017年保费规模复合增长率达到17.3%,远高于世界其他主要经济体增速。

(资料来源:Axco数据库)

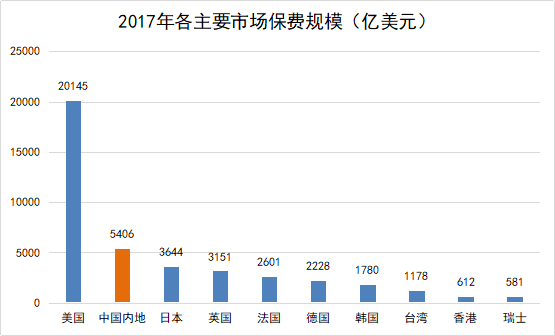

保持较高增速同时,国内的市场空间依然非常巨大。从保费规模来看,中国市场为世界最大且增长最快的直保市场之一:2017年美国保费规模为全球最高,达到20145亿美元,而中国内地保费规模为全球第二,仅为5406亿美元,约为美国市场的27.0%;从保险密度和保险深度来看,中国市场具备巨大增长潜力,2017年中国内地的保险密度和保险深度分别约为全球平均水平的33%和66%。

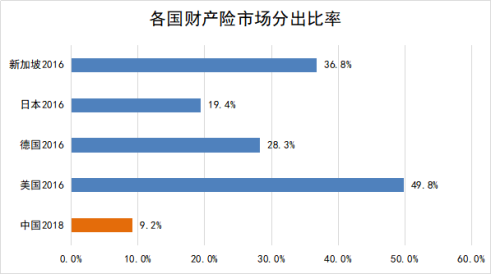

进一步聚焦到国内再保险市场,我们可以从直保市场向再保市场分出保费的规模和分出率两个维度进行观察。在分出保费规模方面,2016年至2018年中国财险市场分出保费分别为909亿元、961亿元和1088亿元,年复合增长率为9.4%;在分出率方面,2018年中国财险市场分出率为9.2%,远低于英美等发达经济体财险市场分出率。

(资料来源: Axco及评级机构发布数据)

上述数据告诉我们,虽然国内财险市场分出率较低,但由于分出保费规模处在稳定上升的趋势,国内财产再保险市场呈现十分突出的成长性。这意味着,若分出率快速提升,财产再保险市场将享受直保行业增长与分出率提升的双重利好,蛋糕必然越做越大,行业快速成长可期,这是一个基本的大逻辑。

值得注意的是,行业分保率的提升如今正迎来催化剂。过去我国财险行业分保率的提升主要受制于车险业务占比过高,而车险业务规模庞大且风险相对分散,显著压缩财险市场分出需求。然而这一因素正在发生反转,财产险市场非车险业务快速发展,无疑将再次激发我国财产再保险市场的成长性,中国再保险作为国内再保险行业龙头和奠基者将全面分享市场快速发展带来的机遇。

非车险“赛道”进入蓝海,行业潜能或迎爆发

财险市场可分为车险和非车险两个不同“赛道”,长期以来我国一直在车险“赛道”奔跑,主要原因为:一是交强险对车险的长期支持;二是汽车作为国内最大的支柱性消费品之一,需求巨大;三是普通民众对车险的保险意识远高于其他险种。

(资料来源:中国银保监会,美国保险监督官协会)

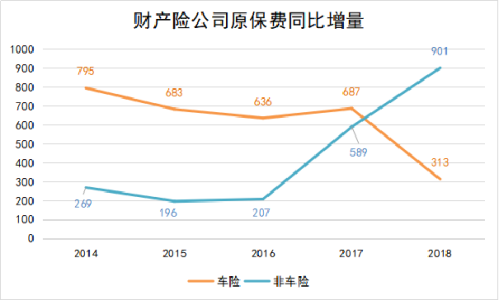

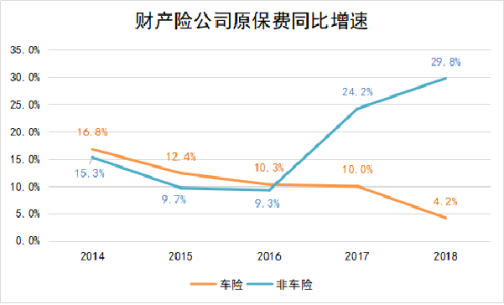

截至2018年末,我国车险市场规模占财险行业比重约为72.2%,但参考美国等成熟市场的业务结构,车险占比未来将持续下降,非车险占比将有较大的提升空间。

值得注意的是,整个市场结构正在向成熟市场的方向发展:一是车险比重正在快速下降;二是非车险增速及增量均超越车险,成为财险市场增长的主要动力。

(资料来源:中国银保监会)

上图明显可以看出,非车险正逐渐替代车险成为未来财险行业的主要“赛道”。两幅折线图背后的故事是:直保公司受车险保费增速下降与普遍经营亏损的影响,纷纷加大非车险业务拓展力度;同时非车险业务也更加受益于政府职能转变、财政补贴、投资和消费需求拉动等积极因素的影响,带动非车险业务高速增长。

影响财险公司分保意愿的因素有以下两个方面:一是风险管理,平滑重大保险风险对资本的冲击,这是财险公司进行分保的首要驱动因素,尤其是应对巨灾风险;二是资本管理,通过分保实现在资本一定的前提下进行业务扩张和提高承保能力。相对于车险来说,非车险业务的损失波动性更高、对资本的消耗更大、对承保能力的需求也更高,因此对再保险人的依赖也就更强。

直保市场奔跑“赛道”的切换逐步带动财产再保险行业走出“偿二代”带来的短期负面影响:车险由于资本占用较低,分保比率已经逐步下降至稳定水平;非车险业务的快速增长逐步抵消车险业务下降带来不利的影响,在“偿二代”监管体系下,非车险由于资本占用较车险更高,对再保险分出需求会产生刚性约束,从而带动再保险市场步入新的增长周期,这个维度能看出再保险业务在中长期增长的确定性,其实是很高的。

未来,伴随“偿二代”二期工程建设,非车险领域以及特殊风险领域对资本的要求会在二期工程中更加有所体现,对再保险刚性需求也将更加直接,有望为再保险提供更加稳定的增量业务。

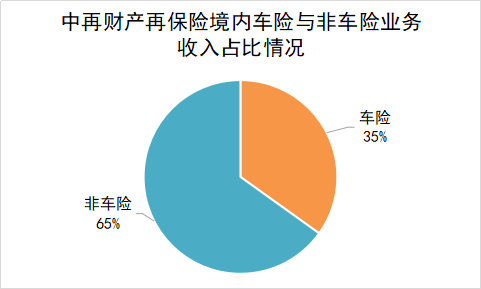

下面,我们将视线转移至中国再保险。中国再保险有力抓住行业转型的有利时机,积极开拓非车险业务,主动对接市场分保需求。公司近年非车险业务增长迅速,2018年境内财产再保险非车险业务分保费收入为162.65亿元,同比增长26.5%;境内非车险业务占比为65.1%,同比上升6.3个百分点。其中,企业及家庭财产险、责任险、工程险等非车险主要险种实现快速增长。

(数据来源:公开信息)

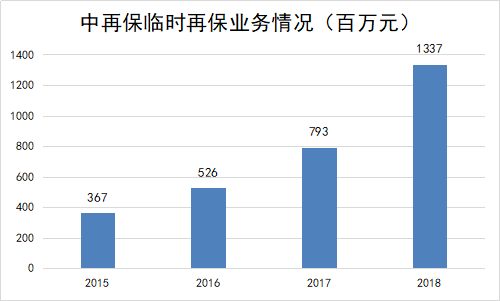

在中再集团的非车险业务中,临时再保险业务值得关注。区别于合约再保险,临时再保险是指保险公司与再保险公司之间不存在再保险合同关系,保险公司对于特定业务具有分保需求时临时与再保险公司进行谈判办理再保险业务。从历年公司年报提供的内容可知,大力发展临时再保险业务是中国再保险近年来积极推行的业务策略,临时再保险业务涉及的险种包括企业财产险、工程险、船舶货运险、航空航天和能源险、责任险等传统险种以及环境污染责任险、信用保证险、意外健康险、建筑工程质量潜在缺陷保险、巨灾保险等新兴险种,近4年业务规模增长迅猛。

临时再保险业务为直保公司提供多元化的服务,包括承保服务、技术支持和后续理赔等一系列服务。在承保服务方面,中国再保险为直保公司提供定制化的承保能力解决方案;在技术支持方面,为直保公司提供创新产品开发、专项培训及风险查勘服务;在后续理赔方面,中国再保险积极维护客户关系,协助直保公司进行账务处理及理赔。作为境内再保险龙头企业,凭借深厚的数据基础和强大的技术实力,不难判断中国再保险在此类业务中拥有较高的话语权和定价权。

(数据来源:公开信息)

财险行业奔跑的“赛道”转换为财产再保险行业带来难得的机遇,而中国再保险作为行业龙头无疑最为受益,其也正利用自身的数据优势打破原有业务发展的桎梏,形成更为主动的展业模式,获得新的成长动力。

数据优势厚积薄发, “定价权”巩固行业地位

中国再保险通过近70年的不间断经营和数据积累,公司的科技实力已经从量变产生质变。背靠数据技术优势,公司形成两类数据合作模式:一是与政府进行合作;二是为企业及客户提供服务。

(1)中再保与政府合作,在巨灾业务领域独一无二的优势

首先,我们先看与政府的合作。目前国内民众对于非强制性的非车险险种投保意识薄弱,使得非车险保费增长更多取决于政府对相关险种(责任险、大病保险、农险等)的政策推动。正因如此,近年受到相关利好政策的影响,农业保险、责任保险、大病保险等均实现快速增长,这也将是后续非车险业务增长的主要驱动力之一。

但是政府推动非车险业务发展需要强大的技术支持,而中国再保险“国家再保险”的角色与强大的数据科技实力恰恰高度匹配了政府的需求,使得公司优先进入不同的险种领域,逐渐占据主导地位,最终在一定程度上获取各类业务的市场份额与定价权。

最为典型的案例是中国再保险在巨灾业务领域的拓展。

在模型开发上,中国再保险采用中国地震最新数据和技术手段,针对中国地质构造、地震活动特点、建筑结构信息,研发了我国首个拥有自主知识产权的地震巨灾模型。该模型模拟了中国大陆及其周边500万年的共计3亿多个地震随机事件,涵盖了不同地区不同等级地震发生的各种可能性,极大提高我国保险行业对地震损失评估的准确程度,为地震巨灾保险定价、风险识别、业务组合优化和风险累积管理等提供关键技术支撑;

在战略布局上,中国再保险成立国内首家专注巨灾风险的科技公司——中再巨灾风险管理股份有限公司,有助于搭建起政府、科研机构、保险公司等多方参与的跨学科、跨领域的合作平台,研究灾害风险应对及保险机制设计,推动巨灾风险管理技术水平不断提升;

在前沿研究上,中国再保险代表行业牵头承担国家重点研发计划项目《地震保险损失评估模型及应用》。

(2)技术赋能与新产品开发模式

中国再保险正是凭借“国有背景+专业团队+技术方案+承保能力”等一系列显著优势,目前已经参与国内所有省市巨灾保险试点项目,并在90%以上的项目中担任唯一或首席再保人,市场份额近70%。

该业务的发展路径可以总结为:“数据-模型-定价权-市场地位-市占率”模型,核心是通过提供数据及科研服务获取市场地位。

其次,我们再看为企业及客户提供的服务。此类业务的赋能路径则是:“数据-模型-创新产品与服务-新业务-市占率”,其核心是通过创新产品以及数据服务输出,获得新业务。

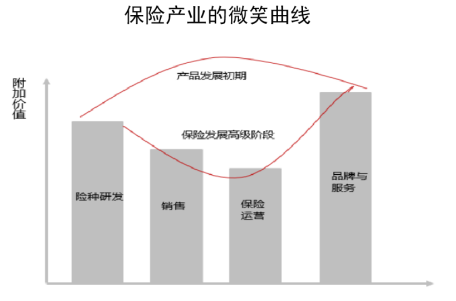

从下面保险产业微笑曲线可以看出,过去车险还处在粗放式发展阶段时,财险企业只要通过良好的销售和运营便能为公司带来较高的收益。这一时期,再保险公司更多处于被动分保的展业模式。

然而,随着整个财险市场逐渐过度到成熟阶段,非车险的崛起成为行业发展的新增长点,此时险种开发及品牌服务的提升将为公司带来较高的附加值。

这时,中国再保险利用数据服务便能发挥更大优势,把握市场脉搏。中国再保险凭借作为再保险公司相对中立的行业地位,可以进行多领域的数据聚合与分析,构建更加准确清晰的保险风险画像和风险洞察,协助保险公司更加精确地开展产品创新与风险定价,从而将展业模式化“被动”为“主动”,提高获利空间。

新型险种研发方面,中国再保险成功研发“国人国保”绑架赎金险,并与桥社合作研发政治暴力保险,为我国“一带一路”建设提供资产、工程和人员安全等领域的风险保障服务,标志着中国再保险从被动“分蛋糕”到主动“造蛋糕”转变。推动产品创新背后也意味着公司能以此在新业务领域获得更高定价权与市占率。

品牌和服务输出方面,中国再保险如今正在推广建筑工程质量潜在缺陷保险(IDI)信息管理平台,同时重点拓展首台套新材料综合保险、环境污染责任险等新型责任保险以及工程履约保证保险、关税履约保证保险等非融资类履约保证保险,持续积累风险数据,充分发挥更具中国特色的风险数据优势,为直保公司输出风险解决方案和技术支持,从而获得更大的市场份额。

中国再保险的数据优势正厚积薄发,催生出多种新型的业务发展模式,成为驱动增长的主要动能。未来,公司有望通过与政府、企业和客户的深度合作,提升公司在不同业务领域的定价权与市场份额,最终形成“主动出击”的业务模式。

中国再保险 — 兼顾成长红利与数据变革之再保标的

巴菲特也说过:若你不打算持有某只股票达十年,则十分钟也不要持有。过去十年如果二级市场投资者没有买科技股,那么就是错过了互联网时代红利。中国再保险在再保领域的多年耕耘,公司拥有极其丰富的数据资源,这是一笔隐藏的高价值资产,随着未来发展,中国再保险将具备较高的护城河。

目前公司整体PB估值0.65倍,处于十分低估位置,公司长期价值已突显。根植于中国这一全球最大且最具成长性的保险市场,伴随财险行业奔跑“赛道”的转换,中国再保险自身强大的本土再保险数据技术禀赋和再保险战略新兴业务创新先发优势将助推公司财产再保险业务在新的“赛道”上加速驰骋,有望驱动公司价值形成重估,但是否前期市场的有力转变已充分反映到中国再保险业绩上,让我们着眼于其2019年业绩表现。

More Content