作者| 苍之涛

数据支持|勾股大数据

过去10年,如果要让美国投资者选一只他们最喜爱的股票,那肯定是奈飞(Netflix)。

如果你在2009年1月2日,买入了奈飞的股票,那恭喜你,你在2018年12月31日的收益高达6168.47%。

在美股这10年牛市中,造就了无数牛股。如果以市值大于500亿美元为区间,涨幅排名第一的就是奈飞。我们熟知的亚马逊,苹果,特斯拉等明星公司都只能屈居于奈飞之后。

能上榜单的公司,肯定都有过人之处。亚马逊改变了美国人的购物方式,苹果的智能手机引领了移动互联网,特斯拉加速了电动车时代的来临。

奈飞之所以能成为华尔街的宠儿,投资者手里的掌上明珠,他的过人之处在于改变了美国长达70年之久的付费电视行业,他的崛起并非偶然。

奈飞于美东时间7月17日盘后发布2019年第二季度财报。作为“FANNG”中第一家发布Q2财报的明星科技公司,奈飞的表现可谓是万众瞩目,但是付费用户增长却令人大跌眼镜,股价在盘后大跌-12%。

奈飞股份盘后的表现,不仅令人感叹,昔日华尔街的宠儿终于要掉下神坛了吗?

1

奈飞的崛起之路

美国的付费电视行业,在过去70年经历了三次变革:广播电视时代,有线电视时代和如今的流媒体时代。特别是过去十年,奈飞可以说是主导了付费电视行业从有线电视时代向流媒体时代的变革。

不管是有线电视时代还是流媒体时代,其行业的产业链条并没有变,还是从内容制作商—内容整合者—信号传输商—电视观众。

奈飞一开始只是一个卖DVD的企业,但是公司的天才CEO里德·哈斯廷就以邮寄DVD颠覆了传统的DVD租赁方式。2007年,Netflix推出了流媒体服务,奈飞正式成为有线电视产业链中的内容整合者,取代传统内容整合者中的有线电视网和地方电视台。

但是奈飞意识到,自己在产业联中,只是一个中间商的作用,内容制作者随时可以取代自己成为中间商,喊出“没有中间商赚差价”的口号。感觉寄人篱下的奈飞终于忍不住,在2013年,Netflix开始大手笔投入自制内容(OriginalContent)。

通过多款自制剧的爆炸口碑,奈飞的付费用户也增长惊人。截至19年第二季度,奈飞全球拥有1.51亿付费用户。

但奈飞担心的事情终究还是来了。近几年,传统的媒体内容公司纷纷建立起自己的流媒体服务,同时回收分发给奈飞的经典IP内容。在另一头,自制内容就像一个吸血鬼,源源不断地吸取奈飞的现金,公司不得不举债来维持运营。

我们来看看奈飞2019Q2财报主要关键数据:

营收49.2亿美元,同比增26%,环比8.8%,略逊于预期49.3亿美元

净利润2.71亿美元,同比下降29%

EPS0.60美元,超过市场预期的0.56美元

用户数据:美国付费用户净减少12.6万,市场预期净增加35.2万,国际付费用户增加283万,市场预期净增加481万。全球付费流媒体用户达到1.51亿,同比增长21.9%

经营性现金流净流出5.44亿美元,自由现金流为负5.94亿美元,公司仍然预计全年自由现金流为35亿美元。

从Q2的数据中,我们可以看到奈飞内忧外患的处境进一步加深,用户增长进一步放缓,美国国内付费用户甚至出现流失的情况。自由现金流负5.94亿美元,虽然符合公司的预期,但是在竞争格局进一步恶化的情况下,投资者是否还是会向几年前一样乐观呢?

2

内忧:用户增长放缓

从新增付费用户数量的角度上看,增长速度放缓明显。

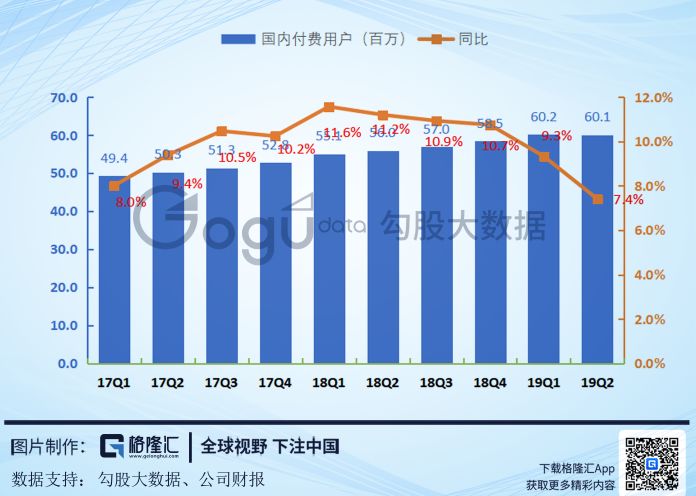

19Q2奈飞美国国内市场付费用户流失12.6万至6010万,北美地区用户流失现象已经初初露端倪。奈飞给出的原因是Q2内容对付费用户增长的推动作用低于公司的预期,而且Q1北美新增173万超出预期,所以使Q2用户流失,公司认为行业激烈的竞争不是用户流失的原因。

国际付费用户增长仍然保持较高的增速。19Q2国际付费用户新增283万至9146万,但仍然大大低于分析师预期。新增用户的同比增长率下跌至33.7%,过去9个季度同比增长率都保持在40%左右。

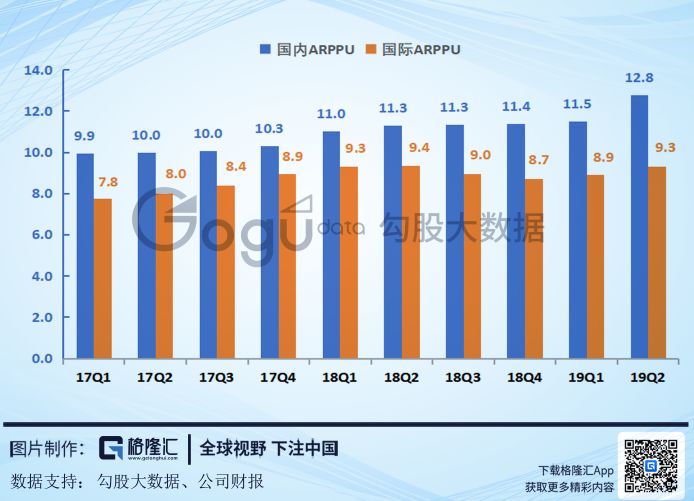

新增用户速度放缓,营收的增长只能靠ARPPU带动。奈飞在今年一月初宣布美国收费标准上调13%至18%,这是自12年以来的最大涨幅。涨价对Q2的美国本土ARPPU带来的影响比较明显。美国本土ARPPU同比增长13.1%至12.8美元,国际ARPPU为9.3美元,与上年同期基本持平

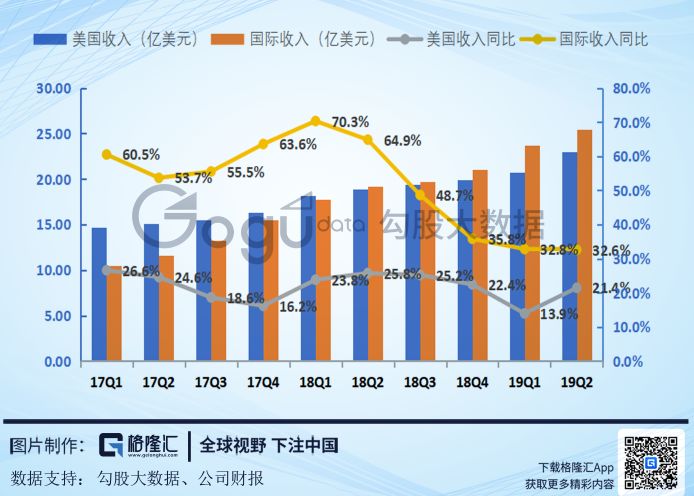

由此我们可以看出,奈飞美国本土收入22.99亿美元,同比增速跌至21.4%,主要是ARPPU带来的提升,国际收入25.48亿美元,同比增长32.6%,主要是新增付费用户拉动。用户增长一旦停止,提价空间有限,奈飞将没有其他收入增长点。

3

外患:竞争日渐激烈

2019年流媒体的竞争显著加剧。以迪士尼,华纳为代表的媒体公司纷纷推出自己的流媒体服务。比如迪士尼在4月发布Disney+,将于2019年11月12日在美国上线,订阅费用为6.99美元/月。在五月初,迪士尼宣布拥有Hulu的全面运营控制权。截至2019年5月Hulu订阅用户2800万,付费用户2680万。

更令人担忧的是,传统媒体公司将会逐渐回收分发给奈飞的版权剧。在奈飞上播放量最高的两部剧《办公室》(“TheOffice)和《老友记》(”Friends“)将在内容合同到期之后分别回归到康卡斯特旗下的NBC和华纳传媒旗下的HBOMax。

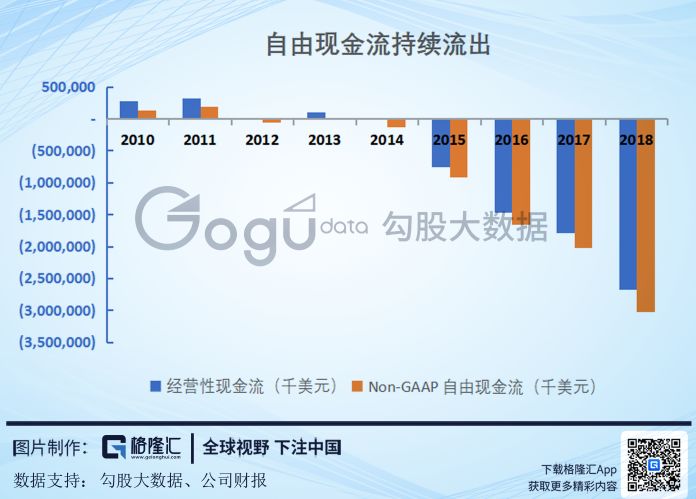

奈飞过去几年一直在通过自制内容来摆脱传统媒体公司的内容控制,这使得奈飞的运营现金流一直在恶化,只能通过举债来填补资金缺口。

奈飞Q2运营净现金流为负5.44亿美元,自由现金流负5.94亿美元,公司预期2019全年的自由现金流为负35亿美元。

奈飞从2013年开始发力自制内容,自由现金流就是从2013年急剧恶化,2018年自由现金流为负30亿美元,公司预期2019年35亿,2020年将有所好转。

可能有人会说,奈飞就是当年的亚马逊,在当下投了大量的钱,巩固龙头地位,买未来的增长。但是亏钱和烧钱概念可能不太一样,亚马逊自上市以来经营性现金流基本为正的,用当下赚到的钱投资下一个行业,所以亚马逊是在亏钱买市场。但奈飞是自2014年以后,经营性现金流就为负,而且不断在恶化,只能举债填资金缺口,奈飞资产负债表上的长期负债高达103.6亿美元,可以说是烧钱买市场。

4

总结

在这个“内容为王“的时代,拥有顶级IP的媒体公司就是内容分发者的”爸爸“,真的可以为所欲为。

奈飞Q3季度新增付费用户指引为700万,美国本土80万,国际620万,高于分析师预期,得益于自制爆款剧《怪奇物语》第三季的开播。一个爆款剧可以拯救奈飞一个季度,但未来还有千千万万个季度。奈飞未来的看点就是举债的方式能否让奈飞成为迪士尼那样手握众多IP的内容大王。

今年以来,迪士尼股价受到发布Disney+和全面控制Hulu消息的刺激屡创新高,YTD达到34.08%,和奈飞不相伯仲。

截至7月17日,奈飞的动态市盈率PE(TTM)为125.25x,市销率(P/S)为9.67x。迪士尼PE(TTM)为19.04x,市销率为4.29x,估值上更有吸引力。

面对更为激烈的竞争格局,奈飞付费用户增长放缓,提价空间有限,如果没有其他收入手段(比如广告),营收增长承受压力。传统媒体回收版权剧,将对奈飞的自制内容提出更高要求,而奈飞通过举债的方式保持自制内容的质量并不是长久之计,难以支持当前的估值水平。

当然,过去几年,看空奈飞的人不少,道理大家都懂,但有胆量做空奈飞的却没有几个。这真的是一只适合看空,不宜做空的股票。

More Content