作者:邓海清,陈曦

来源:海清FICC频道

7月10日美联储主席鲍威尔的国会证词进一步走向鸽派,美联储7月降息似乎已经板上钉钉。市场沉浸于货币宽松狂欢之中,但对货币宽松的预期已经远远超过美联储的态度。

当前市场全球市场对于美联储降息给予了过高的期待,美联储更多的是“预防式降息”,而非“趋势性降息周期”开启,美债收益率上行可能性高于下行,并不支持近期中国债市的“疯牛”。

一、市场预期美联储进入“趋势性降息周期”

目前市场对美联储降息次数和幅度的预期过度乐观。

根据利率期货隐含的降息预期,7月份美联储降息的概率是100%,其中降息25BP的概率是70%,降息50BP的概率是30%。截至2020年3月,市场预期降息4次及以上的概率是37.4%,降息3次的概率是34.3%,降息2次及以下的概率是28.3%。

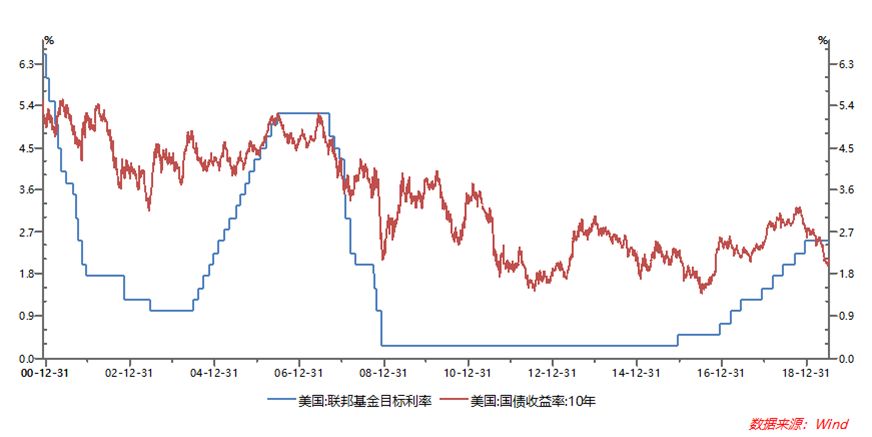

当前十年期美债收益率与美国联邦基金利率已经出现倒挂,反映出市场的降息预期强烈。根据2%左右的十年期美债收益率水平,倒挂幅度达到50BP,需要降息2次才能解除倒挂。如果需要维持50BP的期限利差,则需要降息4次。而近年来十年期美债收益率与联邦基金利率的利差维持在1%以上,这意味着6次以上的降息。

观察近期美联储的降息周期,开始的时间点分别为1984年9月20日、1989年6月6日、1995年7月6日、1998年9月29日、2001年1月3日、2007年9月18日。

其中1995年和1998年的降息周期属于比较明显的预防式降息,分别降息3次,降息总幅度为75BP,远低于其余几次衰退型降息。

从利率期货和美国长期国债收益来看,显然市场预期美联储接下来将进入连续快速降息周期,降息类型属于衰退型降息。

二、美联储表态:“预防性降息”

从美联储6月会议纪要和鲍威尔的证词来看,美联储当前降息属于预防式降息。

美联储公布的6月会议纪要显示,美联储决策者们在6月份政策会议上判断,美国经济前景的不确定性和下行风险显著增加,从而增强了降息的理由。“如果这些最近的事态发展证明是持续性的并继续拖累经济前景,许多人判断近期内出台额外的货币宽松政策将是合理之举。”与会者指出,虽然整体金融状况仍对经济增长构成支撑,但这种状况看上去有个重要前提,就是预期美联储将在近期内放松政策以帮助抵消全球前景不确定性和其他下行风险对经济增长的拖累。

从点阵图来看,8位委员认为截至2019年应按兵不动,7位委员认为应降息2次。

鲍威尔在证词中一方面承认国内经济可能继续成长,另一方面强调对贸易政策和全球经济疲软的担忧“继续打压美国经济前景”,美联储准备“采取适当行动”来维持长达十年的经济扩张。

7月11日鲍威尔再次听证时的态度发生了一些变化,鲍威尔表示,“在美国经济表现不错之际,一致要求美联储降息的市场预期让我感到惊讶。我们了解到,中性利率比我们此前以为的低,中性失业率也是如此。所以货币政策没有我们之前认为的宽松。”

在该表述中,清晰的传达了预防式降息的意图,即中性利率比美联储预期的低,因此需要下调政策利率以达到中性利率,以及在数据中性的情况下应市场强烈要求进行预防性降息,而不是认为美国经济陷入衰退、需要趋势性降息。

按照这一逻辑,美联储降息是必然,但是大概率不会按照市场预期那样,进入趋势性降息周期。

三、美国经济周期回落,并未进入危机状态

进入2019年,随着减税、基建、扩大赤字财政等政策效果逐渐透支,以及欧日经济下行压力,美国经济面临的压力较上年明显加大,出现周期下行。

美国6月ISM制造业PMI为51.7,较5月继续下行。美国一季度实际GDP年化季环比为3.1%,创2018年三季度以来新高,高于前值和预期,但主要源于出口和库存增长的支撑,个人消费和企业投资端表现有所下行,可持续性受到市场怀疑。美国6月密歇根大学消费者信心指数为98.2,低于前值100。

但此轮美国经济的周期下行并非出现危机或是落入衰退,下行速度依然温和。

制造业PMI自2018年4季度以来持续下行,但依然位于荣枯线上方。美国5月零售销售月率录得0.5%,前值由-0.2%修正为0.3%。5月核心零售销售月率录得0.5%,前值为0.1%,表明消费者支出在1-3月的大幅放缓后,于第二季度开始加速增长。

6月美国新增非农就业人口22.4万,不仅远高于5月的7.2万(修正后),还远超预期的16.5万。

鲍威尔在听证会表达对通胀的担忧之后,美国劳工部11日公布的6月CPI同比1.6%,但核心CPI同比上行至2.1%。

四、美联储预防式降息,美债长端收益率上行可能性比下行更大

在没有更多衰退证据出现之前,目前来看美国经济并没有出现泡沫的快速累积和危机的演化趋势,这与21世纪初的互联网泡沫、次贷危机时的房市泡沫不同。居民部门杠杆率下行,企业部门杠杆率涨幅温和。因此,美国经济再次出现危机的可能性比前两次泡沫破裂时期要小。

从历史上看,美联储进入趋势性降息周期,是为了应对金融危机或经济长期衰退,比如上世纪90年代初的经济衰退、本世纪出的新经济泡沫破裂、2007年的房地产市场泡沫和次贷危机。

如果美国经济只是周期性缓慢下行,不是衰退也没有出现危机,那么美联储就没有理由进入危机应对模式,进行衰退型的连续大幅降息。

我们认为,目前美国经济数据尚不具备促使美联储进入趋势性降息周期的条件,美联储降息的核心逻辑是中性利率比美联储预期的要低,所以是过度加息之后的反向修复,以及被金融市场倒逼导致的预防式降息。

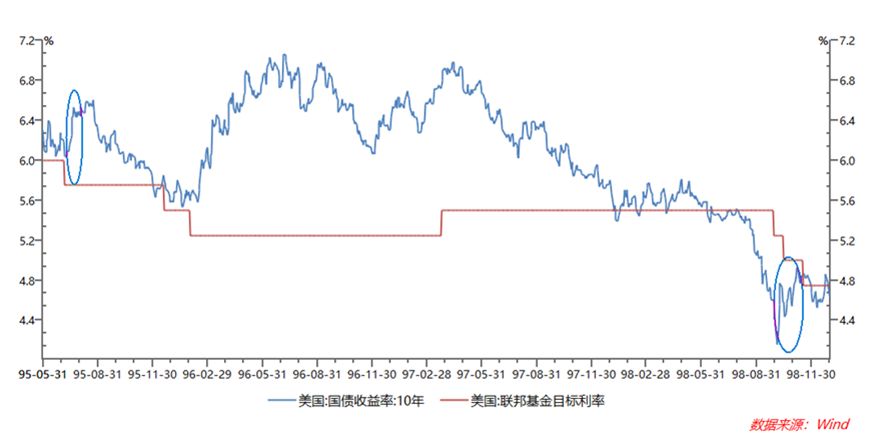

从历史上美联储预防式降息之后的美债走势看,降息落地后美债收益率反而出现阶段性上行趋势。

近期市场上看多中国债市的理由主要是对经济的过度悲观预期,以及对美联储降息预期。从美联储降息的角度看,如果美联储只是预防性降息,而不是进入到趋势性的降息周期,则对中国货币政策影响要比当前中国市场预期小得多。

同时,如果美国经济数据没有显著恶化,预防性降息政策落地后,美债收益率存在回调压力,这对中国债市是利空而非利多,中国债市“疯牛”难以为继。

(本文为作者个人观点,不代表所在机构立场)

More Content