自今年以来,水泥行业屡屡成为了热门板块中的常客。上周,A股水泥板块的冀东水泥(000401.SZ)和祁连山(600720.SH)分别公布了对公司上半年经营的业绩预期。紧接着,港股中国建材(3323.HK)及西部水泥(2233.HK)等公司纷纷公布盈利预告,能否开启水泥的“中报行情”?

“中报”行情到来?

早前中金研报显示,预计水泥板块上半年净利润有望增长34%,对应的二季度净利润同比增幅为25%。预期中国建材、海螺水泥二季度净利润同比增长13%和17%,华润水泥控股同比下滑13%。

而中国建材7月12日发盈喜,预期中期纯利同比增长超50%;西部水泥亦预期上半年纯利适度增加,前5个月收益较上年同期增加约26%;金隅集团则预计上半年净利润同比增长30%~41%。由此来看,港股的水泥板块在今年上半年不管是股价还是公司经营方面表现都可圈可点。

虽然整体盈利预期向好,不过今年以来随着水泥价格上升,板块内相关股票均已录得不同幅度大涨。亚洲水泥更是在上周五(7月12日)盘中高见13.9港元,创上市以来历史新高,今年以来截至今日仍累涨178%。年初至今以来,山水水泥、中国建材、海螺水泥、华润水泥及金隅集团分别录得58%、40%、34%、11%及2%的上涨。

值得注意的是,今日港股的建材水泥股却呈普跌之势。亚洲水泥(0743.HK)跌3.75%领跌,西部水泥跌逾1%,中国建材、华润水泥微跌。不过,金隅集团和海螺水泥两公司仍保持上涨。

然而,上周全国水泥市场价格环比继续走低,跌幅为0.4%。7月中旬水泥市场需求仍然偏弱,企业出货维持在6-8成水平。预计7月受淡季因素影响,价格以小幅回落为主,8月后才会企稳或有所回升。基于水泥价格承压下行的预期,或许在一定程度上将影响板块短期的股价表现。

北方淡季不淡,区域价格分化

对建筑行业来说,一般3月、4月和9月、10月是年内的两个施工旺季,7月、8月以及12月至来年2月是施工淡季。在此背景下,水泥、玻璃等建材品种价格及相关股票通常会出现一定季节性波动。

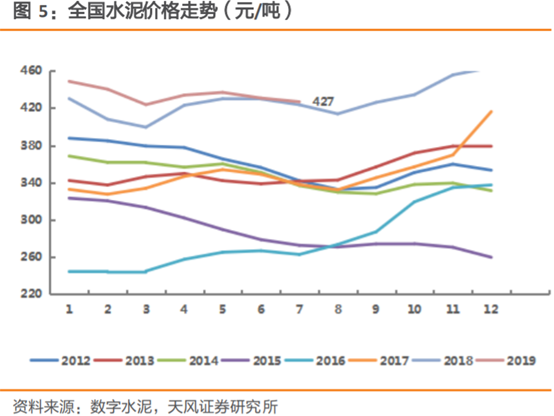

6月全国水泥价格进入季节性调整阶段,呈现南跌北涨的特征。近期华北和西北需求较好,如青海西宁、海东地区进入施工旺季,华北尽管局部受到环保管控,但叠加停窑,北方两大区域行情均上涨。南方地区需求则下滑,夏季本就是年中需求淡季,此外华东部分地区、中南、西南还持续受到雨水天气的影响,部分地区今年以来需求持续低迷。东北地区尽管进入停窑期,但需求不佳,仅有个别地区水泥价格上涨。7月初长三角地区水泥熟料价格仍有下调的压力,但幅度不大, 7月水泥熟料行情有望企稳。

6月初全国水泥价格指数(CEMPI)为150.37,月末为146.99点,6月全国水泥价格下跌,当月环比下跌2.24%,月末同比涨幅为3.53%。

由于今年以来南方地区雨水较多,水泥价格出现下行,价格下跌区域主要集中在上海、浙江、江西等地。与此同时,北方地区特别是泛京津冀区域的水泥价格走势分化,呈现淡季不淡态势。

从水泥价格、需求力度、库存水平、及企业发货量来看,今年淡季水泥价格呈现区域分化,北强南弱。今年上半年全国水泥加权平均价约440元/吨,为近10年最高。通常三季度为水泥行业传统需求淡季,预计整体价格偏弱,但南北方价格分化。北部地区受雨水影响较小,需求基本保持平稳,价格有望坚挺,京津冀因河北限产执行,供需处于持续偏紧状态,价格稳中有升;而南方地区6 月下旬开始受降雨天气影响,逐渐进入淡季,价格回落。

另外,从水泥需求端方面来看,今年前5个月基础设施建设投资(不含电力)同比增长4.0%,较一季度3%提高一个百分点,基建增速继续回暖;国内房地产投资累计同比增长11.2%,保持两位数的高速增长。同时近期国务院下发的专项债政策,预计可释放基建投资约2000亿,带动基建投资增速增加,直接拉动以水泥为主的建材需求增长。

而根据国家统计局数据显示,上半年国内生产总值450933亿元,按可比价格计算,同比增长6.3%。分季度看,一季度同比增长6.4%,二季度增长6.2%。分产业看,第一产业增加值23207亿元,同比增长3.0%;第二产业增加值179984亿元,增长5.8%;第三产业增加值247743亿元,增长7.0%。

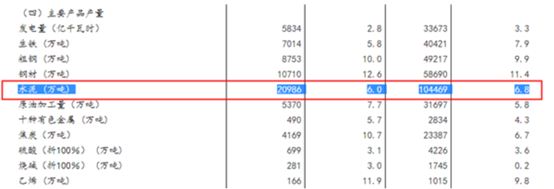

其中,水泥6月产量20986万吨,同比增长6.0%;1-6月水泥产量104469万吨,同比增长6.8%。

(图源:国家统计局)

淘汰落后产能,鼓励整合市场

7 月 5 日,《2019 年水泥行业大气污染防治攻坚战实施方案》发布。根据要求,2019年水泥行业单位产品能耗和污染物排放全面达标,单位产品能耗达到先进值的不低于80%。其中达到国际领先水平的生产线比例达到30%;污染物在达标排放的基础上,2+26个城市2019年年底主要污染物排放达到:颗粒物≤10mg/Nm3;氮氧化物≤100mg/Nm3;二氧化硫:≤50mg/Nm3;京津冀及周边地区、长三角地区、汾渭平原等区域的水泥企业,2019年年底主要污染物排放达到:颗粒物≤10mg/Nm3;氮氧化物≤200mg/Nm3;二氧化硫:≤50mg/Nm3。

《方案》提出,严格控制新增产能带来的排放总量,加快落后产能和无效产能的淘汰出局,深入推进水泥行业的供给侧结构性改革。

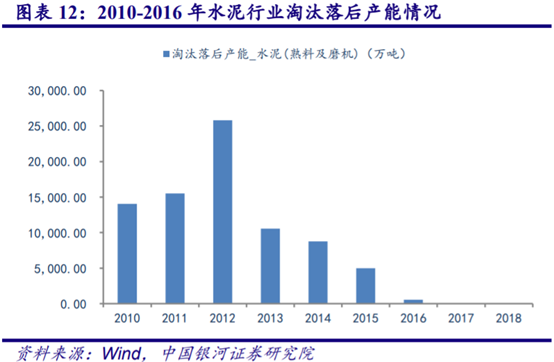

据了解,2019年实现水泥行业压减熟料产能(淘汰落后产能)7000万吨,进一步提升产能利用率,使全国平均产能利用率达到70%以上。2019年,前10家企业(集团)熟料产能集中度力争达到60%以上。种种迹象表明,未来龙头企业将会逐渐整合市场,加速淘汰落后产能。

不过,水泥产能置换是否会导致行业盈利下滑?中金指出,当前国内拟建、在建熟料置换产能约7500万吨,投放高峰期将在2020~2021年出现。中金估算未来两年熟料置换产线将导致全国有效产能净增约4000万吨(占比18年产量3%),行业面临一定供给压力,区域分化将进一步加深。

中长期来看,如政策无法有效限制无效产能参与置换和跨区域置换现象,则行业盈利面临大幅回调风险。因此,在个股层面,建议短期关注供需面较好区域龙头;中长期关注盈利稳健、净负债率低,具备并购能力的公司。

More Content