作者:张旭 / 刘琛

来源: EBS固收研究

摘要

年初以来,地产板块信用利差收窄

截至2019年6月21日,房地产板块AAA、AA+和AA等级信用利差的历史分位水平分别为11%、26%和45%。纵向来看,各等级信用利差进一步收窄的空间有限;横向来看,市场对该板块的挖掘相对其他板块较为彻底。

评级上调对信用利差影响多大?

评级上调后,并不一定带动发行主体的存续债估值回升、估值收益率下行。评级调整释放的利好,相对发行人基本面的边际改善已显滞后。

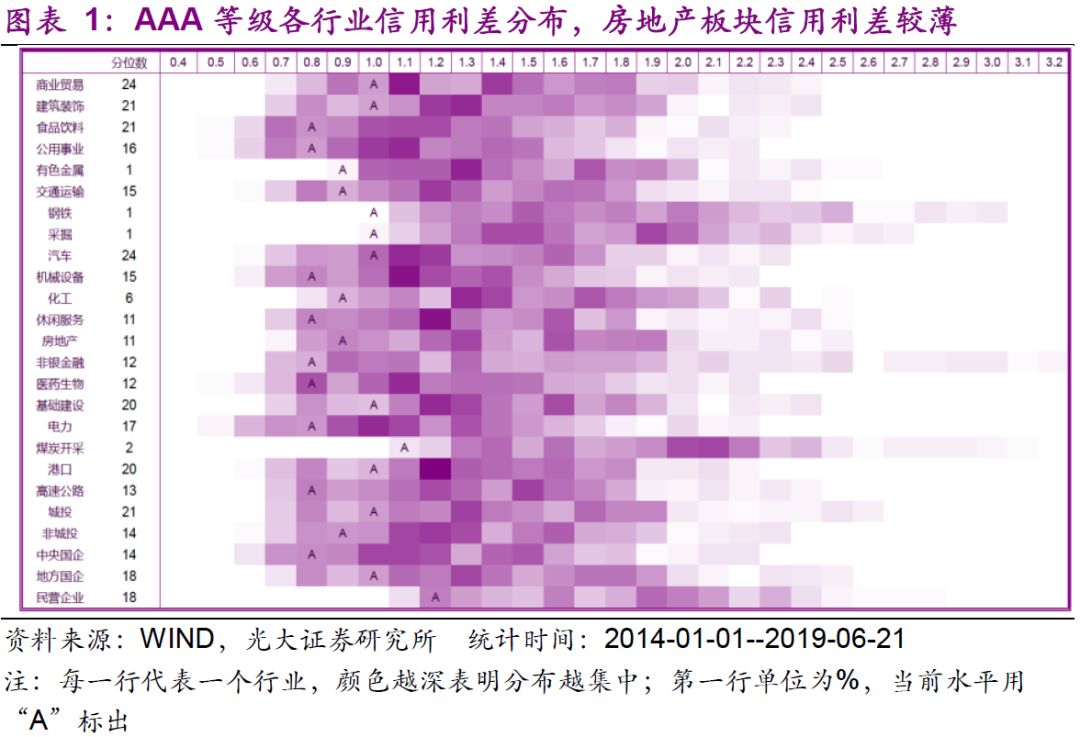

板块利差图谱

高等级发行人的一般利差和信用利差整体收窄,但结构上来看仍存在一定分化。AA+等级发行人的这一特征并不明显,资质较优的发行主体整体的信用利差仍有小幅收窄。

若信用利差收窄的空间进一步打开,我们认为需要满足以下几个条件:1)需要利率板块的基准进一步下行;2)板块中发行人有超预期的经营政策调整或改善。

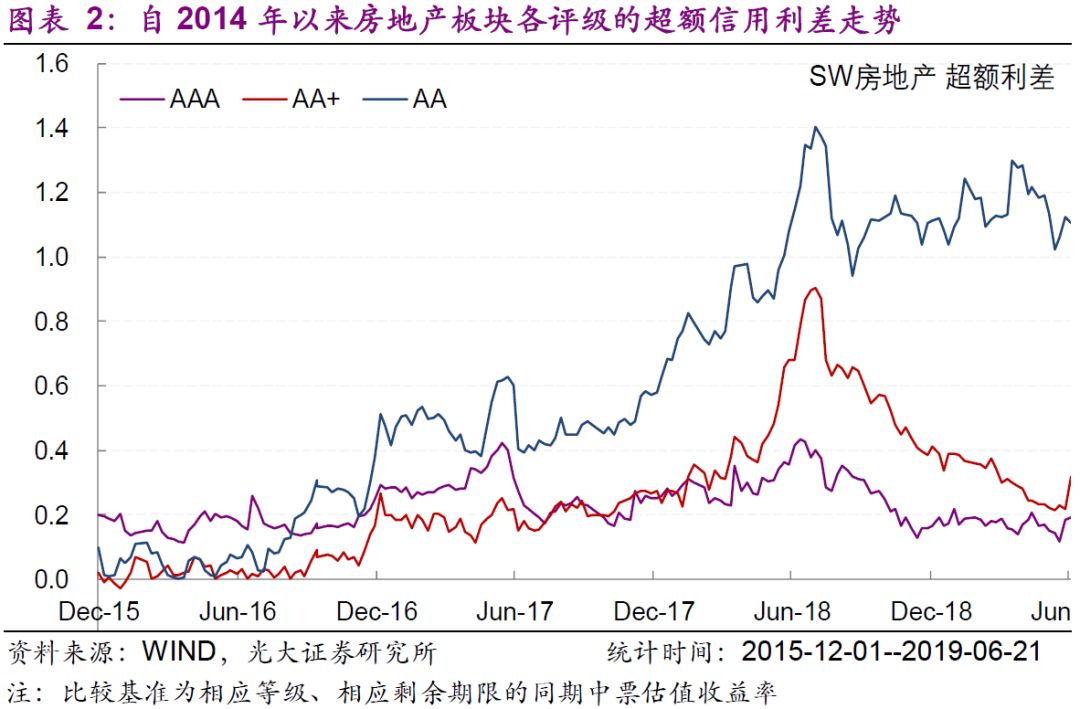

1、房地产板块信用利差收窄

截至2019年6月21日,房地产板块AAA、AA+和AA等级信用利差的历史分位水平分别为11%、26%和45%(历史分位水平的起始统计年限为2014年,板块的信用利差计算以国债相同剩余期限的估值收益率为基准,详细计算方法参见前期报告《信用利差算法详解》)。纵向对比,中高等级房地产板块信用利差分位较低,利差较薄;而AA等级仍在历史居中位置,出于投资者对信用风险的担忧,宽信用较难带动AA等级信用利差收窄,不同等级间信用利差分化明显。泛行业横向对比来看,房地产板块各评级信用利差的历史分位,在申万行业中属中等偏低,从行业配置角度可视为债券市场对房地产板块存在一定超配。纵向来看,各等级信用利差进一步收窄的空间有限;横向来看,市场对房地产板块的信用利差挖掘程度已较高。

由上图,2018年利率市场维持下行趋势,房地产板块的信用利差自2018年年中起收窄。其中高等级信用利差已基本回落至2016年10月金融供给侧改革前期的水平,但离2015年板块信用利差的低点仍有距离。当前,板块所处的基本面走势、政策和市场环境与前期低点时都不相同。那么若信用利差仍有下行空间,我们认为需要满足以下几个条件1)需要利率板块的基准进一步下行,给与板块一定空间;2)板块中发行人有超预期的经营政策调整或改善,因而存在明显结构性行情。房地产板块属于发行量和流动性较好的板块种类,信用利差较薄的情况下,以上边际变化短期较难满足,那么板块出现趋势性机会的概率较小;因此需通过信用资质的研究筛选,寻找板块的结构性机会。

2、评级调整对信用利差影响幅度有多大?

由于信用利差的计算基于发行主体的主体评级,因此考察地产板块的信用利差走势之前,我们需要对发行主体的信用评级进行分析。我们以境内评级,在常规信用债(短融、超短融、中票、企业债和公司债)中,万得和申万行业的房地产板块(剔除园区)的主体作为考察对象,同时我们剔除万得定义的城投主体。

2018年以来有7个发行人的主体下调(未包括北票市建设投资有限公司,其隶属于城投主体),其中宁波银亿控股是银亿股份的控股股东。以上主体评级下调的主要原因包括股权质押占比较高、销售情况恶化导致流动资金对债务覆盖不足,大股东占用上市公司流动资金等等。

而自2018年至今,地产板块主体评级上调的共27个主体,若按照任一评级机构给予的最高评级结果为标准,上调至AAA等级的共有13个主体。评级上调多为发行主体信用资质的改善。房地产板块的发行人评级上调原因,多为四类:1)资产端:积极获取土地储备,新增项目储备,区域布局更为优化;在售项目充足;2)盈利能力:土地成本较低,近年开发节奏加快,销售均价提升带动合同销售金额增长,后续销售和回款预期增长,账面货币资金较为充足等;3)财务指标改善:财务杠杆水平下降,短期债务覆盖能力增强等;4)非经营性事件:与相关业务公司进行重组等强强联合方案,提升发行人整体实力以及拓宽融资渠道等。

而自2018年至今,地产板块主体评级上调的共27个主体,若按照任一评级机构给予的最高评级结果为标准,上调至AAA等级的共有13个主体。评级上调多为发行主体信用资质的改善。房地产板块的发行人评级上调原因,多为四类:1)资产端:积极获取土地储备,新增项目储备,区域布局更为优化;在售项目充足;2)盈利能力:土地成本较低,近年开发节奏加快,销售均价提升带动合同销售金额增长,后续销售和回款预期增长,账面货币资金较为充足等;3)财务指标改善:财务杠杆水平下降,短期债务覆盖能力增强等;4)非经营性事件:与相关业务公司进行重组等强强联合方案,提升发行人整体实力以及拓宽融资渠道等。

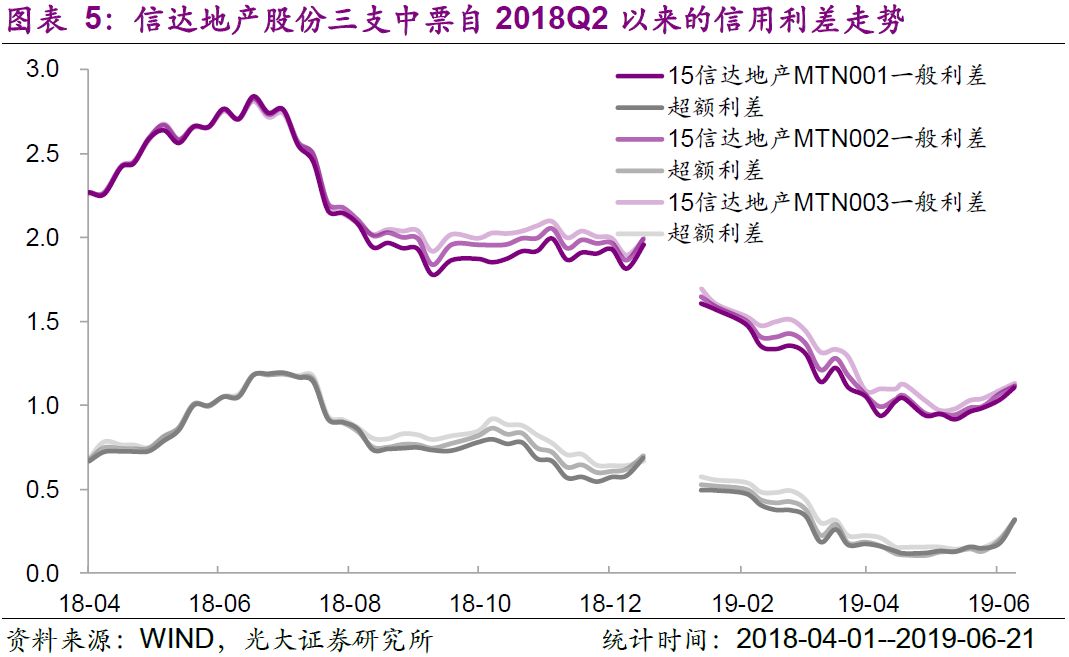

然而评级上调后,并不一定带动发行主体的存续债估值回升、估值收益率下行。在光大固收信用利差样本中仅包含短融、超短融和中票类品种,而多数房地产企业或积极发行公司债,则部分评级上调的主体,并未纳入信用利差计算样本。纳入的地产发行人中,2018年3月信达房地产股份有限公司的主体评级由AA等级上调至AA+等级。上调原因为2017年前三季度,销售业绩持续增长,预收款充足对回款形成良好保障。同时信达地产拟发行股份,购买淮矿地产100%股权,以获得其在安徽和浙江省的业务,有利于发行人新增和深耕长三角区域布局。

由上图,2018年二季度以来,信用利差先行走阔,2018年第三季度一般利差的收窄幅度明显大于超额利差,至2019年年初超额利差才进一步收窄。评级调整释放的利好,相对发行人基本面的边际改善已明显滞后。一般而言利差的收窄或在评级调整之前或同步显现,但信达地产的超额利差走势并未体现这一变化。

由上图,2018年二季度以来,信用利差先行走阔,2018年第三季度一般利差的收窄幅度明显大于超额利差,至2019年年初超额利差才进一步收窄。评级调整释放的利好,相对发行人基本面的边际改善已明显滞后。一般而言利差的收窄或在评级调整之前或同步显现,但信达地产的超额利差走势并未体现这一变化。

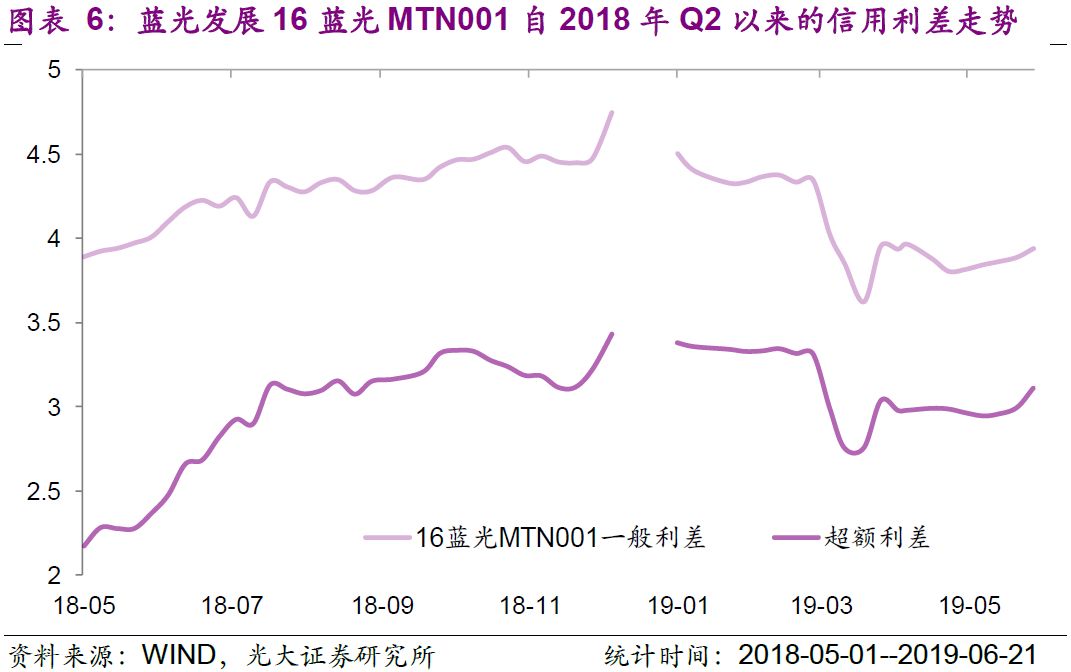

四川蓝光发展股份有限公司中票的走势,对评级上调更不敏感。2018年上半年,基于公司在成都地区的优势,且进一步拓展至昆明、北京、合肥、苏州和无锡等一线和强二线城市,销售规模增长及土地储备丰富等改善,中诚信证券评估与中诚信国际双双将发行人主体评级上调至AA+等级。然而其信用利差则反而明显走阔,且超额利差的走阔幅度明显强于一般利差,可见评级调整对估值收益率的走势也不一定存在确定性的影响。

四川蓝光发展股份有限公司中票的走势,对评级上调更不敏感。2018年上半年,基于公司在成都地区的优势,且进一步拓展至昆明、北京、合肥、苏州和无锡等一线和强二线城市,销售规模增长及土地储备丰富等改善,中诚信证券评估与中诚信国际双双将发行人主体评级上调至AA+等级。然而其信用利差则反而明显走阔,且超额利差的走阔幅度明显强于一般利差,可见评级调整对估值收益率的走势也不一定存在确定性的影响。

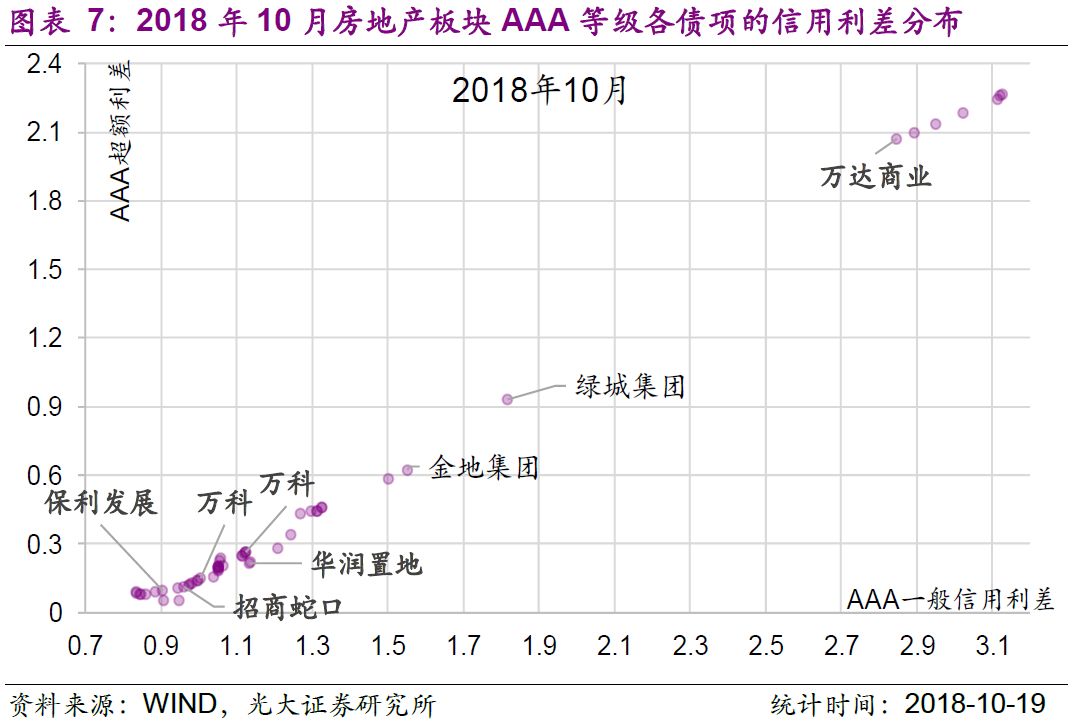

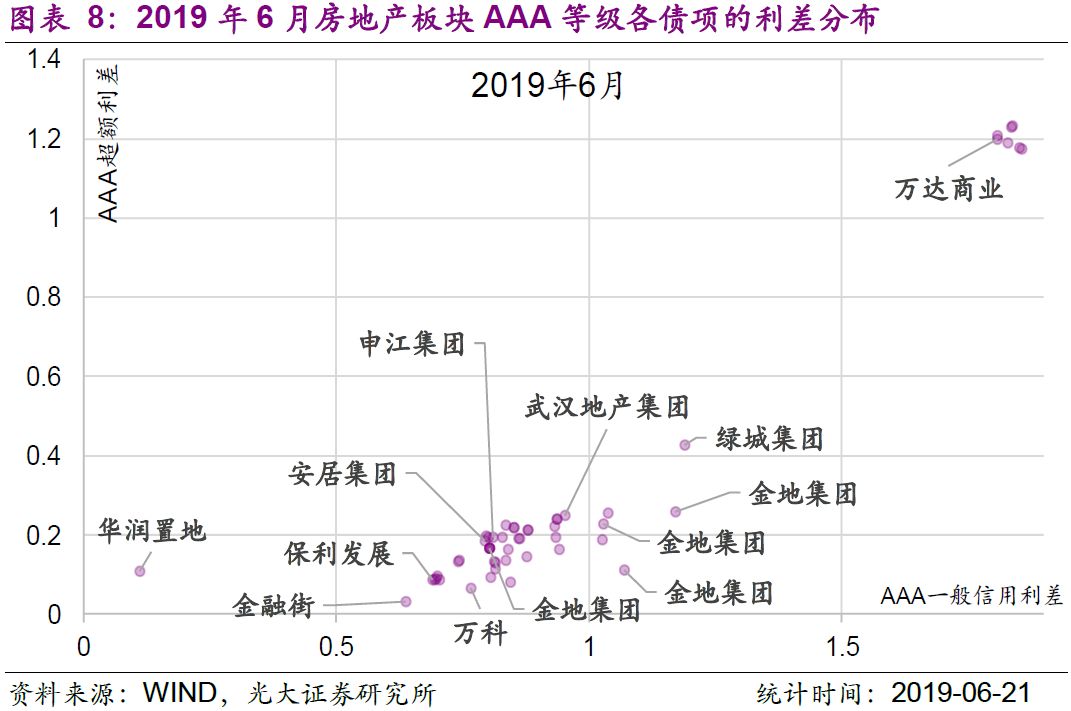

3、房地产板块信用利差图谱

2018年利率债有明显的趋势性行情,但由于违约事件持续发酵、以及上半年对城投和房地产板块信用风险的担忧,信用品的表现较为逊色。而今年以来,信用利差呈现两个特点:1)各板块的信用利差均在不断收窄;2)各等级信用利差有所走阔。因而我们通过比较光大固收信用利差数据库中的样本发行人利差的相对位置,来尝试挖掘个券机会。由此,我们选取了板块信用利差变化比较明显的2018年10月和2019年6月两个时点,来提取利差数据。

2018年年末恒大地产在境外以12%以上的成本成功发行美元债,显著高于境外平均融资成本。从境内来看,去年年末在对板块的悲观预期之下,高等级发行人的信用利差存在一定分化。万达商业是商业地产的开发和运营企业,并非传统的地产开发企业,但无论是一般利差还是超额利差均在高位。而保利发展、招商蛇口等央企则在市场风险偏好降低时,更受青睐。

2018年年末恒大地产在境外以12%以上的成本成功发行美元债,显著高于境外平均融资成本。从境内来看,去年年末在对板块的悲观预期之下,高等级发行人的信用利差存在一定分化。万达商业是商业地产的开发和运营企业,并非传统的地产开发企业,但无论是一般利差还是超额利差均在高位。而保利发展、招商蛇口等央企则在市场风险偏好降低时,更受青睐。

而对比当前,信用利差较2018年四季度大幅收窄,但发行主体之间的相对分布并没有较大变化。万达商业在AAA等级中仍是利差最高的主体。唯一较为显著的变化是,2018年10月高等级房地产龙头企业的利差呈现相对直线分布,意味着一般利差与超额利差存在等比例态势,由此可知板块趋势性走势强于对房地产主体的信用挖掘,从而导致个体的超额收益无法体现。而今年6月这一特征淡化,则意味着在利差收窄趋势完结后,结构性机会导致信用利差出现非等比例的分布,也意味着对房地产主体的信用挖掘的价值上升。

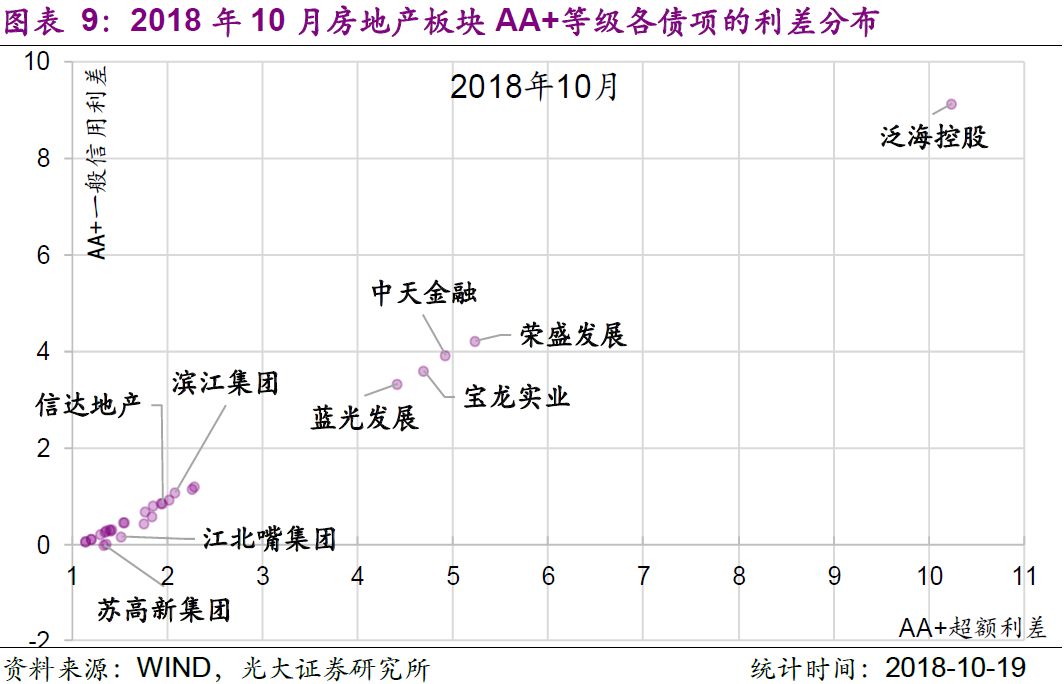

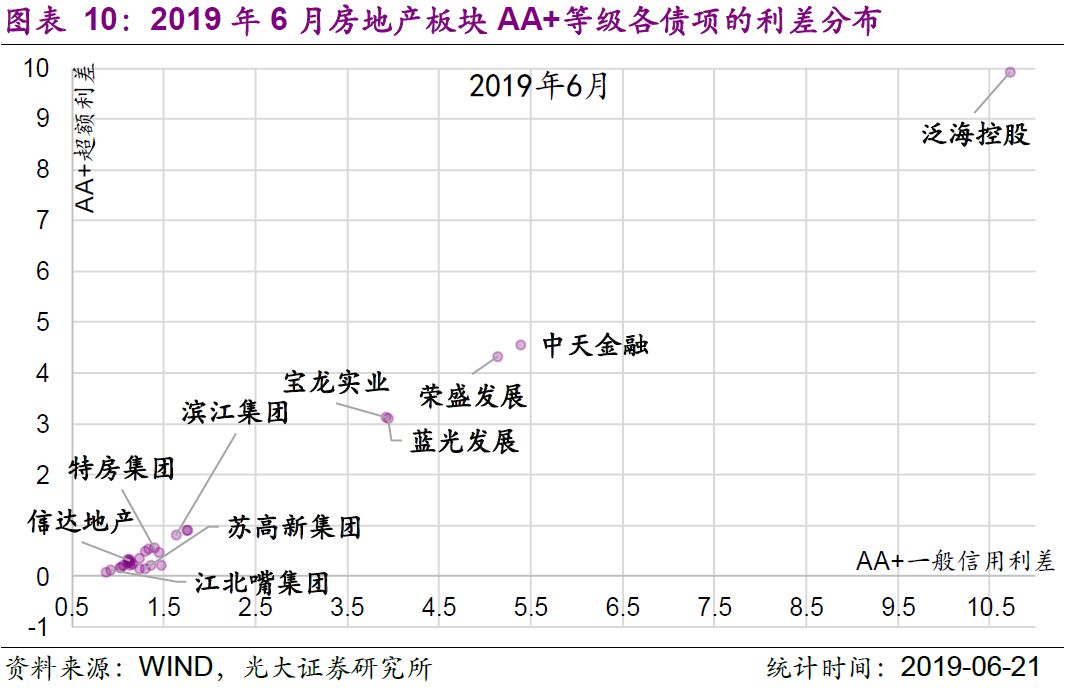

高等级利差收窄显著,但AA+等级发行人的这一特征并不明显。对于AA+等级的资质较优的发行主体来看,其整体的信用利差仍有小幅收窄。例如,泛海控股在出售部分项目资产后,2018年年报中经营性净现金流有所改善,但一般利差和超额利差均较2018年10月略有走阔。

与高等级类似,AA+等级发行人存续债也存在结构性行情,但幅度相对有限。且更为集中在认可度已相对较高的主体中,例如信达地产、滨江集团等。

整体来看,自去年以来,房地产板块主体评级上调的案例较多,但在我们计算信用利差的样本中,利差走势对评级上调的敏感度较低,其债项的估值收益率并不会因为评级上调而回落。同时,自去年四季度以来,房地产板块的信用利差有所收窄,高等级收窄幅度非常明显,而AA+等级则是结构化行情居多。

整体来看,自去年以来,房地产板块主体评级上调的案例较多,但在我们计算信用利差的样本中,利差走势对评级上调的敏感度较低,其债项的估值收益率并不会因为评级上调而回落。同时,自去年四季度以来,房地产板块的信用利差有所收窄,高等级收窄幅度非常明显,而AA+等级则是结构化行情居多。

在当前环境下,若板块信用利差仍有收窄空间,我们认为需要满足:1)需要利率板块的基准进一步下行,在给与板块一定空间;2)板块中发行人有超预期的经营政策调整或改善,因而存在明显结构性行情。

4、风险提示

房地产板块政策调控进一步收紧或边际放松,均对地产发行人的资金回笼速度有负面或正面的影响。同时,货币政策的边际变化、以及房贷利率的变化也会对板块发行人外部融资环境有明显影响。

More Content