作者:钟正生 姚世泽

来源: 莫尼塔宏观研究

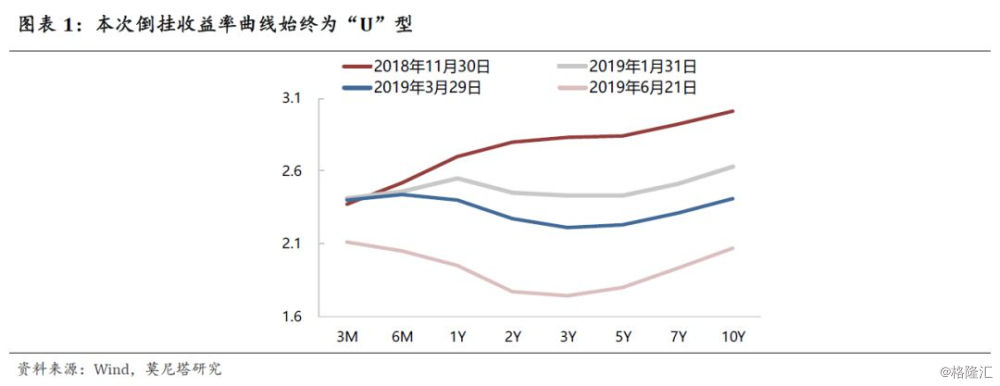

主题评论:“U”型的美债收益率曲线说明了什么?

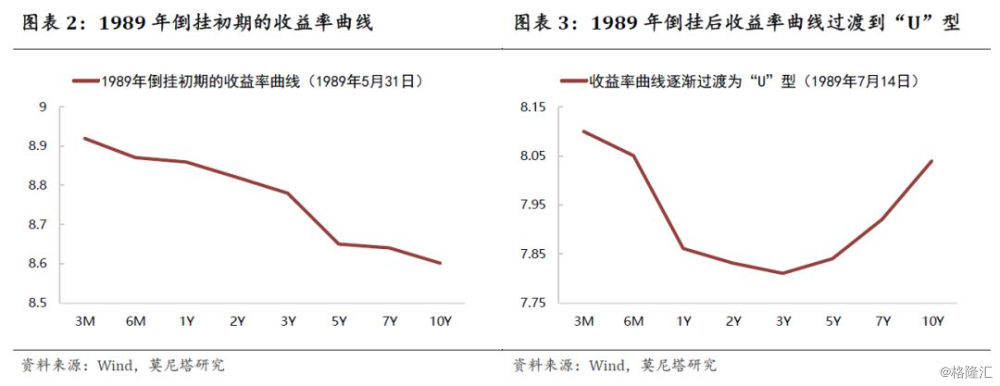

议息会议后,市场对7月份降息的预期已经十分强烈。自从5月份3M与10Y收益率出现倒挂以来,收益率曲线一直呈现出非常明显的“U”型。我们总结了历史上3次收益率曲线倒挂时期的曲线形状,分别为1989年、2000年、2007年,发现了这样的现象:(1)在收益率曲线倒挂初期,曲线一般是完全向下的;(2)随着美联储降息或者市场降息预期的提高,3M和10Y的倒挂可能仍会存在,但是曲线已经变为明显的“U”型;(3)一般2年期和3年期收益率是“U”型曲线的最低点。

本次倒挂与前面3次非常不一样的地方在于,本次倒挂自始至终均是“U”型,从来没有出现过完全向下的收益率曲线,即3M与10Y倒挂,但2Y与10Y并没有倒挂。怎样解释这个现象?以3个月为代表的短期债券收益率可以近似的看作即期利率,基本围绕联邦基金目标利率波动;以2年期为代表的中期债券收益率不仅包含了期限溢价,还包含进了降息预期,相关性分析表明,2Y-3M利差与美联储的降息预期之间存在非常明显的负相关关系;以10年期为代表的长期债券收益率,除了包含降息预期和期限溢价外,还包含了通胀预期的因素。

历史上的三次倒挂后,在最开始,降息预期并不高,因此通胀预期也并没有向上走,所以出现了完全向下的收益率曲线;但是随着降息预期的升高,2Y-3M的期限利差被拉大,通胀预期也出现明显上升,收益率曲线逐渐过渡到了“U”型。本次倒挂后,降息预期一直比较高,因此并没有出现完全向下的收益率曲线,而是一开始便是“U”型。这至少表明了在降息预期浓厚的情况下,市场对长期经济增长和长期通胀的预期并没有之前三次那么悲观。因此,“U”型的收益率曲线对经济衰退的指示性作用,可能并没有前三次那么强,或者说,市场认为即便经济会衰退,下滑的程度也没有之前那么大。

大类资产走势回顾:

汇率:美元指数下行至96.2。主要原因在于美联储释放出偏鸽派的政策信号以及欧元区6月PMI数据略有改善。受此影响,主要货币兑美元均出现了明显的升值,其中人民币升值0.96%、日元升值1.15%、英镑升值1.22%、欧元升值1.42%。

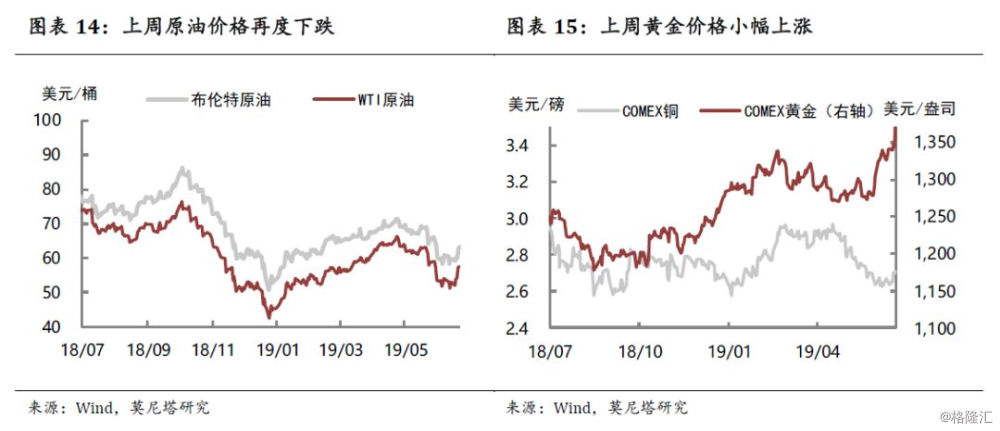

商品:原油、黄金、铜价格均出现了明显反弹。主要原因在于美元指数出现明显下降。其中布伦特原油上涨5.84%,至63.4美元/桶,WTI原油上涨8.83%,至57.43美元/桶;黄金价格上涨4.37%;铜价上涨2.67%。

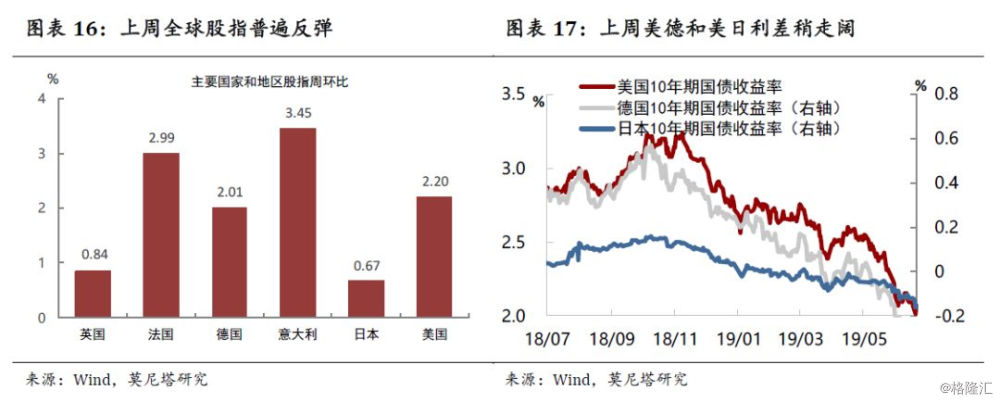

股债:全球股指出现反弹。受益于流动性的宽松,上周全球股指继续出现明显的反弹。债券市场方面,上周10年期美债收益率下跌到2.07%。截至6月21日,10年期美德利差上升1BP至2.36%,10年期美日利差上升2BP至2.232%。

一、主题评论:“U”型的美债收益率曲线说明了什么?

6月20日美联储召开议息会议后,市场对7月份降息的预期已经十分强烈。自从5月份3M与10Y收益率出现倒挂以来,收益率曲线一直呈现出非常明显的“U”型(图表1)。

我们总结了历史上3次收益率曲线倒挂时期的曲线形状,分别为1989年、2000年、2007年,发现了这样的现象:(1)在收益率曲线倒挂初期,曲线均是完全向下的;(2)随着美联储降息或者市场降息预期的提高,3M和10Y的倒挂可能仍会存在,但是曲线已经变为明显的“U”型;(3)一般2年期和3年期收益率是“U”型曲线的最低点(图表2、3、4、5、6、7)。

本次倒挂与前面3次非常不一样的地方在于,本次倒挂自始至终均是“U”型,从来没有出现过完全向下的收益率曲线,即3M与10Y倒挂,但2Y与10Y并没有倒挂。怎样解释这个现象?

首先要从不同期限收益率的影响因素说起。传统的利率期限结构理论包括:预期理论、流动性偏好理论和市场分割理论。预期理论认为,远期利率是对未来即期利率的无偏估计,收益率曲线的形态取决于对未来利率的理性预期,因此,如果市场预期未来利率会下降,那么长债的收益率便会低于短债;流动性偏好理论认为,收益率曲线取决于流动性溢价水平,债券的期限越长,流动性越差,需要包含进一部分的流动性溢价,利率也就越高;市场分割理论认为,收益率曲线取决于各种期限债券的供求状况。这三种理论可以比较好的解释收益率曲线的形状。以3个月为代表的短期债券收益率可以近似的看作即期利率,基本围绕联邦基金目标利率波动(图表8);以2年期为代表的中期债券收益率不仅包含了期限溢价(包含流动性溢价和供求关系两方面)的因素,还包含进了降息预期,相关性分析表明,2Y-3M利差与美联储的降息预期之间存在非常明显的负相关关系(图表9);而以10年期为代表的长期债券收益率,除了包含了降息预期和期限溢价外,还包含进了通胀预期的因素。

因此,历史上的三次倒挂后,在最开始,降息预期并不高,因此通胀预期也并没有向上走,所以出现了完全向下的收益率曲线;但是随着降息预期的升高,2Y-3M的期限利差被拉大,通胀预期也出现明显上升,收益率曲线逐渐过渡到了“U”型。本次倒挂后,降息预期一直处于比较高的状态,因此并没有出现完全向下的收益率曲线,而是一开始便是“U”型。

那么“U”型的收益率曲线是否对经济衰退具有指示性作用?现有的研究基本上均围绕10Y-3M利差展开,美联储(Wright,2006)和纽约联储(EStrella and Trubin,2006)在2006年也做过类似的研究,但是对收益率曲线为何具有预测效应,目前并没有统一的理论模型解释,主流观点是通过投资者预期的渠道来传导,即如果曲线成平滑或者倒挂形态,说明投资者对未来通胀和利率的预期是走低的,因此也就会减少消费和投资,并导致经济衰退。

而本轮倒挂,并没有出现完全向下的收益率曲线,这至少表明了在降息预期浓厚的情况下,市场对长期经济增长和长期通胀的预期并没有之前三次那么悲观。因此,“U”型的收益率曲线对经济衰退的指示性作用,可能并没有前三次那么强,或者说,市场认为即便经济会衰退,下滑的程度也没有之前那么大。

二、海外重点事件追踪

6月20日凌晨,美联储公布利率决议,维持联邦基金利率在2.25%-2.50%不变,符合市场预期。本次议息会议及新闻发布会值得关注的点包括:1、点阵图。点阵图显示,7名委员预计2019年将降息2次,1名预计降息1次,8名预计年内维持利率不变,1名预计加息1次;2、首次出现了反对票。本次会议的投票中,圣路易斯联储主席Bullard投了降息票;3、删除了“耐心”一词,改为“密切监测未来经济信息对经济前景的影响,并将采取适当行动”;4、对经济前景的表述修改为“不确定性正在增加”,将“经济增长稳健”改为“经济增长温和”;5、缩表将按照计划进行,但如果货币转向宽松也有可能调整缩表计划;6、美联储下调了对于失业率、PCE、核心PCE的预期中值,但对于GDP增速的预期中值有所上浮。

从金融市场的表现看,股票市场迅速上涨,标普500收涨0.30%;10年期美债下跌0.2BP至2.029%;3个月美债下跌1.3BP至2.17%;美元指数下行至97.2以下;7月降息25个BP的概率从61.4%上升到83.7%;7月降息50个BP的概率从20.7%下降到15.6%。总体上看,金融市场的反应与历史规律比较符合。本次会议美联储呈现出明显的鸽派倾向,促使美联储态度发生转变的原因包括通胀预期的下降、就业数据的不佳以及不确定性的提高,美联储也将继续观察不确定性是否会导致经济前景承压,并决定是否采取适当行动。根据历史数据的统计,如果政策声明中出现“根据需要采取行动”的措辞,都会是美联储即将发生政策转变的强烈信号,自1999年以来,反例仅有4次。

目前看美联储年内降息的可能性已经非常高,但我们认为降息的规模并不会很大,降息1-2次的可能性更高一些,主要原因包括:(1)下半年美国经济存在地产补库存的支撑,不会表现的特别差;(2)为以后留足降息的空间。从金融市场的角度,根据历史规律,在美联储降息前后,美股一般会出现一波上涨,债券收益率趋于下行,但长债收益率在降息落地后反而会上升。预计长债收益率继续向下的空间已经不大,近期的资产配置上应主要以股市和短债为主。

欧洲央行行长德拉吉周二在辛特拉论坛上发表讲话称,展望未来,欧元区增长前景仍倾向于下行,未来几个季度的指标显示出持续走软。在风险缺乏改善的情况下,欧元区实现通胀目标受到威胁,将需要额外的刺激措施,如果通胀没有达到目标,欧洲央行可以再次降息或提供资产购买。目前欧元区市场显示ECB将在年内降息10个基点,将存款利率从-0.4%下调至-0.5%。

从金融市场的表现看,股市出现明显上涨,DAX涨2.03%、CAC40涨2.20%。债市收益率迅速下行,法国、瑞典、奥地利三国10年期国债收益率首次跌至0%;德国10年期国债收益率则进一步迈向负区间,刷新历史新低至-0.326%;英国10年期国债收益率亦跌6个基点,创2016年10月以来最低水平。大宗商品亦全线走高,原油涨超2%,LME期铜涨1.9%,LME期镍涨1.5%。汇率方面,欧元兑美元大幅下挫跌破1.12。

北京时间20日晚间,英国央行公布利率决议,维持利率于0.75%不变,符合市场的普遍预期。此外,货币政策委员会一致同意维持4350亿英镑资产购买规模不变,一致同意维持100亿英镑非金融投资级企业债购买规模不变。英国央行表示,货币政策委员会在本次会议上认为,现有的货币政策立场是适当的。由于贸易紧张形势加剧、无协定脱欧风险增加,经济增长面临的下行风险增加,下调英国第二季度GDP增速预期至0%。如果脱欧进展顺利,将来的任何加息都是渐进的且有限度的。

决议公布后,英镑兑美元短线小幅下挫,国际黄金短线变动不大。5月初以来英镑已下跌5%,因外界担心不论能否达成退欧协议,下任首相的热门人选约翰逊都将带领英国在10月31日退出欧盟。不过,本周欧洲央行和美联储最新的鸽派倾向使得英镑连续第二天上涨。根据CME“英国央行观察”,英国央行今年8月维持利率在0.75%的概率为99%,加息25个基点的概率为1%;9月维持利率在0.75%的概率为97.0%,加息25个基点为3%;11月维持利率在0.75%的概率为85.7%,加息25个基点的概率为2.6%,降息25个基点的概率为11.6%。

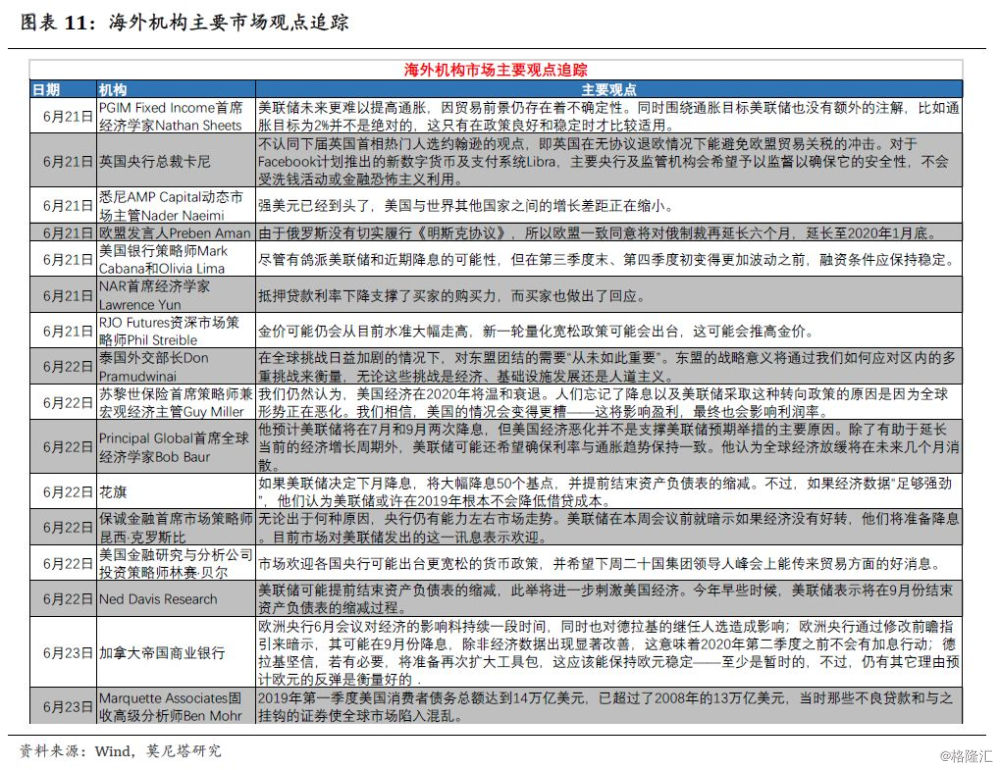

三、海外央行与市场观点追踪

四、大类资产走势回顾

上周美元指数下行至96.2,主要原因在于美联储释放出偏鸽派的政策信号,以及欧元区6月PMI数据略有改善(图表12)。受此影响,主要货币兑美元均出现了明显的升值,其中人民币升值0.96%、日元升值1.15%、英镑升值1.22%、欧元升值1.42%(图表13)。

上周原油、黄金、铜价格均出现了明显反弹,主要原因在于美元指数出现明显下降。其中布伦特原油上涨5.84%,至63.4美元/桶,WTI原油上涨8.83%,至57.43美元/桶(图表14);黄金价格上涨4.37%;铜价上涨2.67%(图表15)。

受益于流动性的宽松,上周全球股指继续出现明显的反弹(图表16)。债券市场方面,上周10年期美债收益率下跌到2.07%。截至6月21日,10年期美德利差上升1BP至2.36%,10年期美日利差上升2BP至2.232%(图表17)。

More Content