在當前牛市背景下,物業管理板塊作為兼具防禦性與成長性的賽道,正重新獲得資金青睞。今年以來物業管理板塊年內升幅達到23%,與大市保持同頻(恒生指數年升幅25%),不過行業內部的分化勢頭也仍然存在,因此更需要認真甄別挖掘各家物企獨特的價值錨點。

(來源:富途行情)

近日,世茂服務(00873.HK)公佈其2025年中期業績。上半年公司實現收入36.20億元,毛利潤7.09億元,核心淨利潤2.82億元。透過這份穩健的半年度成績單再來看公司年內在資本市場的表現,不難看到其與市場認知之間存在顯著預期差。

顯然,市場可能仍然過度關注其短期業績波動和地產關聯風險,忽略了公司基礎物管的穩健性、業務結構優化的持續性以及新賽道佈局的戰略價值。

不妨就此進行深入探討。

1·物業股進入新窗口期,牛市環境兼具穩健和彈性

對於投資者來説,物業股一直以來都具有其獨特的吸引力,尤其是在外部環境不確定性升温的背景下,其高股息和穩定現金流優勢,能夠帶來一定的安全墊,具備低風險和抗週期性。

然而回顧過去幾年,整個房地產市場深度的調整背景下,物業股一定程度也遭遇到了調整的壓力。這背後核心原因在於開發商作為物業公司的關聯方,儘管物業公司的業務模式相對獨立,但市場普遍認為物業股與地產股存在較高的關聯性,這種市場情緒的傳導使得物業股在二級市場上的表現受到壓制,估值水平普遍下降。

不過儘管過去幾年物業股面臨了諸多挑戰,但從長期來看,物業股的核心價值並未改變。

從商業模式來看,物業股可以概括為"三優"模式——優異的輕資產運營,優異的現金流,以及優異的長期成長潛力。

一方面,物業公司的核心資產並非固定資產,而主要輸出品牌和管理。與傳統的重資產行業相比,物業公司無需購置大量的生產設備或土地,其主要投入在於人員培訓、品牌建設和管理系統的搭建。這種輕資產模式不僅使得物業公司能夠快速擴張,還能夠在市場波動中保持較強的抗風險能力。

另一方面,物業費的收繳具有穩定性和持續性,通常會有大額現金沉澱,並且可以預收費用。這種穩定的現金流使得物業公司在經濟波動中具有較強的抗風險能力。

再者,當前物業行業正處於快速發展期。隨着城市化進程的加速和人們對高品質生活的追求,物業管理的需求將持續增長。同時,物管賽道的業務邊界也在持續擴張,除了傳統的住宅市場,還有還有商務物業、公建物業、工業物業等多元化領域。

顯然,不論行業外部環境如何變化,物業股的上述這一核心模式依然穩固。而如今隨着政策多方支持房地產市場平穩發展,行業迎來轉折機遇期,物管板塊也有望迎來率先復甦。

與此同時,在當前港、A股牛市愈演愈烈的背景下,市場的波動性也在加劇,由此,物業股的"三優"模式也將使其在牛市環境中兼具穩健和彈性。一方面,穩定的現金流和輕資產運營模式使得物業股在市場波動中具有較強的抗跌能力;另一方面,快速增長的業務和持續的擴張潛力也將進一步增厚其收益彈性,使其在牛市中能夠實現較好的表現。

2·三大價值成長樂章

從行業聚焦到公司層面,世茂服務的三大價值成長錨定可以從如下幾個方面來展開,這也是市場存在預期差的關鍵所在。

第一樂章:獨立成長之聲,破除關聯依賴魔咒

物業管理行業在過去幾年經歷了深度洗牌。從2021年下半年開始,受地產行業調整拖累,物管板塊估值持續下行。

然而,隨着房企債務相關風險逐步出清,物企正迎來新的轉機。此前,中泰證券指出,因出險房企傳導而來的經營風險及過往收併購帶來的商譽減值風險已大幅釋放,隨着房企暴雷數量的減少以及物管更為專注內生性增長,相關風險正逐步出清,預計未來物管公司的減值壓力將會持續較少。此外,當前物業行業的經營呈現"高分紅+高股息率+高現金流"的現象;合約面積儲備充足,業績持續增長有保障。

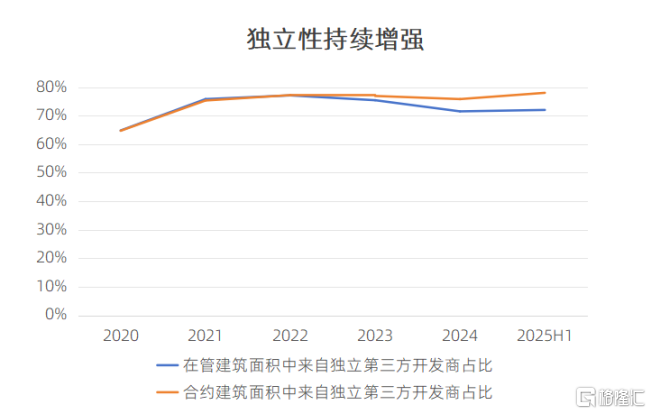

從世茂服務的過去的市值表現來看,顯然市場對世茂服務的擔憂很大程度上來源於其與地產行業的關聯度。然而數據表明,世茂服務已經具備強大的獨立發展能力。

截至2025年上半年,世茂服務實現合約面積3.42億平方米、在管面積2.22億平方米,公司來自第三方的在管面積和合約面積佔比分別達到了72.0%和78.0%,外拓已成為支撐其規模及業績增長的重要驅動力。

(數據來源:公司公吿)

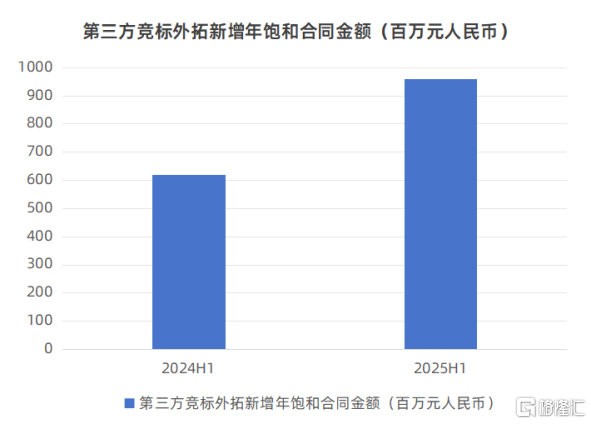

此外,上半年公司外拓能力強勁,期內,公司第三方競標外拓新增年化合同金額達9.58億元,同比上升54.6%。其中,外拓新增合約建築面積4010萬平方米,同比增長126.6%;外拓新增在管建築面積達370萬平方米。

(來源:公司公吿)

不難看到,公司的外拓數據表現顯著高於市場認知,證明世茂服務已成功從母公司依賴型轉型為市場競爭力型企業。

此外,世茂服務的項目佈局也顯示出競爭優勢,顯示出高組合價值。截至2025年上半年,公司在管建築面積中,86.0%的物業項目處於一線、新一線及二線城市,高能級城市的佈局不僅帶來豐富的資源與龐大的消費羣體,也為其後續提價帶來了未來收入的確定性。

第二樂章:業務重構之音,多元業態協同迸發

市場對世茂服務的認知仍停留在住宅物業管理者,實際上忽略了公司在非住宅業態的積極拓展和已取得的顯著成效。這是市場存在的第二大認知偏差。

2025年上半年,世茂服務在非住宅領域取得突破性進展,公司成功拓展了包括高校園區、醫院物業等多個項目,持續擴大其在細分賽道的優勢。

從上述外拓情況中可以看到,不論是外拓新增的合約建築面積還是在管建築面積,其非住宅物業類型所佔比重也明顯更高。特別是在外拓新增合約建築面積中,非住宅物業佔比更是超過80%,佔比變動較上年同期提升27.4個百分點。

而截至2025年中期,在管面積中公司非住宅物業項目的佔比達38.4%,在非住宅項目中,高達96.6%的項目位於一線、新一線及二線城市。

一系列高質量項目的獲取,證明了世茂服務在非住宅領域的強大競爭力和品牌影響力。

值得注意的是,世茂服務端深耕戰略也在持續展現成果,公司早早意識到城市深耕的重要性,在杭州等重點城市持續深化佈局,更通過收購本地優質物企快速提升市場佔有率,這些戰略投資也帶來了實實在在的市場地位提升。

(來源:公司資料)

第三樂章:未來增長之韻,系統性服務升級注入城市全場景活力

在當前"反內卷"的市場環境下,物業管理企業不僅要關注短期的經營表現,更需要注重打造長期的可持續發展能力。世茂服務通過系統性服務升級,構築差異化競爭優勢,為行業健康發展提供了有益的借鑑和參考。

2025年,世茂服務以"全業態、全場景、全面煥新"為核心目標,聚焦品質、服務、標準、文化、管理五大板塊,構建覆蓋住宅服務、非住服務、人力培養提升的全場景系統性服務升級路徑。這一戰略舉措不僅有助於提升公司的市場競爭力,也為城市全場景生活注入了全新的活力。

站在當下來看,憑藉公司核心競爭力的加固,公司有望在未來的市場競爭中持續佔據有利地位,實現業務的快速發展。

3·四大市場盲點與三重價值共振

綜合上述業務的具體表現,可以清晰看到市場對世茂服務存在四大預期差。

市場盲點一:過度悲觀關聯方風險,低估獨立發展能力。

市場高估了世茂服務與關聯地產公司的依賴程度,忽視了公司已建立的第三方外拓能力。72.0%的第三方在管面積佔比和78.0%的第三方合約面積佔比,證明公司已具備獨立發展的能力。

市場盲點二:忽視非住宅業態拓展的戰略價值。

市場低估了世茂服務在非住宅業態的拓展能力和已取得的成果。上半年,公司非住基礎物業收入達到13.11億元,佔總收入比重達到36.22%,已成為重要的增長引擎。

考慮到公司高校園區、醫院物業等細分賽道已經建立了堅實的壁壘,其後續的成長飛輪有望加速轉動,持續兑現高增長。此外,在城市服務等高潛力賽道上,公司的機會也正持續顯現,長期增長空間巨大。

市場盲點三:城市深耕帶來的密度效應以及AI數字化賦能業務發展未被重發定價。

市場沒有充分認識到世茂服務城市深耕戰略的價值。公司在杭州等高能級城市的高密度佈局,帶來了明顯的規模效應和成本優勢,為後續業務拓展以及利潤空間打開奠定了堅實基礎。

同時,公司持續推進數字化轉型,帶動經營降本增效。如在非主業態中,引入AIS智慧能源管理平台,結合能源監測與智能硬件實現節能提效。配合"智能清潔專家"和全流程作業閉環,顯著提升運維效率與服務響應速度。

值得一提是,2025年上半年,世茂服務通過全面成本管控與精細化運營,將管理費用降至3.40億元,管理效率大幅提升;人均創收同比增長 35.2%。而在成本管理上,公司綜合運用AIOT節能、集中採購、規模議價等經營層手段,結合智能巡檢、無人機與AI識別、APP工單系統自動派單等科技工具,實現低成本運營與高價值服務的平衡。

市場盲點四:低估盈利改善與現金流生成能力。

當下來看,不難發現發現多個積極跡象表明世茂服務正處於經營改善的拐點。截至2025年上半年,世茂服務擁有現金及現金等價物48.07億元,較2024年底增長27.7%。這一良好的現金儲備為公司提供了足夠的安全邊際和戰略靈活性,使其能夠持續投資於未來增長。

此外,公司當前總市值僅約18.51億港元(約17.01億元人民幣),現金價值相當於市值的近2.8倍,這還未考慮公司持續經營的業務價值。這一低估狀態也意味着高安全邊際,在眼下高波動牛市環境中具備吸引力。

總的來看,當前世茂服務面臨三重價值共振:一是行業整體回暖,物管板塊價值有望迎來重估;二是公司自身業務結構優化,獨立發展能力增強;三是新賽道佈局提供長期增長動力。這三重因素疊加,形成的催化劑效應,將加速市場認知的糾正和價值的重估,其後續表現值得期待。