最近港股IPO圈最火的莫過於雙登股份(06960.HK)了——一手中籤率壓到0.02%,創下港股史上最低紀錄,公開發售超3000倍超額認購,機構暗盤更是直接飆到85港元,比14.51 港元的發行價升了485%還多,對應流通市值突破百億,達到港股通門檻。

作為全球通信及數據中心儲能電池的出貨冠軍,這隻票從打新階段就被資金"圍獵",今天就從打新熱度、籌碼情況、老鄉股參考、基本面和後續規劃,跟大家聊聊這隻票的核心看點。

一、打新比中彩票還難!暗盤升瘋,已有散户高喊10倍股

雙登這次一手中籤率僅0.02%,這是啥概念?就是1萬個人打新,可能只有2個人能中1手,比平時中彩票的概率還低。公開發售的數據更顯誇張,超額認購超3000倍,不少投資者熬夜打新,最後還是空手而歸,足見市場有多搶。

據圈內人透露,機構在國際暗盤裏的報價已經"喊"到了85港元,對比發行價14.51 港元,直接升了485%以上。一般來説,暗盤表現是首日行情的"風向標",經過暗盤的這一波顱內高潮,不少人似乎還對該股在上市首日的逆天表現抱有較高的預期。

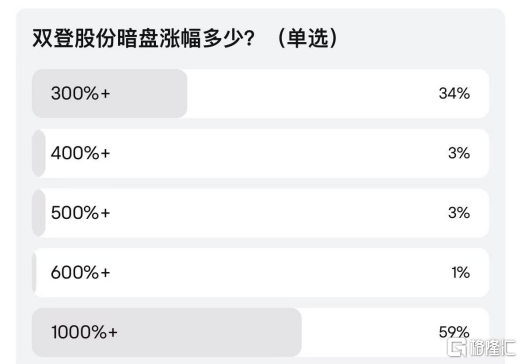

對此,散户預期或許更激進。筆者看到一網上股友投票覺得特別有意思,59%的人直接喊 "能升10倍(1000%+)",還有34%覺得至少能升3倍(300%+),只有少數人覺得升幅會在 400%-600% 之間。雖然散户預期偏樂觀,但也能看出大家對這隻儲能龍頭的信心。

(圖片來源:公開網絡信息)

二、籌碼被機構鎖死?還有地方國資站台

除了公開發售"爆表"之外,國際配售這邊也沒閒着,全球長線基金超額認購20多倍。要知道,這些長線基金買了之後通常會"持股不動",也不會隨便賣,這就導致市場上能流通的籌碼更少了。而且不少大型基金沒拿到足額份額,倘若持續認可該公司的長期價值,後續或會在二級市場接着購入,從而對上市後的股價帶來支撐。

這次雙登IPO還有個關鍵信號:泰州國資旗下的三水創投當了基石投資者。三水創投是泰州三水投資開發的全資子公司,最終由泰州市國資委控制,本次按發行價認購了2.2億元人民幣的等值股份。地方國資的站台,一方面是認可雙登在儲能行業的地位,另一方面也能幫雙登在泰州當地的未來發展,比如更好地拿資源、拓業務等。

三、"泰州老鄉股"打樣!中慧生物3天升3倍

雙登不是泰州第一隻火的港股,前不久老鄉股中慧生物- B(02467.HK)剛創造過奇跡。8月11日上市後,中慧生物3天內就升了3倍,且首日開盤直接升156%,一手能賺4020港元(不考慮手續費)。有了中慧生物這個"前車之鑑",再加上現在市場環境更加熱絡,所以市場對同在泰州的雙登也增添了更多期待,甚至聰明投資者開始關注和挖掘"泰州板塊"的整體機會投資了。

四、公司基本面硬不硬?儲能賽道+業績高增

從行業地位來看,雙登是全球通信及數據中心儲能電池的"出貨冠軍",2024年市佔率 11.1%,還是港股獨一份的"AIDC 儲能第一股"。公司做儲能電池和系統十多年,服務過通信基站、數據中心、電力儲能等領域,客户和技術積累都很紮實。

看財報數據,業績持續往上走。2022-2024年營收分別是40.72 億、42.60億、44.99億,逐年穩步增長;2025年前5個月更猛,錄得營收18.67億,同比增長33.93%,增速比之前快了不少,説明公司正處在高速發展期。

而最亮眼的莫過於數據中心儲能業務,2025年前5個月收入同比升了近120%,佔比 46.7%,第一次超過了通信基站業務。而且這個業務剛好踩中AI算力的"風口",據弗若斯特沙利文預測,數據中心儲能新增裝機容量會從 2024年的16.5GWh升到2030年的209.4GWh,潛在空間大得很。

不只是雙登一家,整個儲能賽道都在高速增長。引述弗若斯特沙利文報吿,全球儲能累計發電容量會從2024年的746.8GWh,飆到2030年的6810.1GWh,期間年複合增長44.3%,説明行業紅利期還在。

五、上市後要幹啥?募資砸產能和研發

雙登這次IPO大概募了7.56億港元,錢的用途很明確。其中40%要在東南亞建鋰離子電池廠,35%在泰州建研發中心。東南亞建廠能貼近當地市場,降低成本,而泰州建研發中心則是為了補技術短板,畢竟儲能行業技術更新快。而且藉助港股平台,雙登還能提升國際知名度,方便後續開拓海外市場,戰略佈局挺清晰的。

把目光轉回資本市場,雙登股份在資本市場的表現是否出色,其背後是具有多重意義的,這不僅關聯其自身企業價值的重估進程,更可視為國際投資者對中國儲能產業及整個新能源產業鏈投資價值與發展潛力的重要反饋指標。在全球碳中和目標推進力度持續加大、數據中心儲能需求呈指數級增長的宏觀背景下,雙登股份此次IPO的順利落地及上市後的市場表現,有機會成為衡量資本市場對新能源賽道投資信心的"風向標"。

從長期發展視角看,伴隨公司東南亞鋰離子電池生產設施的建成投產、研發投入轉化效率的持續提升,疊加潛在港股通納入資格可能帶來的流動性改善與估值溢價,雙登股份依然存在步入業績增長與估值重估的"戴維斯雙擊"階段的可能性。