當諾和諾德司美格魯肽2024年全球銷售收入突破293億美元、禮來替爾泊肽同期實現165億美元收入之際,GLP-1類藥物已從糖尿病治療武器升級爲重塑全球醫藥格局的戰略性資產。

在這一浪潮中,中國市場的特殊性正被重新定義。在去年進口GLP-1藥物佔據國內80%市場份額的背景下,本土創新力量也在今年首次實現破局。

8月15日,本土創新藥企銀諾醫藥攜首款國產人源長效GLP-1受體激動劑“依蘇帕格魯肽α”,直面跨國藥企壟斷痛點,正式於港交所上市。

這家成立十年的生物科技企業,憑藉其自主研發的核心產品及差異化管線,正加速撬動全球千億級代謝性疾病藥物市場。

千億賽道疾馳,GLP-1療法重塑代謝性疾病治療格局

企業的長期成長性,始終與其所處賽道的增長潛力緊密相關。

在這一邏輯框架下,代謝性疾病領域憑藉其龐大的患者基數與治療剛需,已成爲全球公共衛生體系面臨的最嚴峻挑戰之一。

弗若斯特沙利文數據顯示,2024年糖尿病、超重及肥胖及代謝功能障礙相關脂肪性肝炎(MASH)在中國及全球代謝性疾病藥物市場合共佔據的市場份額分別爲65.0%及82.3%。高集中度的分佈格局,充分印證了這組“代謝三連症”在代謝性疾病藥物市場的主導地位。

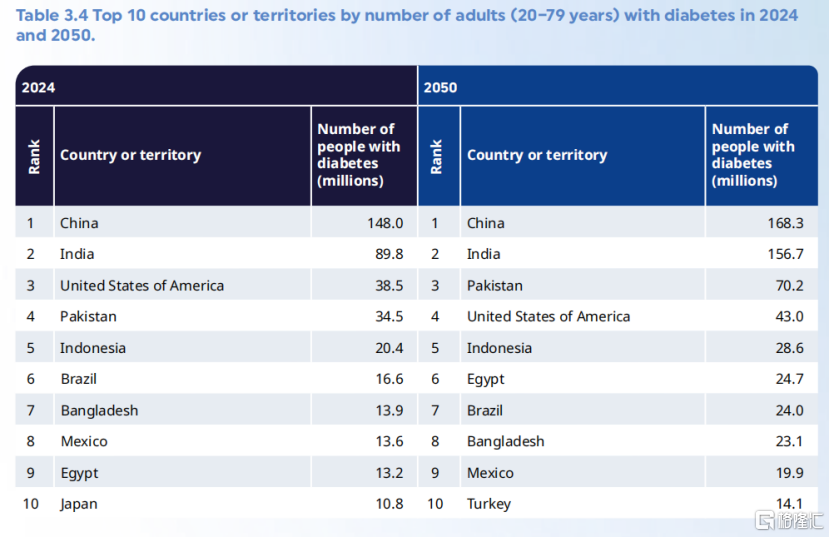

以糖尿病爲例,據國際糖尿病聯盟(IDF)最新發布的《全球糖尿病地圖》第11版數據顯示,2024年全球20至79歲成人糖尿病患者達5.89億,相關死亡人數超340萬,佔全球死亡總數的9.3%,預計到2050年,糖尿病患者總數將攀升至8.53億。其中,中國是糖尿病患者數量最多的國家。

(資料來源:《全球糖尿病地圖》第11版)

而肥胖及超重作爲糖尿病和心血管疾病的主要風險因素,與MASH深度關聯,而後者更可能引發肝功能衰竭乃至癌症,三重疾病負擔持續推高全球患者基數。

然而從治療方案來看,由於大多代謝性疾病無法治癒,而傳統治療方案在血糖控制、體重管理和心血管保護方面存在明顯侷限性。

鑑於此,GLP-1療法憑藉其綜合臨牀獲益,不僅適用於糖尿病治療,更具備覆蓋肥胖、MASH等多重適應症的治療優勢,已成爲代謝性疾病治療的核心突破口。

從市場規模上來看,患者規模的激增直接驅動治療市場擴容,而GLP-1療法(尤其是長效產品)作爲該領域的核心治療手段之一,其市場份額呈現爆發式增長,正迅速成爲主戰場。

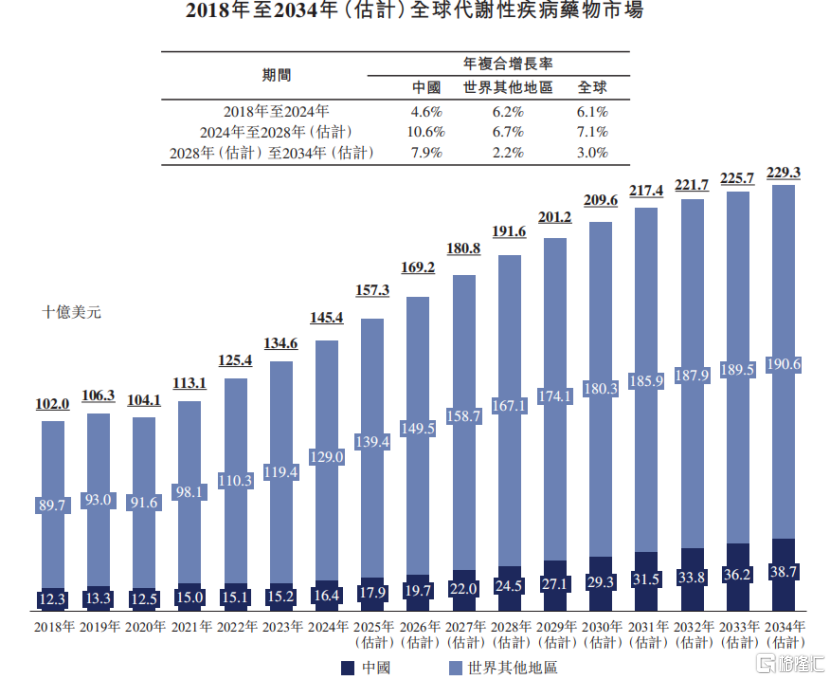

弗若斯特沙利文數據顯示,全球代謝性疾病藥物市場預計將由2024年的1454億美元增至2028年的1916億美元,年複合增長率爲7.1%。

中國市場增速更爲明顯,代謝性疾病藥物市場預計將由同期的164億美元增至245億美元,年複合增長率爲10.6%。其中,長效GLP-1療法在整體GLP-1療法中的市場佔比也由2018年的1.2%增至2024年的86.9%,並預期於2034年增加至98.7%。

(資料來源:招股書)

GLP-1療法無疑是當下代謝性疾病治療的重要趨勢。在這一持續擴大的市場前景下,銀諾醫藥憑藉其先發優勢,正成爲行業的引領者。

國內首款人源超長效GLP-1藥物,賽道卡位優勢下的價值看點

隨着GLP-1療法逐步在全球代謝千億治療市場佔據主導地位,銀諾醫藥構築的代謝疾病治療生態圈,以國產首款人源長效GLP-1藥物依蘇帕格魯肽α爲矛,精準卡位技術制高點,正重構進口壟斷格局下的價值分配體系。

目前,公司不僅坐擁核心產品依蘇帕格魯肽α,更佈局了五款蓄勢待發的臨牀前候選藥物。這張覆蓋糖尿病、肥胖及超重、MASH、阿爾茨海默病等重大疾病領域的管線網絡,均具有全球商業權利。

(資料來源:招股書)

當然,產品線的核心亮點無疑是依蘇帕格魯肽α,目前其已在國內獲批用於治療T2D,並在次月即實現商業化銷售,是首款在中國獲批的國產人源長效GLP-1受體激動劑。

站在市場格局視角而言,GLP-1療法的發展經歷了從短效向長效、從動物源向人源的演進過程,因此放眼當下市場,並非所有GLP-1都能兼具“人源”與“長效”這兩大特性。

目前國內上市的人源長效GLP-1產品僅有諾和諾德的司美格魯肽、禮來的度拉糖肽和替爾泊肽三款。而銀諾醫藥的依蘇帕格魯肽α,以“國產原研”的身份強勢入局,成爲國內獲批的第四款、也是破局進口壟斷的首款國產人源長效GLP-1新藥,充分彰顯出國產創新藥的硬核實力。

這一技術優勢直接轉化爲臨牀價值壁壘。相較於動物源性GLP-1藥物易引發免疫反應的風險,依蘇帕格魯肽α作爲人源化藥物,在安全性和療效方面更具優勢。

體現到臨牀價值上,依蘇帕格魯肽α的臨牀數據展現出強效控糖能力,且療效強度與持久性兼備。同時,其平均半衰期長達204小時,優於司美格魯肽的168小時,具有更強的患者依從性。

基於核心產品的平臺化潛力,銀諾醫藥正加速拓寬依蘇帕格魯肽α的增長邊界。目前,針對肥胖與超重適應症的IIb/III期臨牀試驗正穩步進行;用於治療MASH的臨牀研究方案亦已同步獲得NMPA和FDA的批準。

從研發到變現,迎來商業化元年

不同於市場上大多沒有商業化產品且尚未盈利的18A公司,銀諾醫藥展現出鮮明的差異化優勢。其核心產品已邁入商業化階段,並輔以穩定的其他收入,財務基本面呈現穩步向好趨勢。

於收入端,核心產品依蘇帕格魯肽α的獲批與上市是公司發展的重要里程碑。該藥作爲單藥治療以及與二甲雙胍聯合用藥治療T2D的兩項適應症已於今年1月成功獲批,並於2月在國內市場正式在市場銷售推出,標誌着公司正式開啓商業化階段。

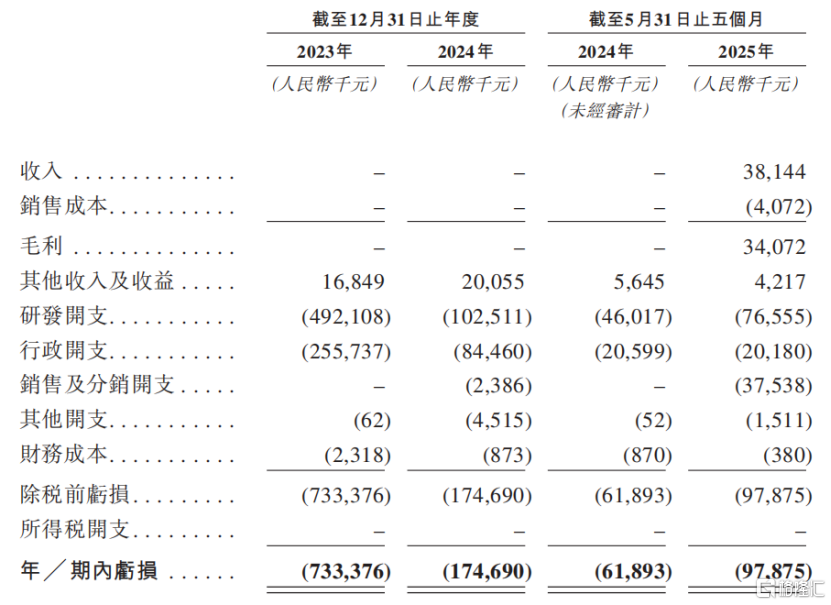

招股書顯示,截至2025年5月31日止五個月,公司在中國銷售依蘇帕格魯肽α不到四個月的時間,就已斬獲收入3814.4萬元。

事實上,即使在覈心產品商業化之前,銀諾醫藥在過去兩年已通過外匯收益、銀行理財等渠道創造了穩定的其他收入,2023年和2024年分別錄得1684.9萬元和2005.5萬元。不難判斷,隨着依蘇帕格魯肽α市場鋪開的加速推進,公司業績有望迎來爆發式增長。

研發投入方面,公司則呈現出精準匹配管線節奏的特點。招股書顯示,銀諾醫藥的研發開支由2023年的4.9億元顯著下降至2024年的1.0億元,並在2025年5月31日止五個月降至7655.5萬元。

最關鍵的原因在於,其核心產品依蘇帕格魯肽α的降糖適應症已完成研發階段併成功過渡至商業化階段;同時,2023年因集中確認了研發人員激勵股份的多期歸屬費用,導致該年份的股份支付成本基數較高。

可以說,研發費用的結構性下降,直觀反映出公司管線推進策略的有效性和項目成熟度的提升,資源正逐步聚焦於商業變現。當然,未來隨着新研發管線的開啓與推進,研發投入或將根據戰略需求再度提升。

(資料來源:招股書)

另外值得關注的是銀諾醫藥的資金儲備。在市場不確定性猶存的背景下,銀諾醫藥保持了充裕的現金“安全墊”。

截至2025年5月31日止五個月,公司的現金及現金等價物、理財產品、長期存款等可動用的現金資源超6億元,充裕的財務資源不僅爲其現有業務運營提供堅實保障,更爲後續的管線推進、市場拓展以及應對行業週期提供了強大的戰略緩衝。

憑藉核心產品商業化落地與高效運營,銀諾醫藥展現出的差異化財務韌性,爲可持續增長奠定堅實基礎。

結語

銀諾醫藥在資本加持下的新故事纔剛剛開局。

此次銀諾醫藥赴港上市,不僅是資本市場的關鍵一躍,更是其確立全球代謝性疾病治療核心參與者的戰略支點。憑藉首款國產人源長效GLP-1的先發優勢、多適應症拓展能力,以及握有全球商業權益的管線全球化佈局,公司正加速成爲全球代謝性疾病治療領域的核心參與者。

隨着核心產品依蘇帕格魯肽α商業化落地帶來的現金流改善,疊加充裕的在手現金,銀諾醫藥構建的雙重資金保障體系將有力推動在研管線的快速孵化,驅動其從單點產品突破邁向全面管線收穫期,持續鞏固產業領跑優勢。