今日AI硬件端繼續逼空,工業富聯、漲停續創歷史新高,現報43.68元,成交額100.2億元。,總市值突破8600億元;新易盛飆漲15%創歷史新高,中際旭創、新易盛、華工科技、光庫科技、勝宏科技均續創歷史新高。

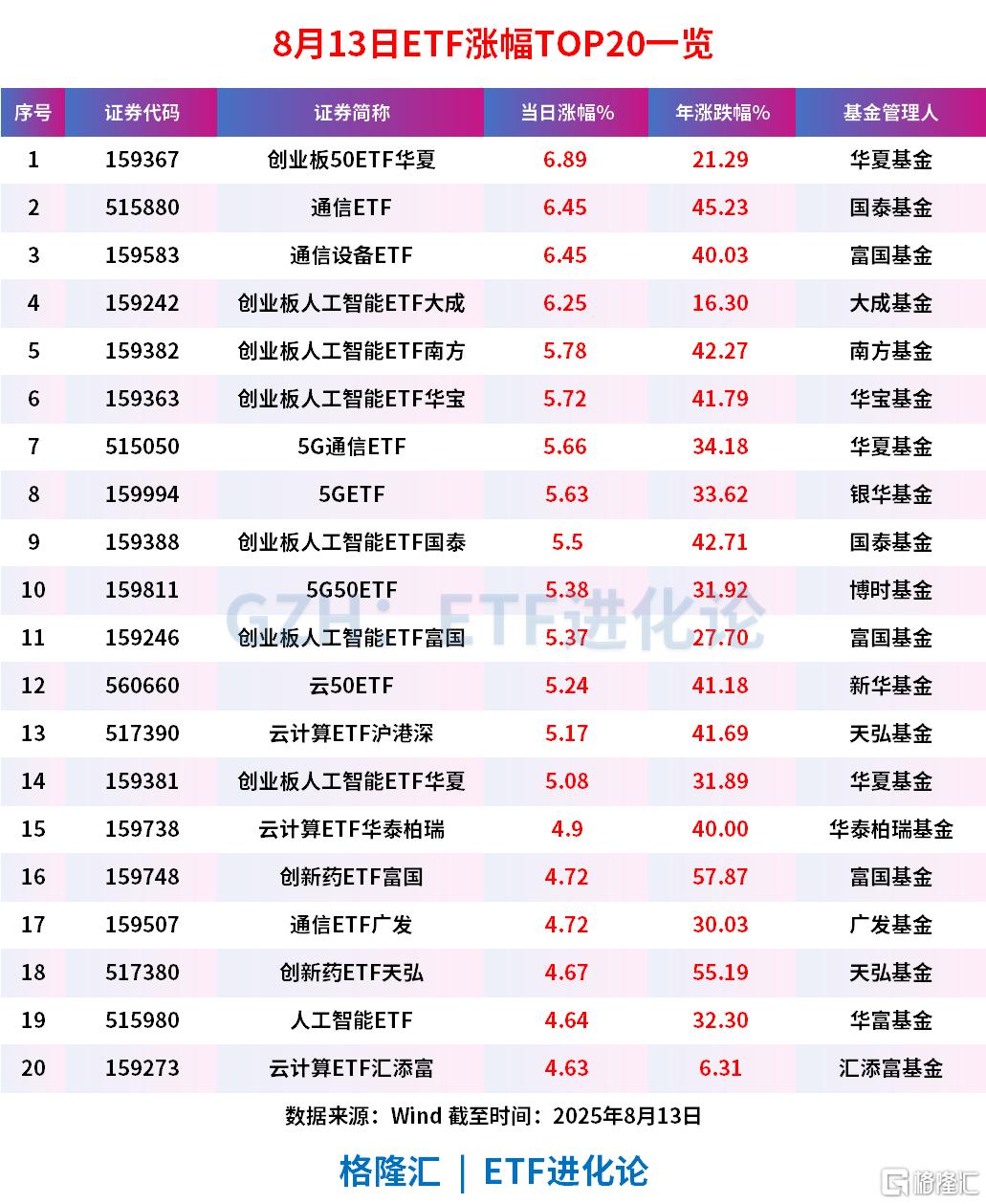

ETF方面,AI硬件板塊大爆發,創業板50ETF華夏、國泰基金通信ETF、富國基金通信設備ETF分別漲6.89%、6.45%和6.45%,最新溢折率分別爲2.5%、1.75%和3.64%。CPO含量高的創業板人工智能ETF大成、創業板人工智能ETF南方和創業板人工智能ETF華寶分別漲6.25%、5.78%和5.72%。

消息面上:

①北美雲廠商資本開支大幅上調支撐AI算力需求,大摩預計全球雲端資本支出預計將在未來幾年內創新高;

報告核心預測顯示,2025年全球11大超大規模雲端廠商的資本支出將上調至4450億美元,年增長率高達56%,較此前預期高出12個百分點。到2026年,初步共識預測爲5180億美元,但摩根士丹利預計有望達到5820億美元,同比增長31%。 亞馬遜、Alphabet、Meta Platforms和微軟,這四大美國雲端服務提供商的資本支出預計在2025年合計達到3590億美元(同比增長57%),並在2026年進一步增至4540億美元(同比增長26%)。

②算力、芯片企業超預期業績驗證算力產業的蓬勃發展:工業富聯二季報GB200系列產品的生產良率持續改善、且出貨量逐季攀升;臺積電公佈7月業績亮眼,公司7月營收爲3231.66億元新臺幣,同比增長25.8%,環比增長22.5%;

③全球AI大模型密集發佈,加速token的加速消耗也推動着算力需求持續提升。OpenAI的GPT5、華爲正式發佈AI推理創新技術UCM,下個月開源;傳DeepSeek-R2的預計發佈時間窗口爲2025年8月15日至8月30日;對此,接近DeepSeek人士表示,該消息不實,並確認DeepSeek-R2在8月內並無發佈計劃。

④AI板塊從6月上漲以來,目前擁擠度、成交額、超額收益均處中等水平,未過熱。A股7連陽、兩融餘額是個十年超2萬億,市場風險偏好提高,有賺錢效應的板塊能持續獲得資金正反饋。

目前A股與算力相關的指數有多種,例如雲計算、SHS雲計算、雲計算50、創業板人工智能指數、通信設備、5G通信等指數。

其中規模最大的是跟蹤5G通信指數的華夏基金5G通信ETF,最新規模爲71.88億元。其次是跟蹤通信設備指數的國泰通信ETF,最新規模爲40.03億元。

從費率角度來看,跟蹤雲計算指數的易方達雲計算ETF、華夏雲計算50ETF和招商雲計算ETF,以及跟蹤創業板人工智能指數的創業板人工智能ETF華夏的費率成本最低,管理費率+託管費率分別爲“0.15%+0.05%”。

機構認爲,海外CAPEX表現強勁,國內大廠CAPEX復甦&AI投入持續加碼,基建有望迎來新一輪發展機遇。

近期海外微軟、亞馬遜、谷歌、Meta雲廠商CAPEX持續擴張,2021-2024年資本開支CAGR分別爲33.74%、11.92%、28.71%、26.13%,2025Q1,Meta、亞馬遜Capex規模分別爲129.41億美元、242.55億美元,同比增長102.20%、74.06%;國內BAT互聯網廠商AI投入逐步回暖,2024年,騰訊資本開支規模分別爲960.48億元,同比增長102.60%。