今年以來,深圳有一大批公司向資本市場發起了衝擊,包括海清智元、北芯生命、惠科股份、承泰科技、華大北鬥、創智芯聯、大族數控等。

近期,又有一家來自深圳的“工業母機”公司尋求上市。

格隆匯獲悉,廣東鈳銳鍶數控技術股份有限公司(簡稱“鈳銳鍶數控”)於6月底向科創板遞交了招股書,並於近期收到了首輪問詢函,由國泰海通證券擔任保薦人。

鈳銳鍶數控所處的全直驅數控機牀領域急需國產替代,未來發展前景較好,但是當下,公司仍面臨較大的應收賬款和現金流壓力。

01

湖南邵陽80後夫婦在廣東創業,專注於數控機牀領域,鼎暉押注

鈳銳鍶數控成立於2016年3月,2022年11月完成股改;公司註冊地址位於深圳市龍華區,主要生產經營地址位於東莞市謝崗鎮。

公司的實際控制人是蒙昌敏,蒙昌敏及其一致行動人王芸、中潤投資合計控制公司46.75%股份的表決權。

蒙昌敏與王芸是夫妻關係,二人都是湖南邵陽人,也都是1981年出生。

蒙昌敏目前在公司任董事長、總經理,大專學歷,電子商務專業。此前他曾在香港東源精密機械有限公司、中匯機械技術(香港)有限公司、深圳華匯、廣東中匯精密技術有限公司等處任職。王芸目前任職於公司總經辦。

姚丹是公司的核心技術人員,目前在公司任董事;他於1966 年出生,上海交通大學精密儀器專業本科。他曾任職於上海模具技術研究所、上海沙迪克軟件有限公司,從事研發相關的工作。

鈳銳鍶數控的主要投資機構包括鼎暉、龍華產業基金、工業母機基金、隱山致能、常州力中投資、深圳善達明皓等。

2024年12月,工業母機基金因看好公司的發展前景,向公司增資1億元,投前估值爲20億元。

鈳銳鍶數控專注於全直驅數控機牀領域,同時擁有PWM型數控系統和總線型數控系統。

數控機牀是製造業的“母機”,數控系統係數控機牀的“大腦”,是數控機牀的核心部件。

公司的數控機牀近90%應用於精密模具、航空航天和消費電子三大領域,對日本牧野、日本安田、日本發那科、日本碌碌、瑞士GF、德國羅德斯、德國艾克索、德日合資德馬吉森精機等國外品牌數控機牀進行了替代。

公司的數控系統則大量用於精密磨牀、精密銑牀、五軸聯動數控機牀、三維五軸激光、力控打磨設備、類自動化設備等多種機牀和基礎工業裝備。

公司部分數控機牀舉例,來源:招股書

02

應收賬款佔比較高,現金流面臨壓力

受下遊需求及國產替代進程的推動,近幾年鈳銳鍶數控的收入也實現了增長。

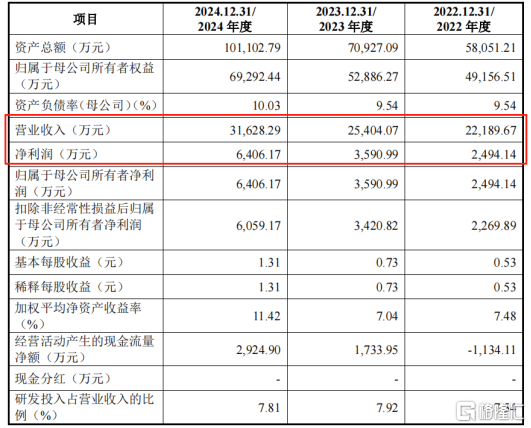

2022年、2023年及2024年(報告期),公司的營業收入分別爲2.22億元、2.54億元、3.16億元,淨利潤分別爲2494.14萬元、3590.99萬元、6406.17萬元。

關鍵財務數據,來源:招股書

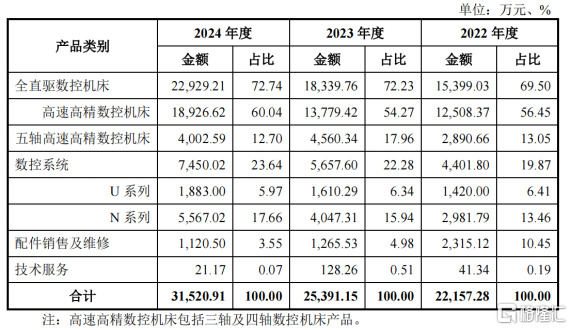

從產品收入結構來看,鈳銳鍶數控以數控機牀爲主,數控系統爲輔。報告期內,公司數控機牀收入佔比分別爲69.5%、72.23%、72.47%;數控系統產品的收入合計佔比爲19.87%、22.28%、23.64%。

從公司全直驅數控機牀的下遊應用領域來看,精密模具是主要收入來源。

2024年,公司來自精密模具的收入佔比達72.91%,來自航空航天的收入佔比爲14.44%,其餘還有消費電子、醫療、通用設備、汽車等。

主營業務收入具體構成,來源:招股書

報告期內,鈳銳鍶數控的綜合毛利率分別爲43.24%、44.82%和49.22%,整體有所提升。其中部分原因在於,公司數控機牀關鍵部件自制率不斷提高,從而使得數控機牀單位成本不斷下降。

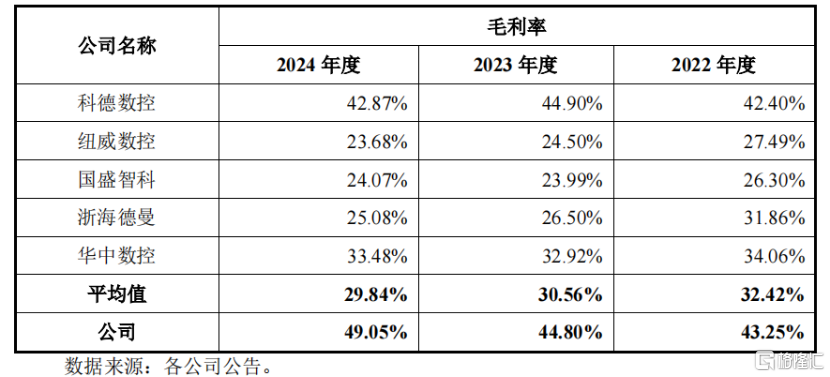

與同行業公司相比,鈳銳鍶數控的毛利率水平相對較高。

招股書稱,主要原因在於,公司的全直驅數控機牀定位於高精密加工場景,所有型號產品均爲高端數控機牀,毛利率水平較高;

另一方面,公司收購錸鈉克後,數控系統實現完全自制,同時隨着驅動器、直線電機等關鍵部件自制率的提高,降低了公司數控機牀的生產成本。

毛利率對比,來源:招股書

數控機牀屬於技術密集型產業,公司需要持續研發投入。

報告期各期,公司研發費用金額分別爲1672.29萬元、2011.03萬元及2470.12萬元,逐年增加,佔同期營業收入的比例分別爲7.54%、7.92%及7.81%。

銷售方面,鈳銳鍶數控以直銷爲主、經銷爲輔,直銷收入佔主營業務收入比例達80%以上。

報告期內,鈳銳鍶數控服務的客戶數量累計超700家。主要客戶包括富士康、長盈精密(300115)、統聯精密(688210)、濰坊力創、欣旺達(300207)、顯盈科技(301067)、安泰科技(000969)、電連技術(300679)、鼎泰高科(301377)、發那科機器人、日本沙迪克等國內外廠商。

值得注意的是,鈳銳鍶數控也面臨應收賬款的困擾。

報告期各期末,公司應收賬款賬面價值分別爲7274.24萬元、1.2億元和1.76億元,佔公司當期營業收入的比例爲32.78%、47.08%及55.65%,逐年提高。

應收賬款週轉率也從2022年的4.12降至2024年的2.14。大額應收款項減緩了公司資金回籠速度,給公司帶來了一定的資金壓力。

此外,鈳銳鍶數控近兩年也在大規模構建固定資產,投資活動使用了大量現金流,導致公司面臨較大的現金流壓力。

2024年年末,公司賬上現金及現金等價物僅4100萬元,而2022年末爲1.97億元。如果不能快速上市融資,公司可能會面臨較大的壓力。

03

中國數控機牀大而不強,高端工業母機90%左右依賴於進口

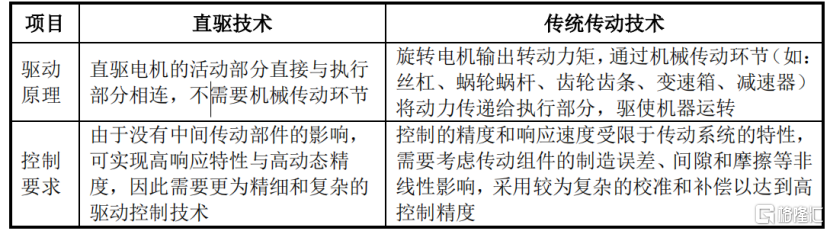

全直驅數控機牀是一種新型數控機牀,所有直線軸和旋轉軸均採用直驅技術,沒有中間傳動件,可實現更快速度、更高精度。

隨着先進製造對高精度、高效率加工需求的增加,全直驅數控機牀已成爲世界機牀行業高端數控機牀領域的主流力量之一。

直驅即直接驅動(Direct Drive),是指電機直接和運動執行部分結合,由電機直接驅動機器運轉。直驅技術和傳統傳動技術主要區別如下:

直驅技術和傳統傳動技術主要區別,來源:招股書

直驅技術憑藉其高精度、高速度、高響應性和簡化機械結構等特點,目前已在智能製造領域得到廣泛應用,包括半導體制造設備、精密測量與檢測系統、自動化裝配與搬運系統、工業機器人、3D打印設備等領域。

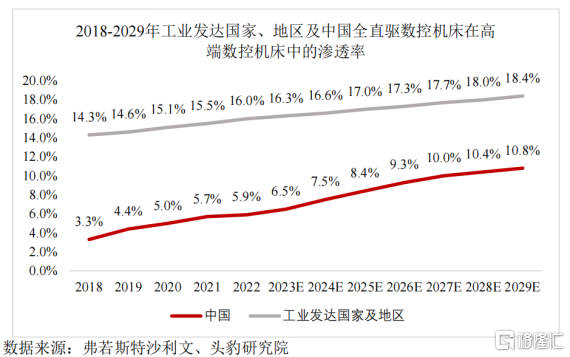

目前,發達國家及地區全直驅數控機牀滲透率已較高,我國則仍處於較低水平。

全直驅數控機牀在高端數控機牀中的滲透率,來源:招股書

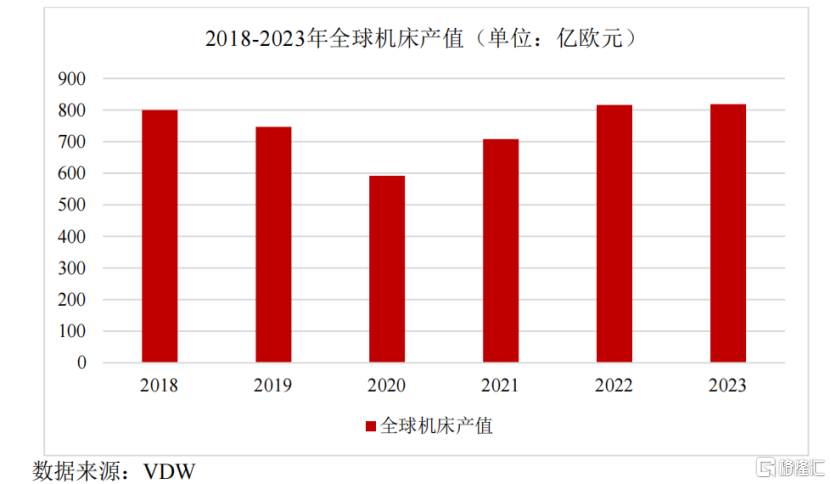

作爲“工業母機”,機牀行業的產值波動與製造業景氣週期緊密相關。根據VDW德國機械工業網公佈的全球市場報告,2020年受全球公共衛生事件及貿易摩擦等影響,產值出現下滑。

隨着生產經營的逐步恢復以及製造業復甦,全球機牀市場產值恢復增長態勢,2023年全球機牀產值已達到歷史新高的819億歐元。

2018-2023年全球機牀產值情況具體如下,來源:招股書

全直驅數控機牀作爲高端數控機牀的重要組成部分,憑藉速度、精度和響應性等方面的優勢,市場規模有望持續增長。

2023年,中國全直驅數控機牀的市場規模約40億元,預計2029年將增長至130億元。

長期以來,中國數控機牀大而不強,高端工業母機90%左右依賴於進口。

在中國市場,日本沙迪克、日本牧野、日本安田、日本碌碌、瑞士GF、瑞士斯圖特、德國羅德斯、中國臺灣大前等廠商全直驅數控機牀銷售額較大,佔據了主要市場份額。

近年來,國內企業通過自主技術突破,逐步實現產業化落地。

目前,國產全直驅數控機牀代表性廠商主要有鈳銳鍶數控、北京精雕、北平機牀、佳時特、巨岡精工、傑克機牀等。

2024年,鈳銳鍶數控的全直驅數控機牀銷量在國產廠商中排名第一。在國內機牀市場中,德國海德漢和鈳銳鍶數控是PWM型數控系統的主要供應商。

公司此次上市預計募集資金7.19億元,將投資於數控機牀生產基地建設項目、新一代智能化數控系統研發建設項目、數控機牀整體加工解決方案研發項目,此外,還有1.5億元用於補充流動資金。

總體而言,鈳銳鍶數控所處的全直驅數控機牀領域急需國產替代,未來發展前景較好,但是當下,公司仍面臨較大的應收賬款和現金流壓力;未來,公司能否改善財務狀況,持續拓展市場,格隆匯將保持關注。