8月12日,港股三大指數收盤漲跌不一,市場總體呈現窄幅震盪行情。

恆指漲0.25%,尾盤短暫站上25000點整數關口,國企指數漲0.32%,恆生科技指數則下跌0.38%

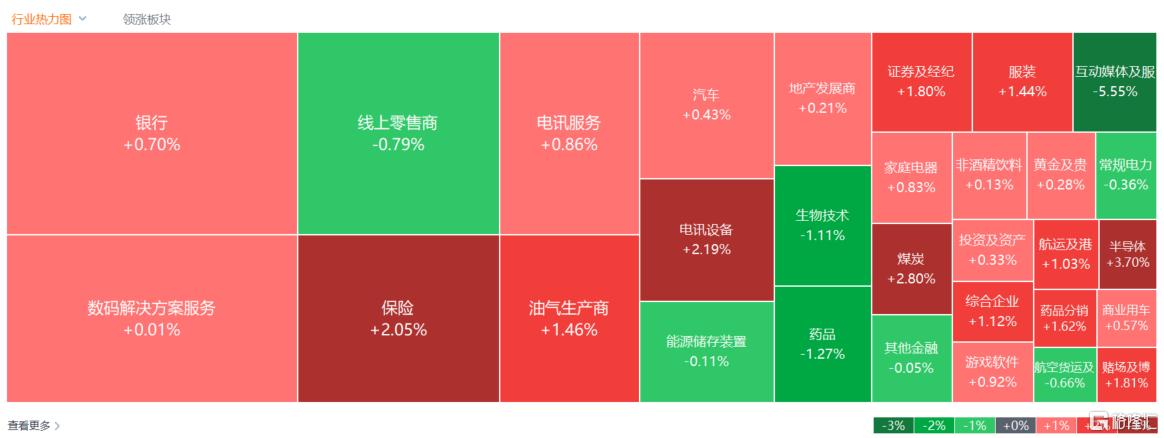

盤面上,大型科技股走勢分化,半導體股集體上漲,保險股走俏,煤炭股、乳製品股、蘋果概念股、中資券商股、內房股等表現活躍。稀土概念股、紙業股跌幅居前,生物醫藥股呈現高開低走行情,物流股、職業教育股、軍工股紛紛走低。

具體來看:

大型科技股走勢分化,小米漲1.77%,網易漲1%,京東、美團飄紅;快手則大跌超9%,阿里巴巴跌1.6%,百度跌1.34%。

半導體股引爆,宏觀半導體漲超11%,華虹半導體、中芯國際漲超5%,先思行、晶門半導體漲超2%。消息面上,有傳聞稱寒武紀增加載板、晶圓採購量,下半年業績將超預期。寒武紀證券部人士迴應表示,“暫不清楚今日市場傳聞來源,勿聽信外部傳聞,供應鏈採購及今年業績情況以公開披露爲準。”

煤炭股上揚,中國神華漲3%,兗礦能源、首鋼資源漲超2%。方正證券稱,當前煤炭行業的供給側收緊成爲投資主題,煤炭供大於求的局面有望逐步扭轉,煤價也有望繼續提升,隨着各地氣溫逐步升高,火電發電量增長,火電廠日均煤耗迅速增加,伴隨着煤炭需求起量,煤炭供需格局或有所好轉。本次反內卷雖名義上是“查超產”,但超產究其原因還是煤價過低、煤企虧損帶來的“以量換價”,因此煤價回到合理位置,才能使煤炭行業正常發展,未來也可展望對於進口煤的限制。

大金融走強,內險股、中資券商股漲幅居前,中國太保漲超6%,中國太平漲超5%,新華保險、光大證券漲超3%。消息面上,保險行業協會發布最新一期傳統險預定利率研究值爲1.99%,根據當前監管政策,已觸發預定利率下調條件;連續兩個季度預定利率研究值低於當前水平25bps,已觸發下調機制。目前主要保險公司已經公告下調預定利率,8月底前將完成產品切換。

博彩股漲幅居前,金沙中國張超2%,美高梅、銀河娛樂張超1%。中金上調澳門博彩行業2025年總博彩收入預測,預計2025年總博彩收入同比增長7%,恢復至2019年水平的83%。估計2Q25行業EBITDA同比增長6%(環比增長6%),達到20.98億美元,恢復至2Q19年水平的87%。

生物醫藥、創新藥股大跌,博安生物跌超6%,麗珠醫藥跌超5%,綠葉製藥、雲頂新耀、石藥集團等跌超3%。消息面上,國家醫保局網站發佈《關於公示通過2025年國家基本醫療保險、生育保險和工傷保險藥品目錄及商保創新藥目錄調整初步形式審查的藥品及相關信息》解讀。其中指出,即使藥品最終確定通過形式審查,不代表其已經納入了基本醫保目錄或商保創新藥目錄。

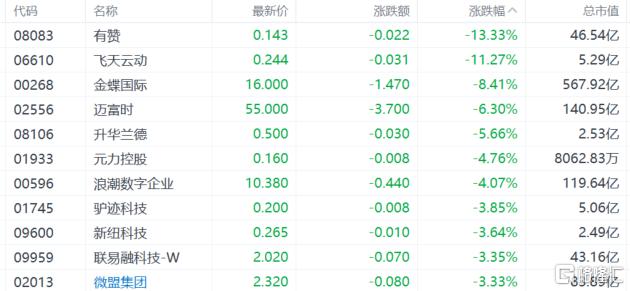

應用軟件概念股走低,有贊跌超13%,飛天雲動跌超11%,金蝶國際跌超8%,微盟集團跌超3%。

今日,南向資金淨買入94.5億港元,其中港股通(滬)淨買入46.12億港元,港股通(深)淨買入48.38億港元。

展望後市,中泰證券表示,港股科技板塊仍具長期投資價值。科技龍頭企業具備較深的護城河與競爭優勢。港股科技估值優勢與上升空間明顯。當前港股科技板塊擁擠度較年初大幅下降,極具投資價值。

同時,科技板塊不僅有較高成長性,其整體盈利能力(ROE)也在企穩回升,當前估值(PE20倍左右)仍處於相對歷史底部,具備顯著的估值修復空間。