《2025中國白酒市場中期研究報告》顯示,中國白酒行業受新一輪政策調整期、消費結構轉型和分化期、存量競爭深度調整期“三期疊加”影響,面臨需求減少、價格下行、場景弱化、庫存高企等嚴峻挑戰,並已在衆多上市酒企一季度業績中有所體現。

7月14日晚,6家A股酒企披露上半年業績預告:水井坊預計上半年營收同比下降12.84%、歸母淨利潤同比下降56.52%;酒鬼酒預計營收同比下降43%、淨利潤下滑9成以上;順鑫農業預計歸母淨利潤下降53.85%至63.32%;皇臺酒業歸母淨利潤虧損450萬元—650萬元,同比虧損擴大;金種子同比轉盈爲虧,預計歸母淨利潤爲-9000萬元到-6000萬元。

8月5日,珍酒李渡發佈盈警:預計實現營業收入24億元-25.5億元,同比下滑38.3%—41.9%。

顯然,面對行業整體承壓的態勢,酒企業績出現階段性調整實屬必然。

然而縱觀白酒行業發展歷程,我們不難發現,白酒具有強大的韌性與週期復甦能力,尤其是那些相對更具韌性的優質酒企,往往會在下一輪週期到來時先一步走出來。

那麼,面對當下的波動,關鍵在於清晰地把握行業所處位置,精準洞察未來發展方向。

一、行業週期中的韌性突圍

白酒行業向來是強貝塔行業,與宏觀經濟環境緊密相連。在行業整體承壓時,企業業績難免受到衝擊。

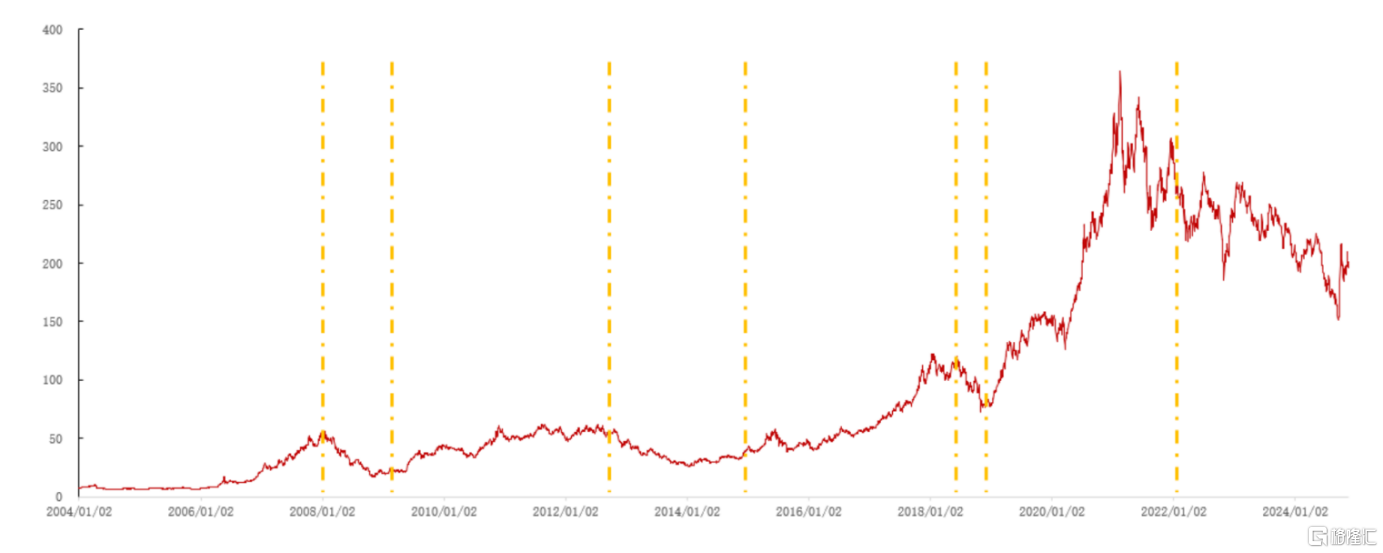

回首過往,白酒行業歷經多輪週期起伏。無論是上世紀末的亞洲金融危機,還是2008年的全球金融危機,亦或是2012年限制“三公消費”,白酒行業都遭遇過深度調整,但其本身具備的高利潤率、高ROE、高現金流等優良特徵,讓那些熬過了行業下行期的酒企,後續都能到達新的高度。

(申萬白酒行業覆盤;來源:同花順,東莞證券研究所)

基於這一點,對於本輪白酒週期中具備更強韌性的企業理應多一份關注,比如珍酒李渡。

在其他同體量甚至更大體量酒企業績下滑趨勢顯現情況下,珍酒李渡業績仍能在一段時間內保持相對穩定,業績承壓時間相對滯後,這從一定程度上彰顯出其穩固的市場基本盤,更離不開其長期在品牌打造、渠道拓展、產品打磨、團隊建設等方面的深耕細作。

面對行業深度調整,珍酒李渡主動求變,推出具有極致質價比的“大珍・珍酒”,以800多元的價格提供對標市場2000元產品的品質,精準契合當下消費者追求高質價比的需求。

同時,在業內普遍依賴傳統經銷商模式背景下,珍酒李渡不斷進行渠道改革,一方面與高質量經銷商保持緊密合作,另一方面引入異業渠道,包括開拓企業團購、跨界合作等新場景,通過“雙渠道增長戰略”保障公司整體經營平穩運行。

此外,針對消費趨勢轉變與行業痛點,珍酒李渡創新打造了萬商聯盟創富論壇,以產品精準定位、重建消費者信任、重構渠道利益分配,構建起全新商業模型,助力企業平穩度過調整期。

二、資本市場視角下的白酒價值

2025年,在地緣衝突與關稅侵擾背景下,全球資本市場呈現震盪格局。但自4月的低點以來,上證指數累計漲幅達到18.97%,恆生指數累計漲幅超29%,A股和H股表現出“慢牛”特徵。

一衆機構對於後市展望均抱有積極態度。

興業證券全球首席策略分析師張憶東表示,下半年港股表現會依然精彩,大概率會持續地創新高,特別是三季度後期到四季度。

前海開源基金首席經濟學家楊德龍認爲,近期市場的短期震盪並未改變中長期上漲的邏輯,下半年市場有望進一步上攻,這輪牛市的長期行情已經開啓。

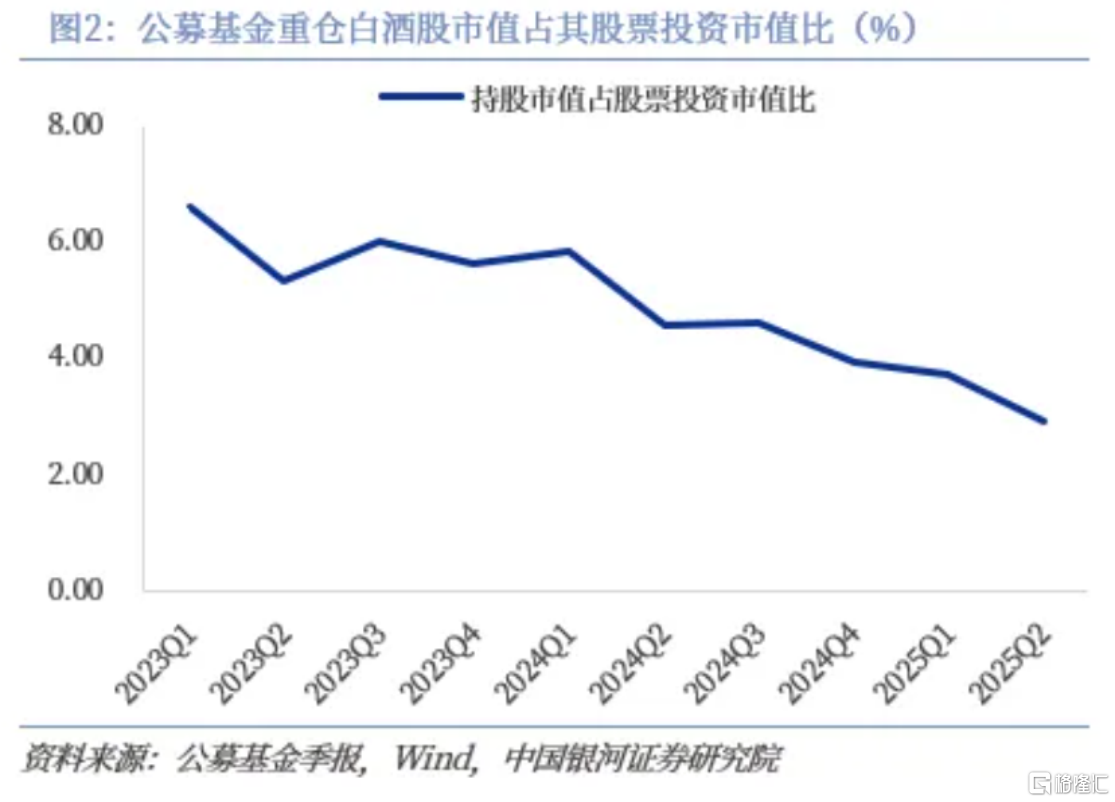

值得注意的是,白酒目前的基金持倉比例已經降低至歷史低位。據銀河證券研報統計,截止今年二季度末,公募基金的白酒板塊持股市值2090億元,佔股票投資市值的比例爲2.9%,環比下降0.81個百分點,低於3%的標準配置比例。

(來源:公募基金季度報告,Wind,中國銀河證券研究院)

與此同時,白酒板塊性價比愈發凸顯,截至8月4日,申萬白酒板塊PE-TTM降至18.26,處於歷史分位點6.62%,同時股息率達到3.87%,達到近年曆史高位。

(來源:理杏仁)

考慮到白酒板塊低估值、高分紅、低持倉的綜合特性,後續市場高低切時,資金更容易流向白酒板塊,而珍酒李渡作爲港股白酒第一股,本身就具備稀缺性,容易吸引相應的外資和南向資金。

從估值角度看,珍酒李渡當前的市盈率水平不僅低於 A 股頭部白酒企業,在港股消費板塊中也處於相對合理區間。

珍酒李渡穩定的現金流(2024年經營活動現金流爲7.8億元)和持續的分紅能力(上市兩年分紅超13億港元),進一步強化了投資吸引力,也爲長期投資者提供抗波動的“安全墊”。這種“估值窪地”與“業績韌性”的雙重屬性,使其在資本市場震盪期更易獲得資金青睞。

三、結語

白酒行業歷經風雨洗禮,每一輪週期調整都是行業重塑、企業進化的契機。當前行業雖處於低谷,但從歷史規律、市場表現以及行業自身價值來看,未來前景依然廣闊。隨着宏觀經濟環境的逐步改善、消費信心的逐漸恢復,白酒行業必將迎來新一輪繁榮。

而珍酒李渡憑藉在市場基本盤的堅守、創新舉措的推進,有望在行業復甦進程中率先突圍,實現業績和估值的確定性迴歸。