繼湖北黃石的超穎電子遞表港交所後不久,近期又有一家來自湖北的公司衝刺港股IPO。

格隆匯獲悉,聚智科技發展有限公司(簡稱“聚智科技”)於近期向港交所遞交了招股書,由新華匯富擔任獨家保薦人。

此前聚智科技曾於2025年1月17日向港交所遞表,但已顯示失效。

聚智科技主要經營嬰兒監護器等產品,依託亞馬遜的線上渠道,主要出口美國,未來可能會面臨關稅帶來的壓力。

01

專注於嬰兒監護器領域,上市前分紅超2600萬

聚智科技總部位於湖北省黃岡市,其前身深圳倍耐特於2005年9月成立。

劉強最初透過深圳倍耐特開展嬰兒監護器業務,並自2016年起透過亞馬遜銷售旗下“HelloBaby”品牌嬰兒監護器。

2020年6月,爲應付不斷增長的業務需要,深圳倍耐特收購了聚智湖北全部股權,並交由聚智湖北負責嬰兒監護器的生產工作,深圳倍耐特則主要承擔研發職能。

2024年6月25日,公司在開曼羣島註冊成立爲獲豁免公司。

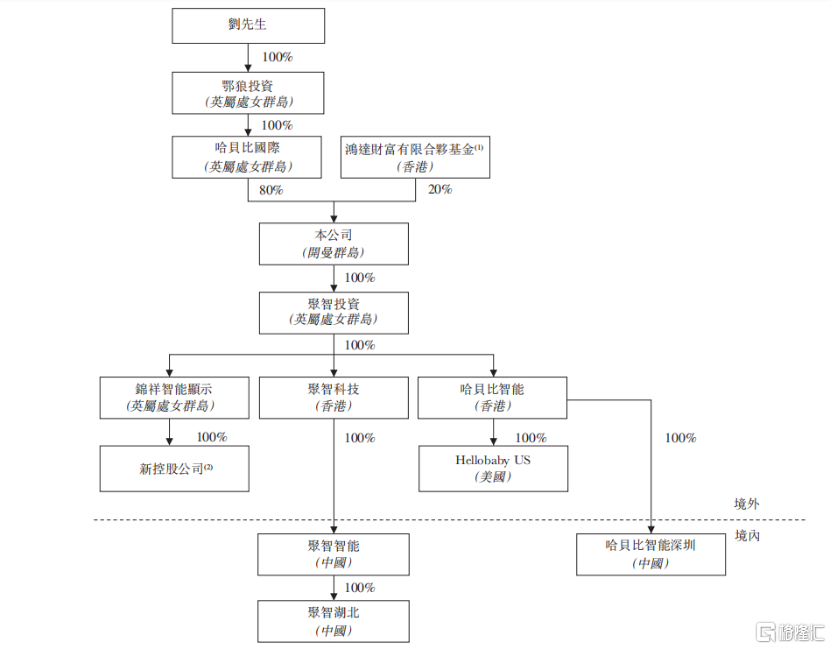

截至2025年7月17日,創始人劉強通過哈貝比國際持有公司80%股權,股權高度集中。

此外,聚智科技唯一的外部投資者鴻達財富,持股比例爲20%,其實際控制人爲袁志偉旗下的長鴻,袁志偉曾任中原證券股份有限公司獨立非執行董事。

值得注意的是,就在鴻達財富入股前不久,聚智湖北分別於2024年5月和8月兩次分紅,一共派息約2620萬元。

公司股權結構,來源:招股書

劉強今年46歲,爲執行董事、董事會主席及創始人。他在電子產品行業擁有超過24年經驗,創業之前他曾在深圳迅駿電子技術有限公司(主要從事電話軟件開發的公司)擔任銷售員。

劉強畢業於中央廣播電視大學(現稱國家開放大學)工商管理專業,後於2018年獲華中科技大學企業管理專業碩士學位。

聚智科技是一家母嬰電子產品製造商,主力經營嬰兒監護器,旨在提升父母與嬰兒的日常生活質量,主要品牌是“HelloBaby”。過往幾年,公司一共推出了150餘款新產品。

2016年,公司開始通過亞馬遜銷售嬰兒監護器,自此在全球各大主流市場建立據點,並以北美及歐洲爲重心。

公司產品圖,來源:招股書

02

2025年前4個月的淨利潤下滑,未來可能面臨關稅的負面影響

在分銷商及ODM客戶相關銷售增長的帶動下,聚智科技過往幾年的收入也有所增長。

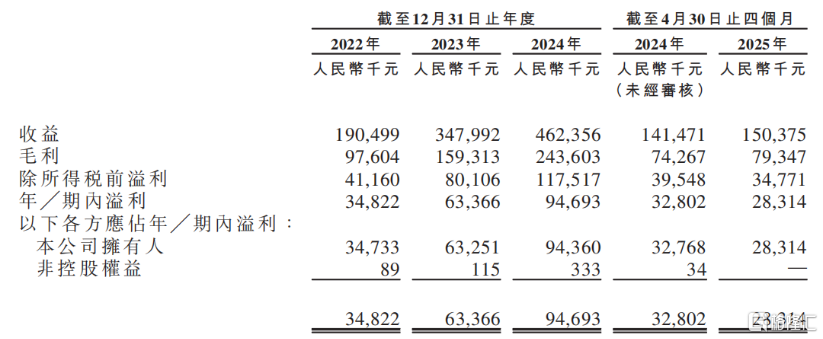

2022年、2023年及2024年、2025年1-4月(報告期),聚智科技的營收分別爲1.91億元、3.48億元、4.62億元、1.5億元。

報告期內淨利潤分別爲3480萬元、6340萬元、9470萬元、2830萬元,而2024年1-4月的淨利潤爲3280萬元,2025年1-4月淨利潤同比減少,主要由於一般及行政開支增加所致。

關鍵財務數據,來源:招股書

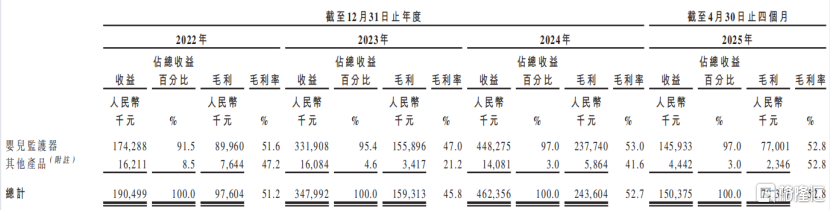

聚智科技的收益主要來自銷售嬰兒監護器,這部分產品的收入佔比超過了90%,且呈上升趨勢;此外還有少量其他產品,包括家用電訊產品、即影即有兒童相機、嬰兒監護器配件(如充電器及替換監視器)及元件。

其中,公司自有品牌產品的銷售額佔比超90%,其餘爲特許品牌和ODM品牌。

收入結構,來源:招股書

報告期內,聚智科技的毛利率分別爲51.2%、45.8%、52.7%、52.8%。2023年,公司毛利率明顯下滑,主要是因爲對部分嬰兒監護器型號提供折扣優惠,以搶佔更多市場份額。

招股書顯示,2023年,公司的嬰兒監護器的平均售價爲386.8元,較2022年的433.6元下降了10.8%。

銷售渠道方面,聚智科技主要通過以亞馬遜爲主的全球第三方電商平臺銷售產品,報告期內,公司來自亞馬遜的收入佔比均超過了85%,其中銷往美國市場的產品分別佔總收益約56.8%、70.9%、75.5%及77.6%。

作爲一家從事外銷的公司,聚智科技在營銷及廣告方面投入了大量資源,以持續吸引並留住消費者。

報告期內,聚智科技的銷售及營銷開支分別約3930萬元、6060萬元、9200萬元、3050萬元,佔總收入的比重約20.6%、17.4%、19.9%及20.3%,而各期研發費用率卻不足3%。

聚智科技主要藉助亞馬遜的推薦算法,投放贊助式廣告,2023年花費在亞馬遜贊助式廣告上的營銷及廣告開支同比大增約136.8%,2024年的相關營銷及廣告開支則較2023年進一步增加約75.1%。

值得注意的是,近期,美國政府加徵關稅將推高銷售成本,繼而可能導致產品整體銷量下跌,對公司的盈利能力造成負面影響。

招股書中根據過往幾年的財務數據測算了關稅的影響,如果美國自2022年1月1日起加徵30%關稅,假設其他變量保持不變,那麼2022年至2024年,公司的關稅開支將分別增加約2080萬元、3630萬元、4240萬元。

受額外關稅所影響,招股書預計2025年產品整體銷量將會減少,毛利率及經營業績也將受到不利影響。

03

行業集中度較高,聚智科技的市場佔有率爲19.6%

近年來,由父母與子女組成的小家庭成爲主流,在缺乏大家庭支援的情況下,父母益發依賴監控裝置以確保嬰兒安全,再加上可支配收入增長帶動嬰兒監護器需求升溫。

嬰兒監護器讓父母能夠遠端監控及照護嬰兒,由兩個主要元件組成:攝像機單元(嬰兒端)及監視器單元(父母端)。

攝像機裝置放置在嬰兒睡眠區附近,透過無線電波、藍牙或Wi-Fi將音頻及視頻傳送至父母的監控裝置,讓父母實時監控嬰兒的動態,確保嬰兒的安全。

嬰兒監護器主要分爲三類:音頻、非Wi-Fi視頻及Wi-Fi視頻。

嬰兒監護器市場,來源:招股書

嬰兒監護器產業鏈的上遊涉及軟硬件供應商,例如電子元件、塑膠與金屬材料以及電池,爲嬰兒監護器生產提供必要的原材料及元件。

中遊專注於嬰兒監護器的設計、製造及組裝,包含技術研發、產品創新及質量控制,構成價值鏈的核心。

下遊包括透過在線及線下渠道進行銷售及分銷,將產品交付予世界各地消費者以及早教中心、醫院及婦產中心等機構。

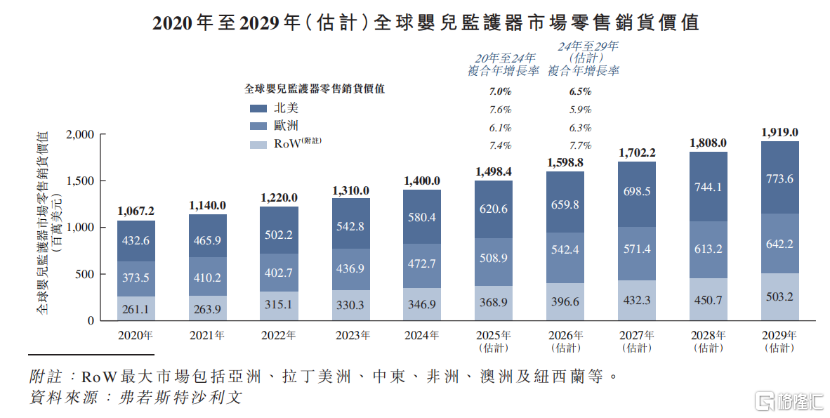

2020年至2024年間,全球嬰兒監護器市場的零售銷貨價值由10.67億美元增長至14億美元,實現複合年增長率7.0%。該市場有望於2029年之前擴大至19.19億美元,複合年增長率爲6.5%。

全球嬰兒監護器市場銷售額,來源:招股書

競爭格局方面,中國嬰兒監護器出口美國市場高度集中,五大出口商佔2024年總出口量(透過線上及線下銷售)約90.8%。線上出口銷售板塊更加集中,2024年五大出口商的市場佔有率高達約96.2%。

按2024年中國出口至美國的嬰兒監護器數量計算,聚智科技在線上銷售的出口商中排名第一,佔據38.7%市場份額。

按2024年中國出口至美國的嬰兒監護器價值計算,五大出口商佔出口總值(透過在線及線下銷售)的86.1%;聚智科技位列第三,市場佔有率達到19.6%。

行業內其他主要參與者還有偉易達集團、安居寶、海康威視、視源股份等。

總體而言,嬰兒監護器賽道未來滲透率仍有提升的空間,聚智科技依託亞馬遜的線上渠道,主要出口美國市場,未來可能會面臨關稅帶來的壓力,公司能否通過自身經營緩衝這些影響,格隆匯將保持關注。