今日,港股航空股表現活躍,中國國航漲6.25%,中國南方航空股份、中國東方航空股份漲超3%,國泰航空漲0.17%。

A股中,華夏航空漲超4%,中國國航、吉祥航空漲超3%,南方航空、海航控股、春秋航空、中國東航漲超2%。

消息面上,2025年全國民航年中工作電視電話會議7月22日在京召開。圍繞紮實做好2025年下半年民航工作,民航局局長宋志勇提出九點要求。其中加快構建民航領域統一大市場,綜合整治行業“內卷式”競爭;持續深化重點領域改革,不斷增強行業發展內生動力。

民航局整治行業“內卷式”競爭

據民航局消息,7月22日,2025年全國民航年中工作電視電話會議在京召開。民航局局長宋志勇在會上要求,加快構建民航領域統一大市場,綜合整治行業“內卷式”競爭。

據統計,上半年全行業完成運輸總週轉量783.5億噸公里、旅客運輸量3.7億人次、貨郵運輸量478.4萬噸,同比分別增長11.4%、6%、14.6%,運輸規模再創新高;在飛行量同比增長5.6%的情況下,運輸航空嚴重徵候和一般徵候萬時率同比分別下降68.4%、21.2%,安全態勢總體平穩;國際客運航線淨增123條,國際旅客運輸量同比增長28.5%;國內、國際貨郵運輸量同比分別增長8.9%、23.4%,新增國際貨運通航點16個;飛機日利用率9小時,同比提高0.2小時,正班客座率84.2%、載運率72.6%,同比分別提高1.9、1.6個百分點;全國航班正常率91.7%,千萬級機場近機位靠橋率85.5%,同比分別提高5.3、1.7個百分點,運行效率持續提升;傳統通用航空完成飛行57萬小時,實名登記無人機總數突破272.6萬架,累計飛行2447萬小時,同比增長149%,通用航空和低空經濟安全有序發展。

宋志勇指出,全行業要切實把思想和行動統一到黨中央對當前形勢的分析判斷上來,既要正視困難挑戰,強化底線思維、極限思維,加強前瞻研究,充分備足預案;更要堅定必勝信心,堅定不移辦好自己的事,以高質量發展的確定性應對外部環境的不確定性。要以國家戰略需要爲方向,積極開拓航空市場;以有效安全投入爲保障,守牢航空安全底線;以站穩人民立場爲根本,提升民航服務品質;以思想政治工作爲引領,加強關鍵隊伍管理。

對於紮實做好2025年下半年民航工作,宋志勇提出九點要求:

一是牢固樹立安全發展理念,確保安全態勢總體平穩;二是優化航線網絡佈局,積極服務擴大內需和對外開放;三是加快構建民航領域統一大市場,綜合整治行業“內卷式”競爭;四是紮實做好“十四五”規劃收官,高水平編制民航“十五五”規劃;五是深化協同運行機制建設,持續提升航班運行效率;六是夯實低空安全管控基礎,有序推進通用航空和低空經濟發展;七是持續深化重點領域改革,不斷增強行業發展內生動力;八是一體推進科教人才工作,提升行業自主可控發展能力;九是堅持以黨的政治建設爲統領,堅定不移推進全面從嚴治黨。

上市航司業績預告分化

近期,各大航司先後披露了公司的半年度業績預告,其中,民營、國營業績分化十分明顯,三大航仍處於虧損,兩家民營航司卻保持增長。

具體來看:

中國東航預計淨利潤虧損12億元-16億元,24年同期爲-27.68億元;南方航空預計淨利潤虧損13.38億元-17.56億元,24年同期爲-12.28億元;中國國航預計淨利潤虧損17億元-22億元,24年同期爲-27.82億元。

與2024上半年的業績相比,疊加暑期旅遊市場的發展,三大航若想在2025年實現扭虧爲盈還存在相當大的挑戰。

值得關注的是,國際航線恢復緩慢是導致其虧損的主要原因之一,

由於國際政治經濟形勢的不穩定、各國出入境政策的差別等因素,使得國際航線的客流量很難在短期內恢復到疫情前水平。

據統計,截至2024年,國際客運航班僅恢復至疫情前的84%,2025年上半年國際航班恢復88%,國際航線平均客座率爲74.5%,低於2019年83%的平均水平。這對於國際航線佔較大比重的三大航來說,這無疑是沉重的打擊。

不過,與國有三大航相比,國內民營航司似乎展現出了更好的表現。

7月14日,華夏航空業績預告顯示,上半年預計實現歸母淨利潤2.2億元-2.9億元,同比增幅更是高達741%-1009%,刷新了公司自上市以來的最好半年報紀錄。

華夏航空指出,受益於民航出行需求的持續改善,公司積極推動航班量增長,提升機隊利用率,經營質量持續改善;同時,公司高度關注出行需求的變化,抓住支線旅遊、淡季出行等市場機會,優化航線網絡結構,滿足更多旅客的出行需求,從而持續提升客座率。

行業有望受益“反內卷”

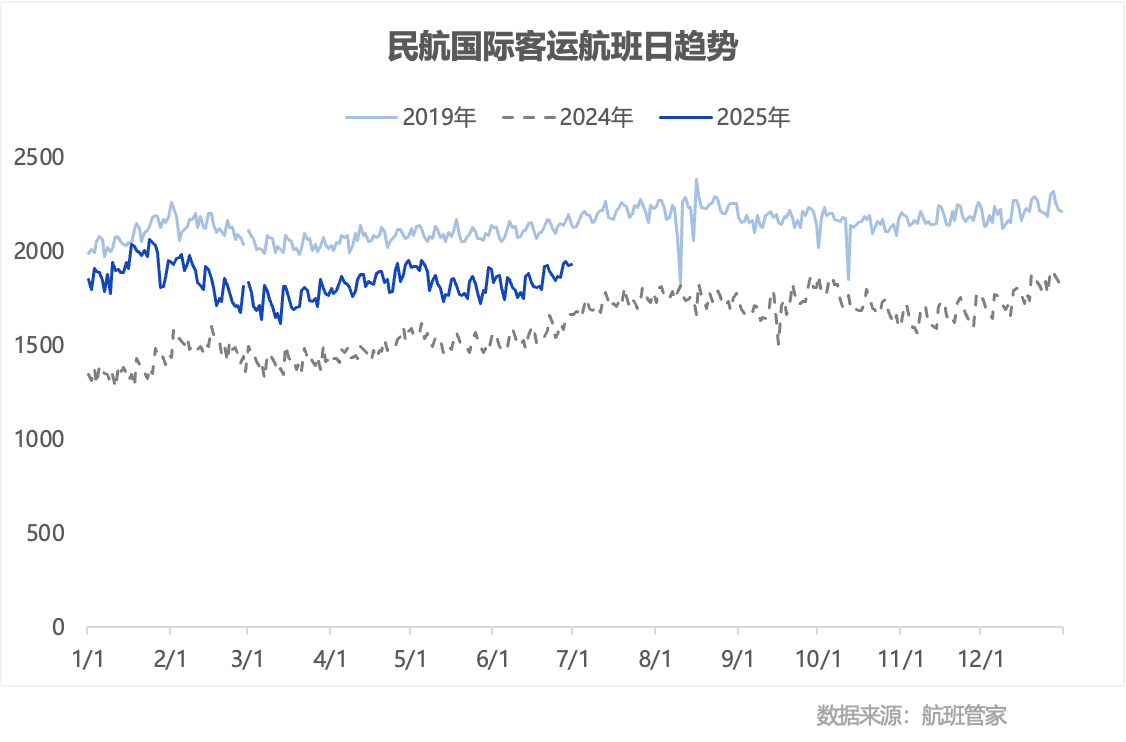

數據顯示,2025上半年,民航國際客運航班達33.3萬班次,日均1837班次,同比2024年增長24.9%,同比2019年下降12.0%(航班恢復88.0%)。

從日趨勢上觀察,暑運前期(六月下旬)航班量有一定的上升趨勢,預計暑運期間國際市場將進一步恢復。

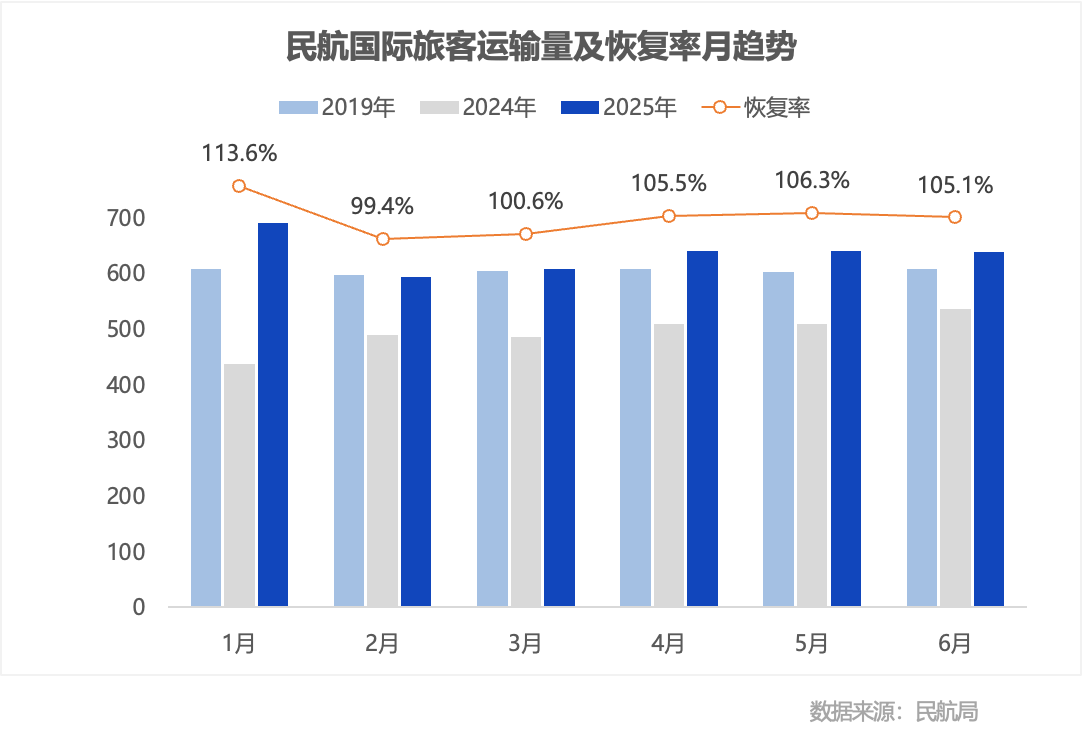

此外,上半年我國民航國際旅客運輸量達0.38億人次,同比2024年增長28.5%、同比2019年增長5.1%(恢復率105.1%)。

根據航班管家測算,2025年上半年我國民航國際旅客運輸總量達0.57億人次(含外航),恢復至2019年的86.1%。

值得注意的是,根據民航“十四五”規劃,2019-2025年,中國民航客運量CAGR爲5.9%;2025年,中國民航客運量將達到9.3億人次(2024年,中國民航客運量爲7.3億人次,顯然,以客運量爲衡量指標,當前國內民航業所處的發展階段,距離早前規劃存在相當大的差距)

未來,民航業的發展充滿了機遇與挑戰。隨着全球經濟的逐步復甦和旅遊業的回暖,航空市場需求有望進一步增長 。

國際航協預計,2025年航空業淨利潤將達到360億美元,客運總量將達到49.9億人次,總收入預計將創下9790億美元的歷史新高。

國信證券指出,展望2025年,在中美關稅政策影響背景下,刺激內需政策的持續推出值得期待,我國民航客運市場的供需格局將繼續優化,且疊加近期7月1日“反內卷”政策集中釋放的影響,我們認爲2025年航空國內扣油票價有望實現企穩回升。投資建議方面,建議緊密跟蹤暑運旺季航空票價表現,把握旺季數據催化的波段性投資機會。

國泰海通證券的分析師也認爲,2024年航司收益管理策略由“票價優先”改爲“客座率優先”,確有效提升機隊週轉與客座率,實現收入增長與成本攤薄,但2024下半年客座率已持續創歷史新高,而票價反而低於2019年,過度低價或拖累行業扭虧速度。“反內卷”政策或將減少過度低價,助力收益管理繼續改善,加速行業盈利恢復與中樞上行。