在近日舉辦的“格隆匯·全球投資嘉年華”期間,大衆公用(600635.SH/01635.HK)憑藉其在ESG領域的卓越實踐,公司董事長楊國平先生亦榮獲“格隆匯金格獎·ESG卓越領袖”獎,在ESG卓越公司評選活動中斬獲“格隆匯金格獎·ESG環境友好卓越企業”獎和“格隆匯金格獎·ESG卓越IR團隊”獎。

在當前地緣政治、經濟波動、產業轉型等因素交織的市場環境中,投資者普遍關注兼具穩定性、成長性且符合政策方向的標的。ESG三獎並非孤立事件,而是觀察大衆公用獨特價值的窗口。

大衆公用通過優秀的ESG實踐鑄就核心競爭壁壘,並依託燃氣、環保、創投多板塊協同,構建了抗週期、可持續、且有政策紅利的投資潛力。

一、ESG三獎的底層邏輯

大衆公用斬獲"ESG環境友好獎項",絕非簡單的榮譽點綴。這項殊榮穿透性地驗證了公司在城市燃氣與污水處理兩大核心業務中硬核的綠色運營能力。

在城市燃氣領域,獎項背後是公司在能源結構替代與碳減排上的持續深耕。通過推動清潔能源使用、優化管網效率,大衆公用在保障城市能源動脈安全的同時,切實降低了運營環節的能耗與排放。在污水處理業務線,獎項則是對其資源高效循環利用與污染減排實踐的官方背書。成熟的污水處理工藝,不僅提升了水資源利用效率,更系統性地壓低了環境合規風險與潛在處罰成本。這意味着,"環境友好"標籤於大衆公用而言,本質上是更低的能源與水消耗、更優的合規管理、更佳的社會聲譽與品牌價值的三重體現,直接服務於核心業務的穩健運行與可持續盈利能力。

更爲關鍵的是,在"雙碳"目標的強政策約束之下,ESG合規能力,尤其是環境維度表現,對於公共事業企業而言,已從錦上添花的"加分項",演變爲關乎生存權與發展權的硬性準入門檻及核心競爭力。大衆公用此次獲獎,有力證明瞭其前瞻性構建了系統化、高標準的ESG合規體系。這不僅完全規避了核心業務因環保政策趨嚴而被顛覆或大面積限制的潛在風險,更在同業中構築了一道基於"綠色合規"的先發優勢壁壘。

而ESG優勢有望爲大衆公用開啓多維紅利,如城市公用事業的特許經營權、綠色金融帶來的低成本資金通道、潛在的環保補貼與稅收減免,以及參與國家級、區域級大型綠色基建項目的資格——這些要素共同爲公司兩大核心業務的持續地域與規模擴張,以及利潤空間的提升,提供了強有力的制度性保障與額外加速器。尤其在高度政策導向的城市燃氣和污水處理領域,大衆公用的ESG優勢得以最大化發揮,直接轉化爲獲取大型項目競標、高效運營管控與綜合成本優化的利器。

可以說,優秀的ESG表現是其戰略執行力的核心成果。它將公司在城市燃氣與污水處理領域的傳統優勢,昇華爲了綠色壁壘與合規護城河。

二、 槓鈴策略下的稀缺資產

當前A股市場呈現快速輪動、主線模糊、題材波動劇烈的特徵,投資者操作難度顯著增加。在此環境下,槓鈴策略正成爲主流資金的現實選擇。該策略一端配置低波動、高現金流的紅利資產以抵禦風險,另一端則佈局高彈性的成長資產以博取收益。進入二季度業績承壓期,企業盈利前景的不確定性上升,疊加國內利率持續處於下行通道,傳統固收類資產收益率吸引力下降,促使資金加速向具備“類固收”屬性的權益資產轉移——即那些能夠提供穩定、可預期現金回報的股票。

在這一背景下,基建類公共事業板塊(如供氣、供排水)的逆週期韌性價值正被市場重新審視。其核心優勢在於:首先,需求剛性,水電燃氣是居民生活與城市運行的必需品,受經濟週期波動影響較小;其次,弱週期性,其業務量不依賴於消費市場的起伏;最後,政策託底,政府定價機制和補貼政策爲行業提供了盈利保障。這些特質共同構築了經濟下行期的收益避風港。尤其值得注意的是,在利率下行環境中,公共事業股穩定的分紅回報以及伴隨利率走低帶來的資產重估潛力(其股息率相對於不斷走低的國債收益率更具吸引力),進一步提升了其配置價值。

聚焦至大衆公用,其業務結構十分契合當前市場偏好與宏觀環境。公司的核心護城河在於其區域壟斷性壁壘。公司擁有供氣、排水的政府特許經營權,鎖定了區域內的剛性需求,市場份額幾乎不存在被替代的風險。其盈利的穩定性則來源於兩大支柱:成熟的運營體系,依託數十年積累的龐大管網管理經驗,運營效率得以保障;有效的成本傳導機制,幫助公司維持了相對穩定向上的毛利率。歷史數據亦顯示,在經濟下行階段,其公用事業板塊的營收和現金流波動性顯著低於其自身或市場中的工業類業務板塊。

從更具體的業務層面來看,城市燃氣業務作爲公司基石,其需求剛性受經濟波動影響小,且長期受益於天然氣對煤炭等高碳能源的持續替代趨勢。大衆公用在城燃業務方面具有顯著的區域競爭力,是上海市浦西南部、江蘇省南通市區唯一的管道燃氣供應商,其子公司上海大衆燃氣供應服務範圍覆蓋上海黃浦江以西、蘇州河以南的七個行政區域。根據《上海市能源發展“十四五”規劃》,天然氣消費量預計增加到137億立方米左右,爲燃氣業務提供了重要的基本盤支撐。

同時,在“雙碳”目標和“美麗中國”建設的強政策推動下,污水處理廠的提標改造、擴容需求、污泥處置及資源回收利用市場呈現剛性增長態勢。公司當前在上海、江蘇共運營9家污水處理廠,總處理能力爲46.5萬噸/日。公司持續推動提標改造,其子公司大衆嘉定日處理規模爲20萬噸,出水標準達到上海市最高污水排放標準的一級A+。另外,公司佈局“污水+光伏”模式。2024年9月,大衆嘉定污水處理廠分佈式光伏項目成功併網發電,採用“自發自用、餘電上網”模式。

從資產屬性看,大衆公用具備顯著的類債券避險配置價值。

近三年(2021-2023年)數據:公司三年平均淨利潤約爲2.23億元,而三年累計現金分紅高達約2.99億元,累計分紅金額/三年平均淨利潤的比率達到133.99%。這顯示出公司強勁的現金生成能力與回饋股東的決心。這種高分紅的連續性、高比例(特別是近三年顯著超額分紅)以及派息資金的高質量,完美契合保險資金、養老基金等長期機構投資者的收益要求和風控標準。如果有持續的增量資金流入,則有望爲公司的估值提供堅實的底部支撐。

簡而言之,在當前市場環境下,大衆公用憑藉其在覈心區域的壟斷地位、成熟的運營與成本傳導機制、以及歷史驗證的逆週期財務韌性,成功構築了深厚的業務護城河。疊加其優異的類債券屬性——穩定的分紅承諾、健康的現金流支撐以及契合長期機構資金偏好的特質,公司成爲投資者在實施“槓鈴策略”時,配置於“穩健端”的優質選擇,其避險價值在當前宏觀背景下尤爲凸顯。

三、創投引擎迎來政策+科技雙風口

資本市場環境在2024年以來呈現出積極向好的轉變。港股市場憑藉其突出的估值優勢和市場活力,走出了一輪強勁的上行行情。與此同時,A股市場在政策預期改善、經濟數據企穩、投資者信心逐步修復等多重積極因素的共同推動下,也實現了穩步回暖。顯著提升的市場交投活躍度,反映出投資者參與熱情的回升和風險偏好的邊際改善,爲包括創投在內的各類資產營造了更爲有利的氛圍。

值得關注的是,金融政策的快速、有力轉向爲市場回暖提供了關鍵支撐。近期,圍繞支持科技創新、促進創業投資發展,一系列富有針對性的金融政策密集出臺。政策重點聚焦於拓寬創投機構的資金來源、優化投資退出渠道、完善稅收激勵機制以及鼓勵金融機構加強與創投的合作等方面。其中,七部門近日聯合印發《加快構建科技金融體制有力支撐高水平科技自立自強的若幹政策舉措》,爲科技創新提供全生命週期、全鏈條的金融服務。這種積極、明確的政策環境,爲大衆公用旗下深耕多年的金融創投業務板塊築底回暖、重拾增長提供了堅實有力的政策後盾和制度性保障。

大衆公用而言,其精心構建的金融創投組合不僅是爲把握科技創新紅利而進行的財務投資,更是公司實施多元化增長戰略的核心路徑之一。通過專業團隊的管理運作和對優質潛力企業的持續培育,創投業務有望爲上市公司貢獻顯著的投資收益。尤其在資本市場環境改善、政策大力支持創投退出的大背景下,部分成熟項目的價值實現(如IPO、併購退出等)具有更清晰的前景。這部分收益將有效增厚公司的整體盈利水平,提升股東回報,併爲大衆公用平衡公用事業穩健性和創投業務成長性的獨特商業模式,賦予更強的增長彈性和額外的增值機會,吸引更多關注多元化價值投資的目光。

隨着優秀項目在各自賽道的持續精進和價值積累,以及政策暖意下退出通道的更加順暢,創投業務有望成爲支撐大衆公用業績多點開花的重要增長極,爲投資者解鎖更多元的價值創造空間。

結語

綜觀大衆公用的整體戰略,其商業模式的核心在於:利用穩定性強、提供穩定現金流的公用事業核心業務,爲其具有成長性和探索性的創投業務構築堅實的支撐平臺;同時,通過創投板塊敏銳捕捉高增長機遇,有效提升公司的整體資本回報率(ROE)。

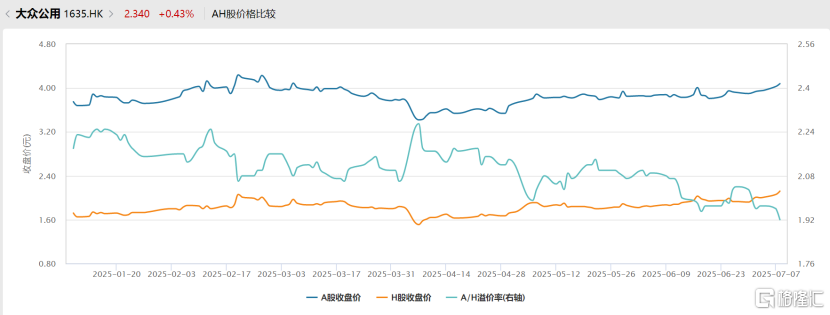

另外,值得一提的是,恆生AH股溢價指數持續下行,目前徘徊在130點附近,較年初及歷史高點顯著回落,長期存在的AH股價差正在經歷趨勢性收斂。這一現象背後,是多股力量的共同作用:互聯互通機制不斷深化,兩地市場投資者結構穩步靠攏;同時,國際資金對港股的配置力度加大以及中概股迴歸潮,都在持續改善港股流動性。此外,投資者對估值合理性的敏感性提升,也促使價格向價值中樞靠攏。

資料來源:Wind,格隆彙整理

在持續收窄的價差環境中,大衆公用的估值結構正蘊含一定修復潛力。儘管公司的AH價差在收窄,但當前A股較H股仍存在92%的溢價,這一溢價水平仍遠高出整體平均水平。這對於投資者,尤其是價值型投資者而言,意味着其H股當前具備一定的相對估值優勢和安全邊際,存在潛在的“估值修復”與“價值再發現”雙驅動投資機會。