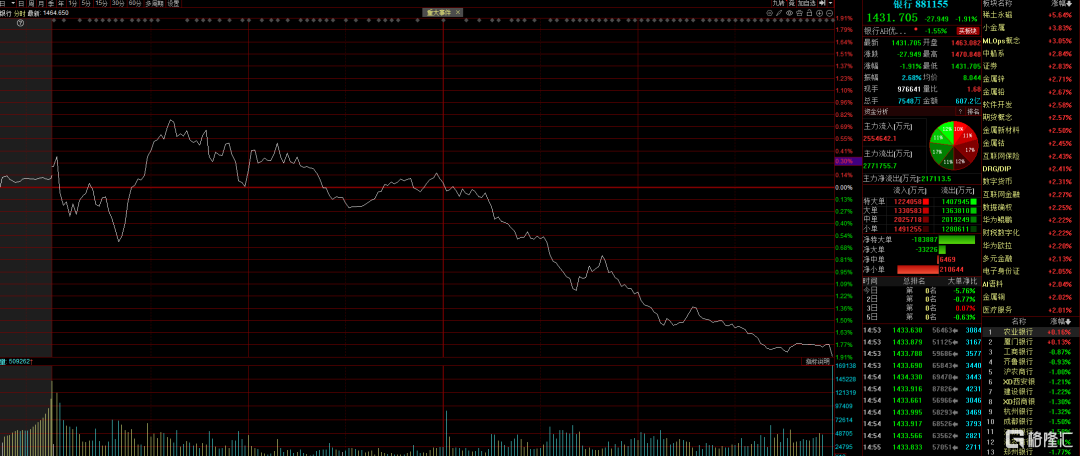

週五,銀行板塊的走勢,讓投資者不由想到了那首網絡神曲——跳樓機。

早盤時還氣勢如虹往上衝,誰料午後畫風突變,上演了一場驚心動魄的衝高回落。最終全天下跌1.9%,且振幅已飆到了2.7%。這根“倒錘頭”K線,像一根重錘狠狠敲在所有投資人的心中。大家都有一個疑問,現在銀行板塊是不是真的見頂了?

這樣的疑問並非憑空而來。畢竟今年上半年,申萬一級銀行板塊累計升了近17%,個別個股的升幅甚至達到了38%。作為所有投資者心目中最穩定的板塊,銀行板塊今年無論是升幅還是波動,都超所有人預期,因此,有見頂的疑慮也不足為奇。

但要是拋開短期波動的干擾,從股息率、業績確定性、資金流向和政策支持這幾個角度來看,銀行股的行情恐怕還沒到落幕的時候。

銀行高股息的“安全墊”夠厚實

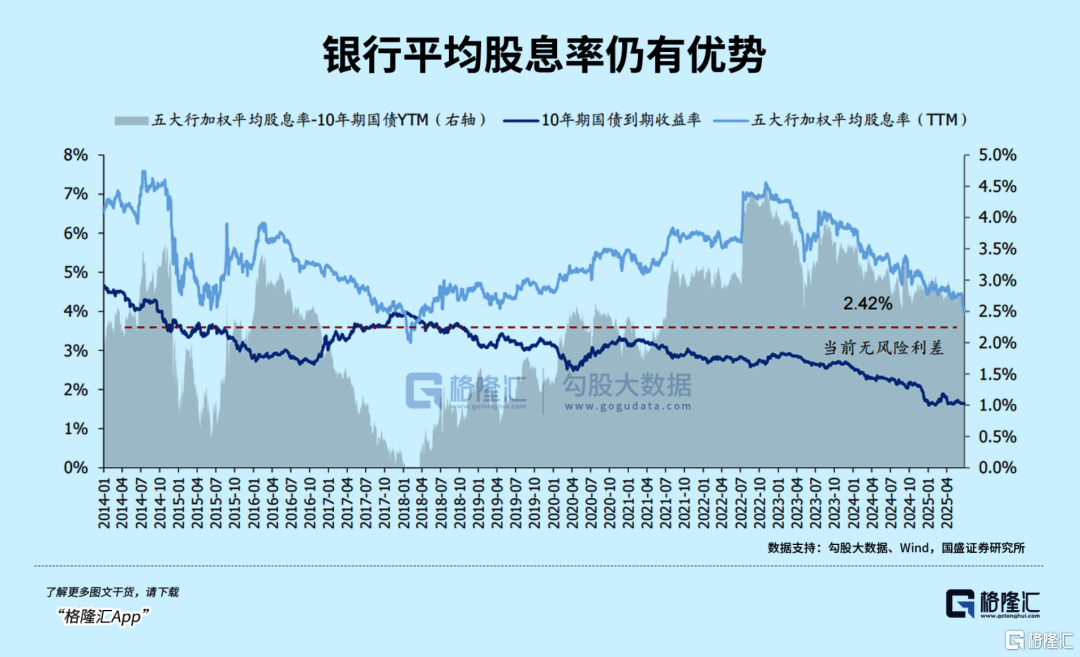

現在五大行的加權平均股息率有4.07%,對比10年期國債到期收益率(約1.65%),利差能達到2.42%。把這一利差放到近十年來看,仍處於49.10%的分位水平,安全邊際相當明顯。

另外,一些優質城商行靠着相比其他銀行更高的股息率也能受到部分投資者的青睞。像江蘇銀行、南京銀行的股息率都有4.7%,上海銀行更是達到4.8%,比無風險收益率高出不少。

政策面也在給這個邏輯加碼。央行2025年第二次例會明確説要“加大貨幣政策調控力度”,這意味着年內還有降息空間。只要10年期國債收益率再往下走,銀行股的高股息優勢只會更加突出。

還有個關鍵信號是保險資金。今年4月,保險行業協會公佈的普通型人身險產品預定利率研究值僅2.13%,比現在低了0.25個百分點。市場也在猜測7、8月這個利率可能還會下調。在“資產荒”的大背景下,保險資金的負債成本降了,對高股息、高流動性的銀行股,配置需求肯定會越來越大。

資金買入銀行動作並未停止

市場資金的流向,最能説明市場對於銀行板塊的態度。2025年開年以來,南向資金就一直在瘋狂“掃貨”港股銀行股。截至7月11日,南向資金年內淨流入港股近7162億元,其中港股銀行就吸金超1500億元,妥妥的“吸金王”。

另一邊,主動型公募基金對A股銀行股的配置也在悄悄增加。過去五個季度,配置比例一路走高,到2025年一季度末達到了3.75%。但銀行股在滬深300指數中的權重是14.6%,這麼一算,公募基金依然還有繼續配置銀行板塊的空間。隨着《推動公募基金高質量發展行動方案》落地,監管要求縮小基金業績與基準的偏離度,作為指數權重板塊的銀行股,很可能會迎來大量被動和主動資金的加倉。

銀行業績是根“強心針”

銀行股的業績之所以讓人放心,靠的是兩大支撐——豐厚的債券浮盈和充足的撥備儲備,這就像給利潤上了“雙保險”。

先看自營債券浮盈。2024年數據顯示,上市銀行OCI賬户(簡單説就是以公允價值計量的金融資產)積累的浮盈規模很驚人,平均佔利潤的17.8%,有些銀行甚至超過50%,成了利潤的“穩定器”。而且銀行手裏更多的債券是計入AC賬户的(2024年末佔總資產17.9%,OCI賬户佔8.2%),這些債券的浮盈雖然不直接體現,但必要時可以通過出售變成實實在在的利潤。像南京銀行、上海銀行已經在加大債券處置力度,給業績添力。

再看撥備。截至2025年一季度末,上市銀行整體不良率穩定在1.23%,撥備覆蓋率卻高達238%。這麼厚實的撥備,讓銀行有足夠的能力抵禦風險,也能平滑利潤波動。

此外,息差也是另一個“定心丸”。25年一季度,銀行淨息差的同比降幅已經開始收窄,青島銀行、渝農商行等甚至出現環比提升或企穩的跡象。這背後是長期限存款到期重定價、銀行主動壓降負債成本、存款利率下調,以及監管對同業負債成本的管控。今年5月,存貸款利率同步下調,而且長期限存款利率降得更多,明顯能看出監管層想穩住銀行息差的用心。淨息差的“政策底”似乎越來越近了。

説到底,週五銀行股的衝高回落,不過是短期升多了之後,市場分歧變大的正常反應,不能當成行情結束的信號。有高股息打底、保險等增量資金護航、浮盈和撥備撐着業績、政策還在穩息差,銀行股的行情大概率還能繼續。

市場從來都是在分歧中往前走。當大家都在擔心“升太高”時,或許可以多看看那些能在不確定中給出確定性的優質銀行股。它們的價值,總會在時間和資金的檢驗中慢慢凸顯出來,成為新的“時間玫瑰”。

想了解目前各大銀行的股息率嗎?想知道銀行真正見頂應該關注哪些指標嗎?持續關注格隆匯,最專業的港A美市場分析和交易研究團隊,帶你抽絲剝繭市場,幫你把握投資先機。

注:文中所提個股和題材板塊不構成任何推薦,僅為覆盤和學習交流所用,投資決策需建立在自我獨立理性思考和專業研判之上,市場有風險,投資需謹慎。