港股新股市場即將迎來又一稀缺標的。

7月7日,首鋼朗澤重啓招股。

作爲碳捕集、利用和封存(CCUS)行業首家利用經過驗證的合成生物技術實現低碳產品生產商業化的公司,首鋼朗澤具備獨特的商業範式,上市後將爲港股ESG概念股注入新的活力。

這也呈現出多維度的價值張力,清晰勾勒其投資亮點,值得投資者留意。

1、稀缺標的價值釋放正當時

從市場環境來看,2025年以來港股IPO市場火熱,投資者情緒回升,有望支持基本面優秀,具有較高內在價值的企業實現較好的估值表現,布魯可、蜜雪冰城等現象級IPO的出現就是直觀的證明。

同時,資本市場對低碳、合成生物賽道預期升溫,包括ESG投資持續發展,也提供出有利的外部環境。

這些均有望支撐首鋼朗澤的價值釋放,充分展現出稀缺性標的的投資價值。

2、行業首家,享有先發優勢

從業務模式來看,根據弗若斯特沙利文的資料,首鋼朗澤是CCUS行業中首家利用經過驗證的合成生物技術實現低碳產品生產商業化的公司,這使其能夠在全球環保減碳機遇面前享有先發優勢,具備可觀的增長潛力。

如今,全球各大經濟體高度重視碳中和,制定清晰的減碳和碳淨零目標,正催生數倍增長的碳減排需求。弗若斯特沙利文的資料顯示,全球CCUS行業的年投資額預計將從2023年的126億美元增至2028年的768億美元,複合年增長率達43.5%。

國內方面,根據生態環境部的估計,中國的碳捕集需求到2040年將增加20倍以上,從2025年的約2000萬噸/年增至2040年的約6.3億噸/年,更爲CCUS行業提供蓬勃發展的空間和動力。

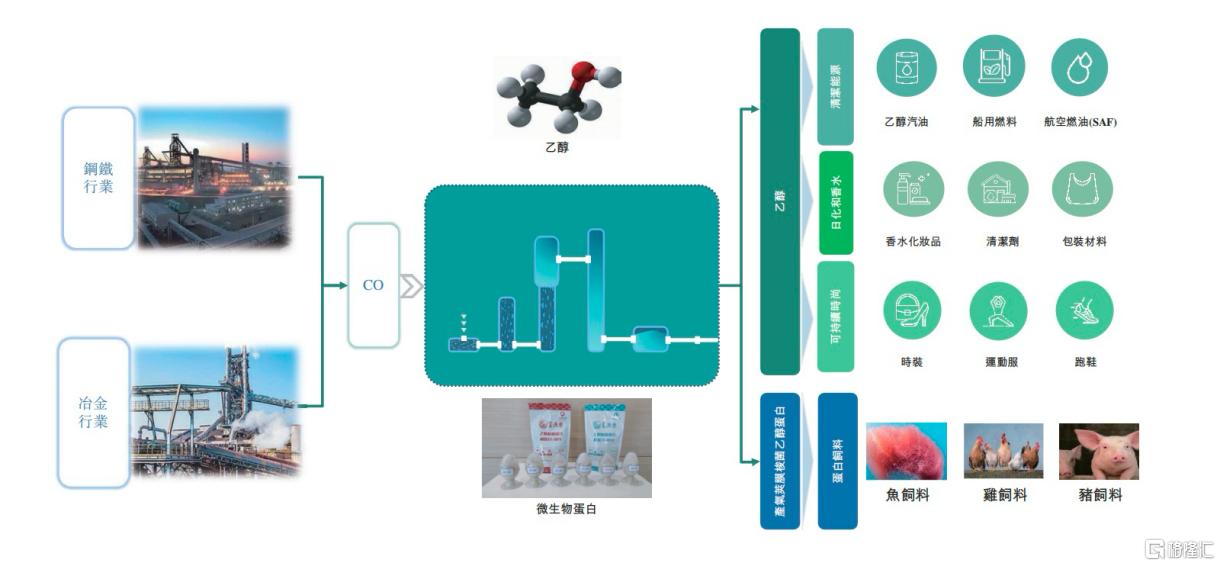

同時,首鋼朗澤的業務模式主要包括乙醇和微生物蛋白等產品銷售,以及面向工業客戶提供低碳綜合性解決方案。其中,乙醇可用於車用燃料、可持續航空燃料(SAF)等多種下遊場景。首鋼朗澤也是中國市場唯一一家可利用工業尾氣作爲燃料乙醇生產原料的公司,更具低碳特質,這進一步奠定其領先地位和成長性。

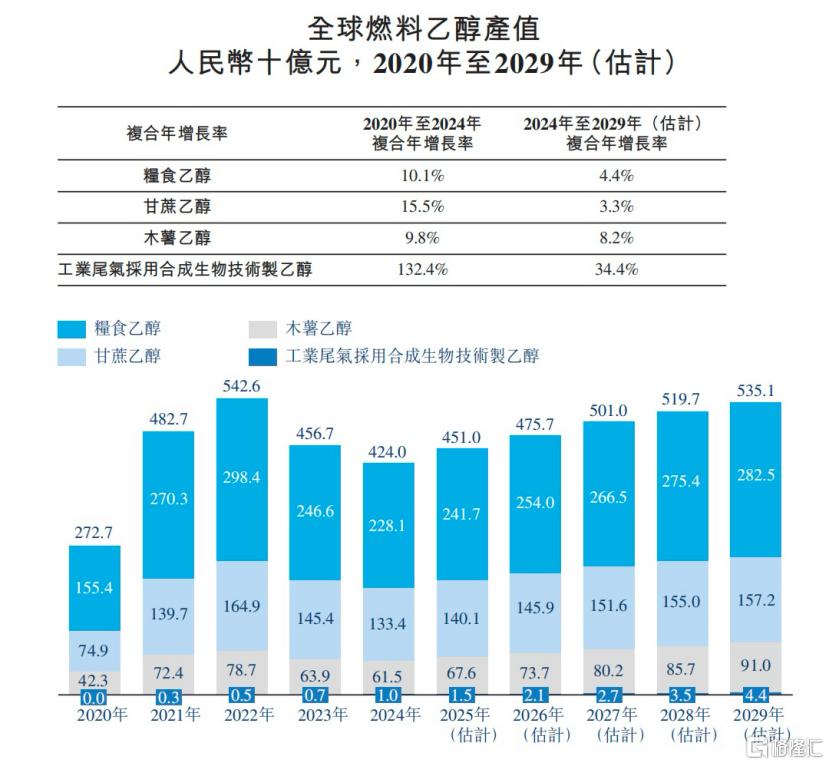

比如,從乙醇產品來看,工業尾氣採用合成生物技術制乙醇的市場增速遠遠高於其他細分市場,2024年到2029年的複合年增長率預計達到34.4%。

來源:弗若斯特沙利文報告、經濟合作與發展組織

這也側面表明,其先發優勢能夠充分轉化爲市場拓展空間與業績增長動能。

3、技術優勢明顯,更具成長確定性

從技術路徑來看,也有兩大兩點:

其一,合成生物技術將是CCUS產業未來發展的主要技術路徑。

合成生物技術將碳捕集與碳利用相結合,加速碳排放的轉換效率,並擴大利用情景,推動CCUS產業的商業化進程,也更契合ESG發展需要。從產品端來看,合成生物技術生產的是較高價值、環保的產品,比如乙醇及微生物蛋白質等,而碳吸收等碳捕集方式的下遊產品主要是純鹼、小蘇打等基礎化工產品。

其二,首鋼朗澤合成生物技術領先,而且是經過驗證的商業化技術,將引領這一技術路徑。

這體現在,首鋼朗澤技術是CCUS行業中唯一已經被驗證的合成生物技術,通過轉化含碳工業業尾氣來實現乙醇和微生物蛋白生產的商業化,具有顯著的競爭優勢,在行業內具有不可替代性。同時,首鋼朗澤具備在CCUS行業處於國際領先水平的氣體發酵技術,已建立覆蓋從菌株構建、基礎研究、中試到工業應用的全鏈條研發體系,成功實現從一代減碳技術到二代負碳技術的技術突破;公司已在國內成功投運大規模化生產設施。截至2025年6月20日,公司已擁有241項授權專利,並已申請註冊102項專利,已形成較爲完整的知識產權體系。

這一系列優勢有望持續支持首鋼朗澤的技術創新以及技術商業化和產業化,爲其構築長期護城河。

4、結語

總的來說,首鋼朗澤作爲港股稀缺的賽道標杆,集行業爆發潛力、技術領先性和市場驗證等於一體,有望持續享受行業增長紅利,具備獨特的投資價值。此次IPO恰逢港股新股回暖窗口,也有望更好地支持其價值釋放,上市表現值得期待。